Российская промышленность в конце 2014 г.: на переломе тренда?

Автор: Рогов К.Ю., Цухло С.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Реальный сектор. Внутренние рынки. Социальная ситуация

Статья в выпуске: 1, 2015 года.

Бесплатный доступ

Несмотря на продолжающееся снижение инвестиционной активности, ситуация в обрабатывающей промышленности в середине 2014 г. улучшилась. Вероятно, этому способствовала плавная девальвация второй половины 2013 и первой половины 2014 г. Однако в последние месяцы 2014 г. этот тренд оказался прерван. Несмотря на весьма позитивные результаты декабря, демонстрировавшие ускорение темпов роста как в добыче, так и в обработке, итоги IV квартала пока скорее свидетельствуют о возвращении к стагнации. В 2015 г. промышленность будет испытывать проблемы в связи с отсутствием инвестиционных ресурсов, резким сокращением платежеспособного спроса и ростом относительных издержек на импортное оборудование, материалы и комплектующие.

Короткий адрес: https://sciup.org/170176297

IDR: 170176297

Текст научной статьи Российская промышленность в конце 2014 г.: на переломе тренда?

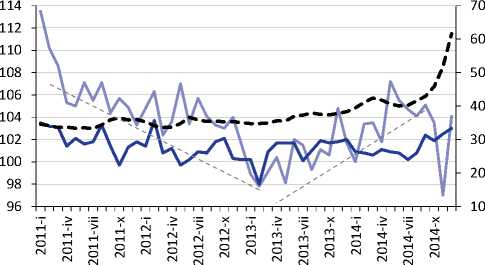

Ключевым фактором динамики промышленности в 2013–2014 гг. стало снижение инвестиционной активности. В 2014 г. динамика инвестиций устойчиво находилась в зоне отрицательных значений.

Несмотря на это, в середине 2014 г. промышленность демонстрировала улучшение показателей по сравнению с негативным трендом 2013 г. Улучшение было обеспечено обрабатывающим сектором (при стабильности сектора добычи) и предположительно связано с эффектом плавной девальвации рубля во второй половине 2013 и I–III кварталах 2014 г.

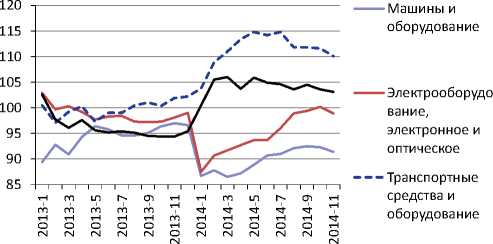

Улучшение динамики обрабатывающего сектора в середине 2014 г. было обеспечено повышением темпов роста в пищевой промышленности, производстве нефтепродуктов, а также резины и пластмасс, и улучшением ситуации в производстве машин и оборудования.

Однако тенденция роста темпов выпуска в обрабатывающем секторе прервалась осенью 2014 г. по мере роста напряженности в экономике в целом и на валютном рынке в частности. В то время как управляемая девальвация в диапазоне 10–20% дала позитивный эффект за счет снижения издержек предприятий, резкий рост курса в конце 2014 г. оказал противоположное воздействие. Впрочем, наблюдаемые в ноябре-декабре перепады в динамике выпуска не позволяют говорить о новом определившемся тренде.

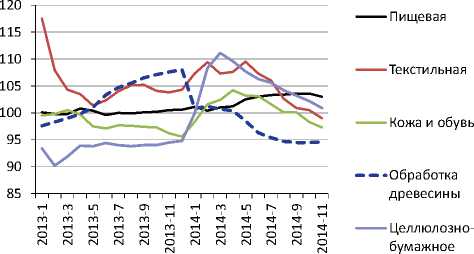

Резкое ухудшение показателей обрабатывающей промышленности, продемонстрировавшей в ноябре 2014 г. снижение по отношению к ноябрю 2013 г., было обеспечено как продолжающимся снижением в отраслях легкой промышленности (текстильная, кожевенно-обувная, целлюлозно-бу-

^^^^^^Динамика инвестиций

^^^^™Темпы роста (правая ось)

Источник : Росстат.

Рис. 1. Квартальная динамика инвестиций и ВВП (правая шкала) в 2005–2014 гг., %, г/г.

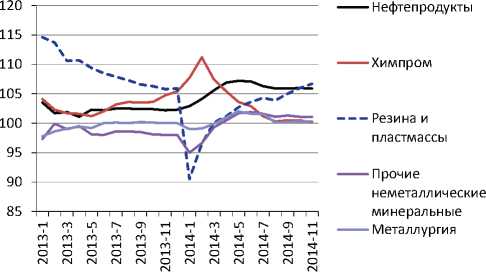

^^^^^^^™ Обработка ^^^^^еДобыча Бивалютная корзина

Источник : Росстат.

Рис. 2. Динамика промышленности (к соответствующему периоду предыдущего года) и стоимость бивалютной корзины (правая шкала)

3. Легкая промышленность

4. Нефтехимия и металлургия

5. Машины и оборудование

Источник : Росстат.

Рис. 3–5. Динамика отраслей обрабатывающей промышленности с начала года к соответствующему периоду предыдущего года, %

мажная), так и замедлением в машиностроительном комплексе1.

Как представляется, в ближайшем будущем промышленность будет находиться под влиянием трех негативных факторов:

-

(1) сокращения платежеспособного спроса,

-

(2) резкого роста издержек в национальной валюте на импортные комплектующие и оборудование,

-

(3) жестких ограничений на инвестиции ввиду роста процентных ставок и недоступности финансирования на внешних рынках.

4.1. Конъюнктура: инвестиционные планы российской промышленности в конце 2014 г.

Кроме того, сектор добычи, демонстрировавший устойчивый рост на уровне 1–2%, замедлится или перейдет к рецессии. Все это заставляет с большей вероятностью ожидать сокращения промышленного производства в ближайшие месяцы, несмотря на позитивные данные декабря.

Конъюнктурные опросы июня – сентября 2014 г. свидетельствовали об улучшении инвестиционных планов предприятий, подтверждая гипотезу о периоде оживления в российской промышленности. Однако в октябре – декабре инвестиционные планы резко набирали пессимизм, достигнув минимальных уровней 2009 г.

Инвестиционные планы промышленности в декабре продолжали набирать пессимизм. Этот процесс идет с сентября 2014 г., и в результате к декабрю баланс показателя опустился до пятилетнего минимума. Доля позитивных инвестиционных намерений опустилась в декабре до 13% (в ноябре она составляла 21%). Худшие значения регистрировались только в кризисном 2009 г. Таким образом, короткий период ренессанса инвестиционных планов, зарегистрированный опросами в июне – сентябре 2014 г. после 12-месячного периода ухудшений, сменился еще более глубоким спадом показателя, преодоление которого в ближайшие месяцы не ожидается.

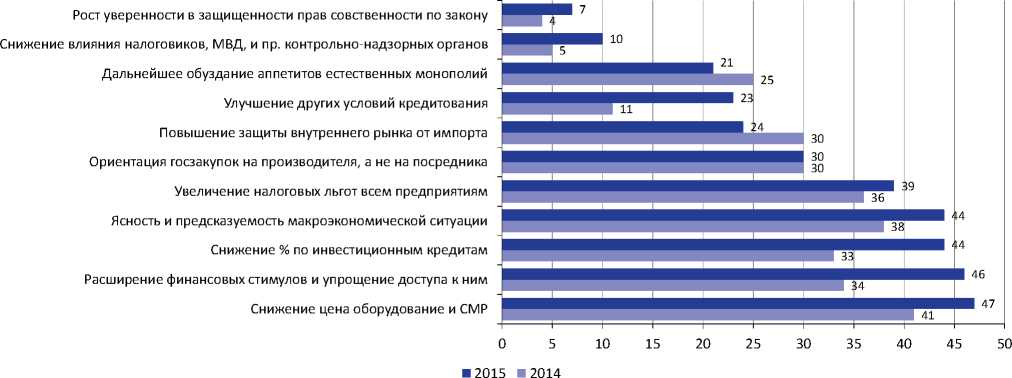

Последние события на валютном и кредитном рынках окажут сильное дестимулирующее влияние на инвестиционную активность промышленности. В начале IV кв. 2014 г. рейтинг стимулов для инвестиций (по версии предприятий) выглядел следующим образом.

На первое место промышленность ставила снижение цен на оборудование. В конце 2014 г. указанное обстоятельство стимулировало бы инвестиции почти на половине предприятий (47%), год назад его эффект был меньше (41%). Рост значимости ценового фактора объясняется скорее всего плавным ослаблением курса рубля, следствием чего стало удорожание импортного оборудования. Почти столь же необходима была российской промышленности и поддержка государства (субсидии, гарантии, госучастие), потребность в которой за год

Рис. 6. Стимулы российских промышленных предприятий к расширению (началу) инвестирования в совственное производство, 2014–2015 гг., %

выросла на 12 пунктов и составляла в октябре 46%. Рисковать инвестициями даже перед кризисом предприятия предпочитали вместе с государством.

Следующие два фактора: необходимость снижения банковских процентов по инвестиционным кредитам и «ясность и предсказуемость макроэкономической ситуации» (на эти пункты указали 44% предприятий). Дальнейшее закрытие внешних финансовых рынков и запретительные ставки начала 2015 г. вряд ли снизят актуальность первого фактора, равно как слабо поддающиеся прогнозированию геополитические проблемы и нефтяные цены – второго.

Третье место занимает столь же нереализуемое в современных условиях пожелание: увеличение налоговых льгот всем предприятиям. В ситуации сжатия кредитного предложения (к началу октября 2014 г.) потребность в смягчении условий заимствований прибавила максимальное количество пунктов (12) и совместно с высокой ставкой по инвестиционным кредитам давала тогда 62%. То есть ограниченность банковского кредитования являлась перед кризисом самой массовой проблемой инвестиционной активности в промышленности.