Российский индекс финансовой грамотности: динамика, проблемы и перспективы

Автор: Осипова А.А.

Статья в выпуске: 1, 2026 года.

Бесплатный доступ

Настоящее исследование представляет собой комплексный анализ динамики финансовой грамотности населения Российской Федерации за период 2017– 2024 гг., проведенный на основе методологически обоснованных данных Банка России. В работе применяется системный подход к оценке трех ключевых компонентов финансовой компетентности: когнитивного (уровень финансовых знаний), поведенческого (практики финансового управления) и установочного (финансовые ориентации и ценности). Особый научный интерес представляет выявленная межпоколенческая дифференциация: в то время как респонденты возрастной группы 14–22 лет демонстрируют более высокие темпы роста индекса и лучшую адаптацию к цифровым финансовым инструментам, они одновременно проявляют статистически значимое отставание в освоении базовых финансовых концепций. Взрослое население напротив сохраняет преимущество в понимании традиционных финансовых механизмов, но уступает в скорости освоения инновационных финансовых технологий. Теоретическая значимость исследования заключается в верификации гипотезы о трансформации структуры финансовой грамотности в условиях цифровизации экономики. Практическая ценность работы определяется возможностью использования полученных результатов для разработки дифференцированных программ финансового просвещения, учитывающих выявленные различия в когнитивных и поведенческих паттернах.

Финансовая грамотность, Российский индекс финансовой грамотности, межпоколенческий анализ, финансовое поведение, цифровая трансформация, финансовые компетенции, экономическая социализация, финансовое просвещение, когнитивные финансовые навыки, поведенческие финансовые стратегии

Короткий адрес: https://sciup.org/148333131

IDR: 148333131 | УДК: 336.02 | DOI: 10.18101/2304-4446-2026-1-130-142

Russia’s Financial Literacy Index: Trends, Challenges, and Prospects

The study presents a comprehensive analysis of the financial literacy dynamics among the Russian population for 2017–2024, based on methodologically sound data from the Bank of Russia. We have used a systems approach to assess three key components of financial competence: cognitive (financial knowledge), behavioral (financial management practices), and attitudinal (financial attitudes and values). The identified intergenerational differentiation is of particular scientific interest: respondents aged 14–22 demonstrate higher rates of index growth and better adaptation to digital financial instruments, but have a statistically significant lag in mastering basic financial concepts, adults, on the contrary, retain an advantage in understanding traditional financial mechanisms, and are slower in adopting innovative financial technologies. The theoretical significance of the study lies in verifying the hypothesis about the transformation of financial literacy structure under conditions of economic digitalization. The obtained results is of practical value for developing differentiated financial education programs that take into account the identified differences in cognitive and behavioral patterns.

Текст научной статьи Российский индекс финансовой грамотности: динамика, проблемы и перспективы

Исследование выполнено за счет гранта Российского научного фонда № 24-18-20063, и гранта Санкт-Петербургского научного фонда.

Осипова А. А. Российский индекс финансовой грамотности: динамика, проблемы и перспективы // Вестник Бурятского государственного университета. Экономика и менеджмент. 2026. № 1. С. 130–142.

В контексте трансформации экономических систем и усложнения структуры финансовых рынков уровень финансовой грамотности населения приобретает характер критически значимого элемента, определяющего устойчивость как индивидуальных домохозяйств, так и национальной экономики в целом.

Тем не менее, несмотря на усиливающийся интерес к данной проблематике со стороны научного сообщества, эмпирические данные свидетельствуют о пробелах в знаниях населения относительно базовых аспектов бюджетирования, сбережений, кредитования и инвестиций. Настоящее исследование ставит своей целью не только верификацию текущего состояния финансовой грамотности среди молодежи, но и поиск решений, основанных на доказательствах для обозначенных проблем.

Актуальность данного исследования определяется необходимостью разработки комплексных стратегий финансового просвещения, направленных на формирование у населения компетенций, позволяющих минимизировать потенциальные экономические риски.

Банк России регулярно проводит исследования уровня финансовой грамотности населения1. Проанализируем ключевые показатели и основные тенденции уровня финансовой грамотности в России. Данное исследование имеет важное значение и контексте глобальных финансовых рынков, поскольку финансовое поведение населения является ключевым фактором, определяющим спрос на финансовые услуги. Например, исследование Всемирного банка показывает, что примерно 1,7 миллиарда взрослых людей в мире не имеют доступа к традиционным банковским услугам, что связано с недостаточным пониманием финансовых механизмов или недоверием к финансовым учреждениям2. Таким образом, понимание взаимосвязи между поведенческими финансовыми паттернами является ключевым фактором при разработке результативных программ финансового включения населения.

В современных экономических исследованиях измерение уровня финансовой грамотности представляет собой сложную методологическую задачу, требующую комплексного подхода. Проведенное Банком России исследование основывается на методологии, разработанной с учетом лучших международных практик, в частности стандартов Организации экономического сотрудничества и развития (ОЭСР)3. Методологическая база исследования включает три ключевых компонента:

-

1. Репрезентативная выборка, стратифицированная по основным социальнодемографическим параметрам: возрасту, уровню образования, доходу и региону проживания.

-

2. Инструментарий исследования сочетает оценку когнитивного компонента (фактических знаний о финансовых продуктах и услугах) и поведенческого аспекта (реальных финансовых практик населения).

-

3. Исследование включает сравнительный анализ с предыдущими волнами измерений и международными данными.

Следует отметить, что применяемая методология прошла процедуру валидации и соответствует критериям научной обоснованности. Полученные данные

ВЕСТНИК БУРЯТСКОГО ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА.

позволяют не только констатировать уровень финансовой грамотности, но и выявлять структурные проблемы в финансовом поведении населения. Такой многоуровневый подход к измерению финансовой грамотности обеспечивает в достоверность результатов и их применимость как для научного анализа, так и для практического использования в рамках государственной стратегии повышения финансовой грамотности населения Российской Федерации.

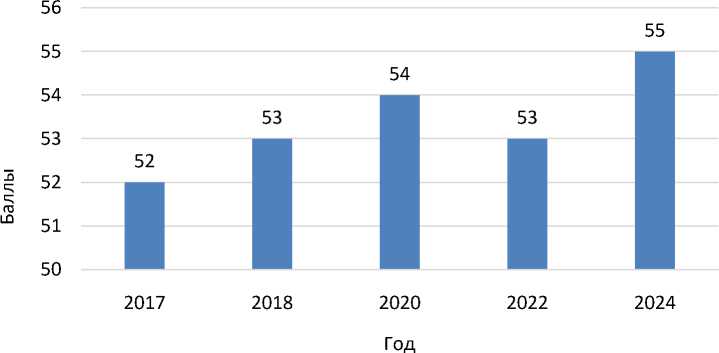

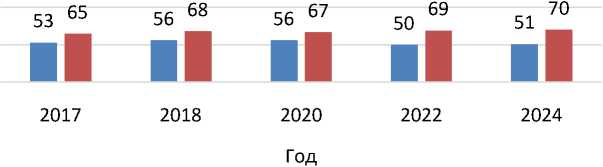

В 2024 г. был зафиксирован рекордный показатель Российского индекса финансовой грамотности (РИФГ) (рис. 1).

Рис. 1. Российский индекс финансовой грамотности (РИФГ), 2017–2024 гг.

Источник: составлено автором на основе сайта Центрального банка РФ1

Положительную динамику мы можем наблюдать по когнитивному (финансовые знания), установочному (финансовые установки) и поведенческому компонентам. Анализ динамики Российского индекса финансовой грамотности (РИФГ) за период с 2017 по 2024 г. демонстрирует устойчивый рост показателя с 55 до 62 пунктов, что обусловлено усилиями в области финансового просвещения, внедрением образовательных программ и распространением цифровых инструментов. Однако уровень грамотности остается средним (55 из 100), что указывает на необходимость дальнейшего развития стратегий повышения финансовой компетентности населения.

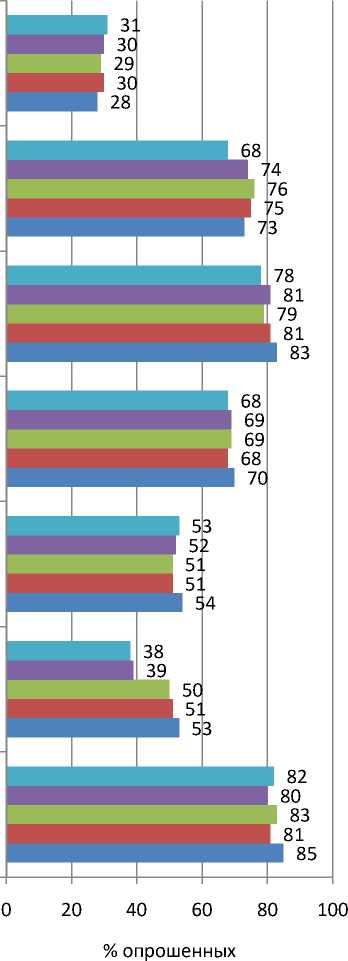

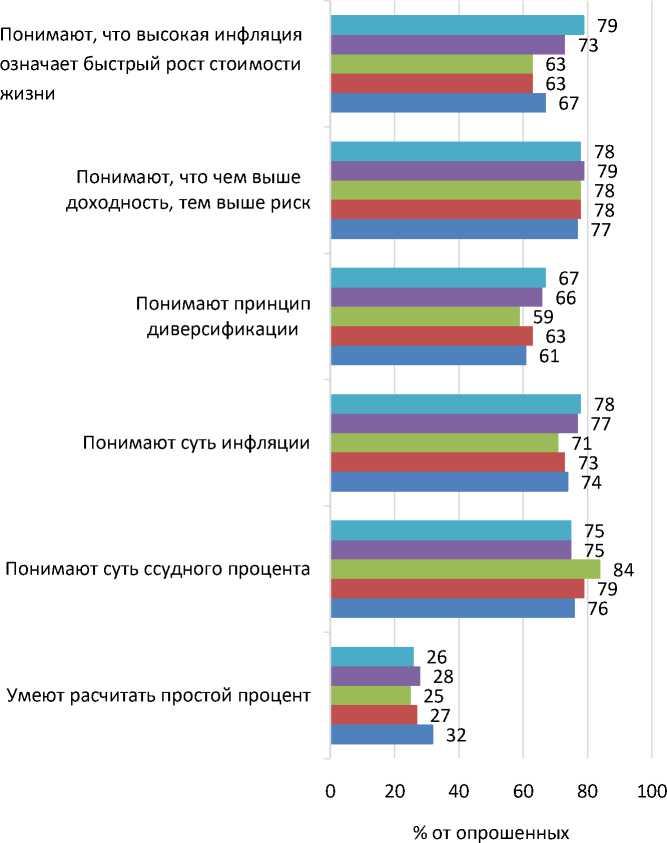

Рассмотрим также показатели финансовой грамотности населения (рис. 2).

1 Центральный банк РФ: сайт. URL: (дата обращения: 10.06.2025). Текст: электронный.

Умеют расчитать простой процент

Понимают суть ссудного процента

Понимают суть инфляции

Понимают принцип диверсификации

Понимают, что чем выше доходность, тем выше риск

Осведомлены об организациях, занимающихся защитой прав потребителей на финансовом рынке

Понимают, что высокая инфляция означает быстрый рост стоимости жизни

■ 2017

■ 2018

■ 2020

■ 2022

■ 2024

Рис. 2. Уровень финансовых знаний населения РФ, 2017–2024 гг.

Источник: составлено автором на основе сайта Центрального банка РФ1

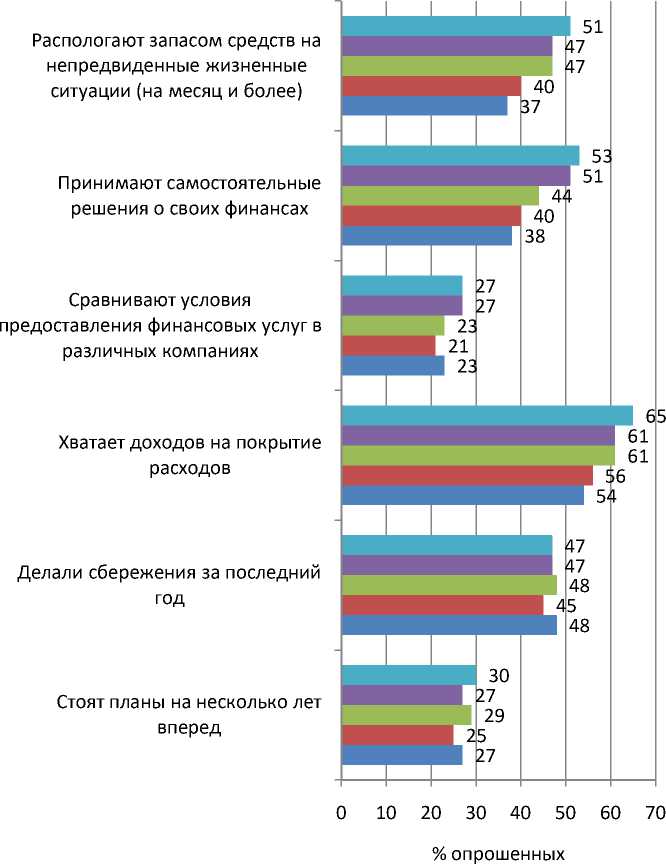

Помимо уровня финансовых знаний в рамках исследования уровня финансовой грамотности Банк России также оценил и финансовое поведение населения (рис. 3).

■ 2024

■ 2022

■ 2020

■ 2018

■ 2017

Рис. 3. Финансовое поведение населения РФ, 2017–2024 гг.

Источник: составлено автором на основе сайта Центрального банка РФ1

Последней составляющей исследования уровня финансовой грамотности является измерение установок населения России (рис. 4).

■ Считают, что важно заботиться о завтрашнем дне ■ Осознают обязательность платежей по кредитам

Рис. 4. Финансовые установки населения РФ, 2017–2024 гг.

Источник: составлено автором на основе сайта Центрального банка РФ1

Таким образом, в области финансовых знаний отмечаются рост понимания инфляционных процессов, повышение осведомленности о принципах диверсификации активов и взаимосвязи между доходностью и риском. Однако дефицит практических навыков свидетельствует о необходимости дальнейшего совершенствования образовательных программ. В поведенческом аспекте мы видим рост доли респондентов, осуществляющих сравнительный анализ при выборе финансовых продуктов. Укрепление финансовой устойчивости населения проявляется и в увеличении доли лиц, формирующих резервные фонды и эффективно управляющих личным бюджетом [1]. Стоит отметить снижение долгосрочного финансового планирования в системе ценностей населения, что обусловлено сохраняющейся экономической нестабильностью [2; 3].

Стоит изучить уровень финансовой грамотности молодого поколения. Российская молодежь в возрасте 14–22 лет демонстрирует более высокие темпы роста по сравнению со старшими возрастными группами. Увеличение показателя с 55 пунктов в 2017 г. до 62 пунктов в 2024 г. свидетельствует о формировании более осознанного и рационального финансового поведения (рис. 5).

Рис. 5. Российский индекс финансовой грамотности молодежи 14–22 лет, 2017–2024 гг.

Источник: составлено автором на основе сайта Центрального банка РФ2

Данный тренд обусловлен как усилением внимания к финансовому образованию в школьных и вузовских программах, так и активным использованием цифровых инструментов управления личными финансами, что более характерно для молодого поколения [4]. Рассмотрим подробнее показатели финансовой грамотности молодежи 14–22 лет (рис. 6).

■ 2024

■ 2022

■ 2020

■ 2018

■ 2017

Рис. 6. Уровень финансовых знаний молодежи РФ 14–22 лет, 2017–2024 гг.

Источник: составлено автором на основе сайта Центрального банка РФ1

-

1 Центральный банк РФ: сайт. URL: https://www.cbr.ru/insurance/reporting_stat/ (дата обращения: 10.06.2025). Текст: электронный.

В рамках исследования уровня финансовой грамотности молодежи Банк России также оценил и финансовое поведение (рис. 7).

■ 2024

■ 2022

■ 2020

■ 2018

■ 2017

Рис. 7. Финансовое поведение молодежи РФ 14–22 года, 2017–2024 гг.

Источник: составлено автором на основе сайта Центрального банка РФ1

В рамках исследования уровня финансовой грамотности молодежи в возрасте от 14 до 22 лет также были изучены и финансовые установки (рис. 8).

-

1 Центральный банк РФ: сайт. URL: https://www.cbr.ru/insurance/reporting_stat/ (дата обращения: 10.06.2025). Текст: электронный.

■ Считают, что важно заботиться о завтрашнем дне

-

■ Считают, что материальное положение человека в большей мере зависит от него самого

-

■ Считают, что правильнее планировать, как распоряжаться деньгами

Рис. 8. Финансовые установки молодежи 14–22 лет РФ, 2017–2024 гг.

Источник: составлено автором на основе сайта Центрального банка РФ1

Результаты мониторинга выявили значительное улучшение когнитивных аспектов финансовой грамотности среди молодежи. Парадоксальный феномен: в условиях глобальной финансовой нестабильности молодое поколение демонстрирует рост финансовой осознанности. Наблюдается существенный прогресс в понимании базовых экономических закономерностей, принципов управления рисками и природы финансовых инструментов.

Особый интерес представляет выявленная асимметрия развития финансовых компетенций. В то время как сложные концепции усваиваются эффективно, элементарные навыки демонстрируют регресс, что свидетельствует о трансформации когнитивных приоритетов в цифровую эпоху [5; 6].

Поведенческая трансформация проявляется в трех ключевых аспектах:

-

– формировании культуры отложенного потребления;

-

– принятии ответственности за финансовое благополучие;

-

– развитии сравнительного анализа финансовых продуктов.

Показательно, что рост финансовой грамотности молодежи сопровождается увеличением пользования финансовыми продуктами. Данная синергия свидетельствует о формировании модели финансового поведения, сочетающей практический опыт с осознанным подходом к управлению личными финансами. Таким образом, на основании данных исследования Банка России можно выделить несколько ключевых различий между взрослым населением и молодежью в возрасте 14–22 года. Молодежь демонстрирует более высокую динамику роста финансовых знаний и использование цифровых инструментов, однако взрослая часть населения России лучше разбирается в традиционных финансовых продуктах. При этом молодежь слабее в расчетах, что может быть связано с избыточным доверием автоматизированным сервисам [7].

Наиболее существенное различие между поколениями проявляется в сфере финансовых установок. Молодежь демонстрирует интернализацию ответственности — убеждение, что материальное благополучие зависит от личных действий, а не от внешних обстоятельств. Эта установка, сочетающаяся с быстрым освоением цифровых инструментов, формирует новый тип финансового поведения — гибкого, адаптивного, но порой излишне самоуверенного. Такая дивергенция знаний создает ситуацию, когда ни одно из поколений не обладает комплексной финансовой грамотностью, адекватной современным вызовам.

Стремительное развитие экономики и возросший интерес к инвестициям привели к тому, что большинство граждан в России проявляют все большую заинтересованность в новых финансовых инструментах.

Первостепенную роль играет рост финансовой осведомленности — современные инвесторы получили доступ к обширной информации о рыночных возможностях через интернет-ресурсы, что позволяет проводить самостоятельный анализ рыночной конъюнктуры. Не менее важным фактором выступает повышение уровня финансовой грамотности. Российские инвесторы осваивают принципы эффективного капиталовложения, что открывает новые возможности для увеличения доходов1 [5]. Рассмотрим показатель включенности населения РФ в инвестиционную деятельность (рис. 9).

Все население Молодежь 18-22 лет,%

■ 2022 ■ 2024

Рис. 9. Включенность населения РФ в инвестиционную деятельность, 2022–2024 г.

Источник: составлено автором на основе сайта Центрального банка РФ2

За двухлетний период уровень инвестиционной активности взрослого населения демонстрирует незначительный рост с 11 до 13%, как и возрастная группа с 18 до 22 лет. Данная динамика свидетельствует о сохранении определенной осто-

ВЕСТНИК БУРЯТСКОГО ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА.

рожности в вопросах личных вложений. В условиях экономической нестабильности и высокой волатильности финансовых рынков, инвесторы выбирают стратегию сбережения. Однако появление новых инновационных финансовых инструментов и платформ выявляет дисперсию инвестиционного поведения различных возрастных групп населения (рис. 10).

■ 2024

■ 2022

Рис. 10. Инвестиционные знания и установки взрослого населения РФ, 2022–2024 гг.

Источник: составлено автором на основе сайта Центрального банка РФ1

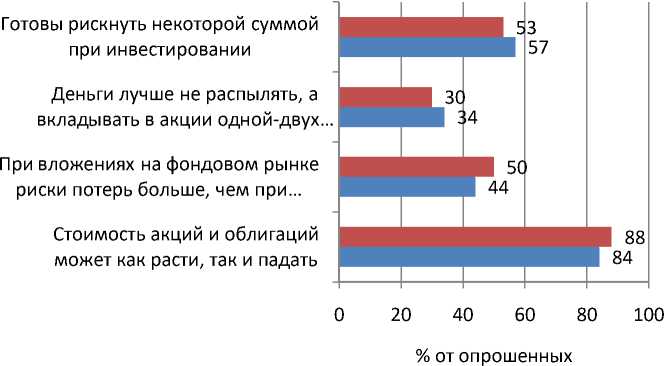

Рассмотрим также знания и установки молодежи в возрасте с 18 до 22 лет

(рис. 11).

■ 2024

■ 2022

Рис. 11. Инвестиционные знания и установки молодежи РФ (18–22 гг.), 2022–2024 гг.

Источник: составлено автором на основе сайта Центрального банка РФ1

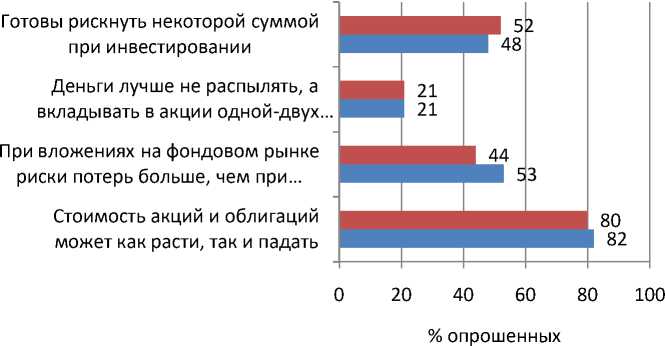

Таким образом, данное исследование выявляет любопытный парадокс: при росте финансовой грамотности поколенческие различия не только сохраняются, но и приобретают новые неожиданные формы. Современные данные свидетельствуют о значительном прогрессе в понимании базовых инвестиционных принципов. Более 80% россиян сегодня осознают волатильность фондового рынка, а половина респондентов четко дифференцирует риски между банковскими вкладами и ценными бумагами.

Молодежь демонстрирует тревожную тенденцию к концентрации рисков: 34% ошибочно считает оптимальной стратегией вложения в акции одной-двух компаний в условиях нестабильного рынка. В свою очередь, взрослые инвесторы, более консервативны и проявляют неожиданную готовность к риску. Этот сдвиг может отражать как возросшую уверенность в своих силах, так и вынужденный поиск доходности в условиях снижения ставок по традиционным инструментам.

Современные исследователи финансового поведения столкнулись с парадоксальной ситуацией: традиционные модели финансовой грамотности, доказавшие свою эффективность, демонстрируют ограниченную применимость в условиях цифровой трансформации экономики. Сегодня недостаточно понимать основы сбережений или кредитования — необходимо ориентироваться в сложной экосистеме виртуальных платежей, алгоритмического инвестирования и децентрализованных финансовых инструментов.

Проведенный анализ выявляет не просто различия, а взаимодополняемость финансовых компетенций разных поколений. Современная стратегия финансового просвещения должна двигаться не по пути противопоставления более молодого и взрослого населения, а искать точки синтеза их опыта. Только сочетание молодежной цифровой адаптивности с традиционными знаниями старших поколений может сформировать по-настоящему устойчивую финансовую культуру, адекватную вызовам цифровой эпохи.

Этот вывод ставит перед образовательными институтами новую задачу: создание комплексных программ финансового обучения для всех возрастов, где опыт и инновации не конкурируют, а взаимно обогащают друг друга.