Российский рынок слияний и поглощений

Автор: Фролова Марина Павловна

Журнал: Сервис plus @servis-plus

Рубрика: Экономика

Статья в выпуске: 1 т.8, 2014 года.

Бесплатный доступ

В статье исследуются тенденции российского рынка слияний и поглощений (M&A) последнего десятилетия. Перечислены проблемные аспекты в сфере государственного регулирования финансовых рынков, методологии оценочной деятельности и корпоративного управления, оказывающие влияние на количество сделок и общий объем рынка. Показана динамика количества и стоимости сделок российского рынка слияний и поглощений в период с 2003 по 2012 гг. Сопоставлены стоимости российского, американского и европейского рынков за анализируемый период. Проведено сравнение динамики доли российского рынка и динамик долей рынков Европы, 76 научный журнал СЕРВИС PLUS 2014 / № 1 США и других стран в объеме глобального рынка слияний и поглощений. Определена схожесть тенденций развития рынков M&A в России, США и Европе и несоответствие периодов роста и падения стоимости российского рынка в сравнении с рынками других стран, прежде всего, стран БРИКС. Исследованы российский рынок и рынки нескольких российских отраслей в период мирового финансового кризиса 2008 г., в предшествующие и последующие годы. Выявлены особенности российского рынка и тенденции, аналогичные тенденциям в результатах исследований, описанных в американской методологии исследований рынков слияний и поглощений, и направленные на выбор целевых компаний, максимизирующих стоимость приобретающей компании.

Интеграция, слияние и поглощение, стоимость активов, консолидация, корпоративное управление, финансовый рынок

Короткий адрес: https://sciup.org/140210236

IDR: 140210236 | УДК: 334.758 | DOI: 10.12737/2800

The Russian market of mergers and acquisitions

The article deals with the problems of reforming the current managerial approaches in response to the ongoing innovative reshaping of Russian economy. Considering the major stages of management in Russia, the author shows that tourism in Russia makes a glaring example of a unique economic domain immediately related to and heavily drawing upon the multifaceted traditional ethnoculture. Tourist specialists at all levels of Russia's tourist industry, due to their Russian origin, interpret the cultural patterns, regarding themselves as descendants of Russian culture, folk traditions, and mental cultural values. The articles substantiates a conclusion that historical peculiarities of Russian perception of innovation as such is also tightly linked to the problem of improving the image of Russia as a tourist destination.

Текст научной статьи Российский рынок слияний и поглощений

Экономическая политика современной России ориентирована на улучшение инвестиционного климата, деофшоризацию экономического пространства и создание новых российских и транснациональных корпораций. Переход на инновационный путь развития невозможен без совершенствования управления активами. Исследование отечественных тенденций интеграции корпоративного капитала имеет большое значение для использования российского и иностранного опыта при создании новых холдинговых структур.

В иностранной и российской методологии существует несколько определений понятий «слияние» и «поглощение». Слияние (merger) – это объединение двух корпораций, в котором выживает только одна из них, а другая прекращает свое существование [3]. В российском законодательстве «слиянием обществ признается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних» (п. 1 ст. 16 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»). Определение поглощения может трактоваться как по отношению к дружественным слияниям, так и в случае враждебных сделок.

Последующий период характеризовался множеством корпоративных конфликтов и уголовных дел, связанных со значительным числом недружественных поглощений, противоречащих законодательству. Необходимость защиты прав акционеров и, как следствие, принятие антирейдерских законов, стало особенностью развития рынка слияний и поглощений в России.

До настоящего времени рынок слияний и поглощений ассоциируется с совершением незаконных сделок, однако есть и позитивные тенденции. В последние годы совершено множество дружественных слияний между собственниками активов как на территории России, так и в других странах. В процессы интеграции вовлекается все большее число компаний и отраслей.

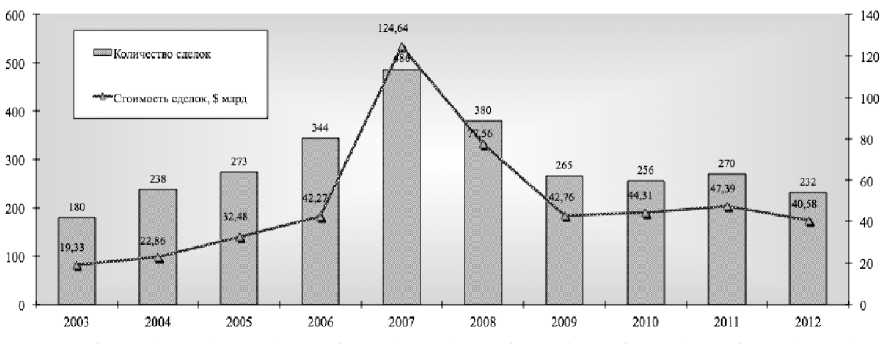

Анализируя рынок слияний и поглощений последнего десятилетия, можно говорить о том, что динамика стоимости и числа сделок отечественного рынка имеет характерную для рынков всех стран волнообразную динамику (рис. 1).

На рисунке 1 видно, что в период, предшествующий мировому финансовому кризису, происходил рост рынка. После кризиса последовало снижение показателей числа и стоимости сделок.

В большинстве случаев целью сделок по слияниям и поглощениям является получение полного контроля над дочерней компанией. Материнские компании не всегда осуществляют сделки по покупке 100% акций одномоментно. Первоначально может быть приобретен блокирующий пакет акций в размере от 25%, позволяющий накладывать вето на решения совета директоров приобретаемой компании. Остаток акций может выкупаться в течение нескольких месяцев или лет, что затрудняет или

Рис. 1. Количество сделок и стоимость российского рынка слияний и поглощений [8]

делает не корректной статистическую оценку числа компаний, осуществивших 100% консолидацию в процессе стратегической реструктуризации.

Примером может быть слияние, осуществленное ОАО «Роснефть» и ТНК BP. В декабре 2012 г. «Роснефть» приобрела по 50% акций TNK BP, Ltd. и TNK Industrial Holdings, Ltd. Эта сделка стала крупнейшей мировой сделкой за 2012 г. Одновременно ОАО «Роснефть» публично сообщила свои планы о 100% консолидации. После одобрения сделки Генеральным директоратом по вопросам конкуренции Европейской комиссии (ЕК)

21 марта 2013 г. OAO «Роснефть» объявила о завершении сделок по покупке акций ТНК-BP. Этот пример реализации стратегии является распространенным на рынке слияний и поглощений.

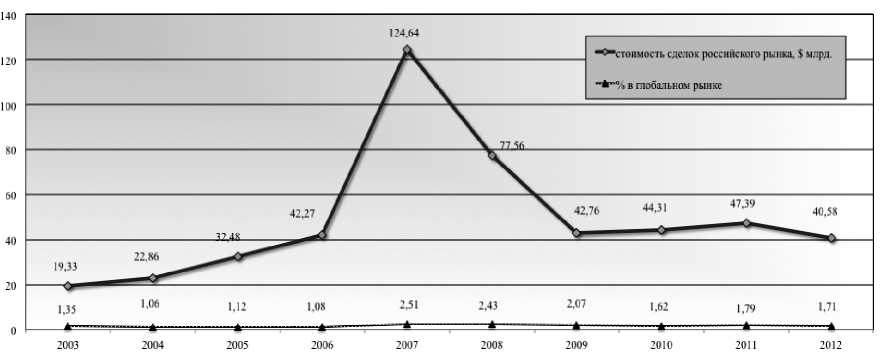

Рис. 2. Доля стоимости сделок российского рынка в глобальном рынке слияний и поглощений, % [8; 9; 10; 11]

Это связано со следующими особенностями российского рынка слияний и поглощений:

-

• на фондовом рынке РФ представлено меньшее, в сравнении с другими странами, количество эмитентов;

-

• некоторые сделки по слияниям и поглощениям являлись незаконными, криминальная составляющая велика, рейдерские захваты были распространенным явлением в России периода преобразований;

-

• сделки требуют юридической и финансовой поддержки на всех стадиях реализации, поиск специалистов для сопровождения сделок может быть затруднителен;

-

• недостаточно компаний, предоставляющих отчетность в соответствии с МСФО, существуют проблемы прозрачности корпоративной отчетности и доступности информации [5];

-

• имеется необходимость совершенствования государственного регулирования финансовых рынков [4].

Наиболее актуальными на сегодняшний день являются проблемы оценки, в том числе стоимости активов на всех стадиях (от планирования до реализации) проведения стратегической реструктуризации. Эта тема продолжает обсуждаться представителями органов государственного управления, директорами корпораций и специалистами в области оценочной деятельности. По итогам обсуждений оценочная отрасль оценивается как кризисная.

На конференции «Регулирование оценочной деятельности. Общественный запрос на изменения – каким будет ответ», организованной газетой «Ведомости» и Агентством стратегических инициатив, были перечислены следующие проблемы системы оценочной деятельности в России [1]:

-

• фрагментированность саморегулируемых организаций (СРО), отсутствие единых рекомендаций для совершенствования единой государственной политики;

-

• отсутствие единой информационной базы о результатах оценки;

-

• отсутствие регулирования деятельности оценщиков;

-

• «размытость» требований к образованию и повышению квалификации оценщиков;

-

• несоответствие международным стандартам;

-

• необходимость совершенствования нормативных документов, регламентирующих оценку по направлениям деятельности.

Приведенный перечень отражает только часть имеющихся проблем, тем не менее, следует ожидать законодательные изменения в этой области. К реализации в 2014 г. готовится ряд законодательных актов, направленных на совершенствование оценочной деятельности и приведение существующих норм и понятий к международным стандартам. Наибольший интерес представляют уточнение Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» и планы по утверждению федеральных стандартов оценки. Эти меры смогут оказать влияние на инвестиционную привлекательность российских активов и упростить процессы интеграции внутри страны и между российскими и иностранными компаниями.

До настоящего времени нет документов, регламентирующих оценку в случае слияний и поглощений. Современная российская методология прогнозирования влияния слияний и поглощений на стоимость компании основывается на всех имеющихся методах и моделях оценки стоимости активов. Выбор весовых категорий результатов при использовании нескольких методов является узаконенным правом оценщика и зависит от особенностей конкретной сделки. В ряде источников наиболее целесообразным считается использование метода дисконтирования денежных потоков. Возможно также использование модели Эдварда-Белла-Оль-сона [5] в связи с ее универсальностью и ориентированностью на прогнозы исторических изменений в дивидендной пoлитике компании.

С увеличением числа сделок и развитием российской практики по сопровождению сделок по слияниям и поглощениям появляются исследования, в которых анализируется целесообразность применения тех или иных методов оценки в зависимости от отрасли проведения сделки [1]. Переход от обобщения к частному применению является важным этапом в развитии методологии оценки активов с целью слияний и поглощений, дополняющим другие исследования интеграционных процессов.

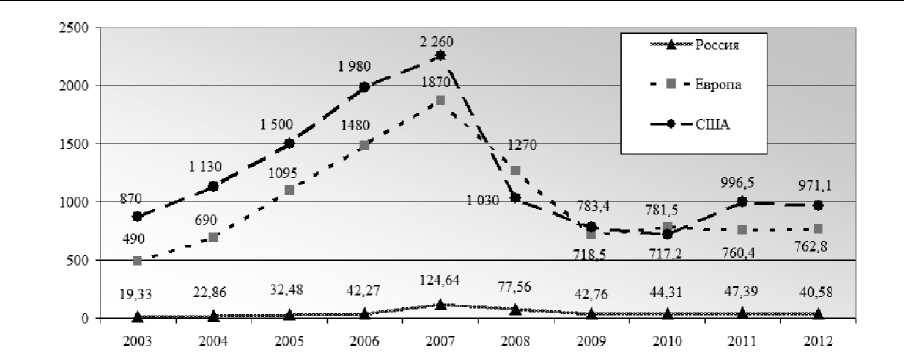

Рис. 3. Стоимостная динамика рынков M&A в России, Европе и США, $ млрд [8; 9; 10; 11]

Сопоставляя стоимость рынков слияний и поглощений в России, Европе и США, можно сделать вывод, что активность на иностранных рынках в разы превосходит динамику процессов интеграции корпоративного капитала в России, поскольку стоимость российского рынка в данном сравнении кардинально отличается от общей суммы сделок на европейском и американском рынках (рис. 3).

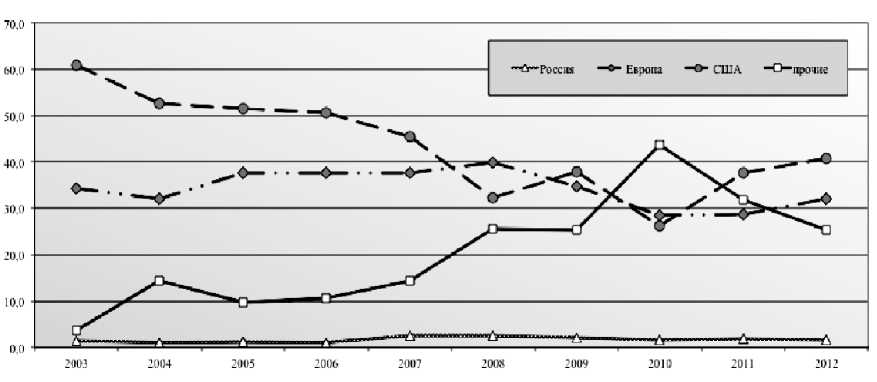

Динамика долей рынков стран в мировом рынке (рис. 4) позволяет сделать вывод и о других тенденциях на рынках слияний и поглощений. Доля России в мировом рынке повторяет график стоимости и количества сделок (рис. 1), показывая незначительный рост доли в посткризисный период. Доля европейских рынков также показывает зависимость по отношению к 2007 г., но с более резким ростом доли в 2011 и 2012 гг. Американский рынок до 2007 г. демонстрировал падение доли в мировом рынке, в последние два года наблюдается значительный рост доли.

Тенденции на рынках прочих стран за аналогичный период показывали пик доли в объеме мирового рынка в 2010 г. Максимумы по

Рис. 4. Доли рынков в глобальном рынке слияний и поглощений, % [8; 9; 10; 11]

Причин несколько. Прежде всего, это изменение ликвидности на рынках различных стран, влияние кризиса и других макроэкономических тенденций на инвестиционную привлекательность активов и суммарном влиянии этих факторов на международное движение потоков капитала. Появление новых рынков слияний и поглощений также повлияло на мировые тенденции. Взаимосвязь между периодами роста и падения на рынках России, Европы и США и независимость российского рынка от тенденций рынков стран БРИКС1 может некоторой мере характеризовать двухстороннюю ориентированность на приобретение активов российскими компаниями в Европе и США и заинтересованность в российских активах со стороны этих стран.

Ценность исследования динамик рынков слияний и поглощений заключается в возможности выбора целевой компании на основании колебаний на рынках слияний и поглощений с целью принятия стратегических решений о внешнем развитии компании. Иностранная практика этого направления исследований насчитывает многолетнюю историю анализа динамики рынков стран и отраслей [3; 7]. Исторически доказано, что активность в отраслях нарастает до определенного уровня распределения активов. Горизонтальная интеграция осуществляется до пределов, установленных антимонопольными органами. Часть активов выкупается с целью диверсификации не задействованными в отрасли компаниями. Передел собственности происходит до некоторого максимума, после чего активность угасает.

После банкротства или разделения ранее созданных внутри отрасли корпораций сделки возобновляются, переходя к новой волне. С развитием прогресса в области технологий состав отраслей может изменяться и (или) дополняться. Желание инвесторов приобрести недооцененную компанию и получить максимально возможные синергетические эффекты после слияния остается неизменным. Исследования американских аналитиков заключаются в обосновании приобретения недооцененных компаний на спаде отраслевых волн [7]. В случае распределения отрасли считается целесообразным осуществлять диверсификацию в другие отрасли, имеющие активы и находящиеся на спаде волны.

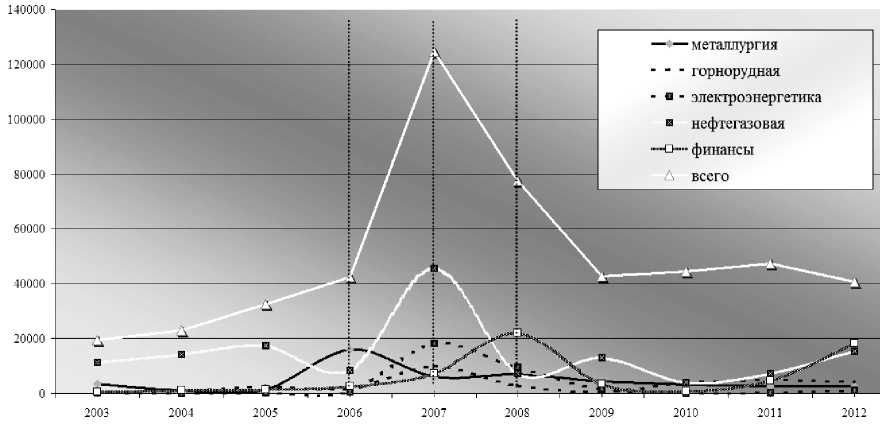

Российская практика сделок по слияниям и поглощениям на отраслевом уровне также имеет особенности (рис. 5).

На рисунке 5 представлены 5 отраслей российского рынка, являющиеся одними из наиболее активных в реализации процессов стратегической реструктуризации. В трех отраслях максимальные значения в сумме сделок соответствуют тренду общего рынка. В отрасли металлургии рост стоимости сделок пришелся на 2006 г., а в сфере финансов — на 2008 г.

Также интересны тенденции, наблюдавшиеся в 2012 г. В журнале «Слияния и поглощения» и ряде других периодических изданий были опубликованы материалы об отмене или приостановке сделок в 2008 и 2009 гг. Причиной были последствия кризиса и нестабильность на мировых финансовых рынках. До настоящего времени настроения аналитиков в отношении инвестиций в интеграцию капиталов остаются неоднозначными, иногда пессимистическими, общий рынок продолжает показывать спад. При этом в нефтегазовой отрасли и сфере финансов наблюдался рост.

Несмотря на существование всех ранее перечисленных проблем, на российском рынке есть компании, продолжающие реализацию стратегии внешнего роста вне зависимости от мировых трендов и настроений на рынке. Выгодные для приобретения активы могут быть найдены вне зависимости от влияния внешних факторов.

Многие крупнейшие российские компании осуществляют сделки по слияниям и поглощениям в нескольких направлениях, используя горизонтальную и вертикальную интеграцию, а также инвестируя в отрасли, не связанные с основной деятельностью. Осуществленные сделки являются успешными и требуют дальнейших исследований тенденций российского рынка с целью совершенствования корпоративного управления.

Список литературы Российский рынок слияний и поглощений

- Артеменков И. Совершенствование системы регулирования оценочной деятельности//Материалы конференции «Регулирование оценочной деятельности. Общественный запрос на изменения -каким будет ответ». Ведомости. 21 мая 2013 г.

- Богатырев С., Колосов П., Журкина Т. Подход к оценочной практике в условиях кризиса//Слияния и поглощения. 2012. № 3 (109). С. 40-43.

- Гохан П. Слияния поглощения и реструктуризация компаний. М: Альпина Бизнес Букс, 2007.

- Заернюк В.М. Оценка возможности консолидации регулирующих функций на российском финансовом рынке в одном регулирующем органе//Материалы всероссийской заочной научно-практической конференции «Актуальные проблемы стратегического управления». М.: ФГОУВПО «РГУТиС», 2012.

- Мунерман И.В. Индекс должной осмотрительности и будущее финансовых рынков//Бюллетень СМАО 04.2012 (№ 1) [Электронный ресурс] www.smao.m/m/magazine/2012/1/15.html/. (Дата обращения: 15.06.2013).

- Салманов О.Н. Оценка стоимости акций по модели Эдвардса-Белла-Ольсона//Сервис в России и за рубежом. 2012. № 3.

- Mauboussin M.J. Surge in the Urge of Merge//Legg Masson Capital Management, 2010.

- Электронный ресурс] URL: htpp://www.ma-joumal.ru (дата обращения: 14.03.2013).

- Электронный ресурс] URL: http://www.dealogic.com (дата обращения: 07.05.2013).

- Электронный ресурс] URL:http://thomsonreuters.com (дата обращения: 18.03.2013).

- http://www.momingstar.com (Дата обращения: 22.05.13)

- Бабаян З.М. Инновационный подход к рассмотрению проблемы культурного наследия и культурной памяти народов и этносов//Глобализация и туризм: проблемы взаимодействия. Список тезисов Международной научной конференции 15-16 апреля 2009 г. ИИМО СГУ. Саратов, 2009. http://www.sgu.ru/node/32835 (дата обращения: 17.08.2013).

- Ионов И.Н. Построение образа российской цивилизации в свете психологии мышления и социологии знания//Общественные науки и современность. 2003. № 6. С. 102-116.

- Замятин Д.Н. Динамика геополитических образов современной России//Человек. 2002. № 6. С. 53-60.

- научный журнал СЕРВИС PLUS 2014/№ 1 Проблемы культурной идентичности в условиях модернизации управления туристской отраслью..

- Зарецкий Ю. Память, история, идентичность: в поисках сухого остатка//Неприкосновенный запас. 2008. № 3 (59). С. 39-48.

- Климова С. Русская интеллигенция: маятник бинарного сознания//Человек. 2006. № 3. С. 62-71.

- Лихачев Д. С. Экология -проблема нравственная//Наше наследие. 1991. № 1. C. 3-7.

- Материалы сайта http://culture.sochi2014.com/year2013/(дата обращения: 27.08.2013).

- Семененко И. Культура, общество и образ России//Неприкосновенный запас. 2007. № 1 (51).

- Сергеева А.В. Русские: стереотипы поведения, традиции, ментальность. 4-е изд., испр. М.: Флинта Наука, 2006. 320 с.

- Слепокуров В. С. Соционормативное регулирование и региональная культурная политика//Культура: управление, экономика, право. 2004. № 4. С. 21-23.

- Соловьев А.В. Контуры культурного пространства информационного общества//Вестник МГУКИ. 2006. № 2. С. 14-21.

- Полонская И.Н. Традиция: Смысловые грани понятия//Научная мысль Кавказа. 2004. № 2. С. 21-24.

- Послание президента РФ Дмитрия Медведева Федеральному Собранию Российской Федерации//Известия. 13 ноября 2009 г.

- Теория и практика межкультурной коммуникации. М.: ИТДГК «Гнозис», 2003. 288 с.

- Фадеев В. А. Обманчивая очевидность инновационного пути развития/http://raexpert.ru/sproject/innovation/seliger/part5 (дата обращения: 17.05.2013).

- Хальбвакс М. Социальные рамки памяти. Пер. с фр., вступ. статья С.Н. Зенкина. М.: Новое издательство, 2007. 348 с.

- Чеботарева И.А. Культурный туризм: международно-правовое регулирование//Культура: управление, экономика, право. 2004. № 3. С. 44-47.

- Чернявская Ю.В. Тоска по пространству//Человек. 2006. № 4.С. 31-46.

- Шеренги Фр. Пожертвуем демократией? Историческое сознание россиян глазами социолога//Родина. 2002. № 10. С. 9-12.

- Бабаян З.М. Инновационный подход к рассмотрению проблемы культурного наследия и культурной памяти народов и этносов//Глобализация и туризм: проблемы взаимодействия. Список тезисов Международной научной конференции 15-16 апреля 2009 г. ИИМО СГУ. Саратов, 2009. http://www.sgu.ru/node/32835 (дата обращения: 17.08.2013).

- Ионов И.Н. Построение образа российской цивилизации в свете психологии мышления и социологии знания//Общественные науки и современность. 2003. № 6. С. 102-116.

- Замятин Д.Н. Динамика геополитических образов современной России//Человек. 2002. № 6. С. 53-60.научный журнал СЕРВИС PLUS 2014/№ 1 Проблемы культурной идентичности в условиях модернизации управления туристской отраслью..

- Зарецкий Ю. Память, история, идентичность: в поисках сухого остатка//Неприкосновенный запас. 2008. № 3 (59). С. 39-48.

- Климова С. Русская интеллигенция: маятник бинарного сознания//Человек. 2006. № 3. С. 62-71.

- Лихачев Д. С. Экология -проблема нравственная//Наше наследие. 1991. № 1. C. 3-7.

- Материалы сайта http://culture.sochi2014.com/year2013/(дата обращения: 27.08.2013).

- Семененко И. Культура, общество и образ России//Неприкосновенный запас. 2007. № 1 (51).

- Сергеева А.В. Русские: стереотипы поведения, традиции, ментальность. 4-е изд., испр. М.: Флинта Наука, 2006. 320 с.

- Слепокуров В. С. Соционормативное регулирование и региональная культурная политика//Культура: управление, экономика, право. 2004. № 4. С. 21-23.

- Соловьев А.В. Контуры культурного пространства информационного общества//Вестник МГУКИ. 2006. № 2. С. 14-21.

- Полонская И.Н. Традиция: Смысловые грани понятия//Научная мысль Кавказа. 2004. № 2. С. 21-24.

- Послание президента РФ Дмитрия Медведева Федеральному Собранию Российской Федерации//Известия. 13 ноября 2009 г.

- Теория и практика межкультурной коммуникации. М.: ИТДГК «Гнозис», 2003. 288 с.

- Фадеев В. А. Обманчивая очевидность инновационного пути развития/http://raexpert.ru/sproject/innovation/seliger/part5 (дата обращения: 17.05.2013).

- Хальбвакс М. Социальные рамки памяти. Пер. с фр., вступ. статья С.Н. Зенкина. М.: Новое издательство, 2007. 348 с.

- Чеботарева И.А. Культурный туризм: международно-правовое регулирование//Культура: управление, экономика, право. 2004. № 3. С. 44-47.

- Чернявская Ю.В. Тоска по пространству//Человек. 2006. № 4.С. 31-46.

- Шеренги Фр. Пожертвуем демократией? Историческое сознание россиян глазами социолога//Родина. 2002. № 10. С. 9-12.