Российский сектор услуг: современное состояние и основные тенденции развития

Автор: Капущак Иванна Ярославовна, Харитонова Наталия Анатольевна

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Теоретические аспекты экономики и туристского сервиса

Статья в выпуске: 1 (93), 2021 года.

Бесплатный доступ

Развитие сферы услуг, доля которой в ВВП большинства стран неуклонно растет, является отличительной чертой мировой экономики, выдвигая данный сектор на лидирующие позиции. Не является исключением и Российская Федерация, доля услуг в которой в составе ВВП росла более высокими темпами по сравнению с другими сферами отечественной экономики. Однако, российский рынок услуг подвергается жесткой конкуренции не только со стороны отечественных организаций, но и внешнего мира, что ставит перед российской сферой услуг новые вызовы, преодоление которых возможно на основе использования современных технологий не только в области менеджмента, но и повсеместной цифровизации, что предполагает более широкое применение технологических платформ и больших данных в организации процессов оказания услуг и управления ими. Отечественные компании, которые заняты в сфере услуг, на протяжении последних двадцати лет, довольно активно развиваются: увеличивается количество занятых в данном секторе экономики, совершенствуется структура предоставляемых услуг, внедряются инновации, повышающие конкурентные преимущества российского сервиса. Однако, несмотря на положительные тенденции в реализуемой стратегии, российский сектор услуг в настоящее время уступает аналогичной сфере экономики развитых стран, что свидетельствует, в том числе и о наличии неиспользованных возможностей. В статье раскрываются ключевые характеристики сферы услуг, а также направления взаимодействия ряда факторов, определивших положительные изменения в сервисном секторе российской экономики. Авторами рассматриваются основные тенденции развития объекта исследования, включая международные отношения в условиях сложившейся структуры сферы услуг. Систематизация основных проблем, препятствующих повышению уровня конкурентоспособности российских сервисных организаций, позволила сформулировать возможные направления повышения эффективности и результативности их хозяйствования. Выполнено сравнение основных показателей функционирования двух туристических компаний российской «PEGAS Touristik» и американской - «Expendia Group».

Сфера услуг, экспорт услуг, импорт услуг, структура, количество занятых, конкурентные преимущества, проблемы развития, технологические платформы

Короткий адрес: https://sciup.org/140259922

IDR: 140259922 | УДК: 332.4 | DOI: 10.24412/1995-042X-2021-1-24-35

Russian services sector: current state and main development trends

The development of services, whose share in the GDP of most countries is steadily growing, is a hallmark of the world economy, putting this sector in a leading position. Nor is the Russian Federation an exception, in which the share of services in GDP grew at a faster rate than in other areas of the domestic economy. However, the Russian service market is subject to fierce competition not only from domestic organizations, but also the outside world, which poses new challenges to the Russian service sector, which can be overcome through the use of modern technologies not only in the field of management, but also widespread digitalization, which implies greater use of technology platforms and big data in the organization of service delivery and management processes. Domestic companies that have been engaged in the service sector over the past twenty years have been developing quite dynamically: the number of employees in this sector of the economy is growing, the structure of services provided is improving, innovations are being introduced that increase the competitive advantages of the Russian service. However, despite positive trends in the strategy being implemented, the Russian services sector is currently inferior to the same sphere of the economies of developed countries, which indicates, among other things, the presence of untapped opportunities. The article reveals the key characteristics of the service sector, as well as the areas of interaction of a number of factors that determined positive changes in the service sector of the Russian economy. The authors scrutinize the main development trends of the subject of the study, including international relations in the modern structure of the service sector. The systematization of the main problems impeding the increase in the level of Russian service organizations competitiveness made it possible to formulate possible directions for increasing the efficiency of their business. The authors compare the main performance indicators of two travel companies of the Russian "PEGAS Touristik" and the American - "Expendia Group".

Текст научной статьи Российский сектор услуг: современное состояние и основные тенденции развития

Article History

Received 11 January 2021

Accepted 16 February 2021

Disclosure statement

No potential conflict of interest was reported by the author(s).

This work is licensed under the Creative Commons Attribution 4.0 International (CC BY-SA 4.0).

To view a copy of this license, visit

В РОССИИ

Формирование конкурентных преимуществ хозяйствующих субъектов представляет собой одно из приоритетных направлений развития национальной экономики, что обусловлено не только глобализаций экономических отношений, но и расширением пространства конкурентного взаимодействия. Не составляет исключение и сфера услуг, динамичное развитие которой в России сопровождается достаточно высоким уровнем конкуренции, в том числе и со стороны зарубежных компаний, осуществляющих бизнес в данной сфере.

Тема является весьма актуальной и привлекает к себе внимание со стороны ученых. Особенности развития и основные проблемы отечественного сектора услуг рассматривались в статье Плотникова В. и Волковой А. [4], где авторы детально исследовали российскую сферу услуг в сравнении с другими странами. Основным тенденциям сферы услуг в условиях глобализации посвящена работа Клименко Т.И. и Ахметшин Р.М. [5].

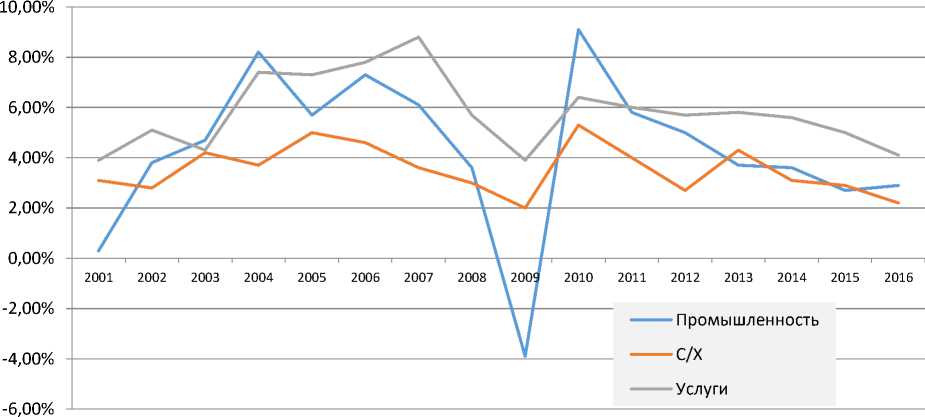

Для Российской Федерации, как и для большинства развивающихся стран, или стран с «developing economies», характерна явно выраженная тенденция увеличения доли сервисного сектора в ВВП страны, которая колебалась в первом двадцатилетии XXI века в пределах от –2,2% до 9,1%. Для сравнения, в сельском хозяйстве темпы роста варьировались от 2,2% до 4,9% (рис. 1).

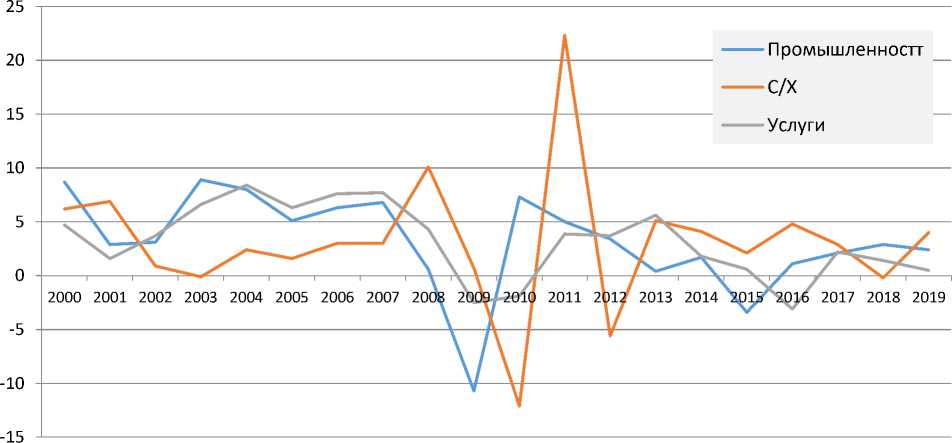

В 2008 г. в связи с мировым экономическим кризисом был зафиксирован существенный спад во всех отраслях. При этом больше всех пострадало промышленное производство. Для России характеры те же самые тенденции (рис. 2).

Следует отметить, что на протяжении довольно длительного времени сфера услуг в российской экономике п о темпам экономического развития существенно уступала аналогичному сектору национальных экономик большинства развитых государств. Когда в 1970–1990-х гг. во многих странах мира начался период расцвета сервисного сектора, в экономике Советского Союза ему отводилась довольно скромная роль. В 1970–90-х гг. доля услуг в ВВП России составляла менее 30% от уровня США1. Данный факт можно объяснить не только жестким государственным регулиро-

Рис. 1 – Изменение доли отдельных секторов экономики в валовом внутреннем продукте в развивающихся странах2

-

2 По данным «Использование потенциала услуг, включая инфраструктурные услуги, для достижения целей устойчивого развития ООН» / Конференция Организации Объединенных Наций по торговле и развитию

Рис. 2 – Динамика темпов роста промышленного производства, сельского хозяйства и услуг в России3

ванием структуры экономики страны, но и отсутствием полноценных, саморегулирующихся рыночных отношений. Кроме того, сказывались низкий уровень конкуренции в данной сфере вследствие широкого распространения государственной монополии, а также отсутствия у государственных производителей услуг гибкости при изменении предпочтений потребителей. Безусловно, на развитие отечественной сферы услуг повлияла и ее изолированность от внешнего мира.

Формирование новой системы социально-экономических отношений в Российской Федерации существенно изменило ранее сложившуюся ситуацию. На фоне резкого спада в отраслях материального производства доля услуг в ВВП страны начала возрастать. Однако, рост сопровождался серьезными проблемами, обусловленными, сокращением реальных доходов населения и вынужденной переориентацией домохозяйств на практику самообслуживания. Поскольку в 1995 г. индекс реальной заработной платы составил всего 43% по сравнению с 1990 г., имело место снижение темпов прироста потребления платных услуг за период 1991–1995 гг.

Стабилизация экономики страны в начале XXI благоприятно отразилась на новых тенденции к повышению потребительского спроса на услуги в целом и, в том числе, на принципиально новые (интернет, спутниковое телевидение), что оживило предложение при заметном улучшении их качества.

Положительные изменения в сервисном секторе российской экономики оказались возможны благодаря взаимодействию ряда факторов, таких как:

-

- устранение монополии государства на определенные виды услуг;

-

- приватизация предприятий, оказывающих услуги населению;

-

- либерализация системы ценообразования;

-

- формирование конкурентной среды в сфере сервиса;

-

- развитие законодательно-правовой базы предпринимательской деятельности в целом.

Положительная тенденция в развитии сектора услуг в Российской Федерации, получившая название «сервисизация», становилась новым концептом экономики страны. При

3Сост. по данным Федеральной службы государственной статистики. URL:

В РОССИИ этом не только расширился спектр предоставляемых услуг, но появились в их составе уникальные, что привело к появлению специальной отрасли научных знаний (сервисологии), изучающей потребности общества в услугах, их динамику, преобразование, а также влияние на экономику страны в целом [1].

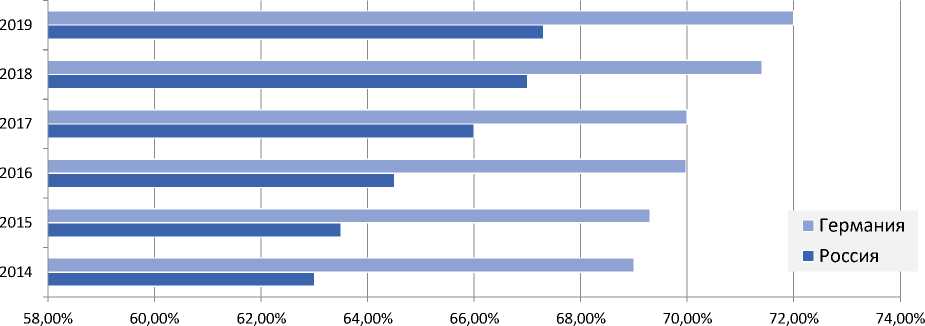

Отличительной особенностью постиндустриального общества является то, что все большая часть населения оказывается трудоустроенной именно в секторе услуг, занятость в котором во всем мире начиная с 2000 г., имеет тенденцию к росту. В 2017 г. доля сектора услуг в общей занятости достигла 75% в развитых странах и 46% в развивающихся странах. В 2017 г. на сектор услуг, где создается больше всего новых рабочих мест, приходилось 51,1% мировой занятости2. По темпам прироста доли занятых в сфере услуг Россия за указанный период превзошла Германию, однако, абсолютное значение рассматриваемого показателя и в настоящее время продолжает оставаться ниже уровня развитых стран (рис. 3).

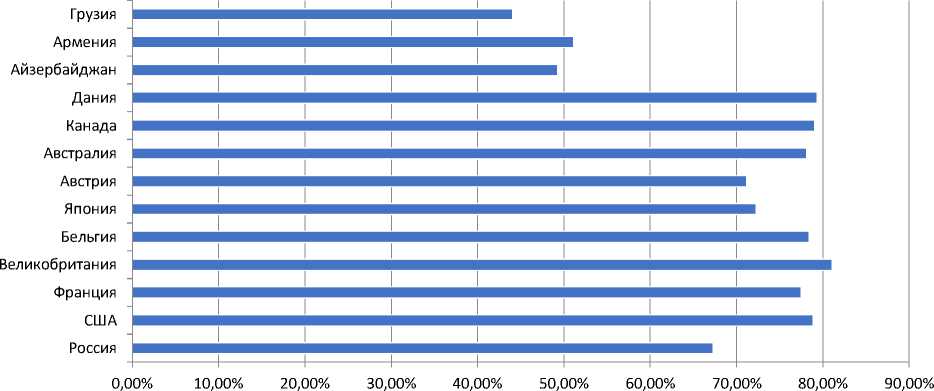

В настоящее время в России доля населения, занятого в сфере услуг, составляет около 67% от официально трудоустроенного, тогда как в Германии данный показатель составляет около 72%, в США – почти 80%, в Великобритании – 81,09%, во Франции – около 77,5% от общего числа трудоустроенного населения (рис. 4)4.

Рис. 3 – Динамика роста доли занятых в секторе услуг5

Рис. 4 – Доля населения, занятого в секторе услуг по странам в 2019 году6

-

6 Сост. по данным «Доля занятых в сфере услуг». URL: https: //www.economicdata.ru/

Имеющая место более ускоренная «сер-висизация» российской экономики по сравнению с некоторыми развитыми странами объясняется рядом факторов, таких как:

-

- развитие социума в научно-техническом контексте (переход к постиндустриальному обществу);

-

- значительное увеличение темпов развития НТП;

-

- повышение внимания к новым сферам деятельности, которые требуют обслуживания со стороны сферы услуг;

-

- обоснованно растущая необходимость населения в услугах, в том числе и в связи с появлением принципиально новых потребностей, обусловленным цифровизацией экономики.

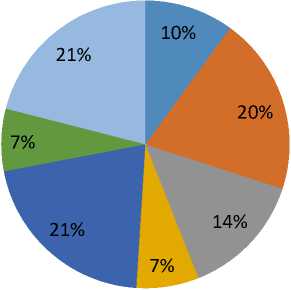

Необходимо отметить, что структура отечественного сектора услуг довольно разнообразна и, согласно классификации Федеральной службы государственной статистики, включает в себя бытовые, транспортные, почтовые, жилищные, коммунальные, культурные, туристические, медицинские, юридические, образовательные и прочие виды (рис. 4).

■ бытовые

■ транспортные

■ телекоммуникационные

■ жилищные

■ коммунальные

■ медицинские

■ прочие

Рис. 5 – Состав и структура российского сектора услуг в 2018 году7

Одними из наиболее востребованных направлений сферы услуг, которые получили широкое развитие в связи с географическими и природными особенностями России, являются транспортные и коммунальные услуги. Наименее популярными – почтовые, культурные и туристические услуги.

Несмотря на то, что предоставление услуг классифицируется как третий сектор экономики, его развитие в значительной степени отражает уровень деловой активности как в экономике отдельных стран, так и в мировой экономики в целом, формируя, в том числе и экспортно-импортные отношения. Однако, в отличие от экспорта и импорта товаров внешнеэкономические отношения в сфере услуг нередко воспринимаются как «невидимая торговля» (invisible trade)8, учитывая их специфические особенности: неразрывность производства и потребления, неоднородность и изменчивость качества. Важно отметить, что к наиболее экспортируемым и импортируемым видам услуг относятся: транспорт и связь, банковские и торгово-посреднические операции.

Необходимо подчеркнуть, что развитие международной торговли услугами происходит довольно быстрыми темпами благодаря научно-техническому прогрессу, а также увеличению потребительского спроса на услуги, которые во многом являются взаимообуслов-енными. Так, за период 2005–2017 гг. миро-рост торговли услугами в среднем в год со-ил около 5.4%, а доля развивающихся н в общем объеме международной тори услугами выросла более чем на 10%. При субъекты малого и среднего бизнеса (да-– МСП) экспортируют услуги более ако, чем крупные компании. Однако их доля авляет менее 5% от общего объема экса услуг в мировой торговле9.

В целом объем международной торговли услугами в 2019 г. составил 13,3 трлн USD, из которых 20% приходится на финансовые услуги, около 19% – на телекоммуникационные услуги, почти 12% составляют транспортные. При этом отмечается увеличение доли международной торговли услугами в сфере образования, здравоохранения и охраны окружающей среды. Средний рост мировой

-

9 The future of service trade / World trade report 2019.

World Trade Organization

29п--

В РОССИИ торговли услугами составил примерно 5,4% в год, начиная с 2005 по 2019 гг.15. Важно отметить, что этот показатель на 4,6% опережает темп роста мировой торговли товарами за аналогичный период времени.

Необходимо подчеркнуть, что расширение экспортно-импортных операций в сфере услуг не только способствует повышению благосостояния общества, более эффективному распределению общественных благ, расширению спектра предлагаемых услуг, но и приводит к развитию конкуренции, внося существенный вклад в социально-экономическое развитие стран, обеспечивая высокий уровень занятости населения, и способствуя сокращению социального, экономического и гендерного неравенства.

Безусловно, появление новых видов услуг, в том числе инфраструктурных, стимулируют развитие мировой торговли в целом. При этом, как отмечают специалисты ВТО, затраты на торговлю услугами на период 2000–2017 гг. снизились на 9% благодаря развитию цифровых технологий, снижению административных барьеров и увеличению инвестиций в развитие сферы инфраструктуры10.

В России, как и в остальных государствах, сфера торговли услугами развивается довольно динамично. Так с 2010 по 2013 год внешняя торговля услугами в России в среднем увеличивалась на 16,8% процентов11. Однако после 2014 г. внешний оборот России услугами сократился (рис. 6). На данный момент Российская Федерация занимает 19 место в мировом обороте услугами. Лидерами являются США, Китай, Великобритания, Германия и Ирландия. Внешний оборот услугами по состоянию на конец 2019 г. составил порядка 162 млрд USD, увеличившись по сравнению с предыдущим годом на 1,5%.

Рис. 6 – Внешний оборот сферы услуг Российской Федерации12

Анализируя экспорт услуг в 2019 г., важно отметить, что он уменьшился почти на 2 млрд USD или на 3% по сравнению с предыдущим годом. Существенное влияние на снижения данного показателя оказало уменьшение стоимости строительных услуг на 12%. Также отмечалось сокращение транспортных услуг на 8%. Но в целом, благодаря оказанию нерезидентами ряда деловых услуг, суммарно рассматриваемый показатель увеличился на 21%. Также важно отметить, что структура экспорта осталась почти без изменений: транспортные

-

12 Сост. на осн.: Внешняя торговля Российской Федерации услугами. Статистический сборник (2011–2013 г.; 2015–2017 г.; 2017–2019 г.). ЦБ РФ.

услуги оказались наиболее востребованными и составили 32% в общем объеме экспорта услуг11.

Импорт услуг в 2019 г. вырос на 4,3 млрд USD и достиг значения практически равного 100 млрд USD. Относительно предыдущего года импорт услуг увеличился на 4,5%. Положительная динамика наблюдалась почти во всей структуре импорта. Значительное увеличение было отмечено по статье «Поездки», доля которой составила 36,5% (на 36 млрд USD). Второй по значимости категорией услуг являются деловые услуги, удельный вес которых практически достиг отметки в 22% (21,4 млрд USD). Транспортные услуги в 2019 г. увеличились на 15,6% (на15,4 млрд USD) по сравнению с 2018 г.13.

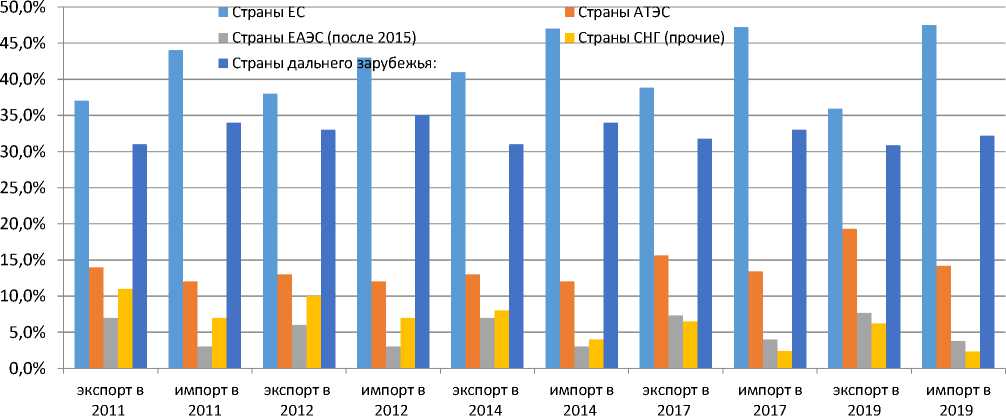

Основными торговыми партнерами России из числа стран СНГ в 2019 г. являются Беларусь, Казахстан и Украина. Однако, общий объем торговли услугами с Белоруссией уменьшился на 4,7% относительно предыдущего года и составил около 4 млрд USD. Внешний оборот с Казахстаном, наоборот, возрос на 4,3% по сравнению с 2018 г. и составил 3,3 млрд.USD. Внешний оборот с Украиной остался практически неизмененный и составил 1,9 млрд USD.

Основными партнерами России по экспорту услуг из стран дальнего зарубежья являются Соединение Штаты, Катай, Швейцария, Германия, Кипр, Великобритания, Франция, ОАЭ и Турция. Основные партнеры России по импорту услуг: Турция, Германия, Кипр, Ирландия, Великобритания, Франция, Китай, Нидерланды и Швейцария.

Россия имеет довольно слабые конкурентные позиции в международной торговле услугами по таким направлениям, как личные деловые услуги, телекоммуникационные и информационные услуги. Туристические услуги является важным компонентов внешней торговли России, при этом доля импорта личных поездок в 2019 г. составила 35,0%, тогда как экспорт – 9,9%. Россия также занимает довольно слабые позиции в сфере технических, торгово-посреднических услуг (операционный лизинг, архитектурные и инженерные услуги, услуги по переработке отходов и охране окружающей среды и т.д.), на которые пришлось 15,0% импорта и 10,3% экспорта в 2019 г.14.

Для формирования сектора услуг Российской Федерации следует наиболее продуктивно использовать национальные преимущества, в частности – интеллектуальный, общенаучный, научно-технический потенциалы, увлекательнейшее цивилизованно-историческое прошлое, а также собственное выгодное географическое положение, обуславливающее наличие значительного числа различных природных ресурсов. Непосредственно разумное применение данных преимуществ может быть предпосылкой для формирования экспорта туристических, автотранспортных услуг при условии, что туроператоры расширять диапазон собственных услуг, используя инновационные возможности современных телекоммуникаций.

Поддержание высокого уровня конкурентоспособности российских сервисных организаций требует создание системы мониторинга внешней среды как на макро-, так и микроуровне и оценки условий, влияющих на эффективность бизнеса, функционирующего в сфере услуг. Основными направлениями, формирующими уровень конкурентоспособности в рассматриваемом секторе экономики, являются: постоянное повышение качества предоставляемых услуг (опирается на мотивационную и регуляционную функцию), непрерывный мониторинг внешней среды, грамотная рекламная политика организаций, а также их высокая мобильность7.

Основными проблемами, препятствующими повышению уровня конкурентоспособности российских сервисных организаций, являются:

-

14 Внешняя торговля Российской Федерации услугами 2017–2019 год. Статистический сборник. ЦБ РФ.

В РОССИИ

-

- ограниченность доступа к ресурсам, в том числе и информационным;

-

- отсутствие общей законодательной основы по формированию поддержки предпринимателям, занятым в сфере услуг;

-

- недостатки налогового законодательства в части отсутствия действенных льгот для организаций сферы услуг;

-

- ценовые ограничения в получении услуг жителям со средним и невысоким уровнем заработка;

-

- дефицит высококвалифицированных кадров, что проявляется в отсутствии практического опыта в организации сервисного бизнеса и управления принадлежащими ему ресурсами;

-

- слабая реальная государственная поддержка субъектов малого бизнеса, представители которого и составляют большинство сервисных организаций [2].

Серьезной проблемой на пути активного развития отечественного сектора услуг явилась пандемия коронавируса: многие предприятия, занятие в сфере услуг, не смогли справиться с кризисом, вызванным COVID-19, поскольку услуги, предоставляемые парикмахерскими, салонами красоты, общепита, не могут быть реализованы в онлайн формате как, например, образовательные услуги. В результате спрос на них сократился на 70% [6], что привело к росту числа безработных. Так, в мае 2020 г. уровень безработицы среди представителей сферы услуг достиг своего максимального значения в 6,1%7.

Следует подчеркнуть, что на фоне пандемии коронавируса сформировалась потребность в принципиально новых видах услуг. Существенное изменение произошло в сфере в именно, сервиса онлайн доставки. Такие компании, как Delivery Club, «Яндекс Еда» во время пандемии активно развиваются, оказывая курьерские услуги. Трансформировались и образовательные услуги. Стало активно развиваться «образование из дома». Платформами, на которых организовывают дистанционное обучение, в настоящее время пользуются десятки миллионов человек15. В период пандемии возросла актуальность интернет-марке-тинга в сфере услуг, который играет ключевую роль в повышении конкурентных преимуществ компаний. По мнению авторов, SMM – (social media marketing) должен стать неотъемлемой частью любой организации из сектора услуг16.

Наиболее популярной отраслью услуг в мире является международный туризм. Многие эксперты сравнивают международный туризм с трудовой миграцией, так как данные явления имеют ряд схожих характеристик [3]. Туристические услуги в международном товарообороте выступают товаром, который становится важным и единственным источником дохода для многих развитых и развивающихся стран. Доля доходов от поступлений иностранного туризма в экспорте услуг, например, в Испании составляет 35%, Греции – 36%, на Кипре – 52%. В странах ОЭСР доля услуг в ВВП за последние два десятилетия возросла почти на 10% и составляет около 70% [3]. Развивается международный туризм, как направление сферы услуг, и в России.

Для сравнения уровня развития и конкурентоспособности сервисных компаний авторами рассмотрены две туристические организации: «PEGAS Touristik» (Россия), «Expendia Group» (США).

Представленные туристические компании были образованы практически в одно время, но показатели эффективности их деятельности существенно отличаются (табл. 1), как по выбранной стратегии, так и по достигнутым результатам, что, однако, не свидетельствует об отсутствии перспектив для дальнейшего роста российской компании, в том числе и на внутреннем рынке туристических услуг.

«PEGAS Touristik» – один из крупнейших российских туроператоров. Компания была основана в 1994 г. Осуществляет деятельность в

-

16 B2B Content Marketing in 2020. URL: https://content-marketinginstitute.com/

ЖУРНАЛ сфере внутреннего, международного въездного и выездного туризма. Главным преимуществом данной компании перед другими отечественными туроператорами является наличие собственной авиакомпании. В 2008 г. компания «PEGAS Touristik» выкупила все акции торговой марки «Nordwind Airlines» и стала обладателем 29 самолетов, то есть у туроператора появился свой авиаперевозчик, который базируется в московском аэропорту

Шереметьево. Компания сотрудничает с ведущим авиаперевозчиками: Аэрофлот, Royal Flight, Emirates и многими другими. Кроме того, с 2008 г. она активно скупает отели в различных курортных странах. Также «PEGAS Tour-istik» обладает довольно развитой франчайзинговой сетью, что является большим конкурентным преимуществом перед другими крупными российскими туристическими операторами.

Таблица 1 – Сопоставление ряда показателей, отражающих деятельность туристических компаний «PEGAS Touristik» (Россия) и «Expendia Group» (США) 17

|

Показатели |

«PEGAS Touristik» |

«Expendia Group Inc.» |

|

Выручка |

162 млн руб. |

2 609 млн USD |

|

Чистая прибыль |

46 млн руб. |

103 млн USD |

|

Рентабельность продаж, % |

2,8 |

3,4 |

|

Наличие авиакомпании |

да |

Сотрудничество с 500 тыс. компаний |

|

Наличие собственных отелей |

да |

Сотрудничество с 1 млн. отелей |

|

Наличие филиалов, число стран |

5 |

30 |

|

Коммуникационные инструменты |

Кобрендинг |

Онлайн-бронирование |

Основными коммуникационными инструменты российского туроператора являются официальный сайт компании, социальные сети, различные рекламные кампании, кобрендинг и сотрудничество с крупными авиакомпаниями, гостиницами и т.д.

Доходы компании стабильно росли до 2015 г., превысив рубеж в 160 млн руб. В 2014 г. чистая прибыль составила 7 млн руб. В 2015– 2016 гг. туристический оператор «PEGAS Tour-istik» существенно пострадал в результате кризиса: оборот компании сократился втрое, закрылись наиболее популярные туристические направления, сократилось общее число туристов, что привело к убыткам. Однако, в 2017 г. положения компании стабилизировалось. В 2018 г. выручка составила 167 млн руб., чистая прибыль – 18 млн руб.; в 2019 г. – 162 и 46 млн руб., соответственно17.

Анализируя финансовые показатели и положение отечественной компании «PEGAS Touristik», можно сделать вывод, что благодаря раду конкурентных преимуществ:

(собственные самолеты, которые помогают ей быть независимой от тарифов, местоположения, количества мест, условий бронирования, расписания больших авиакомпаний; наличие собственной линии гостиниц, что позволяет полностью отвечать за отдых клиента) туроператор открыт к услугам и совместной работе и как результат, обладает огромным числом партнеров во многих зарубежных странах. В настоящее время «PEGAS Touristik» – лидер российского туристического рынка.

«Expendia Group Inc.» – крупнейший американский туроператор, был основан в 1996 г. В настоящее время компания владеет и управляет несколькими международными глобальными брендами онлайн-бронирования и платежей, включая такие как: Expedia.com, Hotwire.com, trivago и Venere.com. Используя собственную технологическую платформу и технологические возможности, «Expendia Group Inc.» помогает организовать передвижение людей и предоставление туристических услуг, как на местной, так и на глобальной

СЕРВИС

В РОССИИ

И ЗА РУБЕЖОМ основе, располагая филиалами более, чем в 30 странах по всему миру и штатом в 24 тыс. чел. Кроме того, «Expendia Group Inc.» сотрудничает более с чем 500 тыс. авиалиний по всему миру и более миллиона. отелями и гостиницами. Кроме того, компания активно скупает мелкие туристические организации и отели в США, Франции, Германии и Италии. На данный момент компания является мировым лидером в сфере онлайн-бронирования билетов, жилья и автотранспорта. Общая выручка компании постоянно увеличивается. В 2019 г. оборот составил 2 609 млн USD, однако, именно в это период чистая прибыль получила отрицательное значение в –103 млн. USD, что явилось предметом пристального внимания со стороны менеджеров в 2020 г.17.

Таким образом, одной из основных тенденций современного мирового социальноэкономического развития является рост значимости сферы услуг, для построения эффективной конкурентной среды которой хозяйствующим субъектам, целесообразно учитывать их организационно-экономические особенности, опираться на свои конкурентные преимущества, развивая их, а также используя современные информационные технологии.

Безусловно, сервисные компании России и развитых стран завоевывают и удерживают свои позиции по-разному, что подтверждает сравнение результатов деятельности двух крупнейших туристических фирм. Для более успешного конкурирования с западными компаниями, российскому сервисному бизнесу следует не только более широко использовать национальные преимущества, но и развивать отечественный рынок телекоммуникационных услуг, что позволит многим российским организациям более эффективно осуществлять свою деятельность в онлайн-режиме, не уступая на международном рынке иностранным компаниям.

Список литературы Российский сектор услуг: современное состояние и основные тенденции развития

- Мотышина М.С. Сфера услуг в постиндустриальном обществе // Глобальный научный потенциал. 2017. №4(73). С. 18-20.

- Журавлева Н.В., Филиппова М.Н. Конкуренция как фактор роста предприятия в сфере услуг // Сервис в России за рубежом. 2009. №1. С. 62-69.

- Ошуркова Т.Г. Мировой рынок услуг в 2019 году // Центр управления финансами. 2020. URL: https://center-yf.ru/data/economy/mirovoy-rynok-uslug-v-2019-godu.php

- Plotnikov V., Volkova A. Service Economy and the Specific of its Development in Russia // Procedia Economic and Finance. 2014. Vol.16. Pp. 18-23.

- Клименко Т.И., Ахметшин Р.М. Основные тенденции сферы услуг инновационной инфраструктуры в условиях глобализации // Управление устойчивым развитием. 2020. №3(28). С. 25-31.

- Иванова Е.В., Турсунова М. Влияние пандемии на развитие сферы услуг в РФ // Научный потенциал высшей школы - будущему России: Мат. Междунар. науч.-практ. конф. Ростов-на-Дону: ДГТУ, 2020. С. 92-95.