Российской рынок гостиничных услуг: состояние и перспективы развития международных и национальных гостиничных цепей

Автор: Павленко Ирина Геннадьевна

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Актуальные вопросы международного сотрудничества в сфере услуг

Статья в выпуске: 2 (84), 2019 года.

Бесплатный доступ

В статье рассмотрены тенденции развития мирового рынка гостиничных услуг и место отечественного бизнеса в этом процессе. Современные требования рынка адекватны принципам развития капитализма. Что проявляется в концентрации и централизации данного вида деятельности в рамках определенных брендов, что на данном этапе развития имеет множество положительных экономических последствий. Так мировые бренды имеют возможности эффекта масштаба. Что делает доступным внедрение дорогостоящих инноваций, системы организации и мотивации, высокоэффективного маркетинга и прочего. В отечественных реалиях рассматриваются особенности развития гостиничного хозяйства, связанного с экономической неопределённостью и неразвитостью рынка, поэтому распространены менее рисковые формы развития бизнеса такие как франчайзинг. В работе проанализированы преимущества привлечения международного гостиничного оператора, что указывает на необходимость привлечения в национальное хозяйство брендов международного уровня, но на выгодных для страны условиях. В последнее время отмечается увеличение доли гостиниц международного управления на отечественном рынке.

Гостиничное хозяйство, мировые тенденции, мировые бренды, франчайзинг, конкурентные преимущества

Короткий адрес: https://sciup.org/140240551

IDR: 140240551 | УДК: 338.48-611 | DOI: 10.24411/1995-042X-2019-10205

Russian market of hotel services: condition and development prospects international and national hotel chains

The article discusses the development trends of the global hotel services market and the place of domestic business in this process. Current market requirements are consistent with the principles of capitalism development. What is manifested in the concentration and centralization of this type of activity within certain brands, which at this stage of development has many positive economic consequences. So global brands have scale effect opportunities. What makes available the introduction of expensive innovations, systems of organization and motivation, highly effective marketing and other things. In domestic realities, features of the development of the hotel industry related to economic uncertainty and underdeveloped market are considered, therefore less risky forms of business development such as franchising are common. The paper analyzes the advantages of attracting an international hotel operator, which indicates the need to attract international brands to the national economy, but on favorable terms for the country. Recently, there has been an increase in the share of international management hotels in the domestic market.

Текст научной статьи Российской рынок гостиничных услуг: состояние и перспективы развития международных и национальных гостиничных цепей

Введение. Развитие рынка гостиничных услуг способствует росту эффективного использования имеющихся ресурсов сферы услуг региона, повышению качества и конкурентоспособности гостиничного сектора, обеспечению потребностей рынка гостиничных услуг.

За последние годы в России достигнуты значительные успехи в развитии гостиничного бизнеса, существенно увеличилось число иностранных туристов, повысилась загрузка оте- лей, серьёзно изменился в лучшую сторону гостиничный сервис. О развитии гостиничной индустрии можно судить по динамике роста средств размещения, их территориальном распределении, улучшении материальной базы, регулярным внедрением инноваций, производственной диверсификации, то есть, рост и развитие типов гостиничных предприятий.

В соответствии с мировыми тенденциями рынка туристских услуг в последние двадцать лет идёт интенсивное развитие гости-

СЕТЕВОЙ НАУЧНЫЙ

ЖУРНАЛ

ничных сетей в Азии, регионе Тихого океана, Африке и других регионах. Увеличение потенциала гостиничного хозяйства в этих регионах имеет отношение к национальному бизнесу Китая, Японии, Сингапура, ОАЭ, Египта и прочих стран Азиатско-Тихоокеанского региона.

Возникающие тренды развития мирового рынка гостиничных услуг привели к необходимости более детальной сегментации и специализации гостиничных услуг с целью удовлетворения спроса и потребностей разных категорий потребителей. Рынок гостиничных услуг активно влияет на экономику города (региона, страны в целом), в частности на сферы хозяйственной и социальной деятельности.

Увеличение производственных мощностей гостиничных сетей в других странах приводит к нивелированию неравномерности в предложении гостиничных номеров местных гостиничных предприятий.

Региональный рынок гостиничных услуг характеризуется своей специфичностью, которую, по нашему мнению, можно отобразить через специфику размещения гостиничных учреждений, их структуру, а также спрос на услуги и результаты осуществлённой деятельности.

Основное содержание. Тенденции развития капитализма сопровождаются ростом концентрации и централизации производства в границах национальной экономики, а в условиях глобализации это явление приобретает международные и мировые масштабы за пределы которых расширяться нет возможности, что и приведёт в итоге к обострению конкуренции среди крупных игроков мирового рынка за его передел. Положительные стороны этого процесса имеют отношение и к рынку гостиничных услуг, что проявляются в росте эффекта масштаба и позволяет значительно сократить издержки производства единицы продукции или услуги.

Слияние и поглощение в гостиничной индустрии активно идёт последние двадцать лет. Так увеличение франчайзинговых согла- шений, объединение обособленных гостиниц позволяет повысить производительность труда за счёт его разделения и эффективной загрузки, адаптации и обогащении профессионального опыта в организации и мотивации по всей сети гостиниц, снижении постоянных издержек на продвижение торговой марки и весь маркетинг. Так, например производительность труда в гостиничных цепях, в числе которых 8 и более гостиниц, на 50% выше, чем в обособленных гостиницах.

Международные гостиничные сети в России в первую очередь появились в Москве и Санкт-Петербурге в начале 90-х годов, что связанно с высоким потребительским потенциалом этих городов. До 2006 г., динамика развития рынка характеризовалась появлением новых гостиниц мирового уровня не более пяти в год. Россия считалась неосвоенным рынком с высокой долей неопределённости. Первая компания, вышедшая на рынок России, была австрийская компания «Мarco Polo Hotels and Resorts» в 1992 г., которая открыла 4 гостиницы в течении двух лет. В стране с низким уровнем жизни и разрушающейся экономикой была вполне очевидная проблема в загрузке номерного фонда, а потребителями этих услуг в основном были представители привилегированного сегмента высокой дифференциации доходов. Российским гостиницам для привлечения иностранных туристов было необходимо узнаваемое имя, которое выступало бы гарантом стандартов обслуживания. Зарубежные партнёры оказывали содействие в рекламной и маркетинговой деятельности, в подготовке кадров, предоставляли возможность включения гостиницы в глобальные сети бронирования [4].

В РОССИИ

ным фондом 37 635 номеров1.

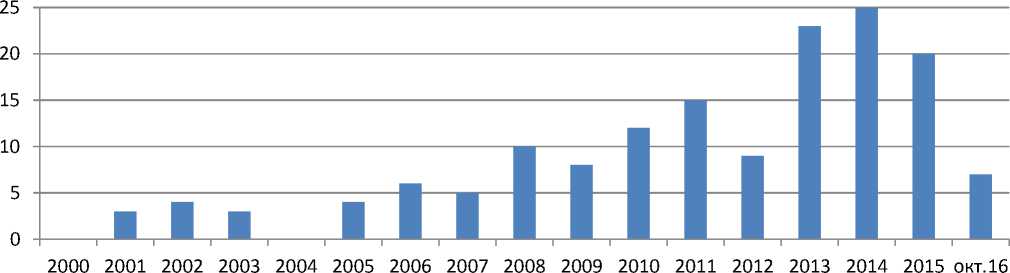

За период с января по октябрь 2016 года в стране открылись девять новых гостиниц (1 661 номер) под международным управлением. Чтобы понять, насколько быстро откры- ваются новые сети гостиниц зарубежных компаний необходимо проанализировать динамику появления новых гостиниц в России под международным брендом в год до октября 2016 г., представленную на рис. 1.

Рис. 1 – Динамика открытия новых гостиниц в России под международными брендами за период 2000–2016 гг. [1]

Наибольшее1 количество гостиниц открывалось в преддверии проведения крупных событийных мероприятий – Олимпийских Игр в Сочи и Универсиады в Казани. А в октябре 2015 года количество новых гостиниц под международным брендом снижается, что свидетельствует о не высокой заинтересованности международных гостиничных операторов вкладывать деньги в развитие своих брендов в России. В целом, за анализируемый период, наблюдается положительная динамика роста открытия новых гостиниц, а, следовательно, интерес к стране у иностранных лидеров гостиничного рынка присутствует, но его необходимо активно поддерживать и создавать необходимые условия для развития.

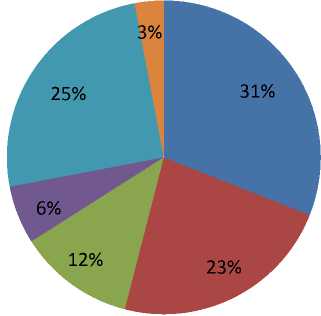

Высокая концентрация гостиничного хозяйства в крупных экономически развитых городах связанна с деловым туризмом как внутренним, так и внешним. Так целью деловых поездок туристов являются города федерального значения Москва и Санкт-Петербург, которые являются бизнес-центрами России, что и привлекает интерес международных гостиничных брендов. Более половины номеров гостиничного фонда приходится на Москву и Санкт-Петербург (52%), Сочи (11%), Московская область (6%), Екатеринбург (3%) и другие города.

К 2021 г. ожидается увеличение номерного фонда гостиниц международного управления на 109 объектов (22 335 номеров), что составит 278 объектов (59 970 номеров), расположенных в 55 городах. Развитие отрасли связанно в основном с событиями международного масштаба, проводимыми в России:

-

- Саммит АТЭС во Владивостоке в 2012 г.;

-

- Всемирная летняя Универсиада в Казани в 2013 г.;

-

- Зимние Олимпийские игры в Сочи в 2014 г.;

-

- Гонка «Формулы-1» в Сочи в 2014 г.;

-

- Саммит БРИКС и ШОС в Уфе в 2015 г.;

-

- Первый Восточный Экономический Форум во Владивостоке в 2015 г.;

-

- Второй Восточный Экономический Форум во Владивостоке в 2016 г.;

-

- Чемпионат мира по футболу в России в 2018 г.

В особенности изменения произошли в Сочи за период с 2012 - 2015 годы, когда на рынок вышли 18 гостиниц (3 829 номеров) международного уровня, из них 8 гостиниц (1

462 номера) открылись в 2015 году2. Проведение саммита БРИКС и ШОС в Уфе в 2015 г. вызвало появление первых отелей международного уровня Hilton Garden Inn, Hampton by Hilton, Sheraton и Holiday Inn3.

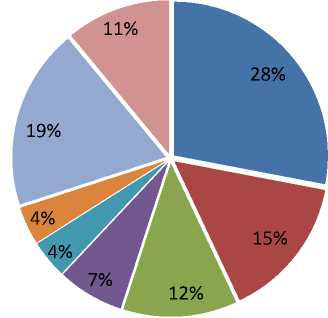

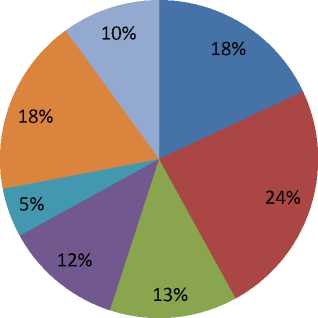

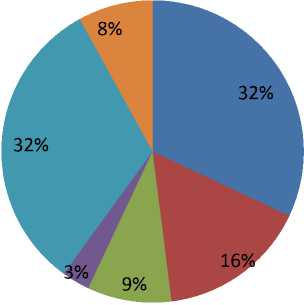

На рис. 2 и 3 представлен удельный вес гостиничных операторов в России по данным на октябрь 2016 года, а также с учётом будущих проектов к 2020 г.5.

Анализируя данные представленных рисунков можно отметить, что наибольшую долю уже функционирующих гостиниц в 2016 году занимает сеть The Carlson Rezidor Hotel Group, но к открытию наибольшего количества гостиниц среди остальных брендов претендует Accor Hotels.

На рис. 4 и 5 представлено распределение существующего номерного фонда по городам России (2016 г.) и распределение будущего номерного фонда в рамках подготовки к Чемпионату Мира по футболу соответ-ственно3.

■ The Carlson Rezidor Hotel Group

■ Accor Hotels

■ InterContinental Hotels Group

■ Hilton Worldwide

■ Best Western

■ Srarwood Horels&Resorts

■ Other

■ Marriot International

Рис. 2 – Распределение гостиничных операторов по существующему номерному фонду (октябрь 2016)

■ The Carlson Rezidor Hotel Group

■ Accor Hotels

■ InterContinental Hotels Group

■ Hilton Worldwide

■ Srarwood Horels&Resorts

■ Other

■ Marriot International

Рис. 3 – Распределение гостиничных операторов по существующему номерному фонду к 2020 г. (с учётом существующего номерного фонда)

В РОССИИ

■ Москва

■ Санкт-Петербург

■ Сочи

■ Московская область

■ Прочие

■ Екатеринбург

Рис. 4 – Распределение существующего номерного фонда по городам России (октябрь 2016 г.)

Рассматривая показатели развития национального рынка гостиничных услуг, то следует отметить две важные тенденции. Во-первых, количество гостиниц, работающих под национальными брендами, в два раза меньше, чем под иностранными. Во-вторых, российские гостиничные операторы начинают всячески заимствовать опыт своих зарубежных коллег, тем самым улучшая качество услуг и увеличивая своё присутствие не только в РФ, но и за рубежом [3]. К 2020 году планируется присутствие международных гостиничных операторов в 55 городах России (на конец 2014 года такие операторы насчитывались в 33 городах), а общее количество этих гостиничных объектов увеличится на 147 (30126 номеров).

■ Москва

■ Санкт-Петербург

■ Сочи

■ Нижний новогород

■ Прочие

■ Московская область

Рис. 5 – Распределение будущего номерного фонда по городам России (2020 г.)

Российский гостиничный рынок вовлечён в глобальные процессы, вместе с тем, распространение мировых гостиничных цепей на территории нашей страны происходит не слишком быстро, но уже наблюдается положительная динамика, хотя многие проекты реализовать не удалось. Россия находится только в начале пути – мировые лидеры очень осторожно выходят на российский рынок, стараются это делать в период массовых мероприятий международного масштаба, когда есть возможность привлечения постоянных клиентов. В основном международные сети работают по системе франчайзинга или по контракту на управление с уже действующими российскими отелями.

Выделим основные преимущества привлечения международных гостиничных сетей: единый уровень сервиса, более низкий уровень издержек, который позволяет создавать дополнительные конкурентные преимущества и отличает гостиничные цепи от локальных отелей, гостиничные цепи ввиду своей структуры могут гибко лавировать на рынке для более успешной работы в целом, снижение рисков инвестора, и, соответственно, наибольшая привлекательность в получении банковского кредита [2].

На основе проведённого анализа деятельности международных гостиничных операторов на российском гостиничном рынке выявлено, что отечественный гостиничный комплекс неизбежно будет развиваться под давлением международных брендов несмотря на то, что пока отмечается локализация по Москве, Санкт-Петербургу и городам-миллионникам, и сегменту отелей 4-5*. Однако, ожидается в ближайшие 2-3 года выход на региональные российские рынки нескольких западных управляющих гостиничных компаний, что требует обратить внимание также и на развитие регионов рекреационного туризма в России. Так реализация международного опыта в гостиничном хозяйстве значительно может улучшить эффективность рекреационной сферы.

Национальные гостиничные цепи в России только начинают своё формирование, этот процесс имеет важное значение, потому что в настоящее время конкуренция переходит на уровень создания цепей, и вне них российским предприятиям индустрии гостеприимства будет сложно конкурировать с зарубежными компаниями. Основой для формирования российских цепочек стали крупнейшие сети «Интурист» и «Спутник», существовавшие в советское время. В конце 90-х – начале 2000-х годов возникло множество объединений, ассоциаций и управляющих компаний, объявивших о создании гостиничных цепей. Они создали свой фирменный стиль, расширили свой портфель внешними проектами, однако не все сумели добиться соблюдения таких основных критериев сети, как общий бренд, фирменный стиль, одинаковые стандарты сервиса, стандарты контроля, единая стратегия управления, включая маркетинг и продажи. В 1997 году в Москве попытались создать российскую гостиничную цепь – объединили 12 гостиниц в районе ВДНХ в цепь «Норд-отель». Однако собственник не смог внедрить новые формы управления, и спустя время объединение распалось [5].

По мнению экспертов, национальный гостиничный бизнес до сих пор находится на стадии формирования, и российский рынок преимущественно состоит из несетевых гостиниц. Так, на конец 2016 года гостиниц под международными брендами (169 гостиниц) насчитывалось почти в 2,5 раза больше, чем под российскими (73 гостиницы). На октябрь 2014 года, в России присутствовали 137 гостиниц под международным управлением, под российским - 72 гостиницы. Таким образом, в течение года разница увеличилась на 31 гостиницу в пользу международных сетей. Тем не менее, российские операторы продолжают своё развитие и открывают новые гостиницы, как на региональном рынке, так и за рубежом [8].

Таблица 1 – Наиболее крупные российские гостиничные сети, присутствующие на российском и международном рынках (окт. 2016)7

|

Название сети |

Кол-во гостиниц в России / за рубежом |

Страны присутствия |

|

Azimut Hotels |

17/9 |

Германия, Австрия |

|

Amaks Hotels&Resorts |

21/4 |

Белоруссия |

|

Heliopark Hotels & Resorts |

10/2 |

Германия, Швейцария |

|

Intourist Hotel Group |

5/3 |

Чехия, Италия, Намибия |

|

Gronwell Horels & Resorts |

10/3 |

Греция |

|

Korston Hotels |

3/- |

- |

|

Альянс Отель Менеджемент |

4/- |

- |

|

Союз Маринс Групп |

6/- |

- |

|

Итого |

73/21 |

В табл. 1 представлены данные о российских гостиничных сетях, самыми крупными гостиничными цепями из которых в России являются «Azimut Hotels» и «Amaks», которые имеет в своём составе более 20 гостиниц в разных регионах страны. Компания «Amaks» на начальном этапе развития пошла по пути скупки советских гостиниц «Турист» и «Спут-

7 Мировые гостиничные сети. URL:

В РОССИИ

ник», постепенно достигнув определенной унификации продукта. Собственникам удалось за счёт смены менеджмента дистанцироваться от советских гостиниц в главном – в уровне сервиса.

Следует отметить развитие российских гостиничных операторов, присутствующих на международном рынке. На рынках большинства стран мира (кроме США) национальные гостиничные бренды составляют значительно меньшую долю, чем гостиницы, находящиеся под международным управлением. Аналогичная тенденция наблюдается и на российском рынке: в настоящий момент гостиниц, работающих под международными брендами (169 гостиниц) практически в 2,5 раза больше, чем национальных отелей (72), что ещё раз подтверждает необходимость произвести изменения в гостиничной индустрии России.

Во всемирной тенденции глобализации гостиничного бизнеса Россия пока делает первые шаги. Но выработка собственных, фирменных стандартов и набора услуг гарантированного качества, осуществление капитальных вложений в реконструкцию и создание новых гостиничных предприятий становится все более широкой практикой. В основном, российские гостиничные сети работают в сегменте 3*. Чтобы подробнее рассмотреть какие из существующих российских гостиничных сетей наиболее точно соответствуют понятию «национальная гостиничная сеть» мы провели исследование по критериям определения такой сети (табл. 2).

Таблица 2 – Матрица соответствия российских гостиничных сетей понятию национальная гостиничная сеть (цветом выделены позиции соответствия)

|

Гостиничная сеть |

Количество отелей в сети (не менее 8) |

Географическая репрезентативность (масштаб) |

Однородность гостиничного продукта (формат, сегментация, присутствие в столицах, регионах) |

Узнаваемость торговой марки |

Позиционирование в качестве «национальной сети» |

||

|

Локальная |

Региональная |

Федеральная (национальная) |

|||||

|

Русские отели |

|||||||

|

UMACO |

|||||||

|

Intourist Hotel Group Gronwell Horels & Resorts |

|||||||

|

Туррис |

|||||||

|

Альянс Отель Мене-джемент |

|||||||

|

Douglas Consulting |

|||||||

|

AZIMUT Hotels Company |

|||||||

|

AMAKS Hotels & Resorts |

|||||||

|

HELIOPARK Hotels & Resorts |

|||||||

начинают работать в этом направлении и поэтому пока не могут называться национальными гостиничными сетями.

В России помимо крупных компаний, которые стремятся охватить как можно больше регионов и получить статус национальной цепи, есть и локальные управляющие компании, и местные гостиничные цепочки в пределах одного города или региона. Региональная уральская цепь «Юста отель» объединяет 7 гостиниц в районе Екатеринбурга, а компания «Гранд Байкал» работает в городе Иркутске и области, под её управлением находятся гостиницы, пансионаты, дома отдыха. Преимущественно, в подобных локальных цепях находится от 3 до 8 средств размещения [6].

Таким образом, количество объединённых в цепь объектов ещё нигде в России не превысило 25, в тоже время цепь Starwood располагает более чем тысячью гостиниц по всему миру, а у группы Accor Hotels более четырёх тысяч. Несовершенство продукта и отсутствие чётких стандартов сервиса затрудняют узнaваемость российских брендов, снижая их уровень конкурентоспособности по сравнению с западными гостиничными брендами и снижая темпы роста национальных гостиничных цепей. По мнению специалистов в ближайшее время национальный сетевой продукт будет развиваться на российском рынке в направлении, связанном с влиянием управляющих компаний, к тому же, в течение нескольких лет ожидается выравнивание цен на гостиничные услуги и определенная стабилизация наполняемости гостиниц [1, 10].

В России насчитывается более 14 тыс. гостиниц и аналогичных средств размеще-ния8. Лишь 2% из этого количества находится в иностранной и совместной собственности или имеют договоры на управление или франшизу с какой-либо известной иностранной компанией.

Основным сдерживающим фактором развития гостиничного бизнеса в России можно назвать геополитическую напряжённость. В регионах также имеются неблагоприятные предпосылки. Например, тормозит рост гостиниц в регионах неразвитость транспортной инфраструктуры, коммуникаций, отсутствие кадрового резерва, а также бюрократические задержки [7].

Ещё одной проблемой является тот факт, что российские гостиничные компании объединяет многопрофильность: они стремятся охватить полный спектр услуг: от консалтинга до управления и строительства [9]. Тем не менее, основная особенность российских сетей -это отсутствие единых узнаваемых стандартов бренда, поскольку их портфолио состоит из весьма разнородных объектов. Как правило, это реконструированные гостиницы ещё советской постройки, которые после лёгкого косметического ремонта и расширения объёма услуг позиционируют себя среди городских отелей категории 3-4*, ориентированных на деловых туристов.

Список литературы Российской рынок гостиничных услуг: состояние и перспективы развития международных и национальных гостиничных цепей

- Аль-Робаи Ааливи С. Карар. Развитие международных гостиничных цепей // Журнал международного права и международных отношений. 2012. №2. С. 4-5.

- Бобкова А.Г., Кудреватых С.А. Правовое обеспечение туризма. М.: Фед. аг-во по туризму, 2014. 336 с.

- Голубева В.В., Пилявский В.П., Рицци В.В. Инновационные технологии в туриндустрии: Монография. СПб.: Астерион, 2012. 104 с.

- Завертяев М.Ю. Анализ российского рынка гостиничных услуг // Новый университет. 2014. №11-12. С. 45-46.

- Завертяев М.Ю. Цели и задачи продвижения гостиничных услуг для российской гостиничной отрасли. М.: Изд-во «Перо», 2014. 214 с.

- Золотых М. Скованные одной цепью // Horeca magazine. URL: http://www.horeca-magazine.ru/article/304/ (Дата обращения: 4.04.2019).

- Клейман А.А. Бабанчикова О.А. Гостиничный бизнес в условиях нестабильной экономики: состояние и возможные перспективы развития // Вестник Национальной академии туризма. 2010. №1. С. 34-37.

- Пилявский В.П., Павленко И.Г. Современные особенности и тенденции развития отечественной сферы гостеприимства // Вестник ОрелГИЭТ. 2017. №3(41). С. 99-107.

- Путилина Е.Л. Бизнес-модели разработки стратегий международных гостиничных корпораций / Стратегическое планирование и развитие предприятий. XII Всероссийский симпозиум. М.: ЦЭМИ РАН, 2011.

- Snehasish B., Alton Y.K. In search of patterns among traveler’s hotel ratings in TripAdvisor // School of Communication and Information, Tourism Management. 2016. Pp. 125-131.