Розничная торговля: производители против сетей

Автор: Г. Идрисов, Ю. Пономарев

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Реальный сектор

Статья в выпуске: 9, 2015 года.

Бесплатный доступ

Ухудшение общеэкономической динамики, сокращение потребительского спроса и рост потребительских цен привели к обострению конфликта между производителями продукции и розничными торговыми сетями. Очередным витком этого конфликта стало принятие в первом чтении поправок к закону «О торговле». Борьба за перераспределение доли прибыли между производителями и сетями может иметь далеко идущие последствия для развития потребительского сектора.

Короткий адрес: https://sciup.org/170176448

IDR: 170176448

Текст научной статьи Розничная торговля: производители против сетей

Ухудшение общей экономической динамики проявилось в отрасли розничной торговли в начале 2015 г. в основном через снижение потребительского спроса в реальном выражении, вызванных, с одной стороны, эффектом дохода и эффектом замещения в результате удорожания импортных товаров, с другой – формированием ожиданий о снижении будущих доходов. Суммарный оборот розничной торговли за I кв. 2015 г. снизился на 18% по отношению IV кв. 2014 г., когда наблюдался ажиотажный рост (особенно в декабре – 23% к ноябрю 2014 г. и 5,1% к декабрю 2013 г.) в результате всплеска потребительского спроса, вызванного ожиданиями скорого подорожания товаров вследствие стремительного ослабления рубля. Важно отметить, что структура товарооборота в разбивке на пищевые продукты и непродовольственные товары практически не изменялась.

При этом, наряду со снижением объемов товарооборота, в начале 2015 г. наблюдался значительный рост розничных цен на отдельные продовольственные и непродовольственные товары, в первую очередь, через механизм переноса обменного курса в цены1. Это послужило поводом к инициированию проверок сферы розничной торговли, проведенных генеральной прокуратурой России по всей стране в период 20– 23 января 2015 г., в результате которых были выявлены факты значительного повышения цен на продукцию в отдельных регионах. Например, в Самарской области потребительские цены на капусту, огурцы и перец за период август–декабрь 2014 г. выросли на 353%, 544% и 654% соответ-ственно2. Схожие нарушения были выявлены и в других регионах, например, Пермском крае, Брянской области, г. Москве и других регионах3.

-

В сложившейся ситуации основные розничные торговые сети – члены АКОРТ4 – в конце февраля 2015 г. объявили о заморозке цен на ос-

- новные социально-значимые товары первой необходимости сроком на два месяца1, что вызвало давление на цены производителей продукции, которая поставляется в сети. Данная инициатива позднее была поддержана со стороны ФАС в целях стабилизации ситуации на рынке продовольственных товаров.

В результате ухудшения общеэкономической ситуации и ситуации в потребительском секторе обострились проблемы между розничными торговыми сетями и компаниями–производителями, которые заключались во взаимном недовольстве распределением доходов от реализуемой продукции. Попытки самостоятельного решения проблем, например, посредством разработанного в этих целях Кодекса добросовестных практик2, не увенчались успехом, что в итоге привело к внесению в Госдуму 21 января 2015 г. законопроекта о поправках в Закон «О торговле», предусматривающих значительное повышение регуляторной нагрузки на отрасль. В частности, предлагается ограничение размера вознаграждения от производителей (поставщиков) торговым сетям не более 10% от стоимости поставляемой продукции, запрет на выплату иных вознаграждений, снижение сроков отсрочки платежей за поставляемую продукцию, введение системы штрафов для розничных торговых сетей и другие3.

Несмотря на резкую критику как со стороны розничных торговых сетей, так и со стороны некоторых компаний–производителей, поправки были единогласно одобрены4 в первом чтении. Отрицательный отзыв на законопроект с указанием на необходимость дальнейшей доработки дал ФАС5, а Минпромторг и Правительство, выразив принципиальное одобрение, поддержали законопроект только в той части, которая пересекается с одобренной в заключении ФАС6.

Другими словами, наиболее активная фаза борьбы за объем и долю маржи в конечной цене между компаниями розничной торговли и компаниями–производителями, видимо, еще впереди, однако этот конфликт интересов требует дополнительного осмысления. В частности, априорные ожидания относительно сопоставимости (равенства) рентабельности в работе сектора розничной торговли и в производстве товаров, реализуемой через розничные сети, являются необоснованными в силу различных институциональных условий работы данных секторов, различных искажений, вносимых регуляторной и налоговой политиками, различными степенями риска устойчивого ведения экономической деятельности, различной скорости оборачиваемости. Так, например, производители продукции, как правило, в большей степени специализированы на узком товарном сегменте в рамках своей деятельности и крайне чувствительны к изменению ценовых условий (условий торгов- ли, соотношению цен на национальные и импортные товары, соотношению внутренних цен на различные товары и услуги), а розничные торговые сети диверсифицированы по широкому товарному сегменту, менее чувствительны к ценовым условиям, но имеют дополнительные ценовые и регуляторные ограничения.

Основными аргументами, к которым прибегают компании–производители для демонстрации того, что рыночная сила находится на стороне торговых сетей, являются показатели рентабельности и структуры розничных потребительских цен на товары. При этом, как правило, используются слабо верифицируемые узкоспециализированные статистические данные, которые не подтверждаются официальными статистическими публикациями. Наоборот, складывающаяся в России в настоящий момент структура распределения прибыли между розничными торговыми сетями и производителями их продукции в целом соответствует мировым тенденциям и имела место в других странах, достигших соответствующего этапа развития сетевых форматов торговли, и обусловлена различной скоростью оборачиваемости, разницей в институциональных условиях и рисках.

Так, в 2010–2014 гг. в России средняя рентабельность торговых розничных сетей была ниже аналогичного показателя для компаний производителей (см. табл. 1 ), что не позволяет говорить об изъятии большей части прибыли розничными торговыми сетями. Следует отметить, что поскольку показатель рентабельности строится на основе сальдированного финансового результата, то он учитывает платежи производителей за «дополнительно оказываемые» услуги производителей розничным торговым сетям.

Основной причиной нарастания напряженности между ритейлерами и компаниями–производителями в России является рыночное «осовременивание» торговли (развитие ее современных видов), последовательное изменение формата взаимодействия между производителя-

Таблица 1

РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДИТЕЛЕЙ И РОЗНИЧНОЙ ТОРГОВЛИ В 2010^2014 ГГ., %

|

Пр-ли 2010 |

Сети 2010 |

Пр-ли 2011 |

Сети 2011 |

Пр-ли 2012 |

Сети 2012 |

Пр-ли 2013 |

Сети 2013 |

Пр-ли 2014 |

Сети 2014 |

|

|

Табачные изделия |

45,91 5,55 46,76 13,97 49,73 5,67 50,84 11,20 51,44 3,37 |

|||||||||

|

Одежда и текстиль |

7,1 |

16,6 |

8,9 |

11,1 |

17,8 |

13,6 |

8,7 |

9,6 |

13,4 |

7,9 |

|

Бытовая техника 6,43 1,43 5,05 2,24 6,62 -1,49 5,73 -4,80 7,43 -3,02 и электроника |

||||||||||

|

Продовольственные товары |

7,75 |

1,33 |

4,43 |

1,84 |

8,17 |

1,13 |

7,73 |

2,55 |

6,65 |

2,0 |

|

Алкогольные на питки и пивная 22,4 4,0 15,1 7,7 16,2 3,6 13,6 4,1 14,7 2,5 продукция |

||||||||||

|

Специализированные товары |

50,0 |

4,4 |

28,4 |

-1,8 |

28,5 |

7,1 |

19,4 |

8,8 |

18,0 |

5,4 |

|

Товары для дома 9,2 2,0 9,0 0,8 10,5 4,5 11,0 9,4 10,8 8,6 |

||||||||||

|

Фармацевтическая продукция. косметические и парфюмерные средства |

22,9 |

2,2 |

21,3 |

0,3 |

20,4 |

5,6 |

23,8 |

3,9 |

26,0 |

5,2 |

Источник: расчеты авторов на основе данных Росстата.

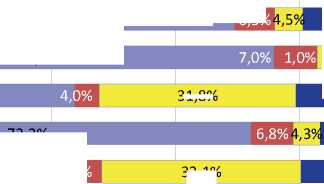

Мясо и мясопродукты

Хлеб и хлебобулочные изделия

Мука и макаронные изделия

Молоко и молочные продукты

Масло подсолнечное

Водка

Одежда

Нательное белье

Обувь

Фармацевтические товары

43,7%

43,8%

22,5%

0%

55,2%

52,9%

55,5%

69,6%

75,8%

6,5%

31,8%

32,1%

17,2%

14,0%

18,2%

14,6%

17,4%

72,2%

6,6%

4,3%

49,3%

6,4% 0,4%

3,2% 0,1%

6,5%

2,3%

2,1%

2,4%

2,1%

2,4%

18,2%

3,9%

63,6%

20% 40%

34,2%

36,5%

34,5%

6,2% 3,6% 23,2%

60% 80%

3,8%

4,2%

3,5%

3,5%

100%

-

■ Отпускная цена без НДС, акциза и других видов налогов

-

■ НДС, акциз и другие виды налогов

-

□ Оборот посреднического звена (включая оплату за доставку продукции (товара) покупателям, осуществляемою перерабатывающим предприятием)

-

■ Торговая надбавка

-

■ НДС, исчисленный организацией розничной торговли

Источник: Росстат.

Рис. 1. Структура розничной цены по укрупненным товарным группам в России ми продукции и розницей (на современном этапе в большей степени за счет того, что производители в стремлении за прибылью вынуждены переключаться с дистрибуции товаров через теряющие потребителей оптово-розничные рынки и магазины прилавочного типа на дистрибуцию через розничные сети1), сопровождающееся пересмотром формата взаимодействия. Во многих странах по мере перехода от традиционных форматов торговли к современным производители не готовы к адаптации этого взаимодействия для снижения конечной цены на продукцию для потребителей, что заключается в недостаточном уровне компетенций в отдельных аспектах реализации продукции – логистика (включая реверсивную), упаковка, маркетинг, продвижение на полке. Структура розничной цены товара в России так же как и рентабельность хорошо соотносится с мировой практикой2.

Практически во всех странах «осовременивание» торговли проходит при активной роли государства в способствовании ускорению рыночных механизмов, минимизации транзакционных издержек, обеспечении более оперативной передачи информации между экономическими агентами, которая способствовала бы ускорению процесса перехода к эф- фективному распределению ресурсов, повышению конкурентоспособности отечественной продукции и развитию торговли.

Ключевые проблемы взаимодействия производителей и розничных торговых сетей кроются в нескольких причинах – недовольство эффективностью (низкие цены, давление на производителей, постепенное замещение старых форматов торговли и малого предпринимательства) и недовольство рыночной силой – которые невозможно отделить друг от друга, что в перспективе неизбежно приводит к необходимости взаимных обвинений и уступок как со стороны торговых сетей, так и со стороны производителей. При этом, успешная практика показывает, что принято воздерживаться от принятия регуляторных или административных инициатив по изменению в ручном режиме доли отдельных предприятий в структуре конечной цены. Как правило, такие решения принимаются в условиях большой асимметрии информации, в первую очередь о финансовом состоянии предприятий и распределении прибыли между сетями и производителями.

Даже не принимая во внимание возрастание неопределенности, возникающее в результате непредсказуемости и непоследовательности экономической политики от таких «ручных изменений», к сожалению, в России в настоящий момент акцент борьбы производителей с сетями в большей степени смещен в сторону перераспределения выигрыша, а не в создании дополнительного выигрыша для производителей, торговых сетей, потребителей или экономики в целом. В этой связи, поправки в закон «О торговле», предполагающие повышение регуляторной нагрузки на отрасль розничной торговли, будут вносить искажения в действие рыночных механизмов, что в итоге может привести к существенному замедлению развития отрасли розничной торговли и даже к невозможности достижения эффективного рыночного равновесия, выгодного, в первую очередь, потребителям.

В этой связи, представляется целесообразным сконцентрироваться на следующих структурных мерах экономической политики, хотя бы на время выключив режим «ручного управления»:

-

1. Публичная поддержка института рыночного ценообразования на потребительские товары как основного механизма оздоровления российской экономики и приспособления к новым макроэкономическим условиям.

-

2. Стимулирование плавного перехода к новому внутреннему ценовому равновесию путем достижения договоренностей между производителями продукции и торговыми сетями об уровне цен на кратко- и среднесрочную перспективу.

-

3. Временное введение моратория на повышение регуляторной нагрузки на торговые сети и российских производителей продукции.

-

4. Формирование института «доступа на прилавки»:

-

• последовательная работа с производителями продукции по формированию культуры продаж через розничные сети (вопросы упаковки, логистика поставок, включая просрочку, маркетинг, формат ведения переговоров).

-

5. Формирование института «доступа на рынки»:

-

• развитие конкуренции и снижение издержек доступа на региональные рынки современных форматов розничной торговли, включая

обеспечение конкурентного доступа на региональные рынки крупных розничных сетей;

-

• кратное снижение барьеров доступа на российский рынок российской промышленной продукции и продовольствия (облегчение им-портозамещения).

-

6. Перенос сроков введения торгового сбора (для рынков Москвы и Санкт-Петербурга), а также сокращение перечня субъектов Федерации, в которых планируется введение торговых сборов.