Рубль и цены адаптировались к коридору

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы

Статья в выпуске: 6, 2015 года.

Бесплатный доступ

В марте темп месячной инфляции снизился до 1,2%. Это означает, что годовой индекс потребительских цен пока еще продолжает расти (16,9% к марту 2014 г.), но уже минимальными темпами. Тревожным фактом при этом остается ускорение недельной инфляции в конце марта и продолжающийся рост отпускных цен предприятий. Важным фактором замедления инфляции остается укрепление рубля. Вследствие стабилизации доходов от экспорта, значительного падения импорта и прохождения пиковых выплат по внешним долгам предложение на рынке валюты превышает спрос. Кроме того на рынке наличной иностранной валюты отмечается резкое уменьшение активности населения. Наконец, заметно снизились и темпы прироста задолженности банков перед ЦБ по операциям РЕПО. В результате, международные резервы ЦБ сократились в марте всего на 3,9 млрд долл. – минимальное значение с сентября 2014 г. Таким образом, цены и рубль в основном адаптировались к коридору нефтяных цен 50–60 долл/барр.»

Короткий адрес: https://sciup.org/170176377

IDR: 170176377

Текст научной статьи Рубль и цены адаптировались к коридору

В марте темп месячной инфляции снизился до 1,2%. Это означает, что годовой индекс потребительских цен пока еще продолжает расти (16,9% к марту 2014 г.), но уже минимальными темпами. Тревожным фактом при этом остается ускорение недельной инфляции в конце марта и продолжающийся рост отпускных цен предприятий. Важным фактором замедления инфляции остается укрепление рубля. Вследствие стабилизации доходов от экспорта, значительного падения импорта и прохождения пиковых выплат по внешним долгам предложение на рынке валюты превышает спрос. Кроме того на рынке наличной иностранной валюты отмечается резкое уменьшение активности населения. Наконец, заметно снизились и темпы прироста задолженности банков перед ЦБ по операциям РЕПО. В результате, международные резервы ЦБ сократились в марте всего на 3,9 млрд долл. – минимальное значение с сентября 2014 г. Таким образом, цены и рубль в основном адаптировались к коридору нефтяных цен 50–60 долл/барр.»

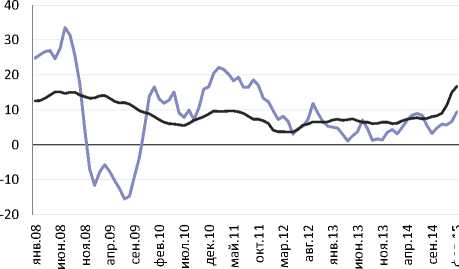

Опубликованные Росстатом данные по инфляции за март подтвердили тенденцию замедления темпов роста цен, на которую недельные данные начали указывать с конца февраля. По итогам марта 2015 г. темп прироста потребительских цен снизился до 1,2% (2,2% в феврале 2015 г.). В годовом выражении инфляция составила 16,9%. С начала года потребительские цены выросли на 7,4%. Отметим, что, начиная с последней недели февраля, еженедельный индекс потребительских цен составлял 0,2%, однако за неделю с 24 по 30 марта он вновь вырос до 0,3%,

фев.15

■ продовольственные товары z непродовольственные товары ■ услуги

Источник: Росстат, расчеты авторов.

Рис. 1. Вклад основных компонент в ИПЦ в годовом выражении в 2008–2015 гг.

что вынуждает нас пока осторожно оценивать перспективы дальнейшего замедления инфляции.

В марте замедление темпов роста цен наблюдалось для всех трех компонент ИПЦ (рис. 1). В группе продовольственных товаров темп прироста цен в марте 2015 г. составил 1,6% (3,3% в феврале 2015 г.). Увеличившись за декабрь 2014 г. – февраль 2015 г. в 1,5 раза, существенно замедлились темпы прироста цен на плодоовощную продукцию (1,2% в марте). Продолжилось начавшееся в январе 2015 г. торможение темпов роста цен на крупу и бобовые (1,8% в марте против 4,5% в феврале). По всей видимости, эффект переноса номинального курса рубля в цены преодолел пиковые значения и в дальнейшем его влияние на динамику продовольственных цен будет затухать.

Темп прироста цен на непродовольственные товары снизился с 2,1% в феврале до 1,4% в марте. Вследствие укрепления рубля в феврале– марте замедлились темпы прироста цен на электротовары и другие бытовые приборы (с 2,2% в феврале до 0,9% в марте), снизились цены на телерадиотовары (с 0,7% в феврале до -0,6% в марте). Однако цены на некоторые виды непродовольственных товаров, включая ткани, одежду, обувь, моющие и чистящие средства продолжили свой рост в марте в пределах 1,3%. Цены на медикаменты после существенного роста в январе–феврале (+11,5%) подорожали в марте на 2,1%. В целом данная группа остается одним из лидеров роста цен.

Снижались и темпы прироста цен и тарифов на платные услуги населению (0,3% в марте по сравнению с 0,8% в феврале). В результате укрепления рубля снизились темпы прироста цен на услуги зарубежного туризма (с 0,8% в феврале до -2,1% в марте), которые являются лидером удорожания среди группы услуг. При этом продолжилось повыше- ние темпов прироста цен на услуги страхования, которые подорожали за март на 2,6% против 1,8% в феврале, а за последние 12 месяцев – на 37,4%. Существенное влияние на страховые тарифы оказало удорожание запасных частей на автомобили.

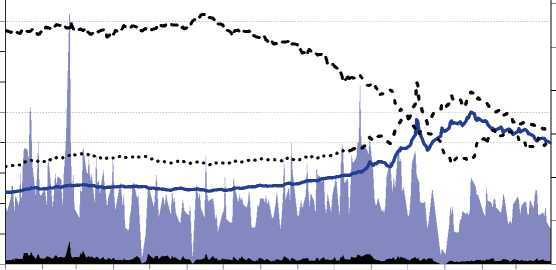

В дальнейшем возможный рост цен может быть вызван увеличением индекса цен производителей. Если в январе 2015 г. темп его прироста составил 1,3%, то в феврале 2015 г. он достиг 2,1% (9,3% в годовом выражении). Однако анализ динамики ИПЦ и ИЦП на достаточно длин- ном интервале 2008–2014 гг. показывает, что в целом корреляция между данными двумя индексами невысока (рис. 2), что объясняется как несо- вершенством методологии подсчета ИЦП, так и различиями в структуре двух индексов. Поэтому пока, на наш взгляд, о давлении на потребительские цены со стороны цен производителей говорить преждевременно.

Безусловно, важным фактором замедления инфляции остается укрепление рубля, которое заставляет продавцов если не снижать цены, то по крайней мере корректировать темпы их повышения. При этом рубль укреплялся при нахождении цены на нефть в коридоре 50–60 долл./барр. марки «Brent». Это означает, что предложение иностранной валюты на рынке превышает спрос на нее. Такая ситуация сложилась вследствие значительного падения импорта и прохождения пиковых выплат по внешним долгам. Кроме того, снижение девальвационных ожиданий могло вызвать более равномерную продажу ино-

фев.15

ИЦП ИПЦ

Источник: Росстат, расчеты авторов.

Рис. 2. Динамика индекса цен производителей и индекса потребительских цен (%, в годовом выражении)

Источник: ЦБ РФ, ICE.

Рис. 3. Ситуация на валютном рынке РФ и цена на нефть в 2014–2015 гг.

^™ Объем торгов долларом США с расчетами «завтра»

^™ Объем торгов евро с расчетами «завтра»

^^^^^*Средневзвешенный курс доллара США с расчетами «завтра»

Средневзвешенный курс евро с расчетами «завтра»

Цена на нефть марки «Brent»

странной валюты экспортерами, а также чистую продажу иностранной валюты населением.

Более подробно проанализировать ситуацию на валютном рынке позволят данные о платежном балансе РФ за I кв. текущего года, однако уже сейчас обзор состояния внутреннего рынка наличной иностранной валюты за январь 2015 г., опубликованный ЦБ РФ, позволяет говорить, что на рынке наличной иностранной валюты отмечается резкое уменьшение активности населения. При этом впервые с февраля 2013 г. предложение наличной иностранной валюты превысило спрос на нее.

Стабилизации ситуации на валютном рынке в значительной мере способствовали также операции валютного РЕПО Банка России, которые позволили удовлетворить спрос банков на валютную ликвидность, не создавая давления на курс рубля. По нашим оценкам, на 7 апреля задолженность банков перед ЦБ РФ по операциям валютного РЕПО составляет 35,4 млрд долл. США, в том числе 20,7 млрд долл. – по операция сроком 1 год и 13,8 млрд долл. – по операциям сроком 28 дней. Темпы прироста задолженности банков перед Банком России по этим операциям заметно снизились. Так, если за февраль задолженность почти удвоилась, то за март она увеличилась лишь на 15%. Причем, задолженность растет лишь за счет операций сроком 1 год. Мы полагаем, что данные операции оказались действенным инструментом снижения валютной паники и удовлетворения возросшего спроса на валюту. При сохранении стабильности платежного баланса у банков, скорее всего, не возникнет сложностей с возвратом валюты ЦБ РФ.

Отметим, что вследствие стабилизации ситуации на валютном рынке ЦБ РФ с 30 марта поднял минимальные процентные ставки на аукционах валютного РЕПО до LIBOR + 1 п.п. (ранее – LIBOR + 0,5 п.п.). Новые ставки по-прежнему являются привлекательными для заемщиков, особенно в условиях финансовых санкций, однако данная мера ЦБ РФ демонстрирует уверенность Банка России в том, что в настоящее время валютной ликвидности у банков достаточно. При этом сохраняющийся спрос на аукционах валютного РЕПО связан с возможностями привлече- ния валюты по сравнительно невысоким ставкам и ее вложения, например, в еврооблигации крупнейших российских компаний, доходность по которым намного выше.

Вследствие замедления темпов роста задолженности по операциям валютного РЕПО международные резервы ЦБ РФ снизились за март всего на 3,9 млрд долл. по сравнению с падением на 16 млрд долл. в феврале и 9,3 млрд долл. в январе. При этом из-за переоценки активов (прежде всего вследствие снижения курса евро к доллару США) сокращение резервов за март достигло 6,8 млрд долл. США. Это означает, что фактически резервы росли (вследствие сокращения валютной задолженности банков перед ЦБ РФ). Напомним, что в феврале основное сокращение пришлось на иностранную валюту, резервы в которой снизились на 13,5 млрд долл. (в том числе на 11,6 млрд долл. в результате проведения операций кредитования банков в валюте). Таким образом, при отсутствии новых внешних шоков дальнейшего значительного сокращения международных резервов в текущем году, на наш взгляд, удастся избежать.