Рынок небанковских финансовых институтов: международная терминология, методология исследования и анализ

Автор: Гудошникова Ю.В., Чудиновских М.В., Истомина Н.А.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 4 т.26, 2024 года.

Бесплатный доступ

Предметом исследования являются отношения, складывающиеся в процессе функционирования рынка небанковских финансовых институтов. Объектом выступает рынок небанковских финансовых институтов (организаций, посредников), функционирующих в разных юрисдикциях. Цель исследования - изучение общих тенденций на рынке небанковских финансовых посредников и установление возможной взаимосвязи между поведением этого рынка и рынка традиционного банкинга. В статье рассмотрен рынок небанковских финансовых посредников и рынок традиционного банкинга в таких странах, как Бельгия, Франция, Германия, Ирландия, Италия, Люксембург, Нидерланды, Испания, Аргентина, Австралия, Бразилия, Канада, Каймановы Острова, Чили, Китай, Гонконг, Индия, Индонезия, Япония, Южная Корея, Мексика, Россия, Саудовская Аравия, Сингапур, ЮАР, Швейцария, Турция, Великобритания, США. Особое внимание уделено корреляционному анализу как статистическому методу, позволяющему изучить наличие взаимосвязи между двумя переменными: данными, характеризующими поведение рынка небанковских финансовых посредников, и рынка традиционного банковского финансирования. Описаны общие тенденции и сделаны выводы о наличии соответствующей взаимосвязи по всем исследуемым выборкам. Полученные данные могут быть использованы для проведения дальнейших исследований поведения рынка небанковских финансовых посредников как важнейшей и неотъемлемой части финансового рынка.

Теневая банковская система, небанковское финансовое посредничество, традиционная банковская система, небанковское финансирование, традиционный банкинг

Короткий адрес: https://sciup.org/149148720

IDR: 149148720 | УДК: 336.711:336.741.242.1 | DOI: 10.15688/ek.jvolsu.2024.4.21

The market of non-bank financial institutions: international terminology, research methodology and analysis

The subject of this study is the relationship that develops in the process of the functioning of the market of non-bank financial institutions. The object of this research is the market for such organizations, which act as intermediaries in different jurisdictions. The aim of this study is to examine general trends in the market for non-bank financial institutions, as well as to establish a possible connection between the behavior of this market and that of the traditional banking sector. In order to achieve this goal, the article examines the market for both non-bank and traditional banking intermediaries in Belgium, France, Germany, Ireland, Italy, Luxembourg, the Netherlands, Spain, Argentina, Australia, Brazil, Canada, the Cayman Islands, Chile, China, Hong Kong, India, Indonesia, Japan, South Korea, Mexico, Russia, Saudi Arabia, Singapore, South Africa, Switzerland, Turkey, the United Kingdom, and the United States. Special attention is paid to correlation analysis as a statistical method that allows us to study the relationship between two variables: data characterizing the behavior of the market of non-bank financial intermediaries and the market of traditional bank financing. General trends are described and conclusions are drawn about the existence of a corresponding relationship for all the studied samples. The data obtained can be used to conduct further research on the behavior of the market of non-bank financial intermediaries, as an important and integral part of the financial market.

Текст научной статьи Рынок небанковских финансовых институтов: международная терминология, методология исследования и анализ

DOI:

На сегодняшний день небанковское финансовое посредничество превратилось в долгосрочный тренд развития глобального финансового рынка [Global Monitoring Report ... , 2021]. Небанковское финансирование является ценной альтернативой банковскому финансированию для компаний и домохозяйств, способствуя конкуренции в предоставлении финансовых ресурсов и поддерживая экономическую активность. Небанковское финансовое посредничество способствует повышению уровня суверенной и корпоративной за- долженности и увеличению объема глобальных кредитных рынков [Non-Bank Financial Intermediation ... , 2021]. Растущее значение небанковских финансовых посредников имеет последствия для функционирования денежных рынков и рынков облигаций [Aramonte et al., 2021]. Вместе с тем рост небанковского финансового посредничества может привести к финансовой уязвимости в экономической системе за счет возможности передачи рисков, генерируемых на этом рынке, рынку традиционного банкинга. В этой связи всесторонний мониторинг глобальных тенденций и инноваций на этом рынке, изучение взаимо- связи между рынком небанковского финансового посредничества и традиционным банковским рынком являются важнейшими аспектами в контексте повышения устойчивости финансовой системы, как в национальном, так и в глобальном масштабе. Кроме того, исследование поведения рынка небанковского финансового посредничества помогает глубже понять особенности функционирования этого рынка, что, по мнению авторов, будет способствовать его трансформации в устойчивое рыночное финансирование.

Объект и методы исследования

Рынок небанковских финансовых институтов (организаций, посредников), выступающий объектом исследования, является важнейшей частью мировой финансовой системы. Масштабы и скорость, с которой развивается этот рынок, впечатляют. Конкурируя с традиционной банковской системой, рынок небанковских финансовых посредников представляет интерес как для физических, так и для юридических лиц, которые могут участвовать в функционировании этого рынка и в качестве инвесторов, и в качестве субъектов, привлекающих финансирование. В период с 2014 по 2019 г. отношение экспертного сообщества к рынку небанковских финансовых институтов менялось, а его восприятие как целостной и самостоятельной системы в рамках экономики к началу 20-х гг. XXI в. только усиливалось.

В этой связи в рамках данного исследования особое внимание уделено трансформации международной терминологии от «теневой банковской системы» до «небанковского финансового посредничества». В основе теоретической платформы исследования лежит комбинированный подход, общенаучные и специальные методы, к числу которых относятся статистический, сравнительный, корреляционный виды анализа. При подготовке настоящего исследования были использованы статистические данные, представленные в отчетах Совета по финансовой стабильности, Федерального резервного банка Нью-Йорка, а также данные, опубликованные российскими и зарубежными авторами.

Международный опыт терминологической трансформации подходов к описанию рынка небанковских финансовых институтов

Начало XXI в. ознаменовалось развитием новой финансовой системы, для которой характерно наличие множества учреждений, по формальным признакам не имеющих отношения к традиционному банковскому сектору, но выполняющих функции финансирования экономических агентов, схожие с традиционным банкингом. Такие учреждения изначально не имели собственного капитала по соображениям безопасности, на них не распространялись какие-либо значимые пруденциальные требования в отношении достаточности капитала банка, ликвидности, максимального размера риска на одного заемщика или группу связанных заемщиков, максимального размера крупных кредитных рисков и т. д.

У них также было очень мало обязательств по предоставлению отчетности, и они должны были соответствовать всего лишь нескольким стандартам управления. На сегодняшний день примерами таких организаций могут служить фонды прямых инвестиций, фонды с фиксированным доходом, смешанные / другие фонды, фонды денежного рынка, механизмы структурированного финансирования и др. [Ordonez, 2010]. Сегодня небанковские финансовые посредники предлагают широкий круг инвестиционных операций и операций по фондированию средств и в целом являются альтернативой при привлечении компаниями заемного финансирования, обеспечивая диверсификацию источников внешних финансовых ресурсов [Евлахова и др., 2022].

Изначально, развиваясь параллельно с традиционной банковской системой, такие учреждения с легкой руки американского экономиста Пола Аллена Маккалли были отнесены к так называемой теневой банковской системе с целью обозначить кредитное посредничество, альтернативное банковскому. С позиции международного регулятора содержательное наполнение термин «теневая банковская система» получил в трактовке Совета по финансовой стабильности (Financial Stability Board, далее по тексту – FSB) в апреле 2011 г., согласно которому в широком смысле такую систему следует рассматривать «как кредитное посредничество, включающее организации и виды деятельности за пределами обычной банковской системы» [Shadow Banking: Scoping the Issues]. Подчеркивая колоссальную важность и перспективу исследования кредитного посредничества, альтернативного банковскому в глобальном масштабе, в октябре 2018 г. FSB анонсировал свое решение о замене (для целей дальнейших исследований) термина «теневая банковская система» на «небанковское финансовое посредничество» (Non-Bank Financial Intermediation, далее по тексту – NBFI). К настоящему времени NBFI, означающее проведение кредитных операций финансовыми институтами, не имеющими на это специальной лицензии [Global Monitoring Report ... , 2018], и до начала 2019 г. трактуемое как «теневой банкинг» [Aramonte et al., 2021], превратилось в долгосрочный тренд развития глобального финансового рынка.

Для целей анализа в терминологии Совета по финансовой стабильности сектор NBFI – это широкий показатель всех небанковских финансовых организаций, состоящий из всех финансовых учреждений, которые не являются центральными банками, банками-посредниками или государственными финансовыми учреждениями. В подмножестве сектора NBFI эксперты FSB отдельно выделяют OFIs (Other Financial Intermediaries), в буквальном переводе это термин, означающий «другие финансовые посредники», размер которых измеряется как сумма активов всех финансовых учреждений, которые не классифицируются как банки, страховые компании, пенсионные фонды, государственные финансовые учреждения, центральные банки.

На сегодняшний день рынок OFIs, согласно международной методологии, составляют:

-

1. Инвестиционные фонды (фонды прямых инвестиций, фонды с фиксированным доходом, смешанные / другие фонды (Investments funds, Inv. funds).

-

2. Фонды денежного рынка (Money Market Funds, MMFs).

-

3. Хедж-фонды (Hedge Funds, HFs).

-

4. Кэптивные финансовые учреждения, микрофинансовые компании, отдельные мо-

- дельные типы краудфандинга (Captive Financial Institutions and Money Lenders, CFIMLs).

-

5. Брокерско-дилерские компании или инвестиционные банки (broker-dealers, BDs).

-

6. Механизмы структурированного финансирования (Structured Finance Vehicles, SFVs).

-

7. Финансовые компании (Finance companies, Fin.co.).

-

8. Инвестиционные трасты и фонды недвижимости (Real Estate Investment Trusts and Real Estate Funds, REITs).

-

9. Трастовые компании (Trust companies, Trusts).

-

10. Центральные клиринговые контрагенты (Central Counterparties, CCPs).

Рынку небанковского финансирования присущи три основные функции, характерные для рынка традиционного банкинга: трансформация кредита, трансформация долговых обязательств и трансформация ликвидности. Трансформация кредита означает улучшение кредитного качества долга, который был эмитирован небанковским финансовым посредником. Указанная трансформация происходит посредством применения механизма приоритета требований или субординации, привлечения гарантий и аккредитивов и т. п. Трансформация долговых обязательств происходит за счет использования краткосрочных депозитов для обеспечения долгосрочных кредитов, благодаря которому небанковским финансовым посредником создается необходимая ликвидность для финансирования нужд заемщика. Трансформация ликвидности означает использование ликвидных инструментов или обязательств для фондирования неликвидных активов [Рубцов, 2016]. К экономическим функциям, присущим непосредственно рынку небанковского финансового посредничества, относят:

-

1) реализацию инструментов коллективного инвестирования;

-

2) осуществление кредитования, зависимого от краткосрочного фондирования;

-

3) осуществление рыночного посредничества, зависимого от краткосрочного фондирования;

-

4) содействие кредитному посредничеству;

-

5) кредитное посредничество на основе секьюритизации [Non-Bank Financial Intermediation ... , 2021].

Следствием реализации небанковскими финансовыми посредниками всех описанных функций является генерирование различного рода рисков.

Небанковское финансовое посредничество как источник системного риска

Как убедительно показал финансовый кризис 2008–2009 гг., теневая банковская система действительно является источником системного риска, как непосредственно, так и через свою взаимосвязь с обычной банковской системой. Воздействуя на спрос и предложение ликвидности на финансовых рынках, небанковские финансовые посредники превращаются в один из каналов распространения системного риска [Shadow Banking: Scoping the Issues]. Обеспечение трансформации сроков погашения / ликвидности и использование заемных средств делают кредитное посредничество небанковских организаций «похожим на банковское», что вызывает обоснованную обеспокоенность регулирующих органов в той мере, в которой такие посредники воспроизводят системные риски.

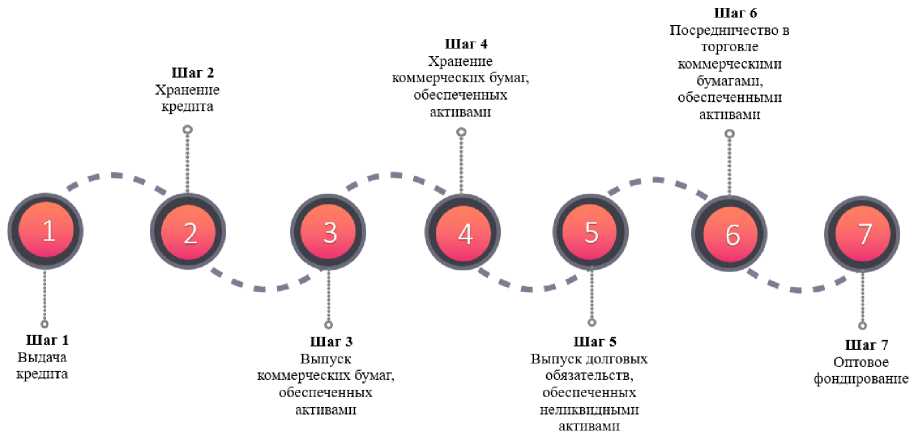

Небанковское финансовое посредничество базируется на секьюритизации и оптовом фондировании. В теневой банковской системе кредитные продукты секьюритизируются, переходя в разряд торгуемых инструментов. Фондирование осуществляется в форме коммерческих бумаг и РЕПО. Процесс небанковского финансового посредничества выполняет экономическую роль, аналогичную процессу кредитного посредничества, осуществляемого банками в традиционной банковской системе. Однако в отличие от традиционной банковской системы, где кредитное посредничество осуществляется в рамках одного банка, внутри теневой банковской системы оно реализуется через последовательную цепочку небанковских финансовых посредников в ходе многоэтапного процесса (рис. 1).

В указанную на рисунке 1 цепочку часто «встраиваются» (как правило, путем оказания финансовой поддержки) традиционные банки, поэтому все риски, присущие рынку небанковских финансовых посредников, могут легко распространиться на обычную банковскую систему, и эти риски усиливаются по мере того, как цепочка становится длиннее и все менее прозрачной.

Важно понимать, что рынку небанковских финансовых посредников присущи некоторые особенности, которые принципиальным

Рис. 1. Цепочка небанковских финансовых посредников теневой банковской системы

Fig. 1. The chain of non-bank financial intermediaries of the shadow banking system Примечание. Составлено авторами по: [Federal Reserve Bank ...].

образом отличают этот рынок от традиционного банковского. Во-первых, функционирование рынка небанковских финансовых посредников носит только отчасти регулируемый характер. Второй важнейшей особенностью является то, что в теневой банковской системе, в отличие от традиционной банковской, отсутствует кредитор последней инстанции – центральный банк, который в традиционной банковской системе всегда имеет возможность предоставить банкам ликвидность. Третьей существенной особенностью теневой банковской системы является то, что на нее не распространяется система гарантирования вкладов, к которой подключены традиционные банки. Наличие этих трех особенностей усугубляет системные риски теневой банковской системы. Опасность проникновения системных рисков из рынка небанковского финансирования в традиционную банковскую систему делает особенно актуальным изучение основных тенденций на рынке OFIs, а также изучение возможной взаимной зависимости между двумя рынками.

Результаты и обсуждение

Определяя небанковское финансовое посредничество как кредитное посредничество , включающее организации и виды деятельности за пределами обычной банковской системы, представляется наиболее целесообразным использовать для целей дальнейших исследований данные, характеризующие масштаб и поведение рынка OFIs (как подмножество сектора NBFI), о которых мы упоминали ранее. Дело в том, что сектор NBFI является широкой мерой, включающей в себя небанковское финансовое посредничество, реализуемое в разных формах, в том числе страховые и пенсионные фонды, функционирование которых обладает, безусловно, особой спецификой и требует отдельного изучения.

Наличие взаимосвязи между структурными компонентами является характерной чертой открытой и интегрированной глобальной финансовой системы. С одной стороны, это может способствовать распределению рисков между финансовыми секторами, с другой – является каналом передачи рисков, особенно когда организации, входящие в посред- нические цепочки, используют высокий уровень кредитного плеча или участвуют в преобразовании сроков погашения и/или ликвидности. Сказанное напрямую касается рынка традиционного банкинга и рынка небанковского финансового посредничества, поскольку банки и OFIs как напрямую, так и опосредованно связаны между собой и каналы финансирования работают в обоих направлениях. Банки часто предоставляют кредиты OFIs или инвестируют в них, в то время как сами OFIs предоставляют финансирование банкам или размещают неинвестированную часть активов клиентов в банках-хранителях. К примеру, в 2022 г. использование OFIs банковского финансирования увеличилось с 4,1 до 4,5 %, а в период кризиса 2008 г. оно вообще возрастало до рекордных 7,9 % (максимум за всю историю наблюдения с 2002 г.).

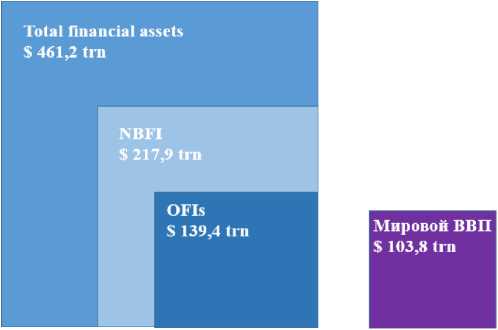

Важность исследования взаимосвязи между традиционным банковским финансированием и финансированием, альтернативным банковскому, определяется, кроме всего прочего, размером рынка небанковских финансовых посредников в глобальном масштабе (см. рис. 2).

Согласно общепринятой методологии FSB, мировые тенденции в сфере небанковского финансового посредничества целесообразно прежде всего оценивать на основании мониторинга 29 юрисдикций (далее – «выборка – 29») из разных регионов мира, генерирующих порядка 80 % мирового ВВП. К числу таких стран относятся: Бельгия, Франция, Германия, Ирландия, Италия, Люксембург, Нидерланды, Испания, Аргентина, Австралия, Бразилия, Канада, Каймановы Острова, Чили, Китай, Гонконг, Индия, Индонезия, Япония, Южная Корея, Мексика, Россия, Саудовская Аравия, Сингапур, ЮАР, Швейцария, Турция, Великобритания, США. Поэтому для начала исследуем поведение рынка OFIs и рынка традиционного банковского финансирования на примере «выборки – 29» и далее проанализируем данные по другим выборкам.

Ниже в таблицах и на графиках представлены данные об объемах совокупных финансовых активов компаний, функционирующих на рынке OFIs, и данные по объему финансовых активов компаний в банковском секторе в разных выборках за период с 2002 по 2022 г., что позволяет нам на первом этапе провести количественный анализ и понять общие тенденции, на втором этапе – определить наличие взаимосвязи между поведением рынка OFIs и рынка традиционного банкинга.

Итак, в рамках первого этапа рассмотрим данные по шести выборкам: «выборка – 29» (см. табл. 1), страны еврозоны, развитые страны, развивающиеся страны, США, Россия.

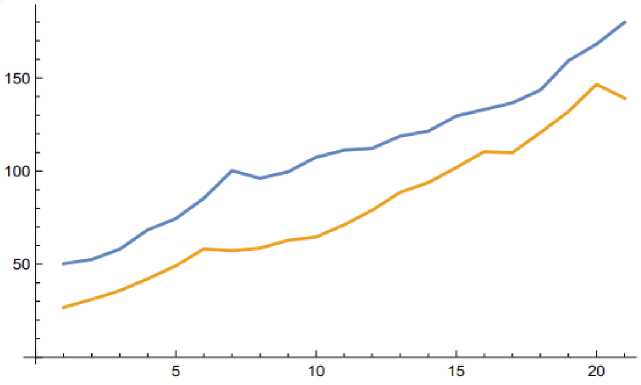

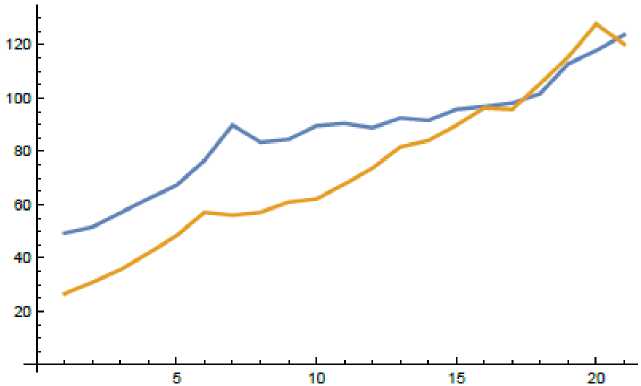

Графически поведение рынка OFIs и рынка традиционного банковского финансирования для «выборки – 29» представим на рисунке 3.

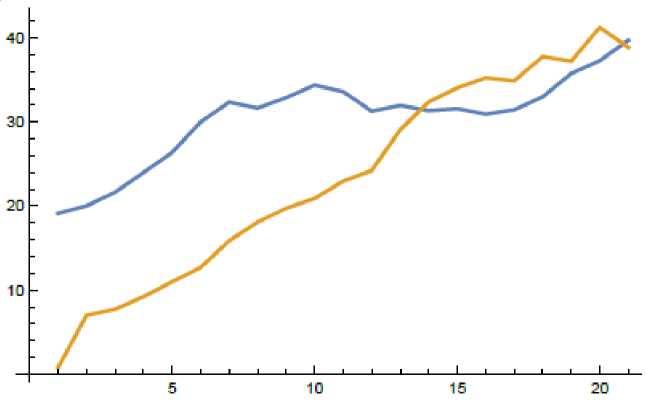

Интересным представляется аналогичный анализ крупнейшего по объемам рынка OFIs 19 стран – участниц еврозоны (Австрия, Бельгия, Кипр, Эстония, Финляндия, Франция, Германия, Греция, Ирландия, Италия, Латвия, Литва, Люксембург, Мальта, Нидерланды, Португалия, Словакия, Словения и Испания) (см. табл. 2).

На рисунке 4 представим соотношение кривых, описывающих динамику объема совокупных финансовых активов OFIs и активов в банковском секторе в странах еврозоны.

Если рассматривать совокупно ситуацию в развитых странах (Бельгия, Франция, Германия, Ирландия, Люксембург, Испания, Австралия, Канада, Каймановы Острова, Гонконг, Япония, Южная Корея, Сингапур, Швейцария, Великобритания, США (по классификации FSB)), то можно констатировать, что рынок OFIs в этой статистической совокупности тоже достаточно масштабный по объему (см. табл. 3) и, безусловно, требует отдельного изучения.

Рисунок 5 описывает динамику объема совокупных финансовых активов OFIs и активов в банковском секторе в развитых странах.

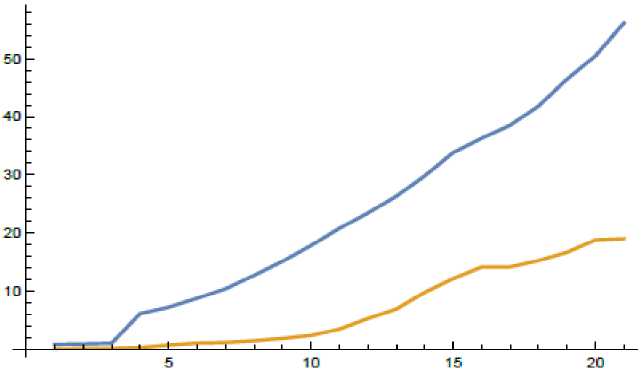

Для сравнения посмотрим на ситуацию в развивающихся странах (Аргентина, Бразилия, Чили, Китай, Индия, Мексика, Россия, Саудовская Аравия, Турция (по классификации FSB)) (см. табл. 4).

Графики рисунка 6 демонстрируют динамику объема совокупных финансовых активов OFIs и активов в банковском секторе в развивающихся странах.

Кардинально отличается от всего описанного ситуация в США (см. табл. 5).

Рис. 2. Соотношение размера общих совокупных финансовых активов (Total financial assets)*, совокупных финансовых активов небанковских финансовых посредников в широком значении (NBFI) и совокупных финансовых активов других финансовых посредников (OFIs) по итогам 2022 г. в «выборке – 29», трлн долларов США **

-

Fig.2. The ratio of the size of total financial assets, total financial assets of non-bank financial intermediaries in a broad sense (NBFI), and total financial assets of other financial intermediaries (OFIs) by the end of 2022 in the “sample – 29”, trillion US dollars

Примечание. Составлено авторами по: [Global Monitoring Report ... , 2023]. * – данные по Total financial assets представлены в странах «выборки – 29» плюс страны еврозоны; ** – включая страны еврозоны и исключая Россию.

Note. Compiled by the authors based on: [Global Monitoring Report..., 2023]. * – data on Total financial assets are presented in countries “sample – 29” plus eurozone countries; ** – including eurozone countries and excluding Russia.

Таблица 1 . Динамика объема совокупных финансовых активов OFIs и активов в банковском секторе в странах «выборки – 29», трлн долларов США

Table 1 . Dynamics of the volume of total financial assets of OFIs and assets in the banking sector in countries “sample – 29”, trillion US dollars

|

Год |

Совокупные данные по объему финансовых OFIs* |

Совокупные данные по объему финансовых активов в банковском секторе |

|

2002 |

26,7258 |

50,2171 |

|

2003 |

31,0846 |

52,5555 |

|

2004 |

35,8173 |

58,0482 |

|

2005 |

42,1492 |

68,4304 |

|

2006 |

49,0989 |

74,4884 |

|

2007 |

58,233 |

85,348 |

|

2008 |

57,2606 |

100,219 |

|

2009 |

58,6093 |

96,1265 |

|

2010 |

62,8081 |

99,5636 |

|

2011 |

64,5449 |

107,398 |

|

2012 |

71,1533 |

111,254 |

|

2013 |

78,9249 |

112,228 |

|

2014 |

88,5914 |

118,772 |

|

2015 |

93,8065 |

121,394 |

|

2016 |

101,875 |

129,560 |

|

2017 |

110,453 |

133,083 |

|

2018 |

109,878 |

136,578 |

|

2019 |

120,67 |

143,487 |

|

2020 |

132,005 |

159,256 |

|

2021 |

146,529 |

168,204 |

|

2022 |

139,439 |

179,821 |

Примечание. Составлено авторами по: [Shadow Banking: Strengthening Oversight and Regulation]. *– до 2022 г. Россия была включена в состав «выборки – 29», публикации начиная с 2022 г. данные по РФ не содержат.

Note : Compiled by the authors based on: [Shadow Banking: Strengthening Oversight and Regulation]. * – until 2022, Russia was included in the “sample – 29”; publications starting from 2022 do not contain data on the Russian Federation.

Рис. 3. Динамика рынка OFIs (нижняя кривая) и рынка традиционного банковского финансирования (верхняя кривая) в «выборке – 29», трлн долларов США

Fig. 3. Dynamics of the OFIs market (lower curve) and the traditional bank financing market (upper curve) in the “sample – 29”, trillion US dollars

Примечание. Составлено авторами по: [Shadow Banking: Strengthening Oversight and Regulation].

Таблица 2. Динамика объема совокупных финансовых активов OFIs и активов в банковском секторе в странах еврозоны, трлн долларов США

Table 2. Dynamics of the volume of total financial assets of the OFIs and assets in the banking sector in the eurozone countries, trillion US dollars

|

Год |

Совокупные данные по объему финансовых OFIs |

Совокупные данные по объему финансовых активов в банковском секторе |

|

2002 |

0,7614 |

19,127 |

|

2003 |

6,9842 |

20,0229 |

|

2004 |

7,7089 |

21,6406 |

|

2005 |

9,2047 |

23,9921 |

|

2006 |

10,975 |

26,3788 |

|

2007 |

12,6791 |

30,0046 |

|

2008 |

15,8604 |

32,363 |

|

2009 |

18,0902 |

31,6654 |

|

2010 |

19,7258 |

32,903 |

|

2011 |

20,9051 |

34,3915 |

|

2012 |

22,9629 |

33,6175 |

|

2013 |

24,2219 |

31,3021 |

|

2014 |

29,0763 |

31,9748 |

|

2015 |

32,3893 |

31,3596 |

|

2016 |

34,0652 |

31,5921 |

|

2017 |

35,258 |

30,9452 |

|

2018 |

34,91 |

31,4607 |

|

2019 |

37,787 |

33,004 |

|

2020 |

37,2603 |

35,7789 |

|

2021 |

41,2681 |

37,3112 |

|

2022 |

38,8768 |

39,7341 |

Примечание. Составлено авторами по: [Shadow Banking: Strengthening Oversight and Regulation].

Рис. 4. Динамика рынка OFIs (нижняя кривая) и рынка традиционного банковского финансирования (верхняя кривая) в странах еврозоны, трлн долларов США

Fig. 4. Dynamics of the OFIs market (lower curve) and the traditional bank financing market (upper curve) in the eurozone countries, trillion US dollars

Примечание. Составлено авторами по: [Shadow Banking: Strengthening Oversight and Regulation].

Таблица 3. Динамика объема совокупных финансовых активов OFIs и активов в банковском секторе в совокупности развитых стран, трлн долларов США

Table 3. Dynamics of the volume of total financial assets of the OFIs and assets in the banking sector in developed countries, trillion US dollars

|

Год |

Совокупные данные по объему финансовых OFIs |

Совокупные данные по объему финансовых активов в банковском секторе |

|

2002 |

26,609 |

49,3685 |

|

2003 |

30,9426 |

51,6223 |

|

2004 |

35,6454 |

56,9964 |

|

2005 |

41,8325 |

62,2794 |

|

2006 |

48,3635 |

67,251 |

|

2007 |

57,1674 |

76,5703 |

|

2008 |

56,096 |

89,8221 |

|

2009 |

57,1415 |

83,4197 |

|

2010 |

60,9424 |

84,4292 |

|

2011 |

62,1614 |

89,5542 |

|

2012 |

67,6891 |

90,4612 |

|

2013 |

73,6342 |

88,8092 |

|

2014 |

81,6708 |

92,4521 |

|

2015 |

84,0228 |

91,5783 |

|

2016 |

89,7223 |

95,7212 |

|

2017 |

96,2909 |

96,7858 |

|

2018 |

95,7094 |

98,0409 |

|

2019 |

105,408 |

101,667 |

|

2020 |

115,315 |

112,783 |

|

2021 |

127,722 |

117,744 |

|

2022 |

120,126 |

123,68 |

Примечание. Составлено авторами по: [Shadow Banking: Strengthening Oversight and Regulation].

Рис. 5. Динамика рынка OFIs (нижняя кривая) и рынка традиционного банковского финансирования (верхняя кривая) в развитых странах, трлн долларов США

Fig. 5. Dynamics of the OFIs market (lower curve) and the traditional bank financing market (upper curve) in developed countries, trillion US dollars

Примечание. Составлено авторами по: [Shadow Banking: Strengthening Oversight and Regulation].

Таблица 4. Динамика объема совокупных финансовых активов OFIs и активов в банковском секторе в совокупности развивающихся стран, трлн долларов США

Table 4. Dynamics of the volume of total financial assets of OFIs and assets in the banking sector in developing countries, trillion US dollars

|

Год |

Совокупные данные по объему финансовых OFIs |

Совокупные данные по объему финансовых активов в банковском секторе |

|

2002 |

0,1168 |

0,8486 |

|

2003 |

0,142 |

0,9332 |

|

2004 |

0,1719 |

1,0518 |

|

2005 |

0,3167 |

6,151 |

|

2006 |

0,7354 |

7,2374 |

|

2007 |

1,0656 |

8,7777 |

|

2008 |

1,1646 |

10,3965 |

|

2009 |

1,4678 |

12,7069 |

|

2010 |

1,8657 |

15,1345 |

|

2011 |

2,3835 |

17,8438 |

|

2012 |

3,4642 |

20,7928 |

|

2013 |

5,2907 |

23,4187 |

|

2014 |

6,9206 |

26,3194 |

|

2015 |

9,7837 |

29,8157 |

|

2016 |

12,1526 |

33,839 |

|

2017 |

14,1624 |

36,2967 |

|

2018 |

14,1682 |

38,5369 |

|

2019 |

15,2623 |

41,8202 |

|

2020 |

16,6902 |

46,4734 |

|

2021 |

18,8065 |

50,46 |

|

2022 |

19,0231 |

56,1413 |

Примечание. Составлено авторами по: [Shadow Banking: Strengthening Oversight and Regulation].

Рис. 6. Динамика рынка OFIs (нижняя кривая) и рынка традиционного банковского финансирования (верхняя кривая) в развивающихся странах, трлн долларов США

Fig. 6. Dynamics of the OFIs market (lower curve) and the traditional bank financing market (upper curve) in developing countries, trillion US dollars

Примечание. Составлено авторами по: [Shadow Banking: Strengthening Oversight and Regulation].

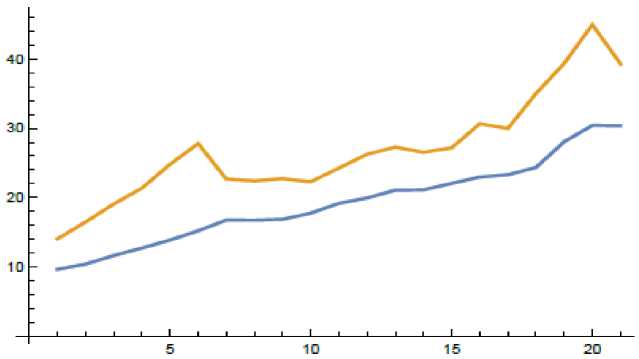

Рисунок 7 описывает динамику объема совокупных финансовых активов OFIs и активов в банковском секторе в США. Сочетание кривых на графике демонстрирует прин-

ципиально иную картину в сравнении с тем, что мы наблюдали в «выборке – 29», в странах еврозоны, в развитых и развивающихся странах.

Таблица 5. Динамика объема совокупных финансовых активов OFIs и активов в банковском секторе в США, трлн долларов США

Table 5. Dynamics of the volume of total financial assets of OFIs and assets in the banking sector in the United States, trillion US dollars

|

Год |

Совокупные данные по объему финансовых OFIs |

Совокупные данные по объему финансовых активов в банковском секторе |

|

2002 |

14,0459 |

9,6625 |

|

2003 |

16,4667 |

10,4097 |

|

2004 |

19,0704 |

11,6326 |

|

2005 |

21,3604 |

12,7207 |

|

2006 |

24,7917 |

13,875 |

|

2007 |

27,7883 |

15,2132 |

|

2008 |

22,6788 |

16,7483 |

|

2009 |

22,4284 |

16,7239 |

|

2010 |

22,7196 |

16,872 |

|

2011 |

22,2915 |

17,759 |

|

2012 |

24,2597 |

19,1774 |

|

2013 |

26,2528 |

19,9459 |

|

2014 |

27,2786 |

21,0692 |

|

2015 |

26,5414 |

21,1109 |

|

2016 |

27,1723 |

22,0467 |

|

2017 |

30,6448 |

22,9642 |

|

2018 |

29,9743 |

23,2933 |

|

2019 |

35,0249 |

24.3636 |

|

2020 |

39,3579 |

28,0632 |

|

2021 |

44,9414 |

30,4156 |

|

2022 |

39,2636 |

30,3494 |

Примечание. Составлено авторами по: [Shadow Banking: Strengthening Oversight and Regulation].

Рис. 7. Динамика рынка OFIs (верхняя кривая) и рынка традиционного банковского финансирования (нижняя кривая) в США, трлн долларов США

Fig. 7. Dynamics of the OFIs market (upper curve) and the traditional bank financing market (lower curve) in the Unated States, trillion US dollars

Примечание. Составлено авторами по: [Shadow Banking: Strengthening Oversight and Regulation].

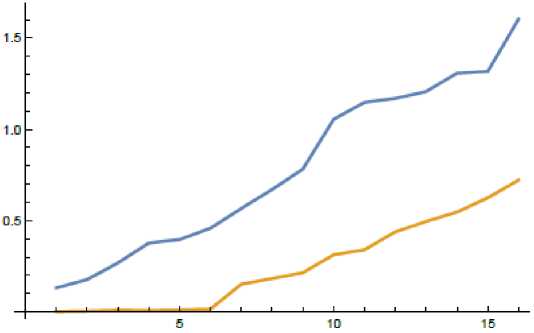

Особого внимания, безусловно, требует изучение ситуации в Российской Федерации (табл. 6). Ряд исследователей полагают, что в РФ рынок небанковских финансовых услуг в настоящее время не стал ключевым звеном финансово-кредитного механизма, опосредующим процессы формирования, распределения финансовых ресурсов и предоставления финансовых услуг. На наш взгляд, это утверждение не вполне согласуется с данными официальной статистики Совета по финансовой стабильности, поскольку, несмотря на свои небольшие масштабы и менее длительную историю существования, рынок OFIs в нашей стране развивался достаточно активно вплоть до начала 2021 года.

Рисунок 8 дает представление о том, как развиваются рынок совокупных финансовых активов OFIs и рынок традиционного банкинга в России.

Авторы полагают, что проведенный анализ свидетельствует одновременно о нескольких важных обстоятельствах. Во-первых, наибольшие темпы роста рынка OFIs, как ни странно, обнаружены в РФ (см. табл. 7), и это

учитывая тот факт, что рынок в России развивается существенно меньший период, чем рынки в других странах.

Во-вторых, авторами определено, что темпы роста рынка OFIs в развивающихся странах в 46 раз выше, чем в развитых.

В-третьих, установлено, что американский рынок OFIs по объемам на всем периоде наблюдений превалирует над рынком традиционного банковского финансирования, и такая ситуация отмечена авторами еще только в трех странах мира: Каймановы Острова, Люксембург и Канада. Что характерно, именно в этих странах (включая США) рынок OFIs не только превалировал над рынком традиционного банкинга, но и имел самые большие объемы в сравнении с другими юрисдикциями.

В рамках второго этапа исследования для установления возможной взаимосвязи между переменными Х и Y , отражающими объем финансовых активов в банковском секторе и объем финансовых активов OFIs соответственно в период с 2002 по 2022 г., был проведен корреляционный анализ. Результаты представлены в таблице 8.

Таблица 6 . Динамика объема совокупных финансовых активов OFIs и активов в банковском секторе в Российской Федерации, трлн долларов США

Table 6 . Dynamics of the volume of total financial assets of the OFIs and assets in the banking sector in the Russian Federation, trillion US dollars

|

Год |

Совокупные данные по объему финансовых OFIs |

Совокупные данные по объему финансовых активов в банковском секторе |

|

2002 |

– |

0,0599 |

|

2003 |

– |

0,0787 |

|

2004 |

– |

0,1049 |

|

2005 |

0,0031 |

0,1316 |

|

2006 |

0,0056 |

0,1773 |

|

2007 |

0,0103 |

0,2683 |

|

2008 |

0,0086 |

0,3774 |

|

2009 |

0,0111 |

0,3967 |

|

2010 |

0,0151 |

0,4582 |

|

2011 |

0,1519 |

0,5661 |

|

2012 |

0,1829 |

0,67 |

|

2013 |

0,2146 |

0,782 |

|

2014 |

0,3132 |

1,0549 |

|

2015 |

0,3406 |

1,1475 |

|

2016 |

0,4385 |

1,1693 |

|

2017 |

0,4956 |

1,2068 |

|

2018 |

0,5467 |

1,307 |

|

2019 |

0,6247 |

1,3171 |

|

2020 |

0,7223 |

1,6028 |

Примечание. Составлено авторами по: [Shadow Banking: Strengthening Oversight and Regulation].

Как видно из представленной таблицы, рассчитанная авторами корреляция по всем выборкам констатирует присутствие положительной взаимосвязи между рынком OFIs и рынком традиционного банковского финансирования. Вместе с тем такая взаимосвязь однозначно не свидетельствует о наличии причинно-следственных связей между двумя переменными, установление которых, безусловно, требует дальнейших исследований. На данном этапе мы можем лишь констатировать,

что изменение одной переменной вероятностно влечет за собой изменение другой.

Выводы

В заключение стоит отметить, что в современном мире рынок небанковских финансовых институтов в широком значении (NBFI) и рынок OFIs развиваются высокими темпами. Так, рынок NBFI по итогам 2022 г. достиг величины 209,9 % глобального ВВП, а рынок OFIs –

Рис. 8. Динамика рынка OFIs (нижняя кривая) и рынка традиционного банковского финансирования (верхняя кривая) в Российской Федерации, трлн долларов США

Fig. 8. Dynamics of the OFIs market (lower curve) and the traditional bank financing market (upper curve) in the Russian Federation, trillion US dollars

Примечание. Составлено авторами по: [Shadow Banking: Strengthening Oversight and Regulation].

Таблица 7. Темпы роста рынка OFIs за период наблюдений в разных страновых выборках

Table 7. Growth rates of the OFIs market over the observation period in different country samples

|

Название выборки |

Темп роста, % |

|

«Выборка – 29» |

420,66 |

|

Страны еврозоны |

5005,96 |

|

Развитые страны |

351,45 |

|

Развивающиеся страны |

16 186,90 |

|

США |

179,54 |

|

Россия |

23 200,00 |

Примечание. Составлено авторами по: [Shadow Banking: Strengthening Oversight and Regulation].

Таблица 8. Итоги корреляционного анализа между переменными Х и Y в разных выборках

Table 8. Results of the correlation analysis between the variables X and Y in different samples

|

Название выборки |

Коэффициент корреляции |

|

«Выборка – 29» |

0,979881 |

|

Страны еврозоны |

0,819163 |

|

Развитые страны |

0,953529 |

|

Развивающиеся страны |

0,976713 |

|

США |

0,940724 |

|

Россия |

0,971968 |

Примечание. Рассчитано авторами по: [Shadow Banking: Strengthening Oversight and Regulation].

134,2 %. Такие масштабы в значительной степени усиливают возможность и вероятность передачи системных рисков через рынок небанковских финансовых посредников по всей финансовой системе, а установленная авторами взаимосвязь между рынком OFIs и рынком традиционного банковского финансирования во всех статистических выборках в существенной мере способствует такой передаче. В рамках дальнейших исследований представляется важным изучение факторов и причин поведения обоих рынков на долгосрочном временном отрезке, что, по мнению авторов, будет способствовать более четкому пониманию всего спектра возможных рисков, а также каналов их передачи между рынком OFIs и рынком традиционного банкинга для целей определения роли небанковских финансовых посредников в обеспечении глобальной стабильности.