Рынок недвижимости России: проблемы и перспективы

Автор: Арсеньев А.А., Боркова Е.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (118), 2024 года.

Бесплатный доступ

Рынок недвижимости в России находится под большой угрозой, из-за повышения ключевой ставки и как следствие падения спроса на жилье. Некоторые эксперты говорят о возможном банкротстве крупных российских строительных компаний. В данной статье проведён анализ рынка недвижимости России в 2024 г., а также представлены мнения экспертов по этому вопросу.

Рынок недвижимости, кризис, строительные компании, бизнес, государственные программы

Короткий адрес: https://sciup.org/170208037

IDR: 170208037 | DOI: 10.24412/2411-0450-2024-12-1-17-20

The Russian real estate market: problems and prospects

The real estate market in Russia is under great threat due to an increase in the key interest rate and as a result of falling demand for housing. Some experts are talking about the possible bankruptcy of large Russian construction companies. This article analyzes the Russian real estate market in 2024, as well as provides expert opinions on this issue.

Текст научной статьи Рынок недвижимости России: проблемы и перспективы

Принято считать, что рынок жилья в России появился с выходом закона «О Собственности в СССР» в 1990 г., однако лишь только в 1993 г. появились первые строительные компании, которые рассчитывали свое ценообразование исходя из совокупного спроса и предложения.

Согласно части 1 ст. 130 ГК РФ к недвижимости относятся земельные участки, участки недр и объекты, находящиеся на них, не подлежащие перемещению, а также воздушные и морские суда.

К началу двухтысячных рынок жилья в России смог выйти из кризиса, в котором он находился, а течении девяностых, и перейти в стадию очень быстрого развития, так называемую эпоху покупателя. Была сформирована законодательная база, а рынок мог порадовать обилием предложений, от панельных домов, до индивидуальных проектов, а активное внедрение новых технологий помогло сделать жилье доступнее для покупателей.

В 2007 г. был издан градостроительный кодекс, который запретил практику точечной застройки, что вынудило покинуть рынок большое количество строительных компаний, которые не могли освоить массовую застройку в силу недостаточности корпоративных ресурсов. Некоторые эксперты утверждают, что издание данного кодекса привело к постепенной монополизации рынка недвижимости.

В 2008 г. российский рынок недвижимости столкнулся с мировым финансовым кризисом, что привело к резкому сокращению иностранных инвестиций, которые были необходимы отечественному бизнесу и как следствие произошло падение объемов строительства.

Еще одной проблемой стало использование валютных курсов на жилье, как результат любое колебание курса валюты напрямую сказывалось на стоимости недвижимости.

Однако, суммируя все успехи и провалы, данный период можно охарактеризовать, как крайне успешный. Были устранены законодательные пробелы. А большинство покупателей обзавелись кредитной историей, что увеличило процент одобряемых банками ипотек и повысило спрос.

Кризис 2014-2015 годов сильно повлиял на рынок жилья, в течение двухтысячных граждане активно брали валютные ипотеки, а резкое подорожание курса доллара до значений ~70 рублей привело, почти к двухкратному повышению стоимости ранее взятой ипотеки. Однако, благодаря государственной программе помощи ипотечным заемщикам проблема была решена и в 2019 г. менее 1% ипотек все еще выплачивалось в валюте. Кризис 20142015 годов, который явился причиной «финансового рабства» значительного числа ипотечных заемщиков, в результате привел к решению одной из важных проблем рынка недвижимости России, отказу от валютной зависимости.

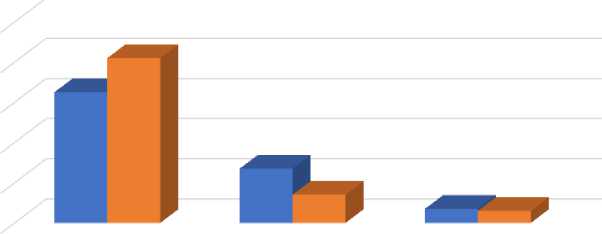

100%

80%

60%

40%

20%

0%

Частный жилищный фонд

Муниципальный Государственный жилищный фонд жилищный фонд

Рис. 1. Удельный вес жилищного фонда в РФ с 2000 по 2008 гг.

-

■ 2000 г.

-

■ 2008 г.

Общее падение покупательской способности населения привело к постепенному снижению площади квартир, предлагаемых на рынке жилья. Так в 2019 г. по отношению к 2010 г. средняя площадь квартиры в новостройках снизилась на 22% и составила 58 квадратных метров, а в некоторых регионах, таких как Ленинградская область, Волгоградская область и Самарская область средняя площадь жилья, вводимого в эксплуатацию, оказалась и вовсе около 50 квадратных метров. К 2020 г. спрос на жилье площадью менее 30 квадратных метров вырос на 11,5%.

Коммерческая недвижимость также оказалась под ударом. С 2001 г. в России наблюдался бурный рост строительства торговых площадей. В 2017 г. был достигнут минимальный за десять лет результат ввода в эксплуатацию, из-за кризиса 2014-2015 годов. В 2018 г. аналогичная ситуация наблюдалась в отношении офисных помещений.

Говоря об итогах десятилетия, его трудно однозначно охарактеризовать как удачное или неудачное. Несмотря на все указанные выше сложности периода, один из главных показателей рынка, его размер, значительно вырос.

В 2020 г. для россиян в рамках государственной поддержки стала доступна «льготная ипотека». В результате которой, покупательская способность граждан на рынке недвижимости значительно выросла, что способствовало росту спроса, однако ранее уже было сказано про градостроительный кодекс, который в 2007 г. запретил точечную застройку и привел рынок в состояние монополистической конкуренции.

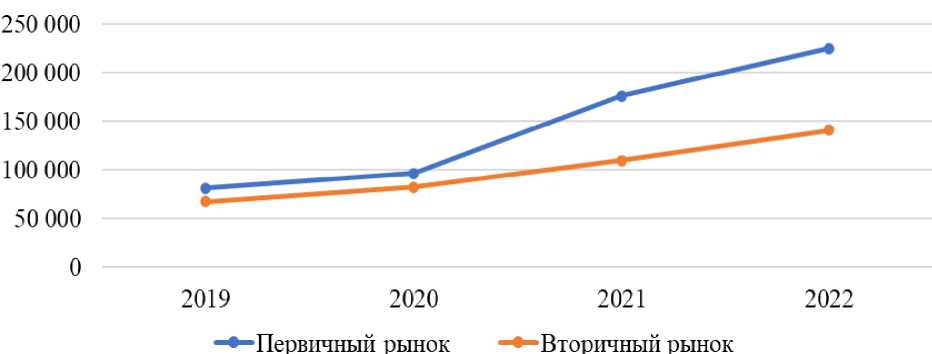

Пониженные ставки «льготной ипотеки», доступность жилья большему числу населения, к сожалению, привели к значительному росту цен на жилье, как на первичном, так и на вторичном рынке недвижимости. Как говорится, спрос рождает предложение. Динамика средней стоимости квадратного метра представлена на диаграмме.

Рис. 2. Динамика средней стоимости квадратного метра в России, руб.

Начало специальной военной операции в 2022 г., стало неожиданным событием для российского рынка недвижимости. Неуверенность в дальнейших перспективах экономики вынудила активизироваться всех участников рынка, в начале 2022 года продажи значительно выросли, но уже к маю 2022 года заметно снизились, вследствие чего, застройщикам пришлось адаптироваться к новым условиям рынка.

К августу 2022 года деловая активность восстановилась и наметилась тенденция на снижение цен недвижимости, в среднем стоимость квадратного метра жилья снизилась на 7%.

К сожалению, позитивная тенденция продлилась лишь до 2024 года. Рост инфляции привел к тому, что ипотека стала непосильной для большинства граждан, а предложение начало заметно обгонять спрос.

Стоит уточнить, что в кризисе опасна не только реальная инфляция, но и ожидания ее изменений. Ожидаемая инфляция практически всегда выше реальной и для уверенного развития рынка с высокой эластичностью, показатели реальной и ожидаемой инфляции должны быть максимально схожи друг с другом. Если ожидаемая инфляция значительно выше реальной, то банки будут предлагать ипотеки по неимоверно высоким процентам. Так в январе 2024г. средний процент по ипотеке, который предлагали банки был ~23%, а уже к концу года он начал подбираться к значениям около 30%.

Ситуация потребовала государственного вмешательства. И первым шагом в 2024 году стала отмена льготной ипотеки. Благодаря чему продавцам стало сложнее заполучить клиентов и вынудило их прибегнуть к снижению цен.

Главной ошибкой «льготной ипотеки» стала её излишняя доступность. Этот урок был учтен и сейчас все государственные программы для покупки жилья нацелены на узкие группы населения, например «IT-ипотека» или «семейная ипотека», за счет этого часть граждан, преимущественно молодых и не имеющих собственное жилье, могут получить недвижимость по доступной цене, рынок в свою очередь не испытывает ситуации, при которой спрос превышает предложение и роста цен ожидать не стоит.

Второй важной задачей является удержание или снижение ключевой ставки. Если ключевая ставка сможет оставаться на одном уровне продолжительный период времени, то ожидаемая инфляция приблизится к реальной и банки смогут выдавать ипотеки под меньшие проценты, не боясь понести убытки. Если ключевая ставка снизится, то коммерческие банки будут получать кредиты от центрального банка под меньшие проценты и, как следствие, потребители будут получать кредиты с меньшими годовыми процентами.

Так в 2024 году в России был введен налог на прибыль со вкладов, чья прибыль превышает 150.000 рублей. Во время кризиса люди боятся потерять деньги на инвестициях из-за неустойчивости рынка и ради сохранения своих денег выбирают вклады в банках. Введение налога на прибыль с вкладов позволит уменьшить денежную массу и снизить инфляцию. Но этот метод не является самым эффективным.

В 2022 году Россия столкнулась с инфляцией, вызванной нарушением механизма предложения. Суть подобной инфляции заключается в резком увеличении стоимости издержек, вследствие нарушения механизма предложения. Товар на данном рынке резко дорожает, что приводит к снижению покупательской способности и ведет людей к черте бедности. В ответ государство увеличивает МРОТ, вводит льготные программы и субсидии. Что вызывает очередной рост цен и приводит к инфляционной спирали. Выйти из нее можно лишь восстановив механизм предложения, для чего нужно сделать рынок выгодным для иностранных компаний, а также стимулируя отечественный бизнес. Сделать это можно за счет снижения налогов на предпринимательскую деятельность, помогая иностранным компаниям во вхождении на рынок, например взяв на себя логистические издержки или снижая таможенную пошлину.

Список литературы Рынок недвижимости России: проблемы и перспективы

- Яковлев А.А. Становление рынка жилой недвижимости в истории новейшей России // ПСЭ. - 2010. - №2. - С. 404-406. EDN: MWBHHZ

- В России резко уменьшилась площадь новых квартир из-за роста цен // Газета.RU. - [Электронный ресурс]. - Режим доступа: https://www.gazeta.ru/business/news/2023/10/06/21441319.shtml?updated.

- Рынок жилья 2010-х: крах валютной ипотеки, курс на реновацию ТЦ и реформа "долевки" // Реальное Время. - [Электронный ресурс]. - Режим доступа: https://realnoevremya.ru/articles/161732-sobytiya-sfery-nedvizhimosti-v-2010-2019-godah.

- Динамика цен на недвижимость в России и за рубежом по годам // Росриэлт. - [Электронный ресурс]. - Режим доступа: https://rosrealt.ru/cena/?t=dinamika.

- Неопределенность и чувственный выбор: каким был рынок недвижимости в 2022 году и что об этом говорят участники рынка. - [Электронный ресурс]. - Режим доступа: https://journal.tinkoff.ru/real-estate-final.

- Итоги рынка недвижимости в 2024 году // Выберу.ру. - [Электронный ресурс]. - Режим доступа: https://www.vbr.ru/banki/help/mortgage/itogi-rinka-nedvijimosti-2024/?utm_referrer=https%3A%2F%2Fyandex.ru%2F.

- Кэмпбелл Р. Макконелл, Стэнли Л. Брю. Экономикс. - Москва, 1992. - 167 с.