Рынок общественного здоровья и принципы его сегментирования

Автор: Глинкина Ольга Владимировна, Регент Татьяна Михайловна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 4, 2016 года.

Бесплатный доступ

Статья посвящена актуальным проблемам российского рынка здравоохранения. Дефицит бюджета определяет рост платного сектора медицинских услуг. Сегменты рынка различаются по объемам, степени конкуренции и другим показателям. В сбалансированности рынка общественного здоровья должна сыграть система добровольного медицинского страхования.

Нормативно-правовая база, рынок здравоохранения, медицинские услуги, сегменты рынка, субъекты рынка, добровольное медицинское страхование, возмездные услуги

Короткий адрес: https://sciup.org/148161194

IDR: 148161194 | УДК: 338.4(075)

The market of public health and the principles of its segmentation

The article is devoted to actual problems of the Russian healthcare market. The budget deficit determines the growth of paid medical services sector. Market segments vary in volume, degree of competition and other factors. The balance of public health market should play a system of voluntary medical insurance.

Текст научной статьи Рынок общественного здоровья и принципы его сегментирования

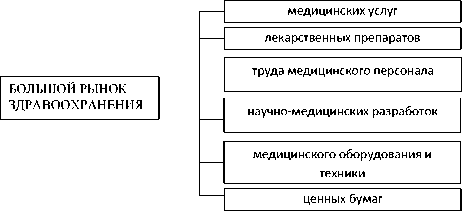

техники, методов организации медицинской деятельности, фармакологических средств, реализуемых в условиях конкурентной экономики [8]. Он является основным в структуре рынка общественного здоровья.

Рис. 1. Структура «большого рынка» здравоохранения

На рынке медицинских услуг действуют три группы субъектов:

-

1) производитель, продавец медицинских услуг и товаров (медицинское учреждение, частнопрактикующие врачи);

-

2) покупатель - пациент (здоровый и больной), работодатель различных форм собственности;

-

3) дилерские компании, фонды ОМС, СМО (страховые медицинские организации).

Для рынка здравоохранения характерны: асимметрия информации у производителя и потребителя в отношении потребительских свойств получаемой услуги; почти абсолютное доверие к продавцу медицинских услуг; медицинская услуга, которую можно продать, должна быть качественной; высокая приоритетность медицинских услуг; отсутствие четкой взаимосвязи между затратами труда медицинских работников и конечным результатом; приоритетность социальной и медицинской эффективности перед экономической.

С развитием элементов рыночных отношений в здравоохранении появилось понятие «медицинский субъект» как производитель медицинских услуг. Правовую основу этот термин получил с принятием закона «О медицинском страховании граждан в РФ» (1991г.) (сегодня правовое регулирование вопросов, связанных с обязательным медицинским страхованием, осуществляется в соответствии с Федеральным законом от 29 ноября 2010 года № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации») [1].

Под медицинским субъектом понимается любое медицинское учреждение (предприятие, организация или коллектив), производящее услуги в области здравоохранения, независимо от форм собственности. Партнеры медицинского субъекта могут быть самые различные. Это могут быть другие медицинские учреждения, участвующие в реализации сложного лечебнодиагностического процесса. Например, при оказании плановой медицинской помощи по поводу гинекологического заболевания партнерами поликлиники могут выступать: стационар, консультативно-диагностический центр, кафедра гинекологии медицинского института и др. Кроме того, к этой группе относят предприятия, являющиеся поставщиками оборудования, инструментария, лекарственных препаратов и других материальных ресурсов медицинского труда.

Следующую группу составляют финансовокредитные, прежде всего банковские, предприятия и организации. В условиях рыночных отношений роль банковского кредита, являющегося одним из источников финансирования деятельности лечебно-профилактических учреждений, возрастает. Кроме того, возрастает роль таких банковских услуг, как лизинг и факторинг.

Третий крупный узел рыночных отношений образует государство. Государство заинтересовано в привлечении медицинских учреждений, предприятий к выполнению разработанных соответствующими правительственными органа- ми программ в области охраны здоровья населения в целом и его отдельных социальных групп в частности. Государство должно заинтересовать лечебно-профилактические учреждения в выполнении программ, предоставляя им налоговые льготы, финансовую поддержку и т.д.

Четвертая группа контрагентов рыночных отношений – граждане. Эта группа неоднородна по своему составу, по функциям, осуществляемым в процессе реализации хозяйственных связей в условиях рынка.

Рынок функционирует, базируясь на трех основных принципах: эквивалентность, возмездность, взаимовыгодность. Каждому участнику рыночных отношений должно быть интересно, выгодно ли устанавливать хозяйственные контакты с партнерами. Выполненные работы, оказанные услуги должны быть оплачены.

Особенности рынка услуг здравоохранения характеризует его структура. Представим ее в виде схемы (рис. 2).

По данным компании «АМИКО», в структуре отечественного рынка платных услуг населению доля медицинских услуг занимает около 5% объема рынка [4].

По данным различных исследовательских компаний, с каждым годом число россиян, обращающихся за медицинской помощью на платной основе, возрастает. Основной причиной данного явления следует отметить улучшение благосостояния основной массы населения, которому сопутствует постепенное осознание человеческой жизни и здоровья как приоритетных ценностей. Кроме этого, в России медленно, но все-таки накапливаются положительные изменения нормативно-правовой базы государства в отношении оказания платных медицинских услуг. Увеличению спроса способствует также рост самостоятельности и финансово-хозяйственной грамотности руководителей государственных и частных учреждений, что позволяет им более уверенно выстраивать отношения как с государством, так и с потребителями медицинских услуг.

Потребность в качественной медицинской помощи в ближайшие годы будет только расти. По прогнозу РА (Рейтинговое агентство), в 2016 г. объем рынка добровольного медицинского страхования (ДМС) составит от 108 400 (пессимистический прогноз) до 140 000 млрд руб. (оптимистический прогноз). Помимо вышесказанного, согласно мнению экспертов РА, на динамику рынка по-прежнему оказывает влияние поручение Президента РФ по итогам совещания от 30 августа 2010 г., в котором говорится

ВЕСТНИК 2016

Рынок услуг

|

Рынок услуг в сфере сохранения и восстановления здоровья |

||||||

|

Рынок услуг здравоохранения |

Рынок услуг в области физкультуры и спорта |

|||||

|

Характеристика структуры по: |

||||||

ВЕСТНИК 2016

|

объекту купли-продажи |

степени ограничения конкуренции |

отраслевому принципу |

отношению к закону |

территориальному признаку |

механизму рынка |

медицины;

|

монополистическая конкуренция; олигополистическая; монопольная; монопсони-ческая; свободная |

урологический; стоматологический; гинекологический; терапевтический; и т.д. |

легальный; нелегальный |

местный; региональный; национальный; международный |

спрос; предложение; цена |

Рис. 2. Рынок услуг в здравоохранении и характеристика его структуры

о необходимости разработать комплекс мер, направленных на стимулирование интереса граждан к заключению договоров ДМС, а также на «…повышение доверия страхователей к страховщикам и к страхованию как инструменту защиты от различных рисков, в том числе путем повышения эффективности контрольно-надзорной деятельности, а также на усиление защиты прав и интересов застрахованных лиц» [6]. Однако, по нашему мнению, главной причиной роста рынка платных медицинских услуг является ненадлежащее качество бесплатной медицинской помощи. Как показывает статистика аналитического центра Юрия Левады, более половины опро- шенных респондентов считают, что качество государственного медицинского обслуживания в последние годы не улучшилось. В сложившейся ситуации всё больше людей готовы заплатить за качественно предоставленную услугу, а не идти на прием в государственное медицинское учреждение. Клиенты всё чаще обращаются не за разовым решением проблем, а наблюдаются у платных врачей на постоянной основе.

По данным агентства BusinesStat, стоимостный объем рынка в последние восемь лет ежегодно рос на 20% и в 2015 г. достиг 468 млрд руб. [5]. Тем не менее, по данным опроса ВЦИОМ [2], больше половины респондентов всё же предпочитают обращаться в государственную бесплатную поликлинику или больницу в случае возникновения проблем со здоровьем (рис. 5). Самолечением занимается каждый третий (33%), к услугам платных медучреждений прибегают лишь 8%. Еще меньше людей руководствуются принципом «само пройдет» и пускают лечение на самотек (4%).

-

□ Обращение в государственную бесплатную поликлинику или больницу

-

■ Самолечение

-

□ Платные медицинские учреждения

-

□ Никак не лечатся

Рис. 3. Поведение россиян в случае возникновения проблем со здоровьем, %

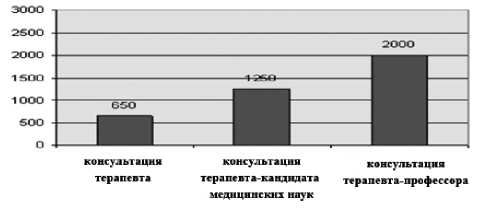

Результаты исследования ВЦИОМ [2] свидетельствуют: именно из-за отсутствия внимания в государственном учреждении или нехватки времени на стояние в очередях к врачу люди обращаются в платные медицинские центры. При этом цены на их услуги значительно выше (рис. 4). Так, например, консультация терапевта стоит 500–800 руб., а если таковой является уже кандидатом медицинских наук, то стоимость приема поднимается до 1–1,5 тыс. рублей. За беседу с профессором придется отдать порядка двух тысяч руб.

Один из важнейших факторов, влияющих на рост рынка, – развитие в России добровольного медицинского страхования. ДМС – альтернатива обязательному медицинскому страхованию или неплохое дополнение к нему. Полис ДМС сейчас имеет каждый пятый россиянин. Правда, страховщики не слишком охотно связываются с частными лицами (но такая практика всё же есть), да и цены на прикрепление высокие – от 30 до 100 тыс. руб. в год и выше в зависимости от выбранной программы. Поэтому в большинстве случаев полис ДМС покупают крупные компании для своих сотрудников. Однако с развитием в России малого и среднего бизнеса круг потребителей добровольного медицинского страхования стал значительно расширяться. В настоящее время в секторе ДМС 90% портфеля страховых компаний представлено корпоративными договорами, а на долю индивидуальных клиентов приходится лишь 5–10% [2,4].

Рис. 4. Стоимость консультации в платных медицинских центрах

Однако ДМС – это только одна из составляющих, на которые традиционно делится рынок платных медуслуг. Кроме него существуют кассовые платежи медицинским учреждениям и теневой сектор. По данным агентства DISCOVERY Research Group, около 40% жителей Москвы осуществляло в той или иной форме неофициальные платежи врачам. Теневой оборот в государственных клиниках составил около 7 млрд руб. [2; 7]. Отметим, что сегмент ДМС является наиболее прозрачным.

Рынок здравоохранения в России имеет ярко выраженную инфляционную модель развития. Благодаря росту цен стоимостный объем коммерческой медицины в 2007–2015 годах увеличился более чем в 5 раз. При этом объем отпускаемых населению услуг в последние годы практически не меняется. Рост цен в медицине во многом связан с удорожанием аренды недвижимости, импортных лекарств и оборудования, увеличением зарплат персонала.

По мнению участников рынка частной медицины, развитие рынка платных медицинских услуг тормозится государственными учреждениями здравоохранения, которые предлагают клиентам платные услуги по демпинговым ценам. Игроки рынка платных медицинских услуг часто сталкиваются с проблемами нахождения и удержания профессиональных врачей [7]. Общими тенденциями рынка частной медицины являются укрупнение формата и расширение профиля частных клиник, а также формирование сетей медицинских учреждений. Вместо одиночных медицинских кабинетов во многих российских городах в ближайшее время могут появиться пять-шесть крупных многопрофиль-

ВЕСТНИК 2016

ных медицинских центров. При этом главной задачей крупных игроков становится формирование бренда клиники [3; 7].

Российский рынок платной медицины сегодня предлагает услуги потребителю как минимум по 34 основным медицинским специальностям. По оценке экспертов, крупнейшим сегментом рынка частной медицины в России является стоматология. Этот сегмент оценивается экспертами в 60% (рис. 5).

ВЕСТНИК 2016

Рис. 5. Основные сегменты рынка частной медицины в России, %

На втором месте находится гинекология – 20%, на третьем – диагностика – 10%. В последнее время на рынке активно развивается косметология, доля которой оценивается в 6% [4].

Развитие и внедрение в практику здравоохранения современных медицинских технологий, методик, медицинского оборудования и аппаратуры способствовали расширению спектра медицинских услуг. Также значительное влияние на демографическую ситуацию в стране оказало развитие национального проекта «Здоровье». Относительно дальнейшего развития рынка платных медицинских услуг мнения экспертов расходятся. Ряд из них считали, что рынок ожидает значительный спад, а клиенты частных клиник будут переходить в государственные учреждения. Так, аналитики компании BusinesStat считали, что объем рынка сократится на 24,5% – до 353,5 млрд руб. В секторе добровольного медицинского страхования, по мнению экспертов этой компании, премии страховщиков в 2015 году упадут на 21,6% – до 57,1 млрд руб.

Аналогичного мнения придерживались эксперты первой общероссийской ассоциации врачей частной практики, по мнению которых рынок платных медицинских услуг в России в 2015 г. должен был устойчиво снижаться. Однако из-за эффекта «отсроченного спроса» будут наблюдаться периодические подъемы спроса на медицинские услуги, ведь болезни без должного лечения будут прогрессировать, а это повлечет рост запущенных заболеваний. По мнению экспертов указанной ассоциации, в дальнейшем будут расти объемы дебиторской и кредиторской задолженности частных медицинских организаций [3]. Однако ряд аналитиков придерживаются противоположенного мнения, которое на сегодняшний день нашло свое подтверждение. В частности, эксперты компании Synopsis считают, что при существующих темпах роста рынок платных медицинских услуг в РФ к 2016 году составит более 500 млрд рублей. По их мнению, несмотря на финансовый кризис, темп роста на рынке платных медицинских услуг не будет замедляться. В связи с сокращением теневого сектора и неудовлетворительным качеством бесплатной медицинской помощи, сокращением государственных медицинских учреждений продолжится стремительный рост рынка.

Эксперты компании DISCOVERY Research Group также считают, что рост рынка продолжится даже во время кризиса: по их мнению, в течение 2014–2016 гг. число игроков рынка не только не сократится, но, наоборот, может вырасти. В связи с кризисом частные учреждения будут стремиться получить государственный заказ на оказание медицинской помощи за счет средств программ государственных гарантий охраны здоровья граждан, в т.ч. – за счет средств ОМС.

Таким образом, становится очевидным, что рост рынка платных медицинских услуг неизбежен, а для участников этого рынка важно правильно определить сегмент, ориентация на который принесет наибольший экономический эффект. В целом же, пусть и не без проблем и перекосов, происходит развитие российского рынка здравоохранения и общественного здоровья.

Список литературы Рынок общественного здоровья и принципы его сегментирования

- Федеральный закон от 29.11.2010 № 326-ФЗ (ред. от 30.12.2015) «Об обязательном медицинском страховании в Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2016).

- Правовое регулирование деятельности организаций, оказывающих услуги в сфере здравоохранения, образования и культуры: науч.-практ. пос./Н.В. Путило и др. -М.: Институт законодательства и сравнительного правоведения при Правительстве Российской Федерации, 2013. -С. 33-35.

- Полянская Д.В. Трансформация рынка медицинских услуг/автореф. дис.. канд. экон. наук. -Хабаровск, 2010. -179 с.

- Вялков А.И. О необходимости внедрения новых экономических моделей в здравоохранении//Экономика здравоохранения. -2014. -№1. -С. 5-11.

- Козлов А.В., Нестеренко Е.И., Полунина Н.В. К вопросу об актуальности экономического регулирования в здравоохранении на современном этапе//Экономика здравоохранения. -2009. -№ 5-6. -С. 37-43.

- Решетников А.В. Социальный портрет потребителя медицинских услуг//Экономика здравоохранения. -2015. -№ 12. -С. 39-43.

- Красавцев Д. «Платная медицина -Quo Vadis?». -Режим доступа:http://www.remedium.ru/public/journal/rem_volga/new/detail.php?ID=19910

- Марков А. «ОБЗОР: Частные медицинские услуги». -Режим доступа:http://www.farosplus.ru/index.htm?/mtmi/mt_49/obzor_chast_med.htm