Рынок территориального стратегического консалтинга в России в 2016-2018 гг.: заметки инсайдера

Автор: Жихаревич Борис Савельевич

Журнал: Региональная экономика. Юг России @re-volsu

Статья в выпуске: 1 т.7, 2019 года.

Бесплатный доступ

Показаны тенденции рынка услуг по разработке стратегий социально-экономического развития субъектов Федерации и муниципальных образований России. Проанализирована информация о конкурсах на заключение государственных и муниципальных контрактов, доступная в Единой информационной системе в сфере закупок. Детально охарактеризован период 2016-2018 гг.: определены объем рынка, ключевые игроки, типы рыночного поведения участников. Показана сегментация рынка со стороны предложения и со стороны спроса. Выявлены тенденции доминирования и усиления монополизации со стороны крупнейших государственных вузов - РАНХиГС и НИУ ВШЭ. В силу небольшого размера рынка один крупный контракт может составлять до четверти объема рынка, что соответственно делает его исполнителя доминирующим игроком. Отмечено, что тактика ценового демпинга, как правило, безуспешна. Есть признаки того, что большая часть конкурсов проводится в расчете на конкретного победителя (высокая доля «проблемных» конкурсов - с отменой или изменением условий; наличие компаний, побеждающих во всех конкурсах, в которых участвуют, и компаний с высокой долей побед)...

Рынок территориального стратегического консалтинга, стратегическое планирование, государственные закупки, рыночное поведение, показатели конкурентности

Короткий адрес: https://sciup.org/149131302

IDR: 149131302 | УДК: 332.1 | DOI: 10.15688/re.volsu.2019.1.1

The market of territorial strategic consulting in Russia in 2016-2018: insider's notes

The author describes the trends of the service market aimed at working out the strategies for socio-economic development of the federal entities and municipalities of Russia. Information on tenders for state and municipal contracts available in the Unified Procurement Information System has been analyzed. The period of 2016-2018 is characterized in detail: the volume of the market, key players, types of market behavior of participants are determined. The authr shows the segmentation of market from the supply side and from the demand side. The tendencies of domination and strengthening of monopolization from the largest state universities - RANEPA (Russian Presidential Academy of National Economy and Public Administration) and Higher School of Economics are revealed. Due to the small size of the market, one large contract can be up to a quarter of the market volume, which accordingly makes its performer a dominant player. It is noted that the tactics of price dumping, as a rule, are unsuccessful...

Текст научной статьи Рынок территориального стратегического консалтинга в России в 2016-2018 гг.: заметки инсайдера

Цитирование. Жихаревич Б. С. Рынок территориального стратегического консалтинга в России в 2016–2018 гг.: заметки инсайдера // Региональная экономика. Юг России. 2019. Т. 7, № 1. С. 4–17. DOI:

Постановка проблемы

Услуги стратегического консалтинга появились в России в процессе рыночных реформ начала 1990-х годов. В рамках программ международной технической помощи западные фирмы давали советы как бизнесу, так и властям всех уровней. По их примеру стали появляться аналогичные российские компании. Предметом данного исследования выбран узкий сегмент общего рынка стратегического консалтинга – консультационные услуги по разработке стратегий социально-экономического развития субъектов Федерации и муниципальных образований (территориальный стратегический консалтинг (далее – ТСК).

Рынок ТСК в России начал активно формироваться с 1995 г., вместе с первыми проектами по разработке территориальных стратегий. В числе первых стратегических консультантов был Леонтьевский центр, сопровождавший разработку Стратегического плана Санкт-Петербурга в 1996–1997 годах. Мощный толчок развитию ТСК дала программа «Малые города России» в 1999–2003 годах. В рамках программы проходили интерактивные конференции, на которых консультанты представляли свои подходы, а местные власти могли выбрать себе подходящего партнера для разработки стратегии [Балобанов и др., 2004]. Следующий импульс рынку ТСК дали создание Минрегиона России и инициированная им в 2005–2006 гг. кампания по разработке региональных стратегий. Современный вид рынок приобрел после принятия в 2014 г. ФЗ-172 «О стра- тегическом планировании в Российской Федерации» и фиксации правил работы на рынке государственных и муниципальных заказов (ФЗ-44).

Задачи исследования сгруппированы в два направления: 1) выявить общие характеристики рынка ТСК (объем рынка, сегментация со стороны спроса и предложения, основные игроки, доминирующие участники); 2) систематизировать условия конкурсного отбора поставщика услуг и оценить их влияние на выбор типа исполнителя.

Информация и методы

Основной источник первичной информа-ции– официальный сайт Единой информационной системы в сфере закупок Изучались: условия проведения конкурса, требования к участникам, результаты конкурса.

Для обработки и анализа были созданы базы данных в Excel, одна с общей информацией о конкурсах, другая с более детальным представлением условий конкурсного отбора. В первой базе по каждому конкурсу 2016–2018 гг. фиксированы: заказчик, тема, список участников, число участников, победитель, начальная цена, цена каждого участника. Данные обрабатывались средствами Excel, чтобы получить следующие характеристики. По конкурсам и их группам: процент снижения цены победителем, была ли цена победителя самой низкой, среднее число участников, средний процент снижения цены. По каждому участнику: общее число участий; число побед; процент снижения цены по всем конкурсам, где участвовал;

процент снижения цены по каждому конкурсу, где победил; средний процент снижения цены по всем конкурсам, где победил; среднее число участников в тех конкурсах, где победил.

Полученные характеристики позволяют выявить следующие группы участников рынка: самых активных (много участий), самых удачливых (высокий процент побед относительно числа участий), активных неудачников (низкий процент побед относительно числа участий), самых уверенных (выигрывают, почти не снижая цену), всегда выигрывающих (число участий равно числу побед), всегда проигрывающих.

Вторая база (меньшего объема) дополнительно содержит сведения об условиях отбора: число и характер критериев.

Мы отдаем себе отчет, что часть рынка ТСК остается за пределами изученной информации [не все закупки попадают в Единую систему, иногда работы финансируются бизнесом по просьбе властей, иногда – выполняются вузами и государственными (муниципальными) предприятиями в счет текущего финансирования или административного бартера и т. п.].

Результаты обработки данных публиковались в 2016–2018 гг. в виде периодических «Обзоров рынка от » 90). В сборе исходных данных и их первичной обработке по заданной схеме в разное время участвовали: А. Ефремов, Ю. Рябкова, Т. Прибышин, К. Удалов, П. Шипунова, В. Шиманский.

Изученность проблемы

Рынок государственных и муниципальных закупок, частью которого является рынок ТСК, изучается весьма активно. Отметим исследования Института анализа предприятий и рынков НИУ ВШЭ. В частности, важный результат опубликован в статье А.А. Яковлева с соавторами: «в 2014–2016 гг. около половины заказчиков следовали стратегии заключения контрактов с заранее определенными поставщиками» [Яковлев, Ткаченко, Родионова, 2018, с. 90]. Выявлено также, что «подробная фиксация условий контракта позволяет заказчикам получить услугу, которая соответствует их интересам, но может снизить конкуренцию на торгах» [Островная, Подколзи-на, 2018, с. 56].

Имеется немало публикаций и по рынку стратегического консалтинга. Однако они касаются сегмента консалтинга для бизнеса (например: [Шайхлисламов, 2013; Тарасов, Трофимова, 2016]).

Любопытно исследование Т. Самусевой, исследовавшей рыночное поведение в условиях асимметрии информации и утверждающей, что «в России можно говорить не о рынке консультационных услуг, а о приватизации бизнес-простран-ства отечественными консультантами. Они захватывают себе ниши на рынке и целые отрасли» [Самусева, 2015].

Что касается рынка ТСК, то первой публикацией по его изучению, видимо, можно считать наш сборник [Стратегирование-2010: лидеры рынка, 2010], где дана картина рынка ТСК в период 2008–2010 гг., созданная силами самих консультантов. Тогда в числе лидеров рынка, опубликовавших свои наблюдения в сборнике, были СОПС, РосНИПИ Урбанистики, ИЭиОПП СО РАН, Институт экономики КарНЦ РАН, РОЭЛ Консалтинг, AV Group, ЦСР, ЦСР «Северо-Запад», ЦСР-регион, Леонтьевский центр, Институт экономики города, УРБЭКС-развитие, Национальный институт конкурентоспособности.

Из научных публикаций нам известна только одна статья, посвященная рынку ТСК [Пиля-сов, Замятина, 2015]. В ней подробно описана ситуация в 2011–2015 гг. на основе данных по 81 конкурсу (23 региональных стратегии, 29 городских и 29 районных). Выявлены активные участники рынка в 2011–2015 гг.: НИУ ВШЭ, РАНХиГС, СОПС, ЦСР «Северо-Запад», ЦСР-регион, «Фирма Илига» (Иркутск), Ки Партнер, Финансовый и организационный консалтинг, Стратеджи Партнерс групп, Леонтьевский центр, Финансовый университет при Правительстве Российской Федерации, СПбГУ экономики и финансов, Национальная гильдия профессиональных консультантов, Институт экономики города, ЭНКО, Развитие и осторожность, Центр перспективных экономических исследований АН Республики Татарстан, Град.

Мы начинали изучение рынка в середине 2016 г., не зная об этой работе, но дизайн исследования оказался похожим. Первый регулярный обзор рынка на портале StratPlan.ru охватывал период с 15.11.2015 по 15.05.2016, так что фактически мы продолжили наблюдения с той точки, на которой коллеги его закончили.

Общая характеристика рынка ТСК и его участников

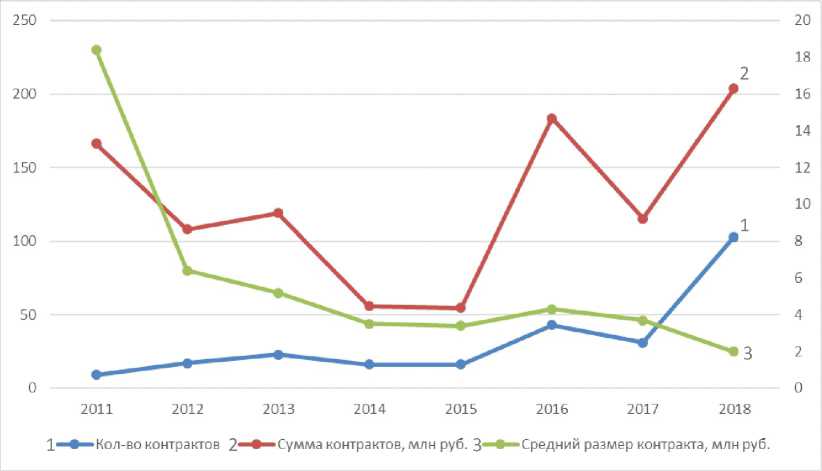

Как видно (см. рисунок, табл. 1, 2), рынок ТСК переживал взлеты и падения, но никогда не был большим (от 55 до 200 млн руб. в год), и потому не представлял интереса для профессиональных компаний бизнес-консалтинга. Общее число компаний (в основном небольших), пытавших счастье на этом рынке, постоянно росло (от 90 в 2016 г. до 147 в 2018 г.), при том, что число победителей оставалось существенно меньшим – 34 в 2016 г. и 51 – в 2018 году.

В силу небольшого объема рынок ТСК подвержен деформации под воздействием крупных игроков – 1–2 крупных заказа меняют характеристики всего годового объема рынка (см. табл. 1 и 2).

В 2016–2018 гг. в конкурсах участвовали 286 компаний, из них побеждали хотя бы два раза за три года – 25. К ключевым участникам рынка мы отнесли тех, кто выполнил за три года не менее двух контрактов с суммар- ной стоимостью больше 1 млн. Таких оказалось 21 (см. табл. 3), и вместе они заработали 329,8 млн руб. (66 % рынка). Тройка лидеров по объему контрактов: НИУ ВШЭ, Леонтьевский центр, РАНХиГС.

В таблице 4 показаны активные участники рынка – 38 компаний, выполнивших не менее двух контрактов, либо участвовавших в конкурсах не менее 5 раз. По соотношению числа побед и числа участий выделяются 10 компаний с результативностью 100 % (такое возможно при числе участий 2 или 3). Высокой результативностью отличаются Регион-Экспо (71 %), РАНХиГС (59 %), Леонтьевский центр (43 %),

Рисунок. Динамика параметров рынка ТСК в 2011–2018 гг.

Примечание. Составлено автором по: [Пилясов, Замятина, 2015] – данные за 2011–2105 гг. и данным автора – 2016–2018 гг. Левая шкала – количество контрактов и сумма контрактов, правая – средний размер контракта.

Объем и сегментация рынка ТСК по темам в 2011–2015 гг.

Таблица 1

|

Тема |

2011, с мая |

2012 |

2013 |

2014 |

2015 |

||||||||||

|

Кол-во |

Средняя цена, млн руб. |

Сумма, млн руб. |

Кол-во |

Средняя цена, млн руб. |

Сумма, млн руб. |

Кол-во |

Средняя цена, млн руб. |

Сумма, млн руб. |

Кол-во |

Средняя цена, млн руб. |

Сумма, млн руб. |

Кол-во |

Средняя цена, млн руб. |

Сумма, млн руб. |

|

|

Разработка стратегии региона |

3 |

51,8 |

155,5 |

5 |

20,0 |

99,8 |

7 |

9,8 |

68,6 |

4 |

8,1 |

32,3 |

4 |

6,0 |

23,8 |

|

Разработка стратегии города |

3 |

1,9 |

5,7 |

6 |

1,0 |

5,9 |

10 |

3,8 |

37,5 |

5 |

3,2 |

16,0 |

5 |

5,0 |

25,2 |

|

Разработка стратегии муниципального района |

3 |

1,7 |

5,2 |

6 |

0,4 |

2,3 |

6 |

2,2 |

12,9 |

7 |

1,1 |

7,5 |

7 |

0,8 |

5,8 |

|

Итого |

9 |

18,4 |

166,4 |

17 |

6,4 |

108,0 |

23 |

5,2 |

119,0 |

16 |

3,5 |

55,8 |

16 |

3,4 |

54,8 |

Примечание. Составлено автором по: [Пилясов, Замятина, 2015].

НИУ ВШЭ (35 %). Очень активны при малой доле побед Центр перспективных экономических исследований АН РТ, Развитие и осторож- ность и Научные разработки. И есть 6 упорных неудачников, участвовавших 5–7 раз и всегда проигрывающих.

Таблица 2

Объем и сегментация рынка ТСК по темам в 2016–2018 гг. (без сегмента информационно-медийного сопровождения и субподрядов)

|

Тема |

2016 г. |

2017 г. |

2018 г. |

||||||

|

Кол-во |

Цена: мин. / макс. / средняя, млн руб. |

Сумма, млн руб. |

Кол-во |

Цена: мин. / макс. / средняя, млн руб. |

Сумма, млн руб. |

Кол-во |

Цена: мин. / макс. / средняя, млн руб. |

Сумма, млн руб. |

|

|

Разработка/актуализация стратегии региона |

5 |

3,2 / 50,0 / 18,2 |

90,7 |

5 |

7,5 / 44,1 / 16,8 |

84,1 |

6 |

0,5 / 18,2 / 7,5 |

45,0 |

|

Разработка/актуализация стратегии региона (часть работы) |

14 |

0,1 / 23,1 / 4,2 |

59,5 |

1 |

1,6 / 1,6 / 1,6 |

1,6 |

7 |

0,2 / 31 / 7,5 |

52,5 |

|

Разработка/актуализация стратегии города |

13 |

0,2 / 10,4 / 2,3 |

30,4 |

7 |

0,3 / 5,6 / 2,0 |

13,7 |

27 |

0,3 / 10,2 / 2,4 |

64,8 |

|

Разработка/актуализация стратегии города (часть работы) |

5 |

0,1 / 0,2 / 0,2 |

0,8 |

1 |

0,4 / 0,4 / 0,4 |

0,4 |

3 |

0,2 / 0,4 / 0,3 |

0.9 |

|

Разработка стратегии муниципального района |

6 |

0,2 / 0,3 / 0,3 |

2,0 |

17 |

0,1 / 3,1 / 0,9 |

15,4 |

60 |

0,3 / 3,4 / 0,7 |

40,4 |

|

Итого |

43 |

0,1 / 4,3 / 18,2 |

183,4 |

31 |

0,1 / 3,7 / 16,8 |

115,2 |

103 |

0,2 / 31,0 / 2,0 |

203,6 |

Примечание. Составлено автором.

Ключевые участники рынка ТСК в 2016–2018 гг.

Таблица 3

|

Название организации |

Контракты |

|||||||

|

2016 |

2017 |

2018 |

Всего |

|||||

|

Кол-во |

Сумма, млн руб. |

Кол-во |

Сумма, млн руб. |

Кол-во |

Сумма, млн руб. |

Кол-во |

Сумма, млн руб. |

|

|

1. Федеральные структуры (государственные университеты, научные и проектные организации ) |

||||||||

|

НИУ ВШЭ |

6 |

30,3 |

4 |

49,8 |

1 |

4,8 |

11 |

84,9 |

|

РАНХиГС |

1 |

1,5 |

4 |

15,2 |

28 |

32,7 |

33 |

49,4 |

|

МГУ им. М.В. Ломоносова |

1 |

7,5 |

1 |

31 |

2 |

38,5 |

||

|

Институт народнохозяйственного прогнозирования РАН |

2 |

23,6 |

2 |

23,6 |

||||

|

ИТОГО ПО ГРУППЕ 1 |

48 |

196,4 |

||||||

|

2. Региональные государственные вузы, учреждения РАН и государственные учреждения |

||||||||

|

Уфимский федеральный исследовательский центр РАН |

2 |

7,6 |

2 |

7,6 |

||||

|

Центр перспективных экономических исследований АН РТ |

1 |

3,5 |

1 |

0,9 |

2 |

4,4 |

||

|

Институт социально-экономических исследований Уфимского НЦ РАН |

2 |

2,4 |

1 |

1,9 |

3 |

4,3 |

||

|

Институт стратегических исследований Республики Башкортостан |

2 |

2,0 |

2 |

2,0 |

||||

|

Новосибирский государственный университет экономики и управления |

1 |

0,5 |

1 |

1,8 |

2 |

2,3 |

||

|

Самарский государственный экономический университет |

2 |

1,9 |

2 |

1,9 |

||||

|

ИТОГО ПО ГРУППЕ 2 |

13 |

22,5 |

||||||

|

3. Частные компании |

||||||||

|

ЗАО МЦСЭИ «Леонтьевский центр» |

1 |

49,5 |

2 |

13,5 |

3 |

63,0 |

||

|

ООО «Ки Партнер» |

1 |

2 |

1 |

8,9 |

2 |

10,9 |

||

|

ООО Экспертная организация «Развитие и осторожность» |

2 |

3,2 |

4 |

4,8 |

6 |

8,0 |

||

|

Фонд «ЦСР «Северо-Запад» |

1 |

2 |

1 |

4,9 |

2 |

6,9 |

||

|

НП «Институт экономических стратегий» |

2 |

5,7 |

2 |

5,7 |

||||

|

ООО «Ленинградская областная выставка «Регион-Экспо» |

2 |

1,9 |

3 |

3,6 |

5 |

5,5 |

||

|

ООО «ЭНКО» |

2 |

3,1 |

2 |

3,1 |

||||

|

ООО «Научные разработки» |

1 |

0,2 |

3 |

2,3 |

4 |

2,5 |

||

|

ООО «Инвестиционно-консалтинговая компания «АВ» |

2 |

2,0 |

2 |

2,0 |

||||

|

ООО «Научно-производственное объединение «Система» |

2 |

1,8 |

2 |

1,8 |

||||

|

ООО «Южный инновационно-консалтинговый центр» |

2 |

1,5 |

2 |

1,5 |

||||

|

ИТОГО ПО ГРУППЕ 3 |

32 |

110,9 |

||||||

Примечание. Составлено автором. В таблице представлены компании, которые выполнили в 2016–2018 гг. не менее двух контрактов на сумму не меньше 1 млн рублей.

Таблица 4

Активные участники рынка ТСК в 2016–2018 гг. (число участий/число побед)

|

Название организации |

2016 г. |

2017 г. |

2018 г. |

Всего |

|

1. Федеральные структуры (государственные университеты, научные и проектные организации) |

||||

|

РАНХиГС |

6/1 |

11/4 |

39/28 |

56/33 |

|

НИУ ВШЭ |

14/6 |

7/4 |

10/1 |

31/11 |

|

МГУ им. М.В. Ломоносова |

6/1 |

4/0 |

2/1 |

12/2 |

|

Санкт-Петербургский политехнический университет |

7/1 |

4/0 |

1/0 |

12/1 |

|

Северо-Кавказский федеральный университет |

2/0 |

4/1 |

4/0 |

10/1 |

|

Крымский федеральный университет имени В.И. Вернадского |

8/1 |

1/0 |

9/1 |

|

|

Санкт-Петербургский государственный университет |

3/0 |

2/0 |

1/0 |

6/0 |

|

Финансовый университет при Правительстве РФ |

3/0 |

1/0 |

1/0 |

5/0 |

|

Институт народнохозяйственного прогнозирования РАН |

2/2 |

2/2 |

||

|

ИТОГО ПО ГРУППЕ 1 |

143/51 |

|||

|

2. Региональные государственные вузы, учреждения РАН и государственные учреждения |

||||

|

Центр перспективных экономических исследований АН РТ |

6/1 |

7/0 |

14/1 |

27/2 |

|

Новосибирский государственный университет экономики и управления |

1/1 |

4/0 |

2/1 |

7/2 |

|

Российский экономический университет им. Г.В. Плеханова |

4/1 |

2/0 |

6/1 |

|

|

Институт стратегических исследований Республики Башкортостан |

5/2 |

5/2 |

||

|

Самарский государственный экономический университет |

5/2 |

5/2 |

||

|

Брянский государственный инженерно-технологический университет |

5/0 |

5/0 |

||

|

Северо-Восточный Федеральный университет |

3/1 |

1/1 |

4/2 |

|

|

Институт социально-экономических исследований УфНЦ РАН |

2/2 |

1/1 |

3/3 |

|

|

Среднерусский институт управления – филиал РАНХиГС |

2/2 |

2/2 |

||

|

Уфимский федеральный исследовательский центр РАН |

2/2 |

2/2 |

||

|

ИТОГО ПО ГРУППЕ 2 |

66/18 |

|||

|

3. Частные компании |

||||

|

ООО Экспертная организация «Развитие и осторожность» |

3/0 |

8/2 |

23/4 |

34/6 |

|

ООО «Научные разработки» |

6/0 |

9/1 |

11/3 |

26/4 |

|

ООО «Ки Партнер» |

6/1 |

1/0 |

4/1 |

11/2 |

|

ООО «Ленинградская областная выставка «Регион-Экспо» |

1/0 |

3/2 |

3/3 |

7/5 |

|

ЗАО МЦСЭИ «Леонтьевский центр» |

3/1 |

4/2 |

7/3 |

|

|

ООО «ЭНКО» |

1/0 |

6/2 |

7/2 |

|

|

ООО «Группа компаний «ТЕНСИЛОН» |

1/0 |

6/1 |

7/1 |

|

|

ООО «Институт территориального планирования «Град» |

2/0 |

5/1 |

7/1 |

|

|

ООО «Мимир консалтинг» |

7/0 |

7/0 |

||

|

ООО «Финансовый и организационный консалтинг» |

1/1 |

1/0 |

4/0 |

6/1 |

|

ООО «Талер Инвестмент» |

4/0 |

2/0 |

6/0 |

|

|

ООО «Раф центр» |

5/0 |

5/0 |

||

|

ООО «Южный инновационно-консалтинговый центр» |

1/0 |

3/2 |

4/2 |

|

|

НОУ «Центр образования» |

2/2 |

2/2 |

||

|

НП «Институт экономических стратегий» |

2/2 |

2/2 |

||

|

ООО «Инвестиционно-консалтинговая компания «АВ» |

2/2 |

2/2 |

||

|

ООО «Научно-консалтинговая группа «ДИБИЭЙ-КОНЦЕПТ» |

2/2 |

2/2 |

||

|

ООО «Научно-производственное объединение «Система» |

2/2 |

2/2 |

||

|

Фонд «ЦСР «Северо-Запад» |

1/1 |

1/1 |

2/2 |

|

|

ИТОГО ПО ГРУППЕ 3 |

146/39 |

|||

Примечание. Составлено автором. В таблице представлены компании, которые в 2016–2018 гг. либо выполнили не менее двух контрактов, либо участвовали в конкурсах не менее 5 раз.

Среди долгожителей рынка, упоминавшихся в исследованиях с 2008 г. и активных в последние три года, на плаву осталось немного: НИУ ВШЭ, РАНХиГС, ЦСР «Северо-Запад», Ки Партнер, Финансовый и организационный консалтинг, Леонтьевский центр, ЭНКО, Развитие и осторожность, Центр перспективных экономических исследований АН Республики Татарстан, Град, Регион-Экспо, AV Group.

Отметим особенности рынка по годам. За 2016 г. состоялось 60 конкурсов общей стоимостью (по итоговой цене) 219 млн рублей. При примерно равном количестве контрактов рынок региональных стратегий в 5 раз больше рынка городских стратегий. Наблюдался большой разброс цен, поскольку было много конкурсов на выполнение отдельной части работы. Особенность года – 4 контракта на разработку стратегий развития класте- ров, а также контракт на особый тип стратегии – стратегию пространственного развития города.

В 2017 г. рынок сократился до 116 млн руб. и стал более проблемным. На 33 завершенных конкурса приходится шесть проблемных, из которых 4 отменены (а их стоимость – 70 % рынка). Конкуренция высока, на относительно крупные тендеры поступает 7–10 заявок. Цена разработки Стратегии Приморского края составила 38 % рынка, соответственно победитель (НИУ ВШЭ) стал лидером рынка с долей 43 %. 75 % рынка удерживали крупные московские государственные организации. Особенность года – присутствие корпоративного заказчика, занявшего 20 % рынка: Роснефть заказала две региональные стратегии Институту народнохозяйственного прогнозирования РАН.

В 2018 г. рынок вырос до 210,4 млн рублей. Впервые объемы региональной и муниципальной части оказались близки, но по количеству контрактов муниципальная часть в 7 раз больше региональной, что снизило средний размер контракта. 8 конкурсов оказались проблемными – завершились отказом от проведения закупки или признаны несостоявшимися.

Показатели конкурентности рынка невысоки (табл. 5), при этом по сравнению с 2016 г. они вырастали в 2017 г. и снизились в 2018 г. (уменьшилось среднее число участников на один конкурс и выросла доля победителей в общем числе участников). Можно заметить усиливающиеся доминирование со стороны крупнейших государственных вузов: НИУ ВШЭ, РАНХиГС и МГУ занимают 35 % рынка. Из частных компаний конкуренцию им составляет только Леонтьевский центр с 12,5 % рынка.

Условия конкурсного отбора и их влияние на выбор

Задачами этой части исследования были: типологизация консультантов – поставщиков услуг на рынке ТСК; типологизация требований к ним, выдвигаемых заказчиками в конкурсной документации; и анализ связи между типом условий отбора и типом консультанта. Детально анализировались 34 конкурса, прошедших в период с 01.01.2017 по 25.04.2018.

Типы консультантов. В 34 тендерах конкурировали 85 компаний. Их можно распределить по пяти группам (табл. 6).

Таблица 5

Конкурентность рынка ТСК в 2016–2018 гг.

(включая сегмент информационно-медийного сопровождения и субподряды)

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|

Число участников |

90 |

88 |

152 |

|

Число конкурсов |

51 |

37 |

107 |

|

Число победителей |

34 |

27 |

64 |

|

Среднее число участников на один конкурс |

1,76 |

2,4 |

1,42 |

|

Среднее число контрактов на одного победителя |

1,50 |

1,37 |

1,67 |

|

Доля победителей от общего числа участников |

0,38 |

0,31 |

0,42 |

Примечание. Составлено автором.

Таблица 6

Группы поставщиков рынка ТСК

|

№ п/п |

Название группы |

Пример |

Кол-во * |

|

1 |

РАНХиГС и НИУ ВШЭ |

РАНХиГС и НИУ ВШЭ |

2 |

|

2 |

Государственные вузы и крупные академические институты |

Воронежский государственный университет, СПбГУ, Крымский федеральный университет им. В.И. Вернадского |

34 |

|

3 |

Специализированные консультанты среднего размера |

Леонтьевский центр, Град, Центр экономики инфраструктуры, Стратеджи Партнерс Групп |

7 |

|

4 |

Малые специализированные консультанты |

Регион-Экспо, Урбэкс-развитие, Развитие и осторожность |

14 |

|

5 |

Другие (редко участвующие в конкурсах) |

Институт ГЧП, Южный инновационно-консалтинговый центр, Национальный союз экспертных организаций |

28 |

Примечание. Составлено автором. * Количество поставщиков в группе – по материалам 34 конкурсов.

Каждая организация имеет специфические характеристики: а) как консультант и б) как участник конкурса. Характеристики компании как консультанта могут трактоваться как плюсы или минусы в зависимости от целей заказчика. Для одних заказчиков важна имиджевая сторона, и они готовы переплачивать за бренд исполнителя, другие предпочитают иметь дело с недорогой небольшой фирмой, пусть даже новичком, но уже позитивно проявившим себя.

Качества компании как участника конкурса не всегда коррелируют с качествами как консультанта. В крупных организациях существуют отделы, специализирующиеся на подготовке конкурсной документации. Их задача – наилучшим образом учесть критерии оценки и победить. Кто и как будет выполнять техническое задание – вопрос второй. Поэтому исполнителями могут оказаться совсем не те специалисты, которые указывались в заявке. Небольшие организации не могут выиграть по «валовым» показателям отбора, хотя нередко имеют профильных специалистов с лучшими компетенциями. Соответственно, формулируя требования к качеству услуги и другие параметры конкурса, заказчик может отсечь те или иные группы, выровнять шансы групп или дать преимущество определенным группам.

Первые две группы объединяют государственные вузы и академические институты, которые обладают универсальными компетенциями для выполнения НИР социально-экономической направленности и заинтересованы в заказах как по финансовым, так и по административным соображениям (одним из оценочных показателей эффективности этих организаций является показатель количества прикладных работ). Организации из этих групп могут формировать крупные коллективы, но не всегда имеющие необходимые узкие компетенции. РАНХиГС и НИУ ВШЭ выделены в особую группу, поскольку они регулярно участвуют в тендерах по всей России и имеют уникальные возможности выигрывать по квалификационным параметрам и финансовым условиям.

Группы 3 и 4 включают организации, для которых специализация на стратегическом консалтинге является основной. Группы разделены по размеру компаний: если в группе 3 число профильных специалистов в штате может быть порядка 10, то в группе 4 – около 5. Эти компании сильны своим профильным опытом, компетенциями, навыками управления проектами и, на наш взгляд, часто могут обеспечить лучшее качество работ.

Разнородная группа 5 включает организации, относительно редко участвующие в конкурсах на рынке ТСК, и, напротив, компании-прослойки (назовем их – «тендеристы»), часто участвующие в любых конкурсах с целью выиграть и перепродать заказ.

Активность и успешность различных групп показана в таблице 7. Показатель активности группы – число конкурсов, в которых были представлены члены группы, деленное на число компаний в группе, свидетельствует об уникальной активности первой группы – РАНХиГС и НИУ ВШЭ. Они же лидируют и по показателю успешности группы – числу конкурсов, в которых одержал победу представитель группы, деленному на число компаний в группе. РАНХиГС и НИУ ВШЭ участвуют в конкурсах как с высокой (больше 10 млн руб.), так и низкой (меньше 500 тыс. руб.) начальной стоимостью контракта. Успех сопутствовал в исследуемый период и группе 5 – малым специализированным компаниям.

Типы условий конкурсов. На основе анализа 34 комплектов конкурсной документации условия конкурсов можно разделить на пять групп:

-

1. Финансовые: цена контракта, размер обеспечения заявки, размер обеспечения исполнения контракта.

-

2. Квалификационные: характеристики организации и ее специалистов.

-

3. Качественные: характеристики объекта закупки – качественные, функциональные и экологические.

-

4. Временные : срок исполнения контракта.

-

5. Ограничительные: а) по типу и размеру – участники закупки могут быть только субъектами малого предпринимательства или социально ориентированными некоммерческими организациями; б) по возможности использования субподрядчиков: возможен запрет на субподряды или, напротив, обязательство взять на субподряд субъект малого предпринимательства и т. д.

Таблица 7

Число участий/число побед в 34 открытых конкурсах разной стоимости

|

Группа консультантов |

Начальная стоимость контракта |

По всем конкурсам |

Активность |

Успешность |

||||

|

до 1 млн |

1–5 млн |

5– 10 млн |

10– 20 млн |

свыше 20 млн |

||||

|

1 |

3/0 |

13/5 |

4/4 |

1/0 |

1/1 |

22/10 |

11,0 |

5,0 |

|

2 |

3/1 |

17/5 |

5/0 |

0/0 |

1/0 |

26/6 |

0,8 |

0,2 |

|

3 |

0/0 |

6/0 |

2/0 |

1/1 |

1/0 |

10/1 |

1,4 |

0,1 |

|

4 |

4/2 |

18/11 |

4/0 |

1/0 |

1/0 |

28/13 |

2,0 |

0,9 |

|

5 |

2/1 |

10/0 |

5/2 |

1/1 |

1/0 |

19/4 |

0,7 |

0,1 |

Примечание. Составлено автором.

Три основных критерия – это: цена контракта; квалификация участников закупки, в том числе наличие у них финансовых ресурсов, оборудования и других материальных ресурсов, опыта работы, связанного с предметом контракта, и деловой репутации, специалистов и иных работников определенного уровня; качественные, функциональные и экологические характеристики результата – объекта закупки (табл. 8).

Основные подкритерии, входящие в критерий квалификации участника закупки: опыт участника по выполнению работ (оказанию услуг) сопоставимого характера и объема (измеряется числом сопоставимых контрактов за определенный период); деловая репутация участника закупки (измеряется числом благодарственных писем); квалификация сотрудников участника закупки, предлагаемых для выполнения работ;

количество публикаций сотрудников; количество штатных сотрудников организации, имеющих ученую степень.

Основные подкритерии, входящие в состав качественных, функциональных и экологических характеристик объекта закупки: предложения участника по качеству и методологии выполнения работ; описание детализированного плана работ по выполнению всех требований технического задания; качество детализированного описания результатов работ.

На основе частоты веса и встречаемости критериев определено пять типов условий (табл. 9). В половине всех конкурсов использованы только два критерия – цена и квалификация организации. Эти конкурсы делятся на два типа – с превалированием квалификации (2К) или цены (2Ц). В четырнадцати конкурсах критерии цены и квалификации добавлялись третьим критерием – характеристикой результата (при низком значении критерии цены). Эти конкурсы разделены также на два типа – с равными весами квалификации и качества результата (3КР) и с превалированием характеристик результата (3Р). Три конкурса не удалось классифицировать, они отнесены в пятую группу Д – другие.

Все типы условий встречаются с равной вероятностью в конкурсах с разной начальной ценой и в сочетании с разными ограничительными условиями.

Влияние условий конкурсов на результат. Типы условий не являются барьером для учас-

Таблица 8

Средний вес критериев по 34-м конкурсам, %

|

Случаи с двумя критериями |

Случаи с тремя критериями |

||

|

Цена контракта |

28 |

Цена контракта |

21 |

|

Квалификация участников |

72 |

Квалификация участников |

38 |

|

Характеристики результата |

41 |

||

Примечание. Составлено автором.

Таблица 9

Типы условий конкурсов на рынке ТСК

|

Тип |

Количество критериев |

Вес, % |

Частота типа |

||

|

Цены контракта |

Квалификации организации |

Характеристик результата |

|||

|

2К |

2 |

20 |

80 |

– |

11/34 |

|

2Ц |

2 |

>20 |

<80 |

– |

6/34 |

|

3КР |

3 |

20 |

40 |

40 |

9/34 |

|

3Р |

3 |

20 |

?30 |

?50 |

5/34 |

Примечание. Составлено автором.

тия тех или иных групп консультантов (табл. 10). Выборка мала для окончательных суждений, но можно заметить, что РАНХиГС и НИУ ВШЭ чаще выигрывают тогда, когда высок вес квалификации (тип 2К), и никогда не выигрывали, когда превалируют требования к качеству результата (тип 3Р). Для третьей группы – специализированных консультантов среднего размера удобным оказался тип 3КР с примерно равным распределением весов между группами критериев.

Предлагаемая цена контракта чаще всего не является определяющим критерием при выборе победителя, однако может склонить чашу весов в сторону тех, кто может позволить себе демпинг. Существенный размер обеспечения контракта отсекает небольшие организации без оборотных средств. Условие на участие только субъектов малого и среднего бизнеса отсекает крупные вузы.

Зато ряд других часто используемых параметров дает преимущество именно крупным вузам. Это число выполненных работ , близких по тематике и объему при расширительном толковании близости тематики. Число штатных специалистов , имеющих определенное звание, ученую степень, научные публикации – также параметр, выгодный вузам. Хотя наличие степеней и публикаций далеко не всегда коррелирует с наличием у эксперта компетенций, важных для стратегического планирования. Такие компетенции часто есть у профессионалов, имеющих большой практический опыт и навыки консультирования, но не утруждающих себя получением ученой степени (сильно девальвированной) или подготовкой научных публикаций.

Регулирование параметров отбора консультанта

Анализ показывает, что большинство применяемых заказчиками критериев повышают шансы на успех первой группы поставщиков, то есть НИУ ВШЭ и РАНХиГС. Тем не менее эти вузы выигрывают не всегда. В реальности заказчик руководствуется не только заявленными критериями, но и неявными предпочтениями. Несмотря на наличие сложных формул расчета итоговой оценки заявок, якобы объективирующих выбор, заметно влияет на победу именно субъективная экспертная оценка членов конкурсной комиссии по подкритериям.

Долговременный опыт наблюдения за рынком показывает, что, как правило, заказчик, объявляя конкурс, уже знает, какой тип поставщика для него предпочтителен и даже какая конкретно организация намечена в исполнители. Это бывает видно и по техническому заданию, и по набору критериев. Массовый опрос подтверждает это наблюдение [Яковлев, Ткаченко, Родионова, 2018]. В таких случаях конкурс превращается в обязательный ритуал с заранее известным результатом.

Характерный пример – феномен «Брянская область – РАНХиГС». Выиграв в начале 2018 г. право разрабатывать стратегию области и г. Брянска, РАНХиГС затем последовательно выиграл практически все конкурсы на разработку стратегий муниципальных образований Брянской области (это более 25 контрактов), в основном со стандартной ценой в 300 тыс. рублей. Типовые условия отбора сконструированы под желаемого победителя: цена контракта – 20 %, что исключает возможность победить демпингом, опыт работы и квалификация участника конкурса – 80 %.

Опыт работы и квалификация оцениваются тремя параметрами: количество разработанных стратегий социально-экономического развития муниципальных образований в соответствии с требованиями 172-ФЗ; количество разработанных стратегий развития территорий, отраслей, предприятий, мер и направлений социально-экономической и пространственной политики; количество привлекаемых докторов и кандидатов экономических наук.

Таблица 10

Число побед в конкурсах по типам условий в 34 открытых конкурсах

|

Группа консультантов |

Тип условий конкурса |

Итого |

||||

|

2К |

2Ц |

3КР |

3Р |

Д |

||

|

1 |

5 |

2 |

2 |

0 |

1 |

10 |

|

2 |

1 |

1 |

2 |

1 |

1 |

6 |

|

3 |

0 |

0 |

1 |

0 |

0 |

1 |

|

4 |

4 |

2 |

3 |

3 |

1 |

13 |

|

5 |

1 |

1 |

1 |

1 |

0 |

4 |

Примечание. Составлено автором.

Высший балл получает участник, показавший максимальное значение параметра. Понятно, что кроме РАНХиГС только НИУ ВШЭ мог бы конкурировать по этим параметрам. А после того как РАНХиГС выполнит все контракты по муниципалитетам Брянской области по параметру 1, она станет абсолютно недосягаемой в последующих конкурсах.

РАНХиГС откровенно бросила вызов системе госзакупок для того, чтобы возобладал здравый (в сегодняшнем понимании централизованного стратегического планирования) смысл, и все муниципальные образования одного субъекта Федерации получили единообразные и согласованные стратегии. Кстати, другой вариант решения проблемы использован в Башкортостане. Все муниципальные стратегии по поручению Правительства Республики Башкортостан (решение Стратегического комитета РБ от 28 июня 2018 г.) разработает государственное автономное научное учреждение «Институт стратегических исследований Республики Башкортостан».

Возможность выбора определенного консультанта – сложно с точки зрения закона. Но для творческих работ и узко специализированных рынков с небольшим количеством квалифицированных надежных участников использование шаблонов госзакупок, подходящих для массовой продукции, скорее вредно. Об этом неоднократно писали и говорили. Участники рынка ищут обходные пути, и в конце концов находят. При этом суммы заказов таковы, что о серьезной коррупции речь не идет. Заказчики просто хотят иметь надежного партнера с хорошей репутацией. К сожалению, даже настраивая условия под определенный тип поставщика, заказчики нередко ошибаются, и в победители выходят совершенно случайные фирмы, нередко из числа «тендеристов». Вероятно, этим объясняется растущая доля отмененных конкурсов.

Процедура выбора консультанта должна быть настроена так, чтобы отличить качественный консультационный продукт от низкокачественного. Мы согласны с Т.В. Самусевой, что «консультант, оказывающий качественные услуги, не будет скрывать от потребителя: свои технологии; информацию о деталях реализации проекта; проблемы при реализации проекта; требования к заказчику; информацию о процедуре оказания консультационных услуг; свой опыт; свой подход к решению проблемы и свою идеологию; варианты реализации проекта» [Самусева, 2015]. А значит, надо стремиться повышать вес критериев квалификации консультанта и характеристик результата, понимая, как формулирование подкритериев повлияет на определение победителя (табл. 11).

Осознанное регулирование параметров отбора необходимо заказчикам, заинтересованным в качественном результате, понимающим, какой тип поставщика им интересен, и не желающим оказаться с победителем, неспособным выполнить техническое задание, но сумевшим «накрутить» нужные показатели.

Таблица 11

Регулируемые параметры отбора поставщика и их влияние на выбор победителя

|

Параметр |

Влияние |

Рекомендация |

|

1. Цена |

При высокой значимости преимущество получают те, кто может демпинговать – маленькие фирмы без накладных расходов и крупные вузы, которые могут привлекать дешевых работников и имеют внутренние возможности софинансирования и использования оборотных средств. Снижать цену могут и компании, обладающие технологиями разработки, позволяющими экономить за счет автоматизации, унификации и работы «на поток» |

Устанавливать значимость критерия на уровне 20–30 % |

|

2. Размер обеспечения контракта |

Существенный размер обеспечения и сдвиг оплаты к концу проекта отсекают небольшие организации, чувствительные к увеличению затрат на банковские гарантии и кредит. Дает преимущество крупным компаниям |

Использовать с пониманием последствий |

|

3. Ограничения по субподрядам и степень контроля расходов |

Требование предоставления полной финансовой отчетности при запрете субподрядов может затруднить выполнение контрактов как «тендеристам», так и добросовестным исполнителям |

Без субподрядчиков трудно сформировать полноценную команду. В крупных проектах лучше запреты не устанавливать |

Окончание таблицы 11

|

Параметр |

Влияние |

Рекомендация |

|

4. Организационная форма и размер |

Допуск к участию только субъектов малого и среднего бизнеса отсекает крупные вузы и дает возможности для малых и средних специализированных компаний |

Использовать в случаях, когда участие крупных вузов нецелесообразно |

|

5. Число выполненных работ аналогичной тематики |

При использовании этого подкритерия существенно зафиксировать, за какой период и какой стоимости работы будут учитываться. И что считать аналогичной тематикой. Более длительный период даст преимущество компаниям с давней историей, но, возможно, уже утратившим часть компетенций. Если аналогичными по тематике будут считаться любые НИР социальноэкономической проблематики, то победят крупные вузы. Они всегда будут побеждать, если шкала оценок не имеет ограничения сверху, то есть высший балл получает организация с максимальным значением показателя. Чтобы этого избежать, можно установить ограничение, например, все организации, показавшие более 5 (или 7) аналогичных работ, получают одинаковый высший балл. Это вполне разумно, поскольку такое количество выполненных работ достаточно характеризует опыт исполнителя |

Считать аналогичными работами только проекты разработки документов стратегического планирования близких по размерам объектов. Устанавливать шкалу оценок с ограничением сверху. Учитывать работы за 7–10 лет |

|

6. Число благодарственных писем от заказчиков аналогичных работ |

Показатель, по сути, дублирует показатель 5. Дает преимущество опытным компаниям, умеющим устанавливать отношения с заказчиками и с хорошими пиар-службами |

Аналогично 5 |

|

7. Число штатных специалистов нужного профиля |

По показателю числа специалистов, имеющих научные степени и высокие показатели публикационной активности, всегда будут выигрывать крупные вузы. Хотя реальными исполнителями могут оказаться аспиранты и студенты (что не всегда плохо) |

Устанавливать шкалу оценок с ограничением сверху (5–7 профильных специалистов вполне достаточно) |

|

8. Количество публикаций по теме стратегического планирования: а) изданных организацией и б) штатных специалистов, участвующих в разработке |

Показатель хорош с точки зрения верифицируемости. Преимущество получат вузы, где публикационная активность входит в число основных требований к сотрудникам, и специализированные организации с длительной историей. Как разновидность данного параметра, можно предложить ввести в требования наличие опубликованной (в виде монографии, статей и/или описания на сайте организации) методики работы над документами стратегического планирования. Даже безотносительно качества самой методики, ее наличие характеризует опытных специализированных игроков, успевших выработать работоспособные методики и не опасающихся их опубликовать |

Учитывать публикации не только в научных, но и в солидных массовых изданиях. Больший вес давать публикациям, изданным под грифом организации. Больший вес давать методическим публикациям |

|

9. Комментарии к техническому заданию |

Теоретически самый лучший критерий. В комментариях участник конкурса может продемонстрировать и понимание задач, и логичность методов решения, и дать ссылки на свой прошлый опыт, и охарактеризовать специалистов, которые будут выполнять те или иные задачи. Сложность в том, что оценивать комментарии должны специалисты, которых в составе конкурсных комиссий может не оказаться, и мнения которых трудно объективизировать |

Использовать с максимальным весом, если есть возможность привлечения независимых экспертов для объективной оценки и/или разработана система формализованной оценки качества комментариев |

Примечание. Составлено автором.

Выводы и рекомендации

Рынок ТСК невелик по объему – не более 200 млн руб. в год. Стоимость входа на рынок мала, поэтому пытают счастье многие (за 3 года – 286 компаний), но ключевых участников всего 21, и они поделили 66 % рынка. При этом доминируют (и усиливают доминирование) крупные государственные вузы – НИУ ВШЭ, РАНХиГС и МГУ им. Ломоносова. Они часто участвуют в конкурсах и получили 35 % рынка.

Есть признаки того, что большая часть конкурсов проводится в расчете на конкретного победителя (высокая доля «проблемных» конкурсов – с отменой или изменением условий; наличие компаний, побеждающих во всех конкурсах, в которых участвуют, и компаний с высокой долей побед).

Критерии конкурсного отбора выгодны для крупных государственных вузов и НИИ и подталкивают к концентрации и огосударствлению. Однако на рынке есть много небольших, но опытных организаций-консультантов. Заказчики, предпочитающие таких исполнителей, могут вводить в конкурсную документацию условие доступа только субъектов малого и среднего бизнеса, а также использовать шкалы присвоения балльных оценок с ограничениями сверху.

Имеет смысл шире использовать такие критерии, как «Комментарии к техническому заданию» и «Характеристики ведущих специалистов в привязке к позиции в проекте». Описание команды проекта с точки зрения ее структуры и должностных позиций позволяет судить о подходе к разработке. А подробные биографические справки с акцентом на профильный опыт позволяют оценить квалификацию исполнителей на основе реальных достижений, а не формальных степеней и званий.

Для использования такого рода критериев отбора необходимо иметь квалифицированную отборочную комиссию. Для сложных и дорогостоящих работ имело бы смысл узаконить процедуру «смотрин» – открытых презентаций претендентов, оцениваемых независимым жюри с трансляцией в Интернете. Оценки по итогам конкурса презентаций можно было бы учитывать при итоговом отборе наряду с критериями цены и другими. Понятно, что это требует дополнительных затрат как от заказчика, так и от претендентов. Но эффект очевиден.

Снижает возможности формирования команд необходимой квалификации отсутствие в российском законодательстве понятия консорциума, создаваемого для участия в конкретном конкурсе. Имеет смысл узаконить совместную подачу от двух-трех организаций с суммированием их показателей квалификации и качества. Идеальных систем конкурсного отбора не существует. Остается уповать на лучшее взаимное информирование участников рынка, чему, надеемся, послужит данная статья, а также наши регулярные обзоры рынка ТСК на StratPlan.ru.

Список литературы Рынок территориального стратегического консалтинга в России в 2016-2018 гг.: заметки инсайдера

- Балобанов А. Е., Каменская Е. А., Лукьянов А. Н., Маркарян М. Г., Марченко Г. В., Мачульская О. В., Розанова Е. Д., Совдагаров Р. С., 2004. Муниципальные стратегии -сделано в России. М.: Аспект Пресс. 208 с.

- Островная М. В., Подколзина Е. А., 2018. Ограничения конкуренции на примере российских государственных закупок//Вопросы экономики. № 2. С. 56-73.

- Пилясов А. Н., Замятина Н. Ю., 2015. Место СОПС на рынке услуг регионального консалтинга (по разработке стратегий субъектов Российской Федерации, городов и муниципальных районов)//Современные производительные силы. № 4. С. 85-92.

- Самусева Т. В., 2015. Рынок «лимонного консалтинга»: содержание, основные проблемы и противодействующие механизмы//Инновационная экономика. № 3 (4). С. 4. Стратегирование-2010: лидеры рынка, 2010. СПб.: МЦСЭИ «Леонтьевский центр». 72 с.

- Тарасов В. И., Трофимова В. В., 2016. Стратегический консалтинг: особенности функционирования в России//Экономика устойчивого развития. № 2. С. 322-327.

- Шайхлисламов В. А., 2013. Особенности развития российского рынка стратегического консалтинга//Экономика, статистика и информатика. Вестник УМО. № 2. С. 84-86.

- Яковлев А. А., Ткаченко А. В., Родионова Ю. Д., 2018. Причины заключения контрактов с заранее определенными поставщиками: результаты эмпирического исследования//Вопросы экономики. № 10. С. 90-105.