Самозанятые в России: структура, динамика и нерешенные вопросы налогового эксперимента

Автор: Голенкова З.Т., Горина Т.И.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Социология

Статья в выпуске: 11, 2025 года.

Бесплатный доступ

В статье проводится комплексный анализ института самозанятости в России в рамках реализации специального налогового режима (НПД). Синтезируя результаты современных научных исследований, авторы выявили ключевые проблемные зоны эксперимента: правовую неопределенность статуса самозанятых, их социальную незащищенность, риски пенсионного обеспечения и распространение практик «вынужденной самозанятости». На основе данных официальной статистики и отраслевых исследований в статье раскрывается финансовая и структурная характеристика сектора. Авторы заключают, что разрешение выявленных противоречий требует выработки комплексного межотраслевого подхода, выходящего за рамки текущего налогового регулирования. Отмечается, что перспективы развития института самозанятости связаны со значительными изменениями в существующих правилах регулирования трудовых отношений и предотвращения возможных злоупотреблений либо, в случае преждевременного свертывания эксперимента, могут быть сопряжены с массовым перемещением плательщиков НПД в теневую экономику и утратой достигнутого уровня легализации их деятельности.

Самозанятость, налог на профессиональный доход, правовой статус, финансовые показатели, теневой сектор, платформенная занятость, налоговое администрирование

Короткий адрес: https://sciup.org/149149940

IDR: 149149940 | УДК: 331.5 | DOI: 10.24158/tipor.2025.11.1

Self-Employed in Russia: Structure, Dynamics, and Unresolved Issues of the Tax Experiment

This article provides a comprehensive analysis of the self-employment system in Russia within the framework of the special tax regime (STR). Synthesizing the results of modern scientific research, the authors identify key problem areas of the experiment: the legal uncertainty of the self-employed’s status, their social vulnerability, pension security risks, and the spread of “forced self-employment” practices. Based on official statistics and industry research, the article reveals the financial and structural characteristics of the sector. The authors conclude that resolving the identified contradictions requires the development of a comprehensive, cross-sectoral approach that goes beyond current tax regulations. It is emphasized that the prospects for the development of self-employment are linked to significant changes in existing labor regulations and the prevention of potential abuses. If the experiment is prematurely terminated, it could lead to a mass migration of STR payers into the shadow economy and the loss of the achieved level of legalization of their activities.

Текст научной статьи Самозанятые в России: структура, динамика и нерешенные вопросы налогового эксперимента

Введение . С 2019 г. в Российской Федерации реализуется эксперимент по установлению специального налогового режима для определенной категории граждан через введение налога на профессиональный доход (НПД). Оно было нацелено на решение целого комплекса социальных и экономических задач: легализацию занятых в неформальном секторе, увеличение поступлений в бюджет, повышение прозрачности рынка труда и формирование условий для добровольной и своевременной уплаты налогов. Одновременно предполагалось, что НПД станет стимулом для малого предпринимательства и самозанятости, снизит долговую нагрузку регионов и создаст более благоприятную среду для экономической активности граждан.

Задачей настоящей исследовательской работы является изучение эффективности действия нового налогового режима на основе количественной оценки динамики численности самозанятых граждан, использующих этот механизм налогообложения, а также анализ финансовых показателей их выручки и объемов налоговых отчислений. В исследовании рассматриваются проблемные зоны и риски, возникающие в ходе реализации эксперимента, срок которого завершается в конце 2028 г.

Информационной базой анализа послужили данные Единого реестра субъектов малого и среднего предпринимательства, открытые статистические сведения Федеральной налоговой службы России (ФНС России), материалы научных публикаций и аналитических обзоров.

Самозанятость в России: институциональные противоречия и практические эффекты налогового эксперимента . На сегодняшний день в научной литературе сформировался обширный дискурс, посвященный феномену легализованной самозанятости в рамках специального налогового режима (НПД). Значительный вклад в его структурирование внесли ученые, представившие комплексный аналитический обзор существующих исследований с детальной систематизацией тематических направлений (Чудиновских, Долженко, 2023). Учеными выделены ключевые векторы научного поиска, среди которых: правовой статус и регуляторные аспекты; влияние на рынок труда; региональная и гендерная специфика; сравнительный анализ с зарубежными моделями; деятельность в условиях цифровой экономики; а также социодемогра-фический портрет данной категории работников.

Несмотря на многочисленные исследования, правовая неопределенность статуса самозанятых продолжает оставаться центральной темой научных изысканий современных ученых. Они отмечают гибридную природу правового положения граждан этой категории, заключающуюся в возможности его трактовки как в качестве основного, так и дополнительного (Глотов, Алешкова, 2022). При этом самозанятые остаются вне защитных норм Трудового кодекса1, что находит подтверждение в исследованиях, где акцентируется отсутствие у граждан этой категории ключевых социальных гарантий и проблематичность формирования пенсионных накоплений (Чудиновских, Долженко, 2023). Поднимаются вопросы судебной защиты самозанятых лиц, в частности, проблемы неясности подведомственности споров (Ершова и др., 2023; Шапсугова, 2021).

Значительный пласт научных изысканий посвящен анализу рисков для пенсионной системы и уязвимых групп на рынке труда. Отмечается прямая угроза будущей дестабилизации социальноэкономической ситуации, связываемая с перспективой формирования значительной прослойки лиц пенсионного возраста без прав на страховую пенсию (Мастеров, 2022). Исследуется феномен «вынужденной самозанятости» среди старших возрастных групп, идентифицируются специфические риски для пожилых работников в гиг-экономике (Климова, 2022; Ниорадзе, 2022).

Учеными отмечается, что парадоксальным следствием введения легализационного режима стало инициирование новых форм уклонения от налогов. Подчеркивается, что самозанятость зачастую не выполняет функцию стимулирования предпринимательской активности, выступая инструментом легализации арендных платежей или маскировки трудовых отношений (Чекмарев и др., 2022).

Установленное в России ограничение годового дохода самозанятых в 2,4 млн рублей создает существенный стимул для сокрытия доходов и ухода в теневой сектор. Существующий лимит заставляет участников эксперимента искусственно занижать доходы для сохранения льготного налогового режима. Параллельно наблюдается массовое использование статуса самозанятого для прикрытия реальных трудовых отношений - в 2022 г. выявлено 663 тысячи случаев такой подмены. Это не только нарушает трудовые права работников, но и подрывает институт трудового договора (Брушкова, 2025).

В контексте цифровой экономики самозанятость начинает играть ключевую функциональную роль в становлении платформенного капитализма. Формируется либеральная регуляторная модель, основанная на альянсе государства и крупного цифрового капитала, где статус самозанятого обеспечивает минимизацию издержек бизнеса при одновременном усилении фискального контроля (Шевчук, 2022). Он же обуславливает социальную незащищенность граждан от безработицы и приводит к вынужденной самоэксплуатации из-за отсутствия контроля за режимом труда. Отмечается опасная тенденция роста «насильственной самозанятости» (Воробьева, 2023).

Несмотря на выявленные проблемы, налоговый режим демонстрирует практическую ценность для различных групп населения. Для наглядности преимуществ режима можно рассмотреть специфику его применения в отдельных профессиональных нишах. Например, репетиторы, работающие по НПД, освобождены от использования контрольно-кассовой техники, подачи налоговой декларации и получения лицензии на образовательную деятельность. Взаимодействие с клиентами может оформляться устным соглашением, а для расчетов достаточно сформировать чек в мобильном приложении «Мой налог» или через партнеров ФНС, что минимизирует административные барьеры1.

Несомненным преимуществом является административная простота, обеспечиваемая цифровой платформой «Мой налог» и развитой экосистемой партнеров ФНС. Более 100 организаций – банков, маркетплейсов и бирж фриланса – помогают автоматизировать регистрацию, расчеты и уплату налогов. Данное взаимодействие, являющееся добровольным, доказало свою эффективность: как показывают данные по Псковской области, 92 % самозанятых зарегистрировались через партнеров, которыми также было сформировано 86 % всех чеков2.

Особого внимания заслуживает групповая дифференциация пользователей режима. Для пенсионеров НПД становится инструментом социальной адаптации, позволяя получать дополнительный доход без потери индексации пенсии. Параллельно формируется когорта молодых самозанятых: законодательство предусматривает возможность регистрации несовершеннолетних от 14 лет. Статистика по Новгородской области, где 607 несовершеннолетних успешно применяют данный режим, подтверждает его востребованность среди молодежи3.

Таким образом, комплексный анализ позволяет констатировать неоднозначную результативность российского эксперимента по легализации самозанятости. С одной стороны, режим НПД доказал операционную эффективность и востребованность среди различных социальнодемографических групп. С другой – сохраняются фундаментальные проблемы правового статуса, социальной защищенности и риски для бюджетно-пенсионной регуляции. Разрешение этих противоречий требует выработки комплексного межотраслевого подхода, выходящего далеко за рамки текущего налогового регулирования.

Данная статья развивает исследовательскую серию, инициированную работой «Внедрение в России специального налогового режима “Налог на профессиональный доход” в зеркале статистики: региональные различия» (Горина, 2023). В предыдущей публикации были обозначены предпосылки и история законодательной инициативы, приведены основные информационные ресурсы для граждан, применяющих НПД, рассмотрены правовые аспекты этого статуса и предложены интерпретации понятия «самозанятый». Также была представлена хронология внедрения нового режима с 2019 по 2023 гг. и проанализирована динамика роста численности самозанятых по регионам Российской Федерации. Особое внимание уделялось гипотезе о том, что положительная динамика, наблюдаемая в республиках Северо-Кавказского федерального округа, во многом обусловлена масштабным внедрением программы государственной поддержки «Социальный контракт».

Структура категории самозанятых граждан, применяющих специальный налоговый режим «Налог на профессиональный доход», остается крайне неоднородной. За шесть лет реализации эксперимента внутри нее сформировались различные типы участников, отличающиеся как по мотивации, так и по степени самостоятельности экономической активности. Среди них присутствуют лица, сознательно выбравшие предпринимательский путь и рассматривающие НПД как удобную и легальную форму ведения собственного дела, а также те, кто оказался в этой системе вынужденно, вследствие структурных изменений на рынке труда или решений работодателей.

Первые – условно «осознанные предприниматели» – включают физических лиц, легализовавших собственную деятельность через приложение «Мой налог», индивидуальных предпринимателей, перешедших с других режимов налогообложения, а также участников программ социальной поддержки, в том числе тех, кто начал свое дело в рамках социального контракта. Для них переход на НПД стал осознанным выбором, символом независимости и возможностью вести деятельность с минимальными административными барьерами. С определенными допущениями в эту категорию же можно отнести граждан, совмещающих трудовую занятость с дополнительным доходом от самозанятости или сдающих жилую недвижимость в аренду. Сдача жилья или коммерческих помещений по НПД обеспечивает прозрачность сделок, защищает арендодателя от налоговых претензий и позволяет арендатору получить официальное подтверждение платежей. Распространение этой практики способствует постепенной легализации арендного рынка и формированию новой культуры налоговой добросовестности.

Другая часть участников – «самозанятые по найму» – пополнила ряды НПД не по собственной инициативе. Это работники, которых работодатели перевели на новый формат взаимодействия для оптимизации налоговой нагрузки, а также лица, для которых регистрация в статусе плательщика НПД являлась условием приема на работу. К этой группе относятся также граждане стран ЕАЭС, работающие на территории России и зарегистрированные в приложении НПД. Согласно данным исследования «Ромира», до 60 % всех курьеров работают в данном статусе1.

В рамках эксперимента по НПД сформировалась многослойная социально-экономическая структура, где соседствуют индивидуальные предприниматели, самозанятые-фрилансеры, арендодатели, а также лица, переведенные в данный статус работодателями. Это создает сложную и противоречивую картину: с одной стороны, – рост числа легальных налогоплательщиков, с другой – появление новых форм неустойчивой занятости, требующих дополнительного регулирования.

Совершенствование правового регулирования и налогового администрирования режима НПД . В конце 2024 г. в Государственную Думу был внесен законопроект, предусматривающий повышение максимальной суммы годового дохода самозанятых с 2,4 до 4,2 млн рублей2. Инициатива была продиктована как высокими темпами инфляции, так и тем, что действующий лимит уже не отражает реальных масштабов доходов многих категорий самозанятых. По оценкам экспертов, низкий порог ограничивает развитие деятельности и вынуждает часть участников эксперимента уходить в тень, чтобы не утратить право на применение режима НПД. Несмотря на то, что законопроект не был принят, сама постановка вопроса свидетельствует о необходимости адаптации налогового режима к изменяющимся экономическим условиям и растущей роли самозанятых в структуре занятости.

Параллельно в налоговом регулировании плательщиков НПД произошли и другие изменения. До 2025 г. лица, прекратившие применение режима НПД, могли переходить только на упрощенную систему налогообложения (УСН) либо на единый сельскохозяйственный налог. С 2025 г. их возможности расширены: теперь самозанятые смогут выбрать также патентную систему налогообложения (ПСН) или автоматизированную упрощенную систему налогообложения (АУСН)3. Эти нововведения направлены на создание более плавного перехода между различными формами самозанятости и малым бизнесом, что особенно актуально для тех, чей доход приближается к предельному лимиту по НПД.

Еще одно изменение связано с включением плательщиков НПД в число субъектов, чьи данные используются для формирования государственной статистики. С 2025 г. самозанятые формально отнесены к числу тех, кто обязан предоставлять статистическую информацию о своей деятельности. Однако, как разъяснил Минфин России в письме от 4 декабря 2024 года № 03-11-11/1220744, самозанятые не обязаны самостоятельно заполнять и направлять какие-либо отчеты: соответствующие сведения о них Федеральная налоговая служба будет передавать в Росстат автоматически. Таким образом, новый порядок не создает дополнительных административных барьеров, сохраняя принцип «минимального участия налогоплательщика» в отчетности – один из ключевых факторов популярности НПД5.

Несмотря на стремительное распространение режима налога на профессиональный доход и его технологическую простоту, сохраняется ряд ограничений, затрагивающих социально-правовой статус самозанятых. Как демонстрирует анализ научных исследований, наиболее острыми остаются вопросы пенсионного обеспечения и социальных гарантий. Отсутствие страховых взносов в фонд обязательного пенсионного страхования создает долгосрочные риски как для самих самозанятых, так и для сбалансированности пенсионного обеспечения граждан страны в целом.

Сохраняется проблема «вынужденной самозанятости», когда работники лишаются традиционных трудовых гарантий под давлением экономической оптимизации. Эти фундаментальные противоречия требуют комплексного межотраслевого решения, выходящего за рамки исключительно фискального регулирования и предполагающего разработку сбалансированной модели социальной защиты данной категории работников.

Кроме того, остаются вопросы, связанные с подтверждением доходов. Несмотря на то что приложение «Мой налог» позволяет сформировать справку о поступлениях, банки и кредитные организации до сих пор не выработали единый подход к оценке платежеспособности самозанятых при выдаче кредитов или ипотечных займов. Это существенно ограничивает их доступ к финансовым инструментам, особенно для тех, кто работает без постоянного потока заказов.

Еще один аспект – применение штрафов и санкций. Несмотря на упрощенный формат ведения деятельности, нарушение установленных правил влечет административную ответственность. Так, при осуществлении видов деятельности, не подпадающих под режим НПД, или превышении лимита дохода в 2,4 млн рублей налогоплательщик обязан перейти на иную систему налогообложения, приложение «Мой налог» заблокирует формирование чеков, предприниматель снимается с учета как самозанятый и должен предоставить заявление на УСН1.

Кроме того, применение НПД при фактических трудовых отношениях (например, если «самозанятый» выполняет обязанности штатного работника) также расценивается как уклонение от уплаты налогов. В этом случае ответственность может наступить не только для исполнителя, но и для заказчика, что особенно актуально для организаций, массово переводивших сотрудников в статус самозанятых.

Наблюдаются случаи необоснованной корректировки ранее переданных сведений о расчетах через аннулирование чеков. Важно подчеркнуть, что сам по себе функционал аннулирования чеков в приложении «Мой налог» является легитимным инструментом, предназначенным для корректировки технических ошибок пользователей или оформления возврата средств. Однако статистические данные свидетельствуют о масштабности этого явления. Например, в Республике Тыва из 3,9 млн оформленных чеков аннулировано 6,3 % на общую сумму 568 млн рублей при общем доходе самозанятых 3 347 млн рублей2.

Законодательство предусматривает четкие основания для такой процедуры: исправление ошибок в реквизитах или возврат средств клиенту. Во всех иных случаях массовое аннулирование чеков может рассматриваться как потенциальный механизм сокрытия доходов. Налоговым кодексом РФ3 установлена прогрессивная шкала ответственности за такие нарушения: первичное нарушение влечет штраф в размере 20 % от суммы расчета, повторное в течение шести месяцев – 100 %. Выявленная практика демонстрирует необходимость совершенствования механизмов налогового контроля и повышения финансовой грамотности самозанятых, поскольку масштабы аннулирования чеков свидетельствуют либо о ошибках в работе с приложением, либо о сознательных попытках минимизации налоговых обязательств.

В настоящее время налоговые органы сконцентрированы на выявлении формальных нарушений в деятельности самозанятых, уделяя особое внимание соблюдению порядка формирования чеков, контролю за превышением допустимого годового дохода и своевременности уплаты налогов. Мониторинг осуществляется через проверку документации у юридических лиц-заказчиков, а также путем проведения контрольных закупок с последующим анализом корректности оформления расчетов4. Выявленные нарушения, в частности, необоснованное аннулирование чеков или сокрытие доходов, влекут за собой применение финансовых санкций согласно Налоговому кодексу РФ5. Данные меры направлены на обеспечение легитимности применения специального налогового режима и пресечение практик уклонения от налоговых обязательств.

Риски подмены трудовых отношений при работе с самозанятыми. Сотрудничество с самозанятыми гражданами требует строгого соблюдения законодательных норм во избежание рисков переквалификации гражданско-правовых отношений в трудовые. Федеральная налоговая служба (ФНС) России выделяет1 следующие ключевые аспекты, требующие внимания работодателей:

-

1. Проверка статуса контрагента – необходимо подтвердить регистрацию исполнителя в качестве плательщика НПД и исключить сотрудничество с бывшими работниками в течение двух лет после увольнения.

-

2. Содержание договора – предметом договора гражданско-правового характера (ГПХ) должен быть конкретный результат работы, исключающий постоянный характер деятельности и организационную зависимость исполнителя.

-

3. Документооборот – обязательным требованием является получение чека, подтверждающего расчеты, и мониторинг его статуса во избежание аннулирования.

-

4. Организация работы – предпочтительна удаленная форма сотрудничества без использования инфраструктуры заказчика.

Нарушение этих требований может привести к переквалификации договоров с последующим взысканием с работодателя страховых взносов, компенсаций за неиспользованный отпуск и возмещением морального вреда. ФНС подчеркивает необходимость заключения гражданско-правовых договоров исключительно с реально осуществляющими самостоятельную деятельность плательщиками НПД.

В этой связи актуален вопрос о том, каким образом крупнейшие компании-агрегаторы (курьерские службы, такси и др.) строят отношения с исполнителями – плательщиками НПД, избегая при этом штрафных санкций ФНС за подмену трудовых отношений. Как сообщал «Коммерсантъ» еще в 2021 г. (Курьеров загоняют в штат, 2021), компании рыбной отрасли и рестораторы обратились в ФНС с требованием оценить правомерность массового перевода курьеров в статус самозанятых такими сервисами, как «Яндекс.Еда» и Delivery Club. По мнению представителей бизнеса, сложившаяся практика создает неравные конкурентные условия. Агрегаторы, экономя на налоговых отчислениях в Пенсионный фонд России (ПФР) и Фонд соцстрахования, получают возможность устанавливать более высокие ставки оплаты, в то время как компании с штатными сотрудниками несут дополнительные расходы. Это позволяет сервисам доставки максимизировать прибыль и устанавливать монопольно высокие тарифы.

С одной стороны, самозанятые курьеры лишены социальных гарантий, с другой – возникает дисбаланс на рынке труда. Бизнес-сообщество предлагает унифицировать процесс привлечения самозанятых и гарантировать социальные выплаты работникам доставки, что позволит восстановить справедливую конкурентную среду.

В совокупности эти факторы указывают на то, что успешность эксперимента зависит не только от налоговой дисциплины и цифровой инфраструктуры, но и от сбалансированности социальной составляющей. Без обоснованного решения существует риск, что по окончании срока действия режима – в конце 2028 г. – государство столкнется с новыми вызовами: ростом социальной нагрузки, необходимостью перераспределения бюджетных ресурсов и поиском новых инструментов легализации труда. Несмотря на выявленные противоречия, статистические данные демонстрируют устойчивый рост численности самозанятых во всех регионах страны на протяжении всего периода действия эксперимента (табл. 1, 2).

Таблица 1 – Сведения о количестве самозанятых граждан Российской Федерации, зафиксировавших свой статус и применяющих специальный налоговый режим «Налог на профессиональный доход»2

Table 1 – Information on the Number of Self-Employed Citizens of the Russian Federation Who Have Registered Their Status and Apply the Special Tax Regime “Tax on Professional Income”

|

Данные на дату |

Количество регионов |

Общая численность (чел.) |

В том числе: |

|||

|

ф i о Ф ф Z ^^ |

X ? m ^ К о _ Ф О § ® о J 5 ч п Щ щ S о |

с; |

^S^ что |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

31.03.2019 |

23 |

563 772 |

509 232 |

90 |

54 540 |

10 |

|

31.12.2020 |

85 |

1 603 638 |

1 458 792 |

91 |

144 846 |

9 |

|

31.12.2021 |

85 |

3 862 114 |

3 636 753 |

94 |

225 361 |

6 |

1 УФНС разъяснило, что заключение договоров с самозанятыми в целях подмены трудовых отношений несет серьезные риски для работодателя [Электронный ресурс] // Федеральная налоговая служба. URL: (дата обращения: 27.09.2024).

2 Единый реестр субъектов малого и среднего предпринимательства [Электронный ресурс] // Там же. URL: (дата обращения: 05.05.2025).

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

31.12.2022 |

85 |

6 561 475 |

6 223 063 |

95 |

338 412 |

5 |

|

31.04.2023 |

891 |

7 425 071 |

7 047 754 |

95 |

377 317 |

5 |

|

31.04.2024 |

89 |

10 260 288 |

9 754 889 |

95 |

505 399 |

5 |

|

31.04.2025 |

89 |

13 269 565 |

1 2618 439 |

95 |

651 126 |

5 |

Таблица 2 – Сведения о количестве самозанятых граждан, зафиксировавших свой статус и применяющих специальный налоговый режим «Налог на профессиональный доход» в новых регионах РФ (на 30.04.2025 г.)

Table 2 – Information on the Number of Self-Employed Individuals Who Have Registered Their Status and Are Applying the Special Tax Regime “Tax on Professional Income”

in the New Regions of the Russian Federation (As of April 30, 2025)

|

Наименование субъекта Российской Федерации |

Всего (человек) |

В том числе: |

|

|

физические лица |

индивидуальные предприниматели |

||

|

Город и космодром Байконур |

323 |

300 |

23 |

|

Запорожская область |

4 742 |

4 555 |

187 |

|

Донецкая Народная Республика |

31 566 |

30 888 |

678 |

|

Луганская Народная Республика |

15 332 |

14 928 |

404 |

|

Херсонская область |

2 119 |

2 077 |

42 |

|

ИТОГО |

54 082 |

52 748 |

1 334 |

Анализ динамики численности самозанятых в Российской Федерации и региональных особенностей распространения специального налогового режима . За весь период действия специального налогового режима показатели численности плательщиков НПД демонстрируют устойчивую положительную динамику в Российской Федерации. Непрерывный рост наблюдается как в общей совокупности самозанятых, так и в разрезе категорий – физических лиц и индивидуальных предпринимателей. Данная тенденция имеет универсальный характер и подтверждается на всех уровнях территориального деления – от федеральных округов до отдельных субъектов Федерации. Особого внимания заслуживает сохранение восходящей динамики даже в периоды значительных экономических потрясений, связанных с пандемией COVID-19 и началом специальной военной операции, что свидетельствует о востребованности налогового режима вне зависимости от внешнеэкономической конъюнктуры.

Анализ статистических данных выявляет существенную разницу в динамике регистрации между категориями налогоплательщиков. Физические лица проявляют значительно большую активность в использовании специального налогового режима, формируя стабильно доминирующую долю в общей численности самозанятых – свыше 90 % в каждый рассматриваемый период. В то же время доля индивидуальных предпринимателей остается незначительной (от 5 до 10 % в зависимости от года).

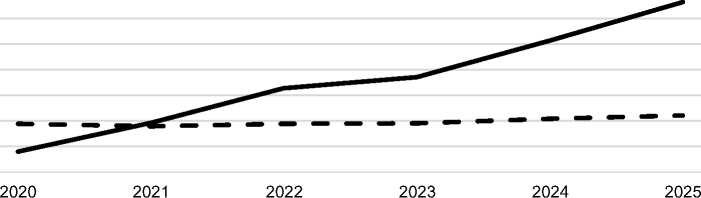

Сравнительный анализ динамики изменения (рис. 1) общего числа индивидуальных предпринимателей (ИП) (по данным отчетности ФНС (форма № 1-ИП)) и плательщиков НПД в стране показывает отсутствие существенного прироста показателя ИП с зафиксированным снижением в 2021 г., обусловленным экономическим кризисом периода пандемии COVID-19. При этом отсутствуют статистические данные, подтверждающие прямую зависимость уменьшения численности ИП от их перехода на режим налогообложения для самозанятых.

численность ИП ^^^^^^м численность НПД

Рисунок 1 – Динамика численности ИП и НПД 2

Figure 1 – Dynamics of the Number of Individual Entrepreneurs and Self-Employment Tax

Анализ распределения самозанятых по федеральным округам (табл. 3) за период 2020– 2025 гг. демонстрирует как выраженные тенденции перераспределения, так и устойчивость отдельных показателей.

Таблица 3 – Динамика изменения общей численности самозанятых РФ, применяющих специальный налоговый режим, в разрезе округов 1

Table 3 – Dynamics of Changes in the Total Number of Self-Employed Persons in the Russian Federation Using a Special Tax Regime, Broken Down by Districts

|

Наименование федерального округа РФ (ФО РФ) |

Удельный вес ФО 2020 г., % |

Удельный вес ФО 2021 г., % |

Удельный вес ФО 2022 г., % |

Удельный вес ФО 2023 г., % |

Удельный вес ФО 2024 г., % |

Удельный вес ФО 2025 г., % |

|

Центральный |

47 |

39 |

34 |

39 |

36 |

34 |

|

Приволжский |

18 |

17 |

16 |

11 |

12 |

12 |

|

Южный |

8 |

10 |

11 |

12 |

12 |

12 |

|

Северо-Западный |

10 |

11 |

11 |

3 |

3 |

4 |

|

Сибирский |

7 |

9 |

9 |

15 |

16 |

17 |

|

Северо-Кавказский |

1 |

3 |

8 |

7 |

7 |

7 |

|

Уральский |

7 |

7 |

7 |

9 |

9 |

10 |

|

Дальневосточный |

2 |

3 |

3 |

4 |

4 |

4 |

|

ИТОГО в РФ |

100 |

100 |

100 |

100 |

100 |

100 |

Наиболее существенной трансформацией стало постепенное снижение доли Центрального федерального округа с 47 до 34 % при одновременном росте представительства Сибирского ФО с 7 до 17 %. При этом обращает на себя внимание устойчивость позиций Южного (стабилизация на уровне 12 % с 2022 г.), Северо-Кавказского (7 % – с 2022 г.) и Уральского (постепенный рост до 10 %) федеральных округов. Также стабильными показателями характеризуется Дальневосточный ФО, сохраняющий 4-процентную долю в течение трех последних лет наблюдения.

Данная динамика свидетельствует о двух параллельных процессах: с одной стороны, происходит определенная децентрализация самозанятости с перераспределением в пользу Сибири и южных округов, с другой стороны, с 2022 г. устанавливается новая, относительно устойчивая конфигурация регионального распределения, где Центральный округ сохраняет лидерство (34 %), Сибирский – занимает вторую позицию (17 %), а остальные – демонстрируют стабильные удельные веса в структуре общей численности самозанятых в стране.

Анализ динамики численности плательщиков налога на профессиональный доход в разрезе субъектов Российской Федерации с максимальными показателями (табл. 4, 5) на 30 апреля 2023 г. и 2025 г. позволяет идентифицировать комплекс устойчивых тенденций при минимальных структурных изменениях в региональном распределении.

Таблица 4 – Показатели численности самозанятых граждан, зафиксировавших свой статус и применяющих специальный налоговый режим «Налог на профессиональный доход» (по состоянию на 30.04.2023 г.) 2

Table 4 – Number of Self-Employed Individuals Who Have Registered Their Status and Are Using the Special Tax Regime “Professional Income Tax”

(As of April 30, 2023)

|

Наименование субъекта РФ |

Всего (чел.) |

Доля субъекта в общей численности по РФ, % |

В том числе: |

|||

|

ф 8 5? CO 4 -8- |

я s о - _ ё ® ° о чю О £ ё о “ “ q т е |

Е с; |

к я щ Ф Н = 0- =ЦО о g Е О “ с |

|||

|

г. Москва |

1 334 365 |

18 |

1 254 680 |

18 |

79 685 |

21 |

|

Московская область |

528 961 |

7 |

493 300 |

7 |

35 661 |

9 |

|

г. Санкт-Петербург |

484 013 |

7 |

458 794 |

7 |

25 219 |

7 |

|

Краснодарский край |

348 059 |

5 |

327 669 |

5 |

20 390 |

5 |

|

Республика Татарстан (Татарстан) |

255 566 |

3 |

244 999 |

3 |

10 567 |

3 |

|

Республика Дагестан |

234 941 |

3 |

231 542 |

3 |

3 399 |

1 |

|

Ростовская область |

213 143 |

3 |

201 378 |

3 |

11 765 |

3 |

|

Свердловская область |

207 076 |

3 |

196 247 |

3 |

10 829 |

3 |

|

Самарская область |

172 422 |

2 |

165 309 |

2 |

7 113 |

2 |

|

Новосибирская область |

158 204 |

2 |

150 192 |

2 |

8 012 |

2 |

Таблица 5 – Показатели численности самозанятых граждан, зафиксировавших свой статус и применяющих специальный налоговый режим «Налог на профессиональный доход» (по состоянию на 30.04.2025 г.) 1

Table 5 – Indicators of the Number of Self-Employed Citizens Who Have Recorded Their Status and Apply the Special Tax Regime “Tax on Professional Income”

(As of April 30, 2025)

|

Наименование субъекта РФ |

Всего (чел.) |

Доля субъекта в общей численности по РФ, % |

В том числе: |

|||

|

ф о Ф ф Z -8- ^ |

2>SO-п- s ф о е о “ “ с; т е |

1= с; |

||||

|

г. Москва |

2 031 882 |

15 |

1 922 099 |

15 |

109 783 |

17 |

|

Московская область |

916 044 |

7 |

860 093 |

7 |

55 951 |

9 |

|

г. Санкт-Петербург |

866 774 |

7 |

820 983 |

7 |

45 791 |

7 |

|

Краснодарский край |

657 941 |

5 |

621 431 |

5 |

36 510 |

6 |

|

Свердловская область |

397 515 |

3 |

378 356 |

3 |

19 159 |

3 |

|

Ростовская область |

388 599 |

3 |

368 851 |

3 |

19 748 |

3 |

|

Республика Татарстан (Татарстан) |

386 954 |

3 |

369 661 |

3 |

17 293 |

3 |

|

Республика Дагестан |

316 942 |

2 |

309 351 |

2 |

7 591 |

1 |

|

Самарская область |

307 251 |

2 |

293 238 |

2 |

14 013 |

2 |

|

Новосибирская область |

300 377 |

2 |

286 199 |

2 |

14 178 |

2 |

Сравнительное исследование выявляет:

-

• сохранение состава лидирующих регионов. На протяжении анализируемого периода состав десяти субъектов РФ с наибольшей численностью самозанятых остался неизменным. В него стабильно входят: г. Москва, Московская область, г. Санкт-Петербург, Краснодарский край, Республики Татарстан и Дагестан, Ростовская, Свердловская, Самарская и Новосибирская области. Данная устойчивость состава свидетельствует о закреплении модели распространения специального налогового режима, которая тесно коррелирует с демографическим и экономическим потенциалом регионов;

-

• изменения в ранжировании регионов внутри топ-10. При сохранении общего состава лидеров зафиксированы незначительные изменения в их иерархичном распределении. Так, по состоянию на 2025 г., Свердловская область (397 515 чел.) опередила Республику Татарстан (386 954 чел.), переместившись на пятую позицию, в то время как последняя заняла шестое место в списке. Ростовская область (388 599 чел.) также укрепила свои позиции, оказавшись на седьмой строчке рейтинга, непосредственно следом за Татарстаном. Республика Дагестан, сохранив восьмую позицию, демонстрирует уникальную структурную особенность – максимальную долю физических лиц (97,6 %) в общей численности самозанятых региона, что существенно превышает среднероссийские показатели;

-

• концентрация в ведущих регионах. Доля трех ключевых субъектов – г. Москвы, Московской области и г. Санкт-Петербурга – в общероссийской численности самозанятых сократилась незначительно: с 32 % в 2023 г. до 29 % – в 2025 г. Несмотря на это, они продолжают аккумулировать значительную часть плательщиков НПД, что подтверждает их роль как основных центров развития данного налогового режима;

-

• универсальность структурного соотношения. Важно отметить, что баланс физических лиц и индивидуальных предпринимателей среди самозанятых остается практически неизменным во всех регионах-лидерах. Во всех субъектах из топ-10 доля физических лиц стабильно составляет 93–97 % от общей численности, а доля индивидуальных предпринимателей – 3–7 %. Это указывает на универсальность модели использования режима НПД, которая не зависит от региональной специфики в рамках данной группы субъектов.

Таким образом, динамика показателей демонстрирует стабилизацию региональной структуры плательщиков налога на профессиональный доход. Основные изменения носят позиционный характер и не затрагивают ни общий состав регионов-лидеров, ни сложившееся в них структурное соотношение категорий самозанятых.

Анализ финансовых показателей и отраслевого распределения самозанятых . Важным аспектом изучения феномена самозанятости является анализ его финансовых параметров и территориального распределения. На платформе поставки данных ФНС России представлена детальная статистика, позволяющая отслеживать агрегированные показатели в динамике.

Доступны помесячные данные о количестве зарегистрированных плательщиков НПД, общем объеме выручки (табл. 6), сумме начисленных налогов (табл. 7) и количестве сформированных чеков (табл. 8) с разбивкой показателей по физическим и юридическим лицам. Дополнительно приведены агрегированные данные по регионам РФ и графически представлена отраслевая структура самозанятых. Подобная статистика служит основой для оценки как фискальной эффективности специального режима и понимания реальных масштабов и структуры легализованной самозанятой деятельности в национальной экономике.

Таблица 6 – Сумма выручки в рублях по всем налогоплательщикам налога на профессиональный доход за выбранный месяц с разбивкой по выплатам от физических (ФЛ) и юридических лиц (ЮЛ) 1

Table 6 – Total Revenue in Rubles for All Taxpayers of Professional Income Tax for the Selected Month, Broken Down by Payments from Individuals (IE) and Legal Entities (LE)

|

Год |

Выручка (руб.) |

Распределение выручки между ФЛ и ЮЛ (%) |

|||

|

всего |

ФЛ |

ЮЛ |

ФЛ |

ЮЛ |

|

|

30.04.2020 |

8 781 308 704 |

3 286 301 282 |

5 495 007 422 |

37 |

63 |

|

30.04.2021 |

43 890 495 185 |

17 006 692 179 |

26 883 803 006 |

39 |

61 |

|

30.04.2022 |

66 615 804 985 |

26 659 136 125 |

39 956 668 860 |

40 |

60 |

|

30.04.2023 |

98 656 902 977 |

37 713 496 734 |

60 943 406 243 |

38 |

62 |

|

30.04.2024 |

164 989 276 522 |

67 763 215 176 |

97 226 061 346 |

41 |

59 |

|

30.04.2025 |

253 409 292 974 |

129 494 507 959 |

123 914 785 015 |

51 |

49 |

Таблица 7 – Сумма налога на профессиональный доход, начисленная за выбранный месяц, с разбивкой по налогам от физических и юридических лиц 2

Table 7 – Amount of Professional Income Tax Assessed for the Selected Month, Broken Down by Taxes from Individuals and Legal Entities

|

Год |

Налоги (руб.) |

Распределение налогов между ФЛ и ЮЛ (%) |

|||

|

всего |

ФЛ |

ЮЛ |

ФЛ |

ЮЛ ( |

|

|

30.04.2020 |

349 845 370 |

101 668 818 |

248 176 552 |

29 |

71 |

|

30.04.2021 |

1 827 448 006 |

546 807 969 |

1 280 640 037 |

30 |

70 |

|

30.04.2022 |

2 915 355 727 |

883 897 944 |

2 031 457 783 |

30 |

70 |

|

30.04.2023 |

4 485 635 709 |

1 278 683 892 |

3 206 951 817 |

29 |

71 |

|

30.04.2024 |

7 505 020 505 |

2 296 112 733 |

5 208 907 772 |

31 |

69 |

|

30.04.2025 |

11 312 284 021 |

4 576 740 692 |

6 735 543 329 |

40 |

60 |

Таблица 8 – Количество чеков, сформированных налогоплательщиками налога на профессиональный доход за выбранный месяц, с разбивкой по выплатам физическим и юридическим лицам3

Table 8 – Number of Receipts Generated by Professional Income Taxpayers for the Selected Month, Broken Down by Payments to Individuals and Legal Entities

|

Год |

Чеки (шт.) |

Распределение чеков между ФЛ и ЮЛ (%) |

|||

|

всего |

ФЛ |

ЮЛ |

ФЛ |

ЮЛ |

|

|

30.04.2020 |

6 842 450 |

5 940 840 |

901 610 |

87 |

13 |

|

30.04.2021 |

28 907 280 |

24 594 355 |

4 312 925 |

85 |

15 |

|

30.04.2022 |

40 615 967 |

35 494 021 |

5 121 946 |

87 |

13 |

|

30.04.2023 |

49 793 580 |

43 630 666 |

6 162 914 |

88 |

12 |

|

30.04.2024 |

96 169 173 |

85 900 583 |

10 268 590 |

89 |

11 |

|

30.04.2025 |

215 714 725 |

190 526 610 |

25 188 115 |

88 |

12 |

Анализ данных о структуре выручки, налоговых начислений и количестве операций плательщиков НПД позволяет сформулировать следующие выводы.

-

• Высокие темпы роста. За пятилетний период (апрель 2020 – апрель 2025 гг.) наблюдается значительный прирост ключевых показателей: совокупная выручка увеличилась в 28,9 раза, объем начисленных налогов – в 32,3 раза, а количество зафиксированных операций – в 31,5 раза. Указанная динамика свидетельствует о быстром расширении сферы применения специального налогового режима (см. табл. 6, 7, 8).

-

• Структурное доминирование B2B-сегмента. Несмотря на то, что на операции между физическими лицами (B2C) традиционно приходится преобладающая доля количества чеков (87– 89 % за весь период), именно выплаты от юридических лиц (B2B) обеспечивают основной объем

денежных потоков. На протяжении 2020–2024 гг. на расчеты с организациями и ИП стабильно приходилось 59–63 % совокупной выручки и 69–71 % налоговых поступлений.

-

• Изменение структуры в 2025 г. В 2025 г. зафиксирован структурный сдвиг: доля выручки, полученной от физических лиц, впервые достигла 51 %, а их вклад в налоговые начисления возрос до 40 %. Указанная динамика может свидетельствовать о расширении использования режима НПД в секторе микропредпринимательства, ориентированном на конечного потребителя, однако требует отдельного изучения факторов, обусловивших данное изменение (см. табл. 7).

-

• Концентрация фискальной эффективности. На 30.04.2025 г. общая численность плательщиков НПД составила 13 269 565 человек, из которых 95 % (12,6 млн) – физические лица, а 5 % (663 тыс.) – индивидуальные предприниматели. При этом наблюдается значительная диспропорция в их фискальном вкладе: на долю ИП приходится порядка 60 % всех поступлений по налогу (6,74 из 11,31 млрд руб.), тогда как участие индивидуальных предпринимателей в общем количестве операций не превышает 12 % (см. табл. 7).

Предположим, что основными причинами наблюдаемого соотношения являются:

-

• качественные различия в операциях: ИП, как правило, работают с корпоративными заказчиками по более крупным контрактам;

-

• эффект масштаба: средний размер операции у ИП существенно выше. Так, в 2025 г. средний платеж по чеку у ИП составлял около 4,9 тыс. руб., тогда как у физических лиц – приблизительно 680 руб.

-

• профессионализация сегмента: самозанятые-ИП зачастую представляют собой лиц, перешедших с иных режимов налогообложения (например, УСН) с целью оптимизации фискальной нагрузки, либо высококвалифицированных специалистов, оказывающих услуги бизнесу.

Таким образом, специальный налоговый режим НПД демонстрирует ярко выраженную концентрацию фискальной эффективности, соответствующую принципу Парето (с несколько измененными пропорциями): 5 % плательщиков (ИП) обеспечивают около 60 % налоговых поступлений. Это позволяет говорить о многозначной функции данного института: для большинства физических лиц он служит инструментом легализации небольших и нерегулярных доходов, тогда как для индивидуальных предпринимателей является эффективным механизмом налоговой оптимизации в рамках ведения профессиональной деятельности со значительными оборотами. Указанная диспропорция формирует потенциальные риски для пополнения бюджета, обусловленные зависимостью поступлений по НПД от ограниченной группы высокодоходных плательщиков.

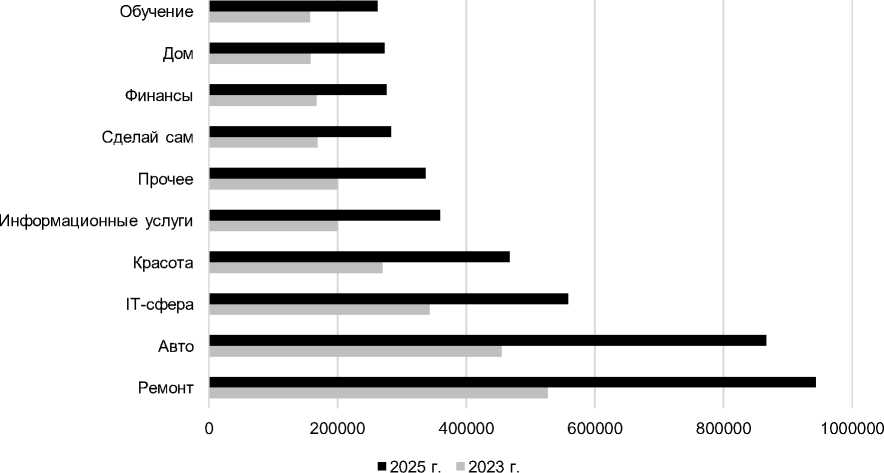

Анализ данных о количественном распределении самозанятых по отраслевой принадлежности за апрель 2023 г. и 2025 г., полученных с платформы поставки данных ФНС России, позволяет выявить следующие тенденции (рис. 2).

Рисунок 2 – Отраслевая структура самозанятых 1

Figure 2 – Sectoral Structure of the Self-Employed

-

1 Презентационная аналитика...

По всем без исключения представленным отраслям наблюдается значительный прирост численности самозанятых, зафиксировавших свою деятельность. Темпы роста варьируются, демонстрируя увеличение на 60–90 % за двухлетний период. Наиболее высокие абсолютные приросты зафиксированы в сферах «Ремонт» (+416 767 чел.) и «Авто» (+411 874 чел.).

На сайте платформы не детализируются конкретные виды работ соответствующих названий. Д.Г. Бычков, Е.Е. Гришина, О.А. Феоктистова, Н.В. Локтюхина выделяют некоторые сферы деятельности, в приложении ФНС названные отраслями:

-

• ремонт (дизайн, отделка, ремонт, реставрация, ремонт бытовой техники и квартир, строительство, электротехнические и сантехнические работы и прочее);

-

• авто (автомойка, автосервис, автоэвакуация и буксировка, перевозка грузов или пассажиров);

-

• IT-сфера (администрирование, обработка и анализ данных, веб-мастеринг, верстка и компьютерный дизайн, техническая поддержка и прочее);

-

• красота (консультирование, косметологические, парикмахерские услуги, услуги стилиста, тату и пирсинга) (Профили самозанятости и платформенной занятости в России …, 2024).

Несмотря на существенный количественный рост, отраслевая структура занятости самозанятых осталась практически неизменной. Ранжирование отраслей по численности занятых в них лиц не претерпело изменений. Сферы «Ремонт», «Авто» и «IT» сохранили лидирующие позиции, что свидетельствует об устойчивости потребительского спроса именно на эти виды услуг, оказываемых в рамках специального налогового режима.

Важно отметить, что представленные данные носят фрагментарный характер. Указание отрасли не является обязательным условием использования приложения «Мой налог». Каждый самозанятый мог выбрать несколько отраслей, а мог отрасль не указывать. Поэтому существенное расхождение между общим количеством самозанятых и числом тех, кто указал отрасль (например, разница почти в 4 млн человек в апреле 2023 г.), является следствием использования конкретной методологии сбора данных, а не статистической погрешности. Этот факт не позволяет рассматривать приведенную статистику как исчерпывающую для создания картины отраслевого распределения. Возможными причинами отказа от фиксации отраслей являются нежелание самозанятых детализировать свою деятельность, ее межотраслевой характер или осуществление обязанностей, не укладывающихся в предложенные категории.

Можно констатировать, что за двухлетний период произошло масштабирование количества самозанятых во всех основных зафиксированных отраслях услуг без существенного изменения самой отраслевой структуры. Однако выводы о реальном распределении самозанятых по видам экономической деятельности требуют осторожности в интерпретации ввиду указанных проблем с полнотой и репрезентативностью исходных данных. Для формирования более объективной картины необходимы репрезентативные выборочные исследования, дополняющие данные административной статистики.

Перспективы эксперимента с НПД: между досрочным завершением и трансформацией . Судьба эксперимента с налогом на профессиональный доход оказалась в центре дискуссии на высшем государственном уровне. Совет Федерации рекомендовал правительству проработать вопрос о досрочном завершении специального налогового режима в 2026 г. Это предложение, содержащееся в постановлении Верхней палаты Парламента от 8 октября 2025 г.1, возможно, отражает растущую озабоченность власти по поводу массового использования статуса самозанятого для оптимизации налоговой нагрузки и недополучения доходов государства.

Министр экономического развития М. Решетников отмечает, что изначально правительство гарантировало сохранение института самозанятых до конца 2028 г.2, однако признает необходимость уже сейчас начинать обсуждения о будущем этого режима. Сложившаяся ситуация демонстрирует наличие двух противоположных подходов: с одной стороны, стремление к досрочному свертыванию эксперимента в связи с выявленными системными проблемами, с другой – необходимость соблюдения данных бизнесу гарантий.

Параллельно Федеральная налоговая служба начала практическую подготовку к возможному завершению эксперимента, запустив масштабный опрос среди самозанятых через личные кабинеты в приложении «Мой налог»3. Исследование включает:

-

• определение желаемого уровня налоговой ставки из 11 вариантов (от 0 до свыше 20 %);

-

• оценку удовлетворенности специальным налоговым режимом по десятибалльной шкале;

-

• выбор трех наиболее значимых факторов, влияющих на решение о применении НПД;

-

• анализ возможных действий самозанятых при ухудшении условий режима (уход в тень, переход по трудовому договору, прекращение деятельности или смена налогового режима).

Проведение данного опроса свидетельствует о начале активной работы по оценке социально-экономических последствий потенциального завершения эксперимента. Полученные результаты позволят спрогнозировать реакцию плательщиков НПД на изменение налоговых условий и разработать меры по минимизации рисков массового ухода в неформальный сектор.

Текущее развитие ситуации показывает, что требуется либо кардинальная реформа действующего режима, либо разработка принципиально новой модели регулирования самозанятости, учитывающей как интересы бизнеса, так и необходимость защиты прав работников. Проведение ФНС масштабного исследования демонстрирует осознание необходимости учета мнения профессионального сообщества при формировании будущей политики в области самозанятости.

Заключение . Проведенный анализ позволяет констатировать двойственный характер результатов эксперимента по внедрению специального налогового режима для самозанятых. С одной стороны, неоспоримым достижением стала востребованность НПД у различных категорий населения, что подтверждается устойчивым ростом численности плательщиков. Режим доказал свою эффективность в решении ключевых задач – легализации теневых доходов и формировании ответственного налогового поведения.

С другой стороны, в процессе реализации эксперимента выявились ограничения, оказывающие существенное влияние на полноту налоговых поступлений. Массовое использование статуса самозанятого для оптимизации налоговой нагрузки, особенно в секторе платформенной занятости, создает риски для сбалансированности бюджетной системы.

Перспективы развития института самозанятости требуют взвешенного подхода. Продолжение эксперимента неизбежно предполагает существенную корректировку режима, особенно в части регулирования трудовых отношений и предотвращения злоупотреблений. В то же время досрочное завершение действия НПД создает не менее серьезные риски массового ухода плательщиков НПД в теневой сектор и потери достигнутого уровня легализации.

Перед государством стоит сложная дилемма, требующая тщательной оценки соотношения выгод и издержек в обоих сценариях. Ключевым условием принятия обоснованного решения становится проведение комплексного анализа социально-экономических последствий, включая оценку:

-

• потенциала дальнейшей легализации теневых доходов;

-

• рисков роста неформальной занятости;

-

• возможностей адаптации режима НПД к масштабным вызовам, таким как распространение неустойчивой занятости и необходимость обеспечения социальных гарантий гражданам в меняющейся экономике.

Только на основе такого анализа может быть выработана сбалансированная модель регулирования, способная обеспечить как фискальные интересы государства, так и защиту прав самозанятых граждан.