Savremeno tržište osiguranja

Author: Ostojić Bojana, Lutovac Nataša, Matić Marko

Journal: Pravo - teorija i praksa @pravni-fakultet

Section: Original scientific work

Article in issue: 1-3 vol.33, 2016.

Free access

Čoveka i njegovu zajednicu od davnina su ugrožavale najrazličitije opasnosti preteći da ih unište, povrede, ugroze život, zdravlje ili imovinu, dovodeći u pitanje čak i njihov opstanak. Razni oblici zaštite koji su primenjivani morali su se neprekidno usavršavati budući da su nastajale i nove opasnosti, odnosno rizici. Sem potrebe za zaštitom sopstvenih dobara od prirodnih nepogoda ili od tuđih radnji, javljala se i potreba za zaštitom od posledica sopstvenog delovanja kojim se može naneti šteta tuđim ili i svojim dobrima. Početni oblici zaštite ljudima koje je pogodila nesreća (bolest ili smrt hranioca porodice, nastanak radne nesposobnosti, uništenje imovine posle požara i slično) bili su zajednički prilozi i pomoć zajednice - rodbine, sela ili plemena. U prvobitnoj društvenoj zajednici, kada nije bilo privatne svojine, taj problem nije mogao biti složen: uništena dobra je zajednica zamenjivala novostvorenim. U ovakvim, više ili manje slabo uređenim poduhvatima, mogu se pronaći izvesni tragovi savremenog osiguranja. Koren reči osiguranje predstavlja pridev siguran (italijanski sicuro, latinski securus). Pojedinac sopstvenim snagama nije mogao obezbediti ovakvu zaštitu. Stoga je vrlo rano u razvoju ljudskog društva iskrsla zamisao o ustrojenju neophodne zaštite preko mehanizma kojim će pojedinci, ugroženi istom opasnošću, svojim naturalnim ili, kasnije, novčanim doprinosima obezbediti naknadu onima koje opasnost pogodi.

Osiguranje, ugovori u osiguranju, savremeno tržište osiguranja

Short address: https://sciup.org/170202467

IDR: 170202467 | UDC: 336.76:368 | DOI: 10.5937/ptp1603047O

The modern insurance market

A man and his community have long been endangered by various perils threatening to destroy or harm them, jeopardize their life, health or property, questioning even their survival. Various forms of protection being applied had to continuously be improved since there also emerged new hazards or risks. Except for the need to protect their own property from natural disasters or from other people's actions, there appeared the need for protection from the consequences of one's own actions as well, which could cause a damage to other people, but to his/her own goods too. The initial forms of a protection of people affected by the accident (the illness or death of the breadwinner, the emergence of disability, the destruction of property after fire and the like) were the common contributions and the help of the community - a family, village or tribe. In a primitive society, when there was no private property, this problem could not be complex: the destroyed goods were replaced by the newly created ones among the community. In these more or less poorly regulated undertakings can be found certain traces of a modern insurance. The root word of the term insurance is the adjective safe (sicuro in Italian, secures in Latin). An individual's own forces could not provide such a protection. Therefore, very early, during the development of the human society, there arose the idea on the organization of the necessary protection through a mechanism used by the individuals threatened by the same danger. In such a way, those individuals could, through their natural or, later, cash contributions, provide a compensation to those affected by the risk.

Text of the scientific article Savremeno tržište osiguranja

Pojedinac sopstvenim snagama nije mogao obezbediti ovakvu zaštitu. Stoga je vrlo rano u razvoju ljudskog društva iskrsla zamisao o ustrojenju neophodne zaštite preko mehanizma kojim će pojedinci, ugroženi istom opasnošću, svojim naturalnim ili, kasnije, novčanim doprinosima obezbe-diti naknadu onima koje opasnost pogodi.

Ključne reči: osiguranje, ugovori u osiguranju, savremeno tržište osiguranja

1. Pojam osiguranja

Prvi oblici osiguranja sreću se u prvobitnoj ljudskoj zajednici u okviru plemena, a kasnije i u porodici. Prva opasnost sa kojom se sretao čovek je glad, a mera kojom je pokušao da se zaštiti bili su skromni obavezni prilozi pojedinca u žitu tokom rodnih godina.

Elementi osiguranja javljaju se u Kini pri transportu robe preko reke Jangcekjang, kao i u Vavilonu još pre četiri milenijuma gde se u slučaju gubitka broda vlasniku nadoknađivala šteta, a ako brod stigne na destinaciju, vlasnik je bio dužan da isplati određeni deo dobiti. Pisani tragovi o osiguranju postoje i u Hamurabijevom zakonu iz 2250. godine p.n.e. u vidu uredbe o međusobnoj obavezi učesnika trgovačkog karavana da nadoknade štetu koja bi nastala u slučaju pljačke.

U starom Rimu osnovano je religiozno udruženje u koje su članovi uplaćivali određeni iznos za prijem kao i mesečnu članarinu, a u slučaju smrti nekog člana solidarno su snosili troškove sahrane, pomagali su udovice i decu umrlih.

Prva sačuvana polisa potiče iz Lombardije (sadašnje Italije), 1182. godine. Iz perioda od XII do XV veka sačuvano je više od 400 polisa, ali u to vreme polisa osiguranja nije uvek bila garancija dobijanja nadoknade, naročito u slučaju gubitka broda. Prvi zakoni u ovoj oblasti donose se u Barseloni 1435. i Firenci 1522. godine. Osiguranje od požara nastalo je u Nemačkoj 1591 godine.3

Prva osiguravajuća kompanija u oblasti pomorskog osiguranja nosi naziv po Edvardu Lojdu. Ne zna se tačno kada je Lloyd's osnovan, ali je poznato da je postojao pre 1688. godine. Aktom Britanskog parlamenta iz 1871. godine, udruženje osiguravača „Lojds“ dobilo je oficijalni status korporacije osiguravača. Na taj način službeno je osnovana Lojdova berza. „Lojds“ danas nije kompanija, već predstavlja tržište osiguranja.

Prvo udruženo društvo za životno osiguranje New England Life je osnovano 1835. godine, a potom je osnovano još dvanaest drugih društava u oblasti životnog osiguranja, koja i danas postoje.

Od druge polovine XIX veka počinje treći period u istoriji osiguranja, kada država stupa na scenu osiguranja. Uvidevši ogroman ekonomski i socijalni značaj osiguranja, država koristi pogodnosti osiguranja za svoje interese, kao što je akumuliranje kapitala, kojim osiguravači raspolažu relativno dug vremenski period. Osiguravajući kapital čini novi izvor akumuliranja sredstava državnih fondova, kao izuzetno važan za razvitak državnog kredita. Tako se savremeni fondovi osiguravajućih društava na nivou nacionalne ekonomije mere u milijardama evra.

Koreni osiguranja u Srbiji nalaze se još u Dušanovom zakoniku (XIV vek), koji pominje kolektivnu odgovornost za naknadu štete, ali se osiguranje u pravom smislu na našim prostorima sreće tek polovinom XIX veka. Ono čime se odlikovalo tadašnje tržište osiguranja u Srbiji je da su poslovala isključivo predstavništva društava iz Engleske, Austro-Ugarske, Italije, Francuske i ostalih zemalja. Glavna delatnost bilo je osiguranje života dok se, na pimer, rizik od požara nije ni pokrivao.

Prvo srpsko osiguravajuće društvo „Srbija“ osnovano je 1906. godine, ali su i dalje na prostoru naše države delovala samo društva za osiguranje koja su imala sedište u Beču i Budimpešti. Srbija je bila jedno od najnerazvijenijih tržišta osiguranja, i u tom periodu nije postojao ni jedan zakon o osiguranju ili osiguravajućim društvima. Svi uslovi osiguranja i cenovnici preuzimani su iz inostranstva.

Pоsle II svetskоg rаtа su svа predrаtnа društvа ukinutа, imоvinа im je оduzetа, a strаncimа je zаbrаnjen rаd. Gоdine 1947. osnovan je Držаvni Osigurаvајući Zаvоd, koji je bio centralizovan i monopolizovan. Tа mоnоpоlskа ustаnоvа se bаvilа svim vrstаmа kоmerciјаlnih оsigurаnjа. Dоstignuti društvenо-ekоnоmski rаzvој pоstepenо јe uslоviо nаpuštаnje аdministrаtivnоg sistemа, štо јe imаlо nepоsrednоg uticаја i nа оsigurаnje. Tako je 1962. godine pokrenut sistem decentrаlizоvаnоg оsigurаnjа, stvoreni su op-štinski оsigurаvајući zаvоdi (јednа ili više оpštinа) – republičke/pоkrајinske zајednice – јugоslоvenskа zајednicа оsigurаnjа. Оd 1971. (ustаvne izme-ne) dо 1974. godine (nоvi ustаv), stvara se suštinski nоvо pоimаnje ustаnоve оsigurаnjа, osigurаnje pоstајe sаmо јednа оd funkciја društvene reprоdukciјe kојоm uprаvljа udruženi rаd kојi јe tu udružiо sredstvа.

Osiguranje je pojam s kojim se u pojedinim segmentima svi svakodnevno susrećemo. Osiguranje se može definisati kao nauka koja se bavi proučavanjem delovanja ostvarenja rizika, njegovim posledicama, kao i izučavanjem načina za sprečavanje i umanjenje mogućnosti nastanka rizika. Primarna funkcija osiguranja je stvaranje situacije sigurnosti, kako za pojedince (fizička lica), tako i za preduzeća (pravna lica). Po svojoj suštini, osiguranje predstavlja udruživanje svih onih koji su izloženi istim opasnostima, s ciljem zajedničkog podnošenja ekonomskih posledica. To praktično znači da, posredstvom osiguravajućih društava, štete koje nastaju dejstvom prirodne stihije ili ostalih neželjenih ishoda u određenom periodu po određenim grupama rizika, ne padaju na teret oštećenih pojedinaca, već se, putem unapred naplaćenih premija, štete raspodeljuju na sve subjekte kojima preti opasnost od istih rizika. Osiguranje je metoda transfera rizika s osiguranika na osiguravača, koji prihvata da nadoknadi slučajne štete onima kod kojih su nastale i raspodeli ih na sve članove rizične zajednice na načelima uzajamnosti i solidarnosti.

Osiguranje se može definisati i kao ekonomska delatnost kojom se akumuliraju novčana sredstva radi zaštite osoba i stvari od štetnih posledica van-rednih događaja, odnosno otklanjanje posledica nastupanja takvih događaja.4

Osiguravajuće društvo je pravno lice sa pravima, obavezama i odgovornostima utvrđenim na osnovu Zakona o osnovama sistema osiguranja, ovog statuta i drugih propisa. Za svoje obaveze Društvo odgovara svim svojim sredstvima.

Poslovi saosiguranja su zaključivanje i izvršavanje ugovora o osiguranju sa više društava za osiguranje koja su se sporazumela o zajedničkom snošenju i raspodeli rizika.5

Poslovi reosiguranja su zaključivanje i izvršavanje ugovora o reosiguranju osiguranog viška rizika iznad samopridržaja jednog društva za osiguranje kod drugog društva za osiguranje koje je dobilo dozvolu za obavljanje poslova reosiguranja.6

Poslovi neposredno povezani sa poslovima osiguranja su posredovanje i zastupanje u osiguranju, utvrđivanje i procena rizika i šteta, posredovanje radi prodaje i prodaja ostataka osiguranih oštećenih stvari i pružanje drugih intelektualnih i tehničkih usluga u vezi sa poslovima osiguranja.

Predmet osiguranja mogu biti osobe, stvari ili interesi iz pravnih odnosa, kao i razni drugi interesi ekonomske naravi. Osnovni sudionici u osiguranju su: osiguravač, ugovarač osiguranja, osiguranik (korisnik osiguranja) i reosiguravač.

Osiguravač je društvo za osiguranje, odnosno pravna osoba s kojom je sklopljen ugovor o osiguranju, koja se obavezuje da će korisniku osiguranja nadoknaditi štetu u skladu s uslovima osiguranja.

Ugovarač osiguranja je osoba s kojom je osiguravač sklopio osiguranje. Ugovarač je dužan platiti premiju, kao i ispuniti ostale obaveze iz ugovora o osiguranju.

Osiguranik je osoba iz ugovora o osiguranju čiji je imovinski interes osiguran i kojoj pripadaju prava iz osiguranja, osoba od čije smrti, invaliditeta ili narušenog zdravlja zavisi isplata naknade iz osiguranja.

Reosiguravač je osiguravajuće društvo koje ugovorom o reosiguranju preuzima obavezu da direktnom osiguravatelju plati deo ili čitav iznos štete koju bi on trebao platiti svom osiguraniku, a osiguravač se obavezuje da će reosiguravaču platiti premiju reosiguranja.

Posmatranje osiguranja sa tri stanovišta:7

• Ekonomski – iskazuje se ciljem koji se želi ostvariti. Tu je reč o zadacima osiguranja: posredna i neposredna zaštita osiguranika, odnosno njegove imovine kao osnovna svrha, zatim slede razvojna, socijalna uloga i drugo.

• Pravni – podrazumeva uređenje izuzetno brojnih pravnih odnosa koji nastaju u osiguranju, počevši od njegovog zaključivanja pa do isplate naknade štete.

• Tehnički – uređuje odvijanje osiguranja posmatranog kao posebni mehanizam za procenu težine rizika, njihovo izravnavanje u prostoru i vremenu, proračun premije, sve to uz upotrebu najsavremenijih statističko-matematičkih i drugih metoda.

2. Ugovor o osiguranju

Prema Zakonu o osiguranju, osnovna podela osiguranja se vrši na životna i neživotna osiguranja.

Ugovor o osiguranju predstavlja takav ugovor u kome se jedna stana – ugovarač osiguranja obavezuje da plati određenu svotu osiguranja (premija osiguranja), prema ugovorom određenim uslovima, a druga ugovorna strana – osiguravač se obavezuje da, ako se desi događaj koji predstavlja osigurani slučaj, isplati ugovaraču osiguranja (osiguraniku ili nekom trećem licu) naknadu, odnosno ugovorenu svotu ili učini nešto drugo.8

Ugovor o osiguranju nastaje sporazumom ugovornih strana, ali je njihova volja znatno ograničena zahtevima koje postavljaju imperativna pravna pravila koja su utvrđena zakonom. To su pravila koja se zasnivaju na opštim načelima ugovornog prava i posebnim načelima koja se primenjuju na ugovor o osiguranju. Ugovorom o osiguranju zasnivaju se odnosi koji su od šireg društvenog značaja i potrebno je da se poželjni obim osiguravajuće zaštite obezbedi imperativnim odredbama radi ostvarenja tog interesa.

Specifična tehnika osiguranja i položaj ugovarača osiguranja kao slabije strane u ugovornom odnosu uticali su na to da se prava i obaveze ugovarača osiguranja i osiguravača detaljnije regulišu u odnosu na prava i obaveze ugovornih strana iz drugih obligaciono pravnih ugovora.

Zakonsko regulisanje ugovora o osiguranju ima za prevashodni cilj da se onemogući da osiguravač kao jača ugovorna strana utvrdi uslove osiguranja koji su pretežno u njegovom interesu. Cilj zakonodavca je uspostavljanje ravnoteže između interesa osiguranika i osiguravača. Zaštita osiguranika i oštećenih lica zahteva značajno ograničenje autonomije volje, inače vrhunskog principa ugovornog prava. Nizom imperativnih odredaba, koje su naročito brojne u obaveznim osiguranjima, osiguravaču se ostavlja malo slobode da uredi odnose u poslu osiguranja.

Poslovi reosiguranja zaključuju se između profesionalaca, osiguravača i reosiguravača, a kako njima nije potrebna posebna zakonska zaštita oni imaju slobodu da urede svoje odnose u skladu sa opštim pravila ugovornog prava. Na ugovore o osiguranju koji se zaključuju na osnovu zakona koji predviđaju obavezno osiguranje (u saobraćaju, osiguranja raznih profesija, zagađivanja životne sredine) primenjuju su ti posebni zakoni i Zakon o obligacionim odnosima (u daljem tekstu ZOO) u pogledu pitanja koja nisu regulisana posebnim zakonima.

Na ugovore o osiguranju potraživanja primenjuju se opšta pravila ugovornog prava jer se i kod ovih poslova pojavljuju subjekti kojima nije potrebna posebna zaštita imperativnim zakonskim normama.

Veliki broj odredaba ZOO koje se odnose na ugovor o osiguranju je im-perativnog karaktera. Ugovorom se može odstupiti od odredaba ZOO ako je to odstupanje izričito dopušteno ili je ostavljeno ugovaračima da postupe po svojoj volji. Odstupanje je dopušteno i ako je u nesumnjivom interesu osiguranika.9

Važan izvor prava osiguranja jesu i opšti i posebni uslovi osiguranja. Oni se donose za pojedine grupe i vrste osiguranja, najčešće na nivou profesionalnih udruženja osiguravača. To su tzv. model-uslovi koje osiguravači ne moraju da prihvate, ali to najčešće čine, uz određena manja ili veća prilagođavanja. Uslovi se moraju uručiti ugovaraču osiguranja prilikom zaključenja ugovora, moraju biti napisani jasno i razumljivo. Nejasne i dvosmislene odredbe uslova sudovi redovno tumače u interesu ugovarača osiguranja.

3. Savremeno tržište osiguranja

Osiguranje je danas, prevalivši nekoliko milenijuma razvoja i prošavši više faza, visoko razvijena društvena delatnost, ekonomska ustanova koja nadoknađuje štete nastale usled dejstva rušilačkih prirodnih sila i mnogih drugih događaja. Osiguranje obezbeđuje ekonomsku zaštitu osiguranicima, pravnim i fizičkim licima, od štetnih dejstava i poremećaja do kojih dolazi nastankom osiguranog slučaja ili ostvarenjem osiguranog rizika. Pojmovi kao opasnost, rizik, šteta, odšteta neposredno su povezani sa pojmom osiguranja koji u sebi nosi ideju sigurnosti. S obzirom da ovo opšte značenje sasvim dobro ilustruje svrhu osiguranja, kod njega se u savremenim uslovima ne radi samo o sigurnosti, već i o još nekim veoma važnim činiocima, na primer, o doprinosu postojanosti privrednog i društvenog procesa uopšte.

Danas je osiguranje jedna komercijalizovana delatnost koja počiva na naučnoj i stručnoj osnovi. Razvijenost tržišta osiguranja je pokazatelj (indikator) stepena razvijenosti određene zemlje. Pravilo je da je ovo tržište najrazvijenije upravo u najrazvijenijim zemljama (SAD, Velika Britanija, Japan, Švajcarska, Nemačka, Francuska, Italija). Stepen razvijenosti osiguranja u jednoj državi procenjuje se na osnovu indikatora koji se dobija kao odnos između naplaćene premije osiguranja per capita i nacionalnog dohotka per capita.

Poslovanje preduzeća u savremenoj tržišnoj privredi bez oslanjanja na zaštitne fondove iz osiguranja ne može se ni zamisliti. Naknadama štete na-stalim tokom procesa privređivanja osiguranje obnavlja radnu sposobnost privredne jedinice omogućavajući joj savladavanje ekonomskih posledica štetnih događaja. Kod pojedinaca isplatom naknada iz osiguranja takođe se rešavaju pitanja njihovog zbrinjavanja.

Savremeno tržište osiguranja ima svoju razgranatu institucionalnu mrežu koju čine:

-

- osiguravajuća društva (akcionarska društva, društva za uzajamno osiguranje, captive),

-

- brokeri osiguranja (posrednici),

-

- agencije za pružanje drugih usluga,

-

- direkcije za nadzor nad poslovanjem osiguravajućih organizacija,

-

- profesionalna udruženja (udruženje osiguravajućih organizacija, udruženje aktuara, pulovi za osiguranje i reosiguranje).

-

- pored njih, važno mesto pripada i osiguranicima (fizička i pravna lica).

Jedno od najpoznatijih svetskih tržišta osiguranja je londonski Loyd's . Ovo ime u svetu osiguranja znači sigurnost, objektivnost i stručnost.10

Osiguranje kao delatnost se našlo pred brojnim novim izazovima krajem XX i početkom XXI veka. S obzirom da ovi izazovi utiču, odnosno determi-nišu rad osiguranja, mogu se izdvojiti brojni faktori sa značajnim posledicama na poslovanje osiguravajućih društava u svetu.

Prema Holger Kern-u sledećih deset tačaka se izvajaju kao najvažnije:11

-

- nove informatičke tehnologije,

-

- globalizacija, odnosno internacionalizacija poslovanja,

-

- liberalizacija,

-

- obrasci svefinansiranja, odnosno banke-osiguranja,

-

- izmene u vrednovanju zaposlenih i njihovog rada,

-

- snaženje tržišne utakmice i usredsređenosti,

-

- izmenjeni sastav stanovništva, te zahtevi tržišta i osiguranika koji iz toga proističu,

-

- unapređenja proizvoda i usluga osiguranja,

-

- razvoj kadrova,

-

- razvoj ustrojstva preduzeća.

Tehnološke inovacije, u bukvalnom smislu, slamaju tradicionalni proces distribucije osiguranja i rekonfigurišu standardne posredničke funkcije. Distribucija se progresivno proširila od sopstvenih prodajnih snaga naspram agent/broker paradigme na širok spektar direktnih i indirektnih kanala između osiguravača i postojećih i potencijalnih kupaca.

Najnoviji direktni kanali prodaje – internet i mobilni uređaji – trenutno komanduju malim delom tržišta u pogledu premija. Agenti i brokeri, i drugi posrednici, kao što su trgovci na malo, banke i afinitetne grupe nastavljaju da dominiraju prodajom. Međutim, statistički podaci o e-trgovini osiguranja maskiraju uticaj nove tehnologije kojeg već imaju u ukupnom procesu distribucije.

Nove tehnologije fundamentalno utiču na ponašanje kupaca prilikom kupovine, od pretrage preliminarne informacije o osiguranju do drugih pre-prodajnih aktivnosti, kao što su traženje saveta i dobijanje personalizova-nih kvota, do izdavanja polise i post-prodajnih usluga nosiocima polise. Isto tako, mobilna tehnologija i telematika12 menjaju i lokaciju i tajming interakcije između osiguravača i njihovih klijenata, omogućavajući pronalaženje i širenje informacija sa gotovo bilo kog mesta u bilo koje vreme.

Po svemu sudeći, nova tehnologija će na kraju omogućiti klijentima da organizuju gotovo sve njihove potrebe za osiguranjem kroz udaljene digitalne kanale. Zemlje su u različitim fazama digitalne i tehničke transformacije, kulturni i institucionalni faktori utiču na to da neće sve ići istim putem pri-lagođavanja i istim tempom. Ipak, primer tržišta osiguranja motornih vozila u Velikoj Britaniji, gde prodaja putem E-trgovine sada dominira, pokazuje koliko brzo se obrasci kupovine kod potrošača mogu promeniti.

Uvećani razorni rizici značajno utiču na tržište osiguranja. Rast prosečne globalne temperature menja energetski balans klime, dovodi do veće atmosferske vlage. To remeti kompleksni, dobro izbalansiran sistem i verovatno će dovesti do promene u učestalosti, intenzitetu i trajanju ektreme vremenskih nepogoda kao što su poplave, toplotni talasi i druge elementarne nepogode.

Zauzvrat, ovi događaji generišu povećanje rizika, kao što su podizanje nivoa mora, suša, propadanje useva i nestašice vode. Ovi rizici izazivaju značajne ekološke, socijalne i ekonomske troškove. Ograničavanje klimatske promene će zahtevati značajna i održiva smanjenja emisija gasova staklene bašte. Zapravo, ako klimatske promene ostanu i dalje nekontrolisane, proce-njuje se da bi ukupni troškovi njihovog uticaja mogli iznositi 20% globalnog BDP-a do kraja ovog veka.13

Važan faktor u ukupnim troškovima je značajno povećanje akumulacije bogatstva i naseljavanje u oblastima visoko izloženim lošim vremenskim događajima. Dobra vest je da se, međutim, do 68% rizika od klimatskih pro-mena može izbeći sa metodama ekonomične adaptacije i zajedno sa lokalnim merama sprečavanja i ublažavanja, transfer rizika re/osiguravačima je moćna adaptivna mera za neutralizaciju uticaja ekstremnih vremenskih neprilika.

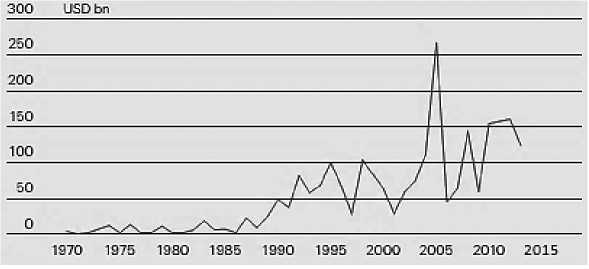

Grafikon 1. Ekonomski gubici zbog ekstremnih vremenskih nepogoda, 1970-2015. godine (u mlrd. USD) 14

U 2013. godini, skoro 26.000 ljudi je izgubilo život ili nestalo usled prirodnih i veštački izazvanih katastrofa, čineći tu godinu 20-u najsmrtonosniju prema statistici Sigme. Broj izgubljenih života je porastao 83% u odnosu na prethodnu godinu, ali je daleko ispod godišnjeg proseka 1990. godine, kada je bilo oko 68.000 smrtnih slučajeva.

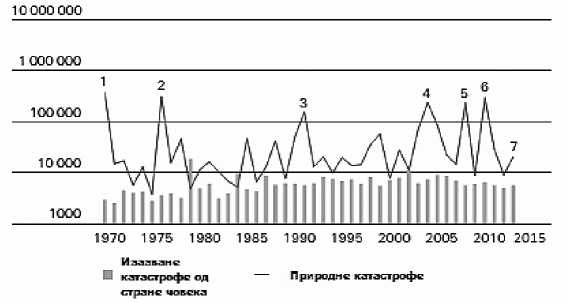

Grafikon 2. Broj katastrofalnih događaja od 1970 – 2015. godine 15

Tajfun Haijan je izazvao najviše ljudskih gubitaka u 2013. godini, sa oko 7.500 mrtvih ili nestalih na Filipinima. Takođe, neke od žrtava su i u

Vijetnamu i Kini. Pored Haijan tajfuna, junske poplave u Himalajanskoj državi Utarkhand su odnele oko 6.000 života. Toplotni udari su takođe uzeli svoj danak. Veruje se da je bilo 760 prevremenih smrti u Velikoj Britaniji i 531 u Indiji, od visokih letnjih temperatura. Sa druge strane, 399 ljudi je poginulo u zemljotresu u Pakistanu u septembru. Oko 6.000 ljudi je poginulo u veštačkim katastrofama (ljudskim delovanjem), što je slično broju u 2012. godini. Događaj koji je rezultirao većem broju žrtava je požar u fabrici odeće u Bangladešu u aprilu, sa 1.127 smrtnih slučajeva, što ga čini jednim od naj-smrtonosnijih svetskih industrijskih požarnih događaja u modernoj istoriji.

Grafikon 3. Broj žrtava od 1970 – 2015. godine 16

1) 1970: Oluja u Bangladešu

2) 1976: Zemljotres - Tangšan, Kina

3) 1991: Ciklon Gorki, Bangladeš

4) 2004: Zemljotres i cunami u Indijskom okeanu

5) 2008: Ciklon Nargis, Mijanmar

6) 2010: Zemljotres na Haitiju

7) 2013: Tajfun Haijan, Filipini

8) 2015: Zemljotres u Nepalu

Prema podacima na sajtu Munich Re, u 2015. godini, po prvi put, više od 1.000 prirodnih katastrofa je zabeleženo u jednoj godini. Međutim, to je uglavnom zbog poboljšane komunikacije takvih događaja. U 2015. godini su zabeleženi najniži gubici zbog katastrofa od 2009. godine. Ukupni gubici su iznosili 90 milijardi dolara, od čega je oko 27 milijardi dolara bilo osigurano. U 2014. godini ukupni gubici su iznosili 110 milijardi dolara, od čega je oko 31 milijarda dolara bila osigurana. Prirodne katastrofe u 2015. godini su od-nele 23.000 života, znatno više nego prethodne godine – 7.700. Međutim, broj žrtava je i dalje na neki način ispod godišnjeg proseka za poslednjih 30 godina (54.000). Najrazornija prirodna katastrofa ove godine je bio zemljotres u Nepalu, koji se dogodio 25. aprila severozapadno od prestonice Katmandu i dostigao magnitudu od 7,8.17

Najskuplji osigurani globalni gubitak zbog katastrofe u 2015. godini pro-izašao je iz niza zimskih oluja koje su pogodile severoistočnu SAD i Kanadu u februaru. Osigurani gubici su se popeli na 2,1 milijardu dolara; ukupni gubici su bili 2,8 milijardi dolara. Zemljotres u Nepalu je na prvom mestu u pogledu ukupnih gubitaka, koji iznose 4,8 milijardi dolara, i po broju smrtnih slučajeva, koji su bili 9.000.18

Ukupni gubici od prirodnih katastrofa kao što su oluje, poplave i druge vremenske neprilike su značajno porasli tokom poslednjih decenija. Postoji niz razloga za povećanje gubitaka:19

-

- povećanje broja katastrofalnih nepogoda,

-

- rapidna urbanizacija,

-

- neuspeh u izgradnji infrastrukture zbog održavanja koraka sa stopom urbanizacije,

-

- povećana ugroženost imovine i robe,

-

- degradacija životne sredine.

S obzirom na veliki broj raznovrsnih izazova modernog poslovnog okruženja, kao što su sve veća globalizacija, deregulacija i sofisticirana informatička tehnologija, osiguravajuća društva su primorana da se menjaju jer je konkurentska borba sve nemilosrdnija. Kao što smo spomenuli u prethodnom tekstu, raste broj banaka kao značajnih konkurenata na tržištu osiguranja, bilo kupovinom osiguravajućih društava ili kao direktnih konkurenata kroz prodaju proizvoda osiguranja.

Sili pritiska fmotrvi roostraruii asrtfiravawM Kompanys J

Privlačni silo

(Moir/i zamora u tranziti} r razvOfj)

Praćenje postojećih klijenata

■Pciečarfe gfobatne trgovine

-Heratt dnMiwi uragana

Potencijalni rast

-

■ Zasloni* Mita u fodUtayskim ram (ama

-

• Sniman ran r« Mita u rem jama u lonncif i rar voju

Poboljšanje efikasnosti

-Drverzjnkocja

■Ehonarutn/t tante/zmcjo i urjmte

Potrebo za pokrićem

•Snažan almcmski rarvey

■Zatone trgovine

Potreba za znanjem i umećem

•Novi produoci

■Novi rizici

•anaz o$a kotu uancja

Uklanjanje prepreka za ulazak na tržište

Potreba za Nisansljakim sredstvima

-Veto ritici

■Rogvin^noptsryz sAwtrwii

Slika 1. Elementi koji forsiraju i ubrzavaju proces globalizacije industrije osiguranja 20

Zaključak

Osiguranje je složen ekonomsko-pravni posao. Zbog te složenosti, često se kaže da je osiguranje institucija koja licima ili preduzećima nadoknađuje imovinske štete, nastale usled dejstva prirodnih sila, nesrećnih slučajeva i drugih neizvesnih ishoda tokom življenja i poslovanja. Praksa je pokazala da većina ljudi nije sklona riziku. Oni će radije da plate određenu premiju osiguranja nego da prihvate rizik da u potpunosti izgube kuću usled požara ili automobil usled krađe.

Po svojoj suštini, osiguranje predstavlja udruživanje svih onih koji su izloženi istim opasnostima, sa ciljem zajedničkog podnošenja ekonomskih posledica. To praktično znači da, posredstvom osiguravajućih društava, štete koje nastaju dejstvom prirodne stihije ili ostalih neželjenih ishoda u određenom periodu po određenim grupama rizika, ne padaju na teret oštećenih pojedinaca, već se, putem unapred naplaćenih premija, štete raspodeljuju na sve subjekte kojima preti opasnost od istih rizika. Dakle, osiguravajuća društva, kao posrednici, preuzimaju rizik od svojih klijenata u zamenu za naknadu u vidu premije osiguranja. Premije osiguranja se ne mogu vraćati, jer bi u tom slučaju bio narušen osnovni princip raspodele rizika. Naravno, osiguravajuća društva pažljivo projektuju visine premija osiguranja, kako bi bile dovoljne i za nadoknade šteta i za ostvarenje određenog dobitka.

Osiguranje uključuje i preventivne mere pa su na osnovu toga osigurava-či dužni da prilikom utvrđivanja uslova osiguranja, odnosno prilikom zaključivanja ugovora sa osiguranicima predvide i mere koje imaju za svrhu otklanjanje uzroka i smanjenje šteta. Analizirajući ceo postupak i način zaključenja ugovora o osiguranju, rizike koje snosi osiguravač same polise osiguranja, možemo reći da je pismeno zaključen ugovor o osiguranju najbolja garancija i za osiguravača i za osiguranika da će ostvariti svoje pravo u slučaju određenih nedoumica. Ugovor o osiguranju je jedan od najznačajnijih i najsloženijih ugovora svakodnevnog pravnog prometa i života. Iako ovaj ugovor ima dodirnih tačaka sa drugim vrstama ugovora, vremenom je dobijao novi oblik i izdvojio se od ostalih ugovora.

Pojedinac se može obezbediti osiguranjem od različitih opasnosti: od ezistencije svojih najbližih u slučaju smrti ili trajnog gubitka radne sposobnosti, pa do nadoknade putnih troškova i troškova godišnjeg odmora za slučaj nepovoljnih vremenskih prilika. Savremeni čovek je prinuđen da se kreće u saobraćaju, da koristi razne tehničke aparate i mašine prilikom obavljanja svoje profesionalne delatnosti ili u stanu. Iz ovih aktivnosti može nastati šteta prema njemu samom, prema trećim licima ili prema njegovoj ili tuđoj imovini.

Bojana Ostojić, Msc.

Nataša Lutovac, Msc.

Marko Matić, Msc.

References Savremeno tržište osiguranja

- Emerging Markets: the Insurance Industry in the Face of Globalisation, SIGMA 4/2000 god. taken from: www.swissre.com

- Kern, H. (2001). Winning.Strategies@E-Insurance.com (II), Versicherungswirtschaft

- Marović, B. (1997). Osiguranje, Novi Sad, Financing Centar

- Medić, M. (2000). Najezda stranih reči na srpski jezik, Beograd, Nolit

- 02/2015 Natural catastrophes and man-made disasters in 2014: convective and winter storms generate most losses, taken from: www.swissre.com

- Natural catastrophes and man-made disasters in 2013: large losses from floods and hail; Haiyan hits the Philippines, SIGMA 1/2014. god. taken from: www.swissre.com

- Press release, taken from: http://www.munichre.com/en/media-relations/publications/press-releases/2015/2015-07-14-press-release/index.html

- Šulejić P. (2005). Pravo osiguranja, Beograd, Dosije

- Šulejić, P., Vujović, R., Mrkšić, D., Žarković, N., Rašeta, J., Miloradić, J. (2006). Osnovi osiguranja, Beograd, Fakultet za fnansijski menadžment i osiguranje

- Tasić, A. (1975). Osnovi osiguranja (skripta), Novi Sad, Zajednica osiguranja imovine i lica „Vojvodina”

- Vasiljević, M. (2004). Poslovno pravo, Beograd

- Zakon o osiguranju, Službeni glasnik RS, br. 55/04

- Žarković, N. (2008). Ekonomika osiguranja, Beograd, Univerzitet Singidunu