Сбалансированная система показателей и ее инновационная составляющая

Автор: Касаева Тамара Васильевна, Андриянова Ольга Михайловна

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 2 (27), 2014 года.

Бесплатный доступ

В статье ставится задача модификации сбалансированной системы показателей с целью выделения в ней инновационной составляющей как самостоятельного аспекта. В результате исследования определено место инновационного аспекта в ССП, которое, на взгляд автора, зависит от типа стратегии развития, реализуемой организацией. Также в статье представлен перечень показателей, характеризующий инновационный аспект ССП, который также дифференцирован в зависимости от типа реализуемой стратегии.

Инновации, сбалансированная система показателей, финансы, маркетинг

Короткий адрес: https://sciup.org/142184877

IDR: 142184877

The balanced scorecard and its innovation aspect

This article is about modification of the Balanced Scorecard, which involves the allocation of innovation aspects as an independent aspect of the system. The place of the innovative aspects of the Balanced Scorecard was defined. This place, in the author''s view, depends on the type of development strategy implemented by the organization. The article also presents indicators characterizing the innovative aspect of the Balanced Scorecard, which is also differentiated according to the type of the development strategy.

Текст научной статьи Сбалансированная система показателей и ее инновационная составляющая

THE BALANCED SCORECARD, INNOVATION, FINANCE, MARKETING

This article is about modification of the Balanced Scorecard, which involves the allocation of innovation aspects as an independent aspect of the system. The place of the innovative aspects of the Balanced Scorecard was defined. This place, in the author's view, depends on the type of development strategy implemented by the organization. The article also presents indicators characterizing the innovative aspect of the Balanced Scorecard, which is also differentiated according to the type of the development strategy.

ной политики в области инновационного развития экономики страны.

СОСТОЯНИЕ ПРОБЛЕМЫ

Современное развитие экономики характеризуется непрерывным увеличением роли инноваций как ключевого фактора успеха в конкурентной борьбе. В условиях острой конкурентной борьбы на рынке выигрывают только те организации, которые обеспечивают благоприятные условия для коммерциализации научных исследований. Добиться и удержать конкурентные преимущества возможно лишь посредством инноваций – это утверждение стало аксиомой для сегодняшнего бизнеса.

Значение нововведений для успешной деятельности организации чрезвычайно велико, хотя часто каждое из них само по себе дает относительно небольшой полезный эффект. Они служат источником роста дохода организации за счет повышения производительности труда, качества продукции, экономии ресурсов. Так, по данным PriceWaterhouseCoopers, компании, обеспечившие себе 80 % дохода за счет новых продуктов, как правило, в течение пятилетнего периода удваивают общую стоимость всех выпущенных ими в обращение акций [6].

В настоящее время механизм управления инновациями является слабым звеном организационно-экономической структуры управления в отечественных организациях. Это объясняется не только высокой степенью изменчивости внешней среды, несистематизированной работой всех служб организации, но и отсутствием системного подхода к оценке инновационной деятельности, а также значительным несоответствием текущих целей компании с заявленной стратегией по причине непонимания стратегической цели и задач, стоящих перед компанией, работниками организации. В этой ситуации менеджерам важно сосредоточиться на ограниченном числе важных для бизнеса вопросов. Это практически невозможно сделать при отсутствии в организации формализованной системы, отслеживающей основные показатели и позволяющей на базе этой информации влиять на реализацию стратегии бизнеса. Мировой опыт показывает, что большинство компаний решают данную проблему путем внедрения сбалансированной системы показателей (ССП) [5].

Современные исследователи дополняют данную систему различными группами показателей, а некоторые даже перерабатывают ее, в результате получая отличную от предложенной Капланом и Нортоном сбалансированную систему показателей. Так, например, в своем исследовании Будаева М.С. предложила выделить следующие составляющие сбалансированной системы показателей: финансовую, операционную, инновационную деятельность, характеристики персонала, социальные и экологические обязательства организации [1]. Анализ работ исследователей в данной области позволяет сделать вывод, что в сбалансированной системе показателей все чаще в качестве отдельного аспекта выделяется инновационная составляющая. Это обусловлено необходимостью активной инновационной дея-тельности,так как инновации предоставляют организациям возможности добиться технологического доминирования на рынке и обеспечить победу в конкурентной борьбе.

ВЫДЕЛЕНИЕИННОВАЦИОННОЙ

СОСТАВЛЯЮЩЕЙ В ОТДЕЛЬНЫЙ АСПЕКТ ССП

Для многих компаний в настоящее время способность изменяться, а также изменять свои продукты и поведение на рынке становится ключевым фактором успеха. Поэтому значение инновационной составляющей в деятельности компаний растет, и неизбежно будет расти. Осознав этот факт, руководителю компании нужно, прежде всего, определить ключевые принципы управления инновационными процессами. После этого необходимо создать и внедрить инновационные процессы, по крайней мере, на начальном уровне зрелости. Для управления этими процессами потребуется система показателей, позволяющая оценить эффективность инновационной деятельности.

Несмотря на то, что каждая успешная организация реализует собственную стратегию роста, в основе своей стратегии они используют один принцип: только постоянные улучшения и нововведения позволят добиться высокого уровня эффективности производства. Рисунок 1 подтверждает, что инновационная составляющая имеется в каждом аспекте классической версии сбалансированной системы показателей, разница лишь в том, какое место инновационная составляющая будет в ней занимать.

Цель работы заключалась в модификации сбалансированной системы показателей с целью выделения в ней инновационной составляющей как самостоятельного аспекта. Исходя из цели работы были решены следующие задачи: инновационная составляющая выделена в отдельный самостоятельный аспект, определено место инновационного аспекта в ССП в зависимости от вида стратегии, определен перечень показателей, характеризующих инновационный аспект ССП, также учитывающий тип реализуемой организацией стратегии, предпринята попытка выделения инновационной составляющей в ССП в ряде организаций г. Витебска.

Так, в случае, если организация выбрала инновационную стратегию как ключевую из деловых стратегий, то инновационная составляющая в сбалансированной системе показателей будет выдвинута на первый план и будет обеспечивать реализацию целей других блоков. Тогда схематично сбалансированная система будет выгля-

№*рв«пф □ иIh'KILI"

I ||||№Л II |||-|| II Jll гк 1яв™иние С-СП

||Н1нгг-н|инагсы ffvH^-viv

I h-1 "IMHL II pin

.Vk -ХА-II-I и

.Гк4AL1I1U FWl Will iw*hni Jt*F14 CFTIlrtlWJr*

.МКЛ". лкХШЮГО шпеая.™! vtinminrt

Рисунок 1 – Инновационная составляющая отдельных аспектов ССП

Источник: [2].

деть так, как это представлено на рисунке 2.

Таким образом, реализация целей во всех аспектах сбалансированной системы показателей будет осуществляться за счет инновационных процессов.

С другой стороны, даже в том случае, если организация не выделяет инновационную стратегию, в качестве ключевой, инновационная составляющая сбалансированной системы показателей, на наш взгляд, должна быть выделена в обособленный аспект, то есть данная система должна иметь следующие элементы, представленные на рисунке 3. В этом случае инновационный аспект ССП будет равнозначен остальным аспектам деятельности организации.

Внедрение инновационного аспекта в сбалансированную систему показателей предполагает ее дополнение показателями, характеризующими инновационную деятельность и инновационные процессы, протекающие в организации. В существующей корпоративной практике ограничиваются в основном следующими показателями:

-

• затраты на НИОКР;

-

• доля затрат на НИОКР в выручке;

-

• количество патентов, полученных компанией за отчетный период;

-

• показатель эффективности инновационной деятельности.

Показатели, характеризующие долю затрат на НИОКР в выручке организации безусловно, могут оказаться полезными, но они не измеряют потенциальные инновационные возможности компании и не будут иметь существенного значения при выработке стратегических решений. Так, например, ежегодное освоение большого бюджета на исследовательские и опытно-конструкторские работы вовсе не гарантирует появление бесчисленного количества новых продуктов, которые потрясут рынок и станут источником дополнительных доходов компании. Также следует добавить, что такой показатель, как доля затрат на НИОКР в выручке, чаще применяется за рубежом, чем в условиях Республики Беларусь. Од-

Мтптлн тиглей

Ннугр-пши-

IWjbkUhJI г^;.-п^тт-ляп И-Ш£'МЦЛйи шиз ьтрагепк фРНйКШМ ПОЛГ^ГО* У- гаг 4HFVTl.T7in hljpu»THST \к*ет ™< ь>гймзя [wuppm pmihh rHVt 'h-™i н уздгт M^i^i юнппн пртатзэтт. ч« рлми^.- и sMvT ^ишиигЁ

Инигмцнн №■1 .ш л.|'«л:ы^м

^к4С:Т 1у ^lй6CSIlЫ p^ratpm. мж^пpeon ■ СМ...............

Г|К2 ^ bk-L

Рисунок 2 - Модифицированная сбалансированная система показателей для организаций, реализующих

инновационную стратегию развития

Источник: [2].

нако он может быть рассчитан и для отечественных организаций. Так, например ОАО «Газпром» в рамках программы инновационного развития, в качестве основного показателя эффективности, имеющего отношение непосредственно к инновациям, выделяет долю затрат на НИОКР в выручке. Показатель эффективности инновационной деятельности отечественные экономисты предпочитают заменять коэффициентом рентабельности инноваций, который характеризует уже конечный результат, полученный организацией в результате инновационной деятельности.

Рассмотрим систему показателей, которые могут применяться как индикаторы для оценки инновационных процессов, протекающих в организации. Надо отметить, что в практике разработки сбалансированной системы показателей для организаций, реализующих различные стратегии, набор показателей, характеризующих инновационную составляющую, как правило, различен. Так, у организаций, реализующих инновационную стратегию развития, большинство показателей, включаемых в инновационный аспект сбалансированной системы показателей, будут характеризовать внутренние бизнес-про-цессы организации, так как непосредственно от их состояния будет зависеть эффективность протекания инновационных процессов в организации. Организации, реализующие отличные от инновационной стратегии развития, обычно, выбирают показатели инновационной деятельности в каждом аспекте сбалансированной системы показателей в равных пропорциях. Соответственно, учитывая этот факт, набор показателей, характеризующих инновационную деятельность организаций с различными типами реализуемых стратегий, будет дифференцирован (таблица 1).

Оптимальные наборы показателей и значения для каждого из них могут различаться в зависимости от профильной деятельности организации, а также от принятой ею стратегии развития. Набор показателей, характеризующий инновационную деятельность, определяется уже

IGWlLVUCiL» J**-#-bH-v--ll ортннншш

Фпнднгн Пркк тал dirs хтарнгае и

JLLIB^i T_4-4Ulfl к

ОТ KKZ4 опюшк.

№ ЯШЕ illUij(ELJU4№ 1/^Т1Е^ГГЦ.

MjpKFTIIIir При KI ян M HUB ■тактики-til ори I ПИ [Ж 11

■Щукине ■ рыт KbsB-T U ■1Ш™кНкЯ

ТРОИОЛНЙГГЬ £К*

pm«IT№. №<.Э41МТ1.

Рисунок 3 – Модифицированная сбалансированная система показателей для организаций, реализующих

отличные от инновационной стратегии развития

Источник: [2].

непосредственно при детальном исследовании организации и ее стратегических целей. Значения ключевых показателей устанавливаются непосредственно высшим руководством организации с учетом их видения деятельности компании через определенный промежуток времени.

АПРОБАЦИЯ ИССЛЕДОВАНИЯ

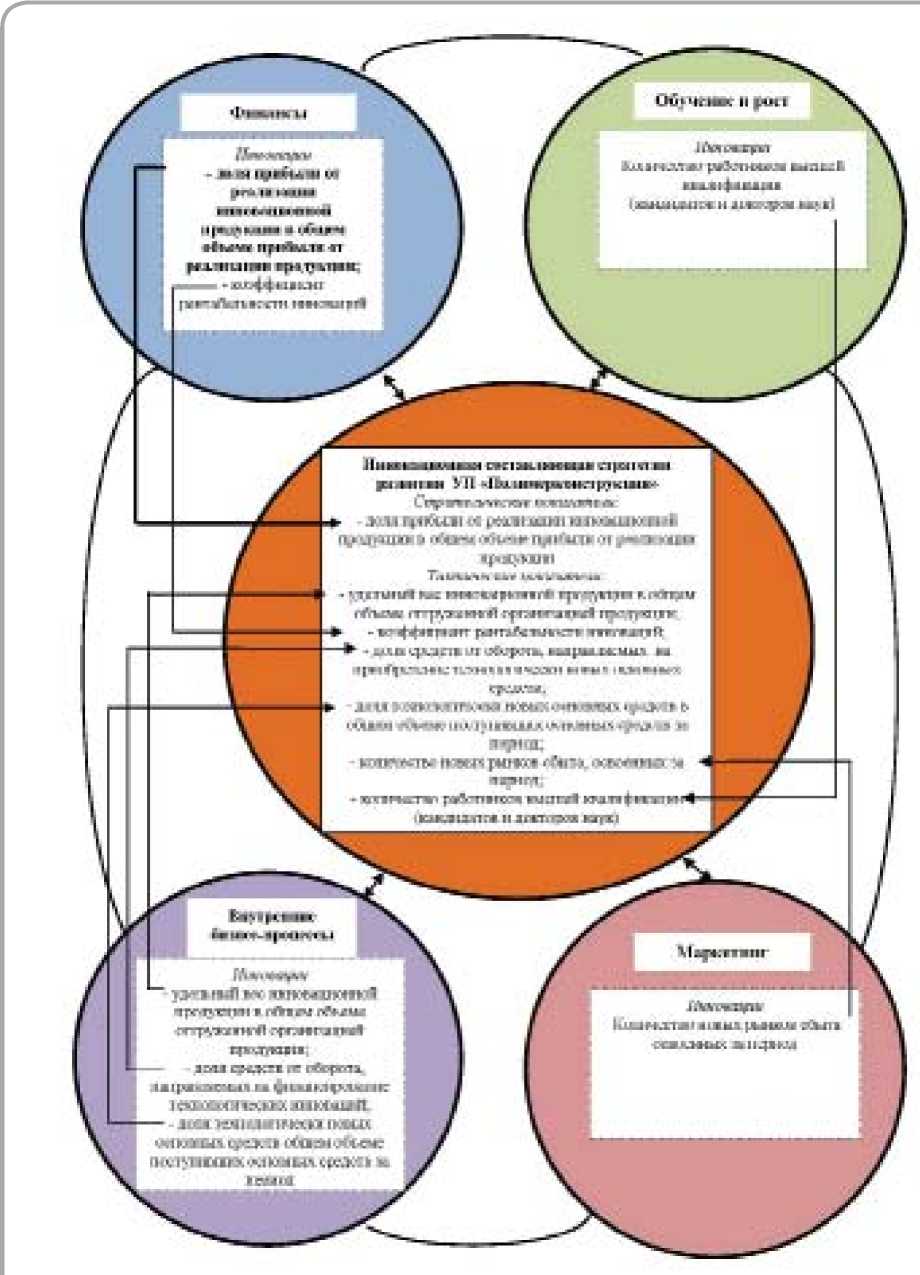

В рамках работы было проведено исследование в двух организациях г. Витебска, реализующих на современном этапе различные стратегии развития: УП «Полимерконструкция» и КУП «Витебский кондитерский комбинат Витьба».

В рамках исследования, проведенного на УП «Полимерконструкция», была выделена группа показателей, характеризующих инновационные процессы в организации. Согласно мнению работников УП «Полимерконструкция», при помощи данных показателей можно оценить достижение организацией целей, заданных стра- тегией ее развития, и, соответственно, данные показатели могут быть включены в сбалансированную систему показателей при ее разработке. В результате была получена особая модель сбалансированной системы показателей, в которой на первый план выдвигается блок инновационных показателей с учётом аспектов, которые на настоящем этапе развития представляют наибольший интерес для предприятия (рисунок 4).

Выделение инновационной составляющей в сбалансированной системе показателей УП «По-лимерконструкция» позволяет продемонстрировать ту основу, на которой строится инновационная стратегия предприятия. В настоящее время инновационная стратегия развития УП «Поли-мерконструкция» направлена на наращивание инновационного потенциала, о чем свидетельствую такие показатели сбалансированной системы, как доля средств от оборота, направляемых на приобретение технологически новых

|

Таблица 1 – Показатели, характеризующие инновационную деятельность, включаемые в сбалансированную систему показателей в зависимости от типа реализуемой стратегии |

|

|

Для компаний, реализующих инновационные стратегии |

Для компаний, реализующих отличные от инновационной стратегии |

|

Финансовые показатели: |

|

|

|

|

Показатели внешнего окружения (клиентский аспект) |

|

|

|

|

Показатели внутренних процессов |

|

|

|

|

Показатели обновления и развития |

|

|

|

Составлено автором

Рисунок 4 – Инновационная составляющая ССП УП «Полимерконструкция»

Составлено автором.

основных средств; доля технологически новых основных средств в общем объеме поступивших основных средств за период; количество работников высшей квалификации (кандидатов и докторов наук). Это связано с тем, что руководство УП «Полимерконструкция» считает, что наращивание инновационного потенциала выступает одним из важных факторов повышения инновационной активности предприятия, что, соответственно, ведет к росту эффективности деятельности. Так, за счет внедрения технически новых основных средств, а также привлечения работников, имеющих кандидатскую и докторскую степень, в штат сотрудников организации, предприятие сможет производить высокотехнологичную продукцию, которая будет конкурентоспособна на существующих внутреннем и внешнем рынках и позволит в дальнейшем выйти на новые перспективные рынки.

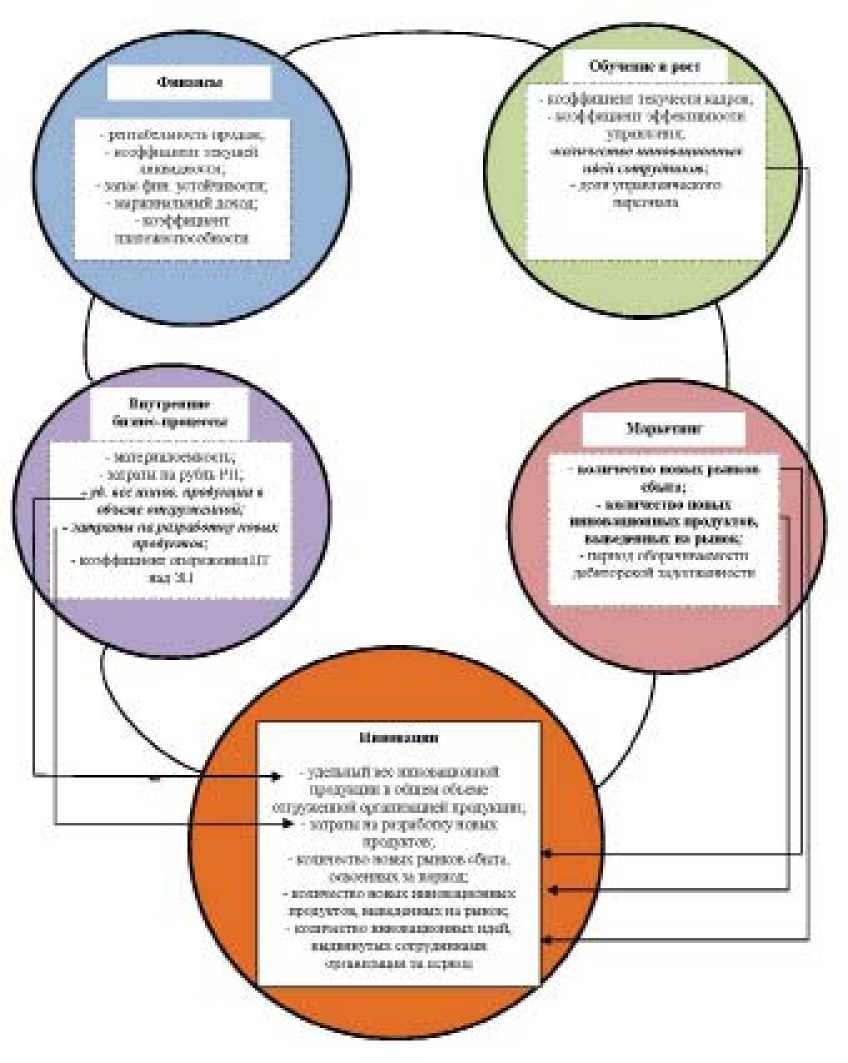

В рамках исследования, проведенного на КУП «Витебский кондитерский комбинат «Вить-ба», были выделены также показатели, отражающие стратегию предприятия, в каждом аспекте сбалансированной системы показателей (рисунок 5). Выбор данных показателей определялся совместно с руководящим составом предприятия с учетом целей развития КУП «Витебский кондитерский комбинат «Витьба» на ближайший период. Как мы видим из рисунка 5, несмотря на то, что предприятие не реализует инновационную стратегию развития, вместе с тем показатели, характеризующие инновационные процессы, в сбалансированной системе показателей все же присутствуют. Чтобы акцентрировать внимание руководства организации на выполнение целей по данным показателям, имеет смысл выделить инновационную составляющую в качестве самостоятельного аспекта. Все показатели, включенные в инновационный аспект, являются тактическими и характеризуют текущее состояние бизнес-процессов. Топ-менеджеры предприятия не выделили ни одного инновационного показателя в аспекте финансов. Данная ситуация вызвана тем, что финансовые показатели, которые обычно подлежат включению в инновационную составляющую, присущи в большей мере организациям, реализующим инновационную стратегию развития и применяются для оценки эффекта, полученного в результате реализации инноваций.

Так как основной целью деятельности КУП «Витебский кондитерский комбинат «Вить-ба» является расширение ассортимента продукции за счёт организации производства ее новых видов и увеличения объема продаж, за счет укрепления своих позиций на существующих рынках и проникновения на новые, то показатели, включаемые в инновационную составляющую, коснулись только внутренних биз-нес-процессов и маркетингового аспекта. Так, выпуская новые инновационные продукты на рынок, предприятие увеличивает удельный вес инновационной продукции в общем объеме отгруженной, тем самым повышая свою конкурентоспособность. Новые инновационные продукты увеличивают объем производства продукции предприятия, поэтому сотрудникам КУП «Витебский кондитерский комбинат «Витьба» необходимо искать новые и перспективные рынки сбыта, которые можно завоевать только, производя конкурентоспособную продукцию. Тут и потребуются инновационные идеи, выдвигаемые сотрудниками предприятия. Как мы видим, в выбранной системе показателей поддерживается принцип единства и взаимосвязи с показателями других аспектов.

Таким образом, проведенное исследование показало, что выделение инновационной составляющей в сбалансированной системе показателей в настоящий момент деятельности является актуальным. В современной экономике инновационные процессы присутствуют в деятельности практически любой организации, разница лишь в том, какое место они в ней занимают. Если организация реализует инновационную стратегию развития, то инновации пронизывают все аспекты деятельности организации (УП «Полимерконструкция»), если реализует иные стратегии развития инновации, описывают отдельные аспекты стратегии развития (КУП «Витебский кондитерский комбинат «Вить-ба»).

В ходе проведенного исследования также были определены значения ключевых показателей инновационного аспекта, которые позволят в дальнейшем оценить степень реализации стратегии организации в области инноваций.

Рисунок 5 – Инновационная составляющая ССП КУП «Витебский кондитерский комбинат «Витьба»

Составлено автором.

ВЫВОДЫ

Практическая значимость исследования состоит в том, что разработанные положения создают основу для оценки инновационной составляющей стратегии развития коммерческой организации.Применение сбалансированной системы показателей позволит повысить эффективность деятельности организации за счет превентивного управления в инновационной сфере.

Список литературы Сбалансированная система показателей и ее инновационная составляющая

- Будаева, М.С. (2008), Инновационная составляющая сбалансированной системы показателей. Известия ИГЭА (2), С. 81-84

- Касаева, Т.В., Андриянова, О.М. (2013), Инновационная составляющая сбалансированной системы показателей. Витебск: Витебский государственный технологический университет,С. 209-213.

- Крылов, С.И. (2007), Сбалансированная система показателей как аналитический инструмент стратегического управления в условиях современной рыночной экономики. Экономический анализ: теория и практика (24), С. 67-71.

- Рябиков, В.С., Касаева, Т.В. (2013), Cбалансированная система показателей: особенности применения в условиях национальной экономики. Вестник Витебского государственного технологического университета (24), С. 157-166.

- Шувалов, В.Н. (2007), Интеллектуально -креативные ресурсы конкурентоспособности предпринимательской структуры. Санкт -Петербургский государственный экономический университет, С. 20.