Сберегательная активность населения как основной фактор роста привлеченных средств микрофинансовых организаций в условия кризиса

Автор: Чаусова Е.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (47), 2018 года.

Бесплатный доступ

В статье рассмотрены вопросы оценки влияния различных факторов на размер привлеченных средств микрофинансовых организаций (на примере потребительского кооператива). Дана общая характеристика состояния сберегательной активности населения в условиях кризиса, результаты исследования основываются на расчете коэффициентов парной корреляции различных факторов, влияющих на объем средств, привлекаемых потребительским кооперативом в сбережения.

Привлеченные средства, сберегательная активность, предельная склонность к сбережению, корреляция, доходность сбережений

Короткий адрес: https://sciup.org/140236574

IDR: 140236574

Savings activity of the population as the main factor of growth of attracted funds of microfinance institutions in the crisis

The article deals with the issues of assessing the impact of various factors on the size of attracted funds of microfinance institutions (on the example of a consumer cooperative). The General characteristic of the state of saving activity of the population in the conditions of crisis is given, the results of research are based on calculation of coefficients of pair correlation of the various factors influencing volume of the means attracted by consumer cooperative in saving.

Текст научной статьи Сберегательная активность населения как основной фактор роста привлеченных средств микрофинансовых организаций в условия кризиса

CHAUSOVA ELENA ALEKSANDROVNA

MASTER'S STUDENT

THE RUSSIAN ACADEMY, FAR EASTERN INSTITUTE OF MANAGEMENT KHABAROVSK

SAVINGS ACTIVITY OF THE POPULATION AS THE MAIN FACTOR

OF GROWTH OF ATTRACTED FUNDS OF MICROFINANCE

INSTITUTIONS IN THE CRISIS

Annotation: the article deals with the issues of assessing the impact of various factors on the size of attracted funds of microfinance institutions (on the example of a consumer cooperative). The General characteristic of the state of saving activity of the population in the conditions of crisis is given, the results of research are based on calculation of coefficients of pair correlation of the various factors influencing volume of the means attracted by consumer cooperative in saving.

Keyword : BORROWED FUNDS, SAVINGS ACTIVITY, THE MARGINAL PROPENSITY TO SAVE, CORRELATION, THE PROFITABILITY OF SAVINGS

Методы исследования: составление аналитического обзора, сравнительный анализ, синтез, метод графической интерпретации данных.

Актуальность исследования заключается в том, что привлекаемые микрофианнсовыми организациями средства пайщиков являются ресурсом для последующего кредитования населения и корпоративного сектора. Экономический кризис вносит коррективы в показатели сберегательной активности населения. Цель данной статьи заключается в выявлении первостепенных факторов, определяющих размер привлеченных средств организаций кредитного сектора экономики (в том числе и микрофинансовых организаций на примере кредитного потребительского кооператива «Восточный фонд сбережений» (КПК «ВФС»).

Прежде чем приступить к анализу эмпирических данных, кратко рассмотрим основные теоретические положения, касающиеся сберегательной активности населения в период кризиса.

На сберегательную стратегию населения оказывают влияние различные факторы политического и экономического характера. К политическим факторам можно отнести: уровень развития институтов, степень доверия населения к органам власти, индекс стабильности политических ожиданий и т.д. К экономическим факторам относятся: фаза экономического цикла, размер среднедушевых доходов, стабильность финансово-кредитной системы, инфляционные ожидания населения и прочие факторы.

То, в какой фазе экономического цикла находится экономика государства, влияет на склонность к сбережению не меньше, чем непосредственно размер доходов потенциальных вкладчиков.

Поэтому, рост нормы сбережений в кризис – явление отнюдь не исключительное. Так, по данным статистики, максимальная норма сбережений наблюдалась в начале 1990-х годов, которые сложно назвать удачной порой для сбережений. Например, в 1994 г. 28,7% доходов граждан пошли на сбережения, покупку валюты и прирост наличных рублей. Правда, тогда лидирующую роль в сбережениях играла наличная валюта [1,5].

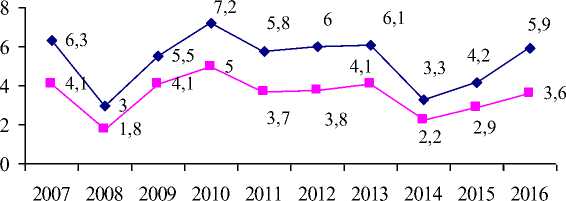

В кризисный год норма сбережений резко падает (это наблюдалось и в 2008-м, и в 2014 г.), но в последующий год резко возрастает (рисунок 1).

—♦— Прирост вкладов в % к доходам наслеения

—■— Прирост вкладов в % к ВВП

Рисунок 1 – Прирост сбережений кредитной системы (в % к доходам населения и к ВВП)

Источник : Составлено по данным Росстата и Банка России [2,3]

Рост нормы сбережений в кризис характерен для всех категорий клиентов кредитных и микрофиансновых организаций, в том числе и для низкодоходных, но в случае заемщиков он проявляется в снижении спроса на новые кредиты и погашении ранее взятых обязательств, что ведет к уменьшению объема кредитного портфеля.

Активная сберегательная стратегия в период кризиса может быть обусловлена и следующими причинами:

-

1. Фазе стагнации и экономического кризиса всего предшествует фаза подъема, которая сопровождается значительным ростом потребительских расходов (в России с начала 2000—х и вплоть до 2014 года наблюдался потребительский «бум»). В кризис отношение к потреблению среди большинства населения резко меняется - приходит осознание «затоваривания», каждое новое потребляемое благо в соответствии с законом убывающей предельной полезности приносит его обладателю все меньшую пользу. И именно в период кризиса индивиды стремятся сохранить как накопленные средства, так и текущие доходы, поэтому повышается интерес к различным сберегательным и инвестиционным программам финансово-кредитных институтов.

-

2. Население России в настоящее время в основном представлено теми возрастными группами, которые пережили не один экономический кризис. Стратегия сбережения «на черный день» является одной из национальных особенностей россиян, что, в свою очередь, оказывает положительное влияние на стимулирование сберегательной активности.

Далее было проведено исследование, которое позволило определить, какой фактор в большей степени оказывает влияние на размер привлеченных средств потребительским кооперативом.

Учитывая, что базовая доходность по сберегательным программа в потребительском кооперативе значительно выше, чем в кредитных организациях (для сравнения, средняя ставка по банковским вкладам в настоящее время составляет 6,5 %, а КПК «ВФС» предлагает сберегательные программы с доходностью до 15,98 %), предварительная гипотеза исследования заключалась в том, что именно высокий процент по сбережениям является главным фактором роста средств, привлекаемых от членов кооператива.

Но, модель, в которой рассматривается только один фактор, не может дать объективной оценки, поэтому также было рассмотрено влияние такого фактора, как средняя норма сбережения населения субъектов ДВФО, на территории которых потребительский кооператив ведет свою деятельность (в частности, за основу были взяты статистические данные по Хабаровскому краю).

В качестве показателя, который позволит оценить степень взаимосвязи между факторными и результативными признаками, использовался коэффициент парной корреляции (r xy ). Исходные данные и результаты расчетов представлены в таблице 1.

Таблица 1 – Оценка степени влияния различных факторов на размер привлеченных средств КПК «ВФС»

|

Отчетная дата |

Размер привлеченных средств, млн. руб. |

Среднегодовая ставка по привлеченным средствам, % |

Норма сбережения населения региона, % |

r xy (Ставка – привлеченные средства) |

r xy (Норма сбережения – привлеченные средства) |

|

01.01.2011 |

387,1 |

12,9 |

11 |

0,73 |

0,96 |

|

01.01.2012 |

492,3 |

13,2 |

10,6 |

||

|

01.01.2013 |

598,7 |

13,5 |

11,8 |

||

|

01.01.2014 |

610,8 |

13,6 |

12 |

||

|

01.01.2015 |

520,6 |

13,8 |

12,6 |

||

|

01.01.2016 |

1192,8 |

14,2 |

15,1 |

||

|

01.01.2017 г. |

2164,5 |

15,61 |

17,4 |

Источник : Составлено по данным Управления Федеральной службы государственной статистики по Хабаровскому краю [3 ]

Значение коэффициента парной корреляции свидетельствует об очень тесной связи между показателем нормы сбережения населения Хабаровского края и размером привлеченных средств КПК «ВФС». Характер зависимости показал, что резкий рост привлеченных средств в 2016 году был обусловлен не повышением ставки доходности, а макроэкономическими показателями. В условиях кризиса снижается покупательская активность населения, неблагоприятные ожидания вынуждают граждан больше сберегать средств, даже при условии того, что их доход существенно не изменяется. А повышение ставки в период спада может сыграть только дополнительную положительную роль в стимулировании роста привлеченных средств.

Список литературы Сберегательная активность населения как основной фактор роста привлеченных средств микрофинансовых организаций в условия кризиса

- Аликперова Н.В. Социологические исследования инвестиционного поведения населения России//Гуманитарные науки. Вестник Финансового университета. 2016. № 2. С. 29-35

- Банк России: .URL: http://www.cbr.ru

- Управление Федеральной службы государственной статистики по Хабаровскому краю: .URL: http://habstat.gks.ru/

- Федеральная служба статистики: .URL

- Хабибуллин Р.Г., Курманова Д.А., Курманова Л.Р. Сберегательная активность населения: тенденции проблемы//Научное обозрение. 2016. № 24. С. 139-147