Сберегательная деятельность кредитных кооперативов Волгоградской области

Автор: Слепова А.П.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы и бухгалтерский учет

Статья в выпуске: 8, 2003 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14970446

IDR: 14970446

Текст статьи Сберегательная деятельность кредитных кооперативов Волгоградской области

Сберегательные займы, являясь заемными источниками по существу, все-таки имеют коренные отличия от других заемных источников. Сберегательные займы предоставляют пайщики кооператива, то есть это внутренние источники.

Следовательно, мы можем выделить группы источников по принадлежности к отдельному кооперативу: внутренние — паевой фонд и сберегательные займы и внешние — целевое финансирование и займы банков и других юридических и физических лиц (не членов кооператива) (см. рис. 1).

Целевое финансирование наряду с тем, что оно является внешним источником для отдельного кооператива, в целом для системы кооперации он выступает внутрисистемным источником. Это позволяет выделить дополнительные классификационные группы. По принадлежности к кредитной кооперативной системе мы подразделили источники финансирования отдельного кооператива на внеси стемные — займы банков и других юридических лиц и внутрисистемные —- паевой фонд, целевое финансирование и сберегательные займы.

По возмездности использования финансовых ресурсов мы предлагаем разделить их на платные, условно платные и бесплатные источники. К первой группе целесообразно, по нашему мнению, отнести только заемные средства юридических лиц и кредиты банков. Ко второй группе (условно платных) ресурсов следует отнести прежде всего дополнительные паевые взносы, так как на них распределяются доходы кооператива, а также сберегательные займы, так как проценты по ним устанавливает кооператив самостоятельно, а значит, влияет на платность.

К группе бесплатных источников мы относим обязательные паевые взносы и целевое финансирование, поскольку на эти источники не распределяется доход и не выплачиваются проценты.

|

Разделительный признак |

Классификационная группа |

Состав группы |

|

Принадлежность к кооперативу |

Внутренние |

Паевой фонд |

|

|

Сберегательные займы |

|||

|

Внешние |

Целевое финансирование |

||

|

Займы непайщиков |

|||

|

Принадлежность к кооперативной системе |

Внесистемные |

Займы непайщиков |

|

|

Внутрисистемные |

Паевой фонд |

||

|

Сберегательные займы |

|||

|

Целевое финансирование |

|||

|

Возмездность использования |

Платные |

Займы непайщиков |

|

|

Условно платные |

Дополнительный паевой взнос |

||

|

Сберегательные займы |

|||

|

Бесплатные |

Обязательные паевые взносы |

||

|

Целевое финансирование |

|||

|

Право собственности |

--- |

Собственные |

Паевой фонд |

|

I [елевое финансирование |

|||

|

Заемные |

Сберегательные займы |

||

|

Займы непайщиков |

|||

Рис. 1. Классификация финансовых источников деятельности кооператива *

* Здесь и далее знаком «звездочка» помечены разработанные автором таблицы и рисунки

По праву собственности на ресурс, на наш взгляд, целесообразно выделять собственные и заемные источники. К группе собственных источников мы относим паевой фонд и целевое финансирование, а к заемным источникам — сберегательные займы и займы непайщиков.

В рамках реализации сберегательной политики мы считаем целесообразным рассмотрение возможности привлечения и использования сберегательных займов как внутреннего, условно платного, потому наиболее перспективного источника деятельности, единственного неограниченного объемами привлечения и подверженного внутреннему регулированию.

Сберегательная деятельность — это одно из основных направлений деятельности кредитного кооператива, которое закреплено существующим законодательством. В частности, в Федеральном законе РФ «О сельскохозяйственной кооперации» закреплена следующая норма: «Кредитные кооперативы образуются для кредитования и сбережения денежных средств членов данных кооперативов и могут привлекать заемные средства, а также выдавать денежные кредиты и авансы членам кооператива» *. Приоритетность этого источника подчеркивается, с одной стороны, классическими принципами кредитной кооперации, с другой — подтверждается практикой функционирования современных кооперативов.

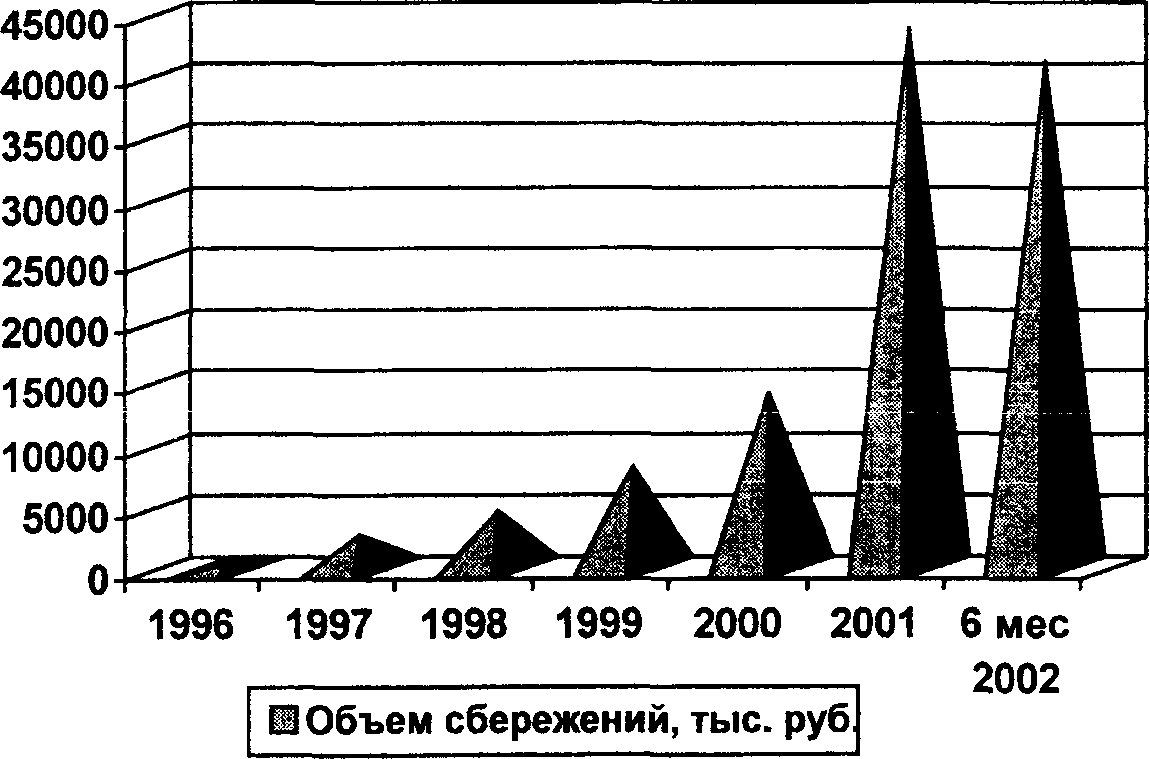

В Волгоградской области создана двухуровневая система сельскохозяйственного кооперативного кредита, верхнюю сту- пень которой занимает Волгоградский областной СКПК «Содружество». Кооператив второго уровня привлекает в качестве пайщиков кредитные кооперативы районов и способствует развитию кооперации по различным направлениям, в том числе проводит семинары для обмена опытом руководителей кооперативов. Каждый кооператив регулярно отчитывается в Волгоградском областном СКПК «Содружество» о размере привлечений и их доле в объеме выданных займов. В Волгоградской области сберегательные услуги, предоставляемые населению, имеют тенденцию устойчивого роста (см. рис. 2).

С целью увеличения объема привлечения средств в населенных пунктах области создаются представительства СКПК, которых в настоящее время более 303.

Они призваны увеличить объем привлеченных средств от сельского населения области и за счет этого более полно удовлетворить потребности в финансовых ресурсах сельхозпроизводителей данной местности. Увеличение объема привлеченных сбережений — положительный факт, однако сам по себе он не дает возможности проследить, насколько сбережения обеспечивают потребности в средствах для заимствования, то есть обеспечивают независимость кооператива от внешних источников.

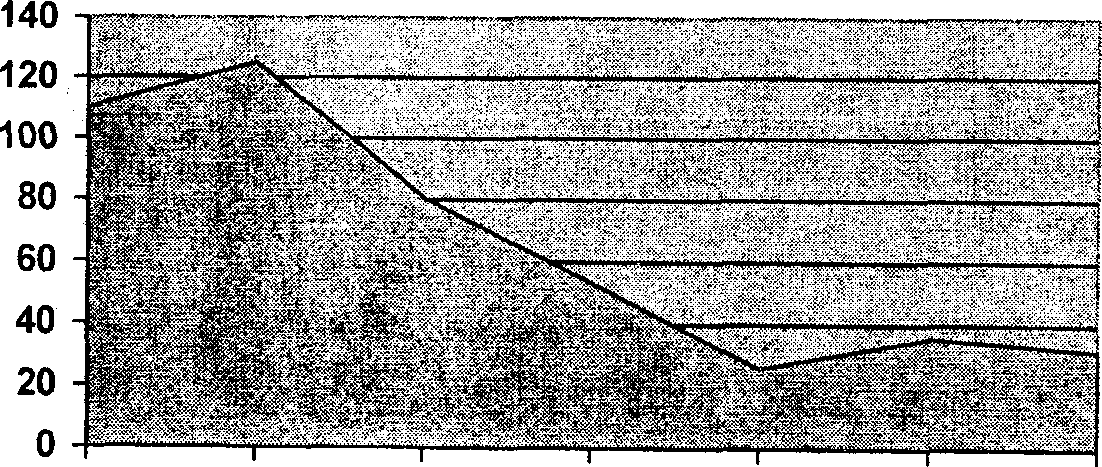

За период 1996—2002 гг. соотношение объема привлеченных сбережений к объему выданных займов было различным (см. рис. 3). На начальном периоде развития кооперативов наблюдается тенденция «излишка» при-

Рис. 2. Динамика объема сберегательных услуг, предоставленных СКПК Волгоградской области2

ФИНАНСЫ И БУХГАЛТЕРСКИЙ УЧЕТ — влеченных средств и недостаточная активность в выдаче займов, затем потребность в заемных средствах растет, и покрывать ее с помощью только сбережений не удается.

Причем в период с 1998 г. по 2000 г. наблюдается резкое падение сберегательных ресурсов. Это связано с общей экономической ситуацией в стране, а также с началом программы выдачи грантов фондом «Евразия», что снижает потребность в поиске дополнительных источников. Главной задачей в работе по привлечению сберегательных займов, по мнению председателя правления Волгоградского областного СКП К Г.Н. Никулина, является цель «.„иметь в общем объеме выданных средств не менее 50 процентов сберегательных взносов сельского населения»4. '

Указанные тенденции являются усредненными, в каждом конкретном кооперативе свои собственные показатели активности, которые существенно отличаются от общесистемных показателей.

Безусловным лидером на рынке сберегательных услуг среди кооперативов является СКПК «Поддержка» Алексеевского района, ближайший к лидеру СКПК «Новониколаевский» отстает более чем в три раза. Группу аутсайдеров возглавляет СКПК «Арго» с нулевым объемом сбережений в оба исследуемых года.

При сопоставлении различных показателей, характеризующих сберегательную активность кооперативов, мы выявили, что ряд из них ведут стабильную работу по привлечению займов и наблюдаются незначительные колебания исследуемых нами рейтинговых позиций. Большинство же кооперативов показали рейтинги с высокой амплитудой изменений, причем как между отдельными характеристиками, так и в разрезе лет. На основании суммы мест, занятых каждым кооперативом при составлении ранжированных рядов, методом рангового рейтингования5 по четырем показателям (объем сбережений, доля сбережений в выданных займах, размер сберегательного займа в расчете на одного пайщика, доля сбережений в привлеченных источниках) за два года (2000, 2001) мы выделили типы кооперативов относительно их сберегательной активности (см. табл.).

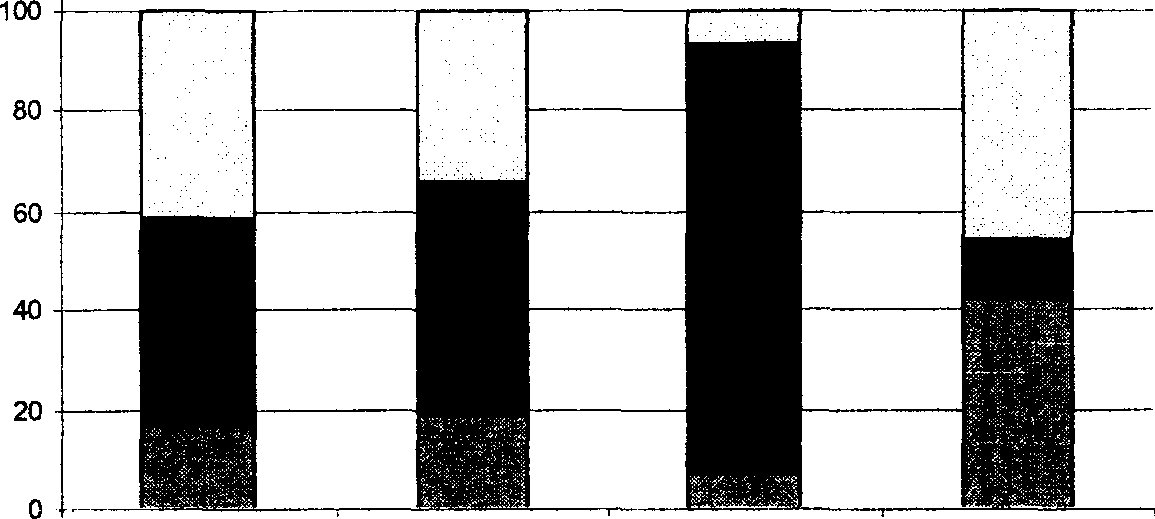

Для анализа структуры ресурсов внутри отдельного кооператива мы провели выборочный отбор. Для того чтобы выборка быта репрезентативной, т. е. представительной, все элементы изучаемой совокупности должны иметь равную вероятность быть отобранными в выборку. Для обеспечения репрезентативности использовался метод типического отбора. Метод предполагает, что из предварительно сформированных групп элементы отбираются в произвольном порядке. Поскольку каждая из двух групп в таблице представлена одним кооперативом, эти группы объединены последовательно: очень высокий с высоким уровнем, ниже среднего с низким уровнем. В выборку попали: СКПК «Ольховский», СКПК «Фермер» Городищенского района, СКПК «Колос» Кумьитженского района и СКПК «Прометей» Нехаевского района. На основании показателей отчетности на 1 января 2000—2003 гг. мы сформировали усредненную структуру ресурсов и выделили в ней сберегательные займы в самостоятельную группу (см. рис. 4).

Структуры ресурсов кооператива разных рейтинговых групп отличаются друг от друга. Однако есть некоторые общие тенденции. Кооперативы высокого и выше среднего уровня почти на половину обеспечивают себя сбере-

1996 1997 г. 1998 г. 1999 г. 2000 г. 2001 г. 6 меС.

В Обеспеченность сбережениями,%

2002 г.

Рис. 3. Доля сбережений в выданных займах СКПК Волгоградской области *

Ранжирование кооперативов по сберегательной активности *

|

Уровень развития кооператива |

Суммарное рейтинговое значение |

Количество кооперативов в группе |

Наименование кооператива и суммарный балл |

|

Очень высокий |

До 31 |

1 |

СКПК «Новониколаевский» (31) |

|

Высокий |

56—69 |

5 |

СКПК «Поддержка», Алексеевский р-н (56); СКПК «Елань» (60); СКПК «Старополтавский» (63); СКПК «Нива», Суро-викинский р-н (65); СКПК «Ольховский» (69) |

|

Выше среднего |

81—115 |

7 |

СКПК «Светлый», Светлоярский р-н (81); СКПК «Алексеевский» (90); СКПК «Дубовский» (99); СКПК «Фермер», Городищенский р-н (99); СКПК «Михайловский» (107); СКПК «Котельниковский» (111); СКПК «Фермер» Ленинский р-н (115) |

|

Средний |

134—204 |

18 |

СКПК «Киквидзенский» (134); СКПК «Фермер», Урюпинский р-н (136); СКПК «Союз», Кумылженский р-н (138); СКПК «Терса», Руднянский р-н (142); СКПК «Овощевод», Среднеахтубинский р-н (150); СКПК «Даниловский» (154); СКПК «Дон-К», Серафимовичский р-н (161); СКПК «Камышинский» (168); СКПК «Колос», Кумылженский р-н (172); СКПК «Новоаннинский» (173); СКПК «Быковский» (177); СКПК «Фермер», Октябрьский р-н (181); СКПК «Урожай», г. Котово (184); СКПК «Себряковский» (189); СКПК «Октябрьский» (191); СКПК «Старт» (201); СКПК «Заволжский» (203); СКПК «Калачевский» (204) |

|

Ниже среднего |

224—234 |

3 |

СКПК «Фермер-Агро», Чернышковский р-н (224); СКПК «Прометей», Нехаевский р-н (232); СКПК «Фермер» Палласовский р-н (234) |

|

Низкий |

246 |

1 |

СКПК «Арго» Клетский р-н (246) |

СКПК «Ольховский» СКПК «Фермер», СКПК «Колос», СКПК «Прометей», Городищрнский р-н Кумылженский р-н Нехаевский р-н

□ Привлеченные средства ■ Сберегательные займы ■ Собственные средства

Рис. 4. Структура ресурсов СКПК Волгоградской области, % *

гательными займами, в средних СКПК около 90% источников — это привлеченные средства пайщиков. Наиболее зависимыми от привлеченных извне средств оказались кооперативы ниже среднего уровня, однако именно они имеют самую высокую долю собственных средств. Следовательно, на современном этапе развития деловая активность кооперативов зависит от внешних источников, что противоречит классическому принципу финансовой независимости в кредитной кооперации.

Рост сберегательных займов — это не стихийный процесс. Он зависит от многих факторов, прежде всего от политики кредитного кооператива, направленной на формирование заинтересованности пайщиков в инвестировании. Для построения сберегательной политики кредитного кооператива мы предлагаем внедрить укрупненный алгоритм (см. рис. 5), реализация которого, по нашему мнению, позволяет организовать работу по сберегательной деятельности.

Таким образом, последовательно организуя работу по привлечению сберегательных займов, кооператив обеспечит себя внутренним источником, платность которого сможет регулировать, объемы привлечения которого неограниченны.

Список литературы Сберегательная деятельность кредитных кооперативов Волгоградской области

- Федеральный закон «О сельскохозяйственной кооперации» № 193-ФЗ от 8 декабря 1995 г. (с изм. и доп. от 7 марта 1997 г., 18 фев. 1999 г., 21 марта 2002 г., 10 янв. 2003 г.). Ст. 4; 6, п. 5.

- Агеева Н.М. Сберегательная политика в сельском кредитном кооперативе//Материалы областной конференции руководителей и специалистов СКПК Волгоградской области. Волгорад, 2002.

- Никулин Г.Н. Волгоградская область: успехи, проблемы, перспективы//Сельский кредит. Пресс-бюллетень. 2001. № 8.

- Никулин Г.Н. Перспективы развития кредитных кооперативов. Региональный аспект//Там же. 2002. № 4.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М, 2000. С. 410.