Сбережения населения в пассивах кредитных организаций

Автор: Сироткина Е.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (58), 2019 года.

Бесплатный доступ

В данной статье проведен анализ объема, структуры, динамики сбережений населения в пассивах кредитных организаций, в частности физических лиц. Исследован состав и динамика банковских вкладов населения, как в рублях, так и в иностранной валюте. Проанализированы и показаны виды инструментов, которыми пользуются физические лица для формирования сбережений. В условиях современного развития экономики страны проблема инвестирования ресурсов населения является достаточно актуальной. В условиях ограниченного доступа к ресурсам международных рынков капитала, геополитической напряженности, возрастает роль внутренних источников финансирования экономики страны, что способствует актуализации финансового потенциала сбережений населения в контексте инвестиционной значимости. В российской экономике динамика сбережений в пассивах населения определяется сберегательным поведением узкого сегмента, который в процентном соотношении, составляет 20% от общей численности населения, инвестиционная значимость в значительной степени зависит от эффективной деятельности коммерческих организаций, которые являются медиаторами инвестиционного капитала.

Сбережения населения, финансовый потенциал, инвестиции населения, сберегательное поведение, сберегательная модель

Короткий адрес: https://sciup.org/140241800

IDR: 140241800

Conservations of the population in the passions of credit organizations

This article analyzes the volume, structure, dynamics of savings of the population in the liabilities of credit institutions, in particular individuals. The composition and dynamics of bank deposits of the population, both in rubles and in foreign currency, are investigated. Analyzed and shown are the types of tools that individuals use to create savings. In the conditions of modern development of the country's economy, the problem of investing the resources of the population is quite relevant. Under conditions of limited access to the resources of international capital markets, geopolitical tensions, the role of domestic sources of financing the country's economy increases, which contributes to the actualization of the financial potential of savings of the population in the context of investment significance. In the Russian economy, the dynamics of savings in the liabilities of the population is determined by the savings behavior of a narrow segment, which as a percentage, makes up 20% of the total population, investment significance largely depends on the effective activity of commercial organizations that are mediators of investment capital.

Текст научной статьи Сбережения населения в пассивах кредитных организаций

Роль банковской системы в современных условиях развития экономики страны невозможно переоценить, это обусловлено тем, что коммерческие организации, в частности банки, обеспечивают взаимодействие между заемщиками и кредиторами, они согласовывают интересы многочисленных финансовых субъектов, благодаря которым и происходит перераспределение капитала, формирование свободных денежных средств, необходимых для развития экономики страны, удовлетворения потребности населения. Без необходимого уровня развития банковской системы развитие экономики страны в целом невозможно.

Объектом исследования является современное состояние коммерческих организаций, которые привлекают пассивы населения. Исследование основано на широком применении аналитических и статистических данных. При анализе основных показателей функционирования коммерческих организаций применялись такие методы как метод научного исследования (синтез, анализ), сравнение, наблюдение.

Банковская система представляет собой совокупность действующих на территории страны кредитных организаций, учреждений, отдельных экономических организаций, которые выполняют банковские операции[2]. В структуру банковской системы также входят специализированные организации, обеспечивающие функционирование кредитных учреждений, банков, а именно: расчетные, кассовые, клиринговые центры, фирмы по аудиту кредитных организаций, дилерские фирмы по работе с ценными бумагами кредитных организаций, обеспечивающие кредитные учреждения информацией, сотрудниками, оборудованием и т.д.

В соответствии с нормами российского законодательства, регулирующего деятельность банков и ее деятельности на территории Российской Федерации, а именно согласно Федеральному закону «О банках и банковской деятельности», банк представляет собой кредитную организацию, имеющую исключительное право на осуществление таких банковских операций как:

-

- привлечение во вклады денежные средства (сбережения) физических и юридических лиц,

-

- размещение денежных средств физических и юридических лиц от своего имени и за счет на условиях возвратности, срочности, платности,

-

- открытие и ведение банковских счетов физических и юридических лиц [1].

Нормами действующего российского законодательства выделяют банка «с универсальной лицензией», и банки «с базовой лицензией». Основное отличие данных банков в том, что операции, которые они проводят, дифференцируются специализированным подходом в части обязательных для исполнения требований[5]. Имеющие базовую лицензию банки имеют доступ к основным банковским операциям, однако они ограничены в операциях с иностранной валютой, так как не имеют право размещать привлеченные физическими и юридическими лицами денежные средства, выдавать гарантии по привлечению во вклады ценных металлов. Банки с базовой лицензией, согласно российскому законодательству, имеют упрощенное регулирование, а именно: они должны раскрывать годовую, промежуточную финансовую отчётность, сопутствующие ей аудиторские заключения, они не обязаны предоставлять информацию о принимаемых рисках, процедурах их оценки, управления капиталом и рисками. Размер уставного капитала банка, имеющего базовую лицензию, составляет не менее 300 млн. рублей [4].

Банки, имеющие универсальную лицензию, имеют более широкий спектр возможностей. Банки с универсальной лицензией имею право создавать филиалы, дочерние организации, как на территории нашей страны, так и за рубежом, однако сумма уставного капитала в таких банках составляет не менее 1 млрд. рублей[9]. Решение о формировании многоуровневой банковской системы принимается Центральным Банком России и находится в стадии формирования банковской системы, которое завершится уже в 2019 году.

Для эффективного формирования современной рыночной экономики, основным условием является четко организованная банковская система. Банковская система представляет собой основной элемент экономической системы государства. В Российской Федерации, банковская система имеет двухуровневое построение, а именно:

-

- первый уровень - Банк России,

-

- второй уровень - коммерческие организации, некоммерческие кредитные организации[3].

Значительное воздействие на формирование экономики страны имеет Центральный банк Российской Федерации, являющийся основным элементом банковской системы. Функционирование государственных органов, учреждений, развитие экономики страны, напрямую зависит от эффективности работы Центрального банка Российской Федерации. [3].

Центральный банк России не входит не в одну из всех трех ветвей власти, ни в исполнительную, ни в судебную, ни в законодательную. Статус Центробанка независим в своей деятельности. Федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления не имеют права вмешиваться в деятельность Банка. Центробанк подотчетен в своей деятельности Государственной Думе Федерального собрания Российской Федерации, данное положение регулируется нормами российского федерального законодательства о банковской деятельности, в статье 5 Федерального закона «О банке и банковской деятельности».

В исследовании динамики вложений сбережений населения в коммерческие банки можно проанализировать период 2018 года. В 2018 году динамика основных вложений населения в пассивах в третьем квартале 2018 года была незначительной, объем вкладов населения за период с июля по сентябрь 2018 года понизился в номинальном, и реальном выражении. За квартал, номинальное снижение вложений населения составил -0,2% против роста на 3,6 % во втором квартале 2018 года[9].

По результатам третьего квартала 2018 года динамика сбережений населения в коммерческие банки был отрицательным, однако темпы снижения были не высокими. Для сравнения, объём сбережений в июле-сентябре 2018 года снизился на 0,5%. В реальном выражении, в последнем отчетном периоде объем сбережений составил -1,1%, в предыдущем квартале 2018 года в реальном выражении данный коэффициент составил +1,7%.

В целом, за период с января по сентябрь 2018 года, объем сбережений населения в пассивах коммерческих банков в номинальном исчислении увеличился на 3,6%, или на 0,9 трлн. рублей. ПО данным на 1 октября 2018 года, объем депозитов населения в коммерческие организации равен 27 трлн. рублей. Важно отметит, что значительная часть номинального прироста сбережений населения за 9 месяцев 2018 года является результатом валютной переоценки, без учета которой, депозиты населения выросли на 1 %.

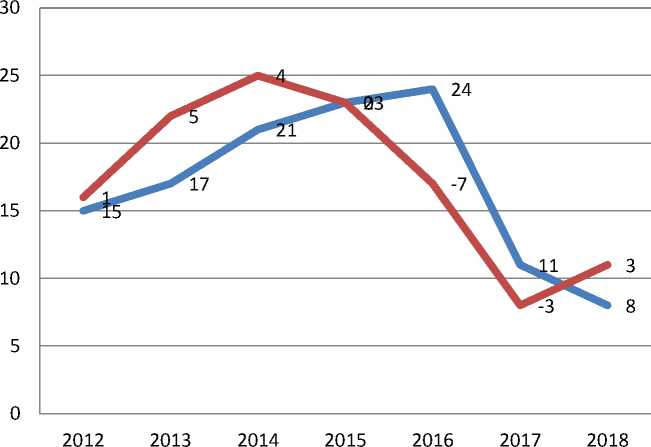

В связи со слабой динамикой вкладов доля депозитов сбережений населения в пассивах коммерческих банков стала снижаться после роста до рекордных значений. Если отношение депозитов к пассивам населения на 1 августа составлял 31%, то по показателям на 1 октября 2018 года доля вкладов в пассивах снизилась до 30,2%[9]. Динамика вкладов на долю сбережений за период с 2012 года по 2018 год отражена на рисунке 1.

Реальные расходы

Сбережения населения

Рисунок 1 - Реальные доходы и сбережения населения за 2012 – 2018 гг.

По рейтингу коммерческих банков по вкладу физических лиц, входящих в ТОП-100, лидером в третьем квартале 2018 года стал Ситибанк, который увеличил депозитный портфель на 26%, то есть на 34 млрд. рублей[9]. Данное обстоятельство позволило банку за квартал подняться на 5 место по показателям на 1 января 2019 года. Вторым по темпам прироста стал коммерческий банк Кольцо Урала, показатели вкладов населения составили 13,5% (+4 позиции в рейтинге ТОП-100). Третьей и четвертой кредитной организацией по темпам прироста депозитов и вкладов населения стали Металлинвестбанк и Почта Банк, которые в целом увеличили портфели депозитов населения на 13,2% и 11,8% соответственно, однако данный показатель не значительно повлиял на место в рейтинге коммерческих организаций. Пятым коммерческим банков по доле прироста из рейтинга ТОП-100, стал Тинькофф Банк, который в третьем квартале 2018 года увеличит портфель депозитов на 11,6% (+1 позиция в рейтинге коммерческих организаций).

За 9 месяцев 2018 года, из ста крупных коммерческих организаций, девять характеризовались приростом депозитов физических лиц, показатели которых на 10% больше, чем на третий квартал 2017 года.

В третьем квартале 2018 года, Банк Траст стал лидером по относительному сокращению объёма вкладов физических лиц. Негативная тенденция в данном банке развивалась на протяжении длительного времени, и насчитывает шесть последних кварталов. В последнем отчетном квартале 2018 года наблюдалось максимальное снижение вложений депозитов населения, показатель составил -48%. В связи с таким положением, Банк Траст потерял более 17 позиций в рейтинге коммерческих банков, и теперь находится на 56 месте. Банк Траст в настоящее время сократил линейку вкладов до одного, проценты по которому составляют 0%, так происходит изымание старых вкладов по их окончанию. В третьем квартале 2018 года Банк Траст снизил объем депозитов. Похожая ситуация наблюдается и в Банке Интеза. За период с июля по сентябрь объем портфеля депозитов физических лиц у банка сократился на 17%, или на 2,5 млрд. рублей. Третье место по снижению вкладов населения среди крупных коммерческих банков занят Банк Российский Капитал, показатели которого за 9 месяцев 2018 года составил всего 14% вкладов (по сравнению с 2017 годом это на 2,4% меньше).

Четвёртый квартал 2018 года для рынка депозитов населения в коммерческие организации является успешным. По мнению аналитиков, в 2019 году ожидается прирост депозитов на 304,5% за один квартал. В 2019 году финансовое положение граждан будет тяжелым в плане экономики, это обусловлено рядом факторов, среди которых основными можно назвать[9]:

-

- повышение налога на добавленную стоимость до 20%,

-

- ожидаемая инфляция до 6 %,

-

- нестабильное положение национальной валюты на международном рынке,

-

- напряженные экономические отношения с США и Евросоюзом.

Правительство страны правит бюджет за счет внутренних реформ, таких как дополнительные средства, необходимые для реализации программ, поставленных Президентом в майском указе. Такое положение не будет способствовать внутреннему экономическому росту, так как будет создавать профицит в бюджете. Рост ВВП снизится и составит 1,4% в 2019 году по сравнению с 2018 годом, данный коэффициент составлял 1,7%[4]. В 2019 году, по мнению ряда экспертов, процентные ставки по кредитам, по вкладам снизятся, и будут следовать курсу ключевой ставки Центрального банка России. В будущем, они возможно достигнут минимума, по оценке экспертов, возможно, это случится к концу года[4].

Несмотря на некоторые повышения доходности депозитов населения в рублях в 2019 году, данный инструмент накопления серьёзно теряет свою привлекательность в связи с ростом инфляционных рисков, это связано, прежде всего, с ростом инфляции в текущем году при текущих ставках по вкладам. Скачек инфляции не позволит гражданам заработать на вкладах, из-за консервативности отечественных вкладчиков, отсутствия культуры инвестирования в нашей стране, население оставит свои сбережения на банковских депозитах.

Пониженная процентная ставка по депозитам основана на политике Центрального Банка России, ростом доходности ведущих банков страны. Значительный объем денег граждан привлечен именно в данные организации, так как они не заинтересованы в улучшении условий. Наиболее выгодные программы предлагают некрупные банки, которые не располагают таким объемом пассивов, нуждаясь в увеличении ликвидности[6].

Как правило, государственная политика сочетается с лояльной кредитной и банковской сферой, но Центральный банк России направил свою деятельность на ужесточение финансовых программ, а именно, ключевая ставка, которая определяет минимальный процент банковских кредитных продуктов, значительно влияет на формирование ставок по вкладам. За последние 3 года ее значение снизилось, но во втором квартале 2018 года уровень процентной ставки составил 7,25%, в третьем квартале вырос на 0,25 и составил 7,5%.

В связи с ростом процентной ставки высокие предложения по вкладам населения в коммерческих организациях составили 6,5-7,4%. В 2019 году вкладчиков ждет стабильность в данном направлении, начнут присваивать персональный кредитный рейтинг, рассчитанный на основе кредитной истории, данный рейтинг будет интересен как кредитным организациям, так и заемщикам, страховым компаниям, микро финансовым организациям, нотариусам.

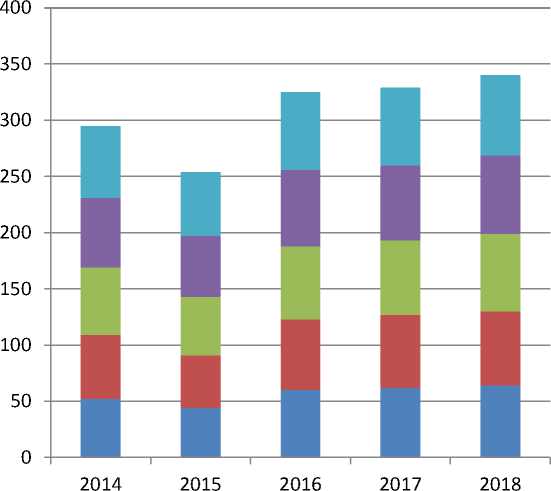

В период с октября по ноябрь активы банковского сектора приросли на 0,6% до 86,59 млрд. рублей, за первое полугодие прирост составил 1,6 %. Более 60% всех активов сконцентрированы в пяти крупнейших кредитных организациях, на долю первой двадцатки приходится около 80%[4].

Более 67% совокупных банковских активов занимают ссудный портфель, который распределяется неравномерно, объем кредитов населения увеличивается в 2,5 раза быстрее, чем портфель организаций. За период с июля по декабрь 2018 года, кредитный портфель организаций вырос на 4% (до 31 млрд. рублей), объем кредитов физическим лицам увеличился на 9,2 % составил всего 13,3 млрд. рублей[9].

Структура пассивов банковского сектора в России в 2018 году отражена на рисунке 2.

Вкады физических лиц

Средства, привлеченные от организаций - резидентов

Средства, привлеченные от организаций - нерезидентов

Облигации, векселя, банковские акцепты

Прочие пассивы

Фонды и прибыль банков

Средства, привличенные от Банка России

Счета банков

Кредиты, депозиты, иные средства от кредитных организаций - резидентов

Кредиты, депозиты, иные средства от кредитных организаций - нерезидентов

Рисунок 2 - Структура пассивов банковского сектора в России

С начала 2019 года суммарные пассивы банковского сектора увеличились на 1,6% (86,6 трлн. руб.), по сравнению с показателями 2018 года - 7,2%. Прирост вкладов населения с января по июль 2018 года составил 4%, с июля прошлого года 8,5%. Депозиты и другие привлеченные средства компании за полгода 2018 года увеличились на 6,6 %, с начала 2019 года и составили 10%. [4].

Весь прирост вкладов обеспечили исключительно средства в рублях, тогда, когда валюта из банков, население, и компании забирали. Влады населения в иностранной валюте сократились с 92,8 млрд. долларов в начале 2018 года до 87,4 млрд. долларов к июлю 2018 года, объем депозитов иных средств юридических лиц в иностранной валюте снизился с 120, 6 до 116, 6 млрд. долларов[4].

Большое количество населения считает обоснованным и разумным стремление копить денежные средства. Данный вывод обусловлен тем, что российские граждане предпочитают конвертировать свои сбережения в иностранной валюте.

События последних десятилетий показывают, что невозможно сказать, в чем лучше хранить сбережения населения в 2019 году. Для предупреждения любого варианта, по мнению аналитиков и экспертов, необходимо руководствоваться правилом инвестирования « не нужно держать все сбережения в одном виде активов». Для рационального распределения, безопасности сбережений, важно знать, что ждет денежные единицы в будущем.

Анализируя, в какой валюте население хранит денежные средства, стоит отметить, что рядовые граждане пользуются чаще всего рублями по причине невозможности приобретения товаров, услуг в другой валюте. Сложность в данном случае возникает не только в инфляции, но и в растущем недоверии населения к финансовым учреждениям, Правительству. И как следствие преднамеренного ослабления властями позиции российского рубля люди теряют уверенность в том, что смогут накопить средства на покупку недвижимости, автомобилей, других вещей.

Незначительная часть населения пытается компенсировать падение стоимости национальной валюты путем вложения свободных средств в электротехнику и бытовую технику. Данный способ сложно назвать рациональным, ноутбуки, бытовая техника стремительно устаревает, также устаревает такой метод как приобретение драгоценных металлов, золота и т.д., огромная разница между курсами продажи и покупки обесценивает выгоду от такого инвестирования[8].

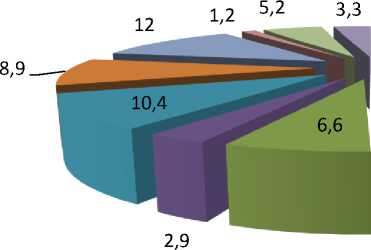

Структура сбережений населения России за период с 2014 года по 2018 год отражена на рисунке 3.

■ Длинные рублевые депозиты

■ Короткие рублевые депозиты

■ Чистые инвестиции в нефинансовые активы

■ Рублевая наличность

■ Валютные депозиты

Рисунок 3 - Структура сбережений населения России за период с 2014 года по 2018 год

У желающих спасти свои сбережения, остается единственный способ – это обмен рублей на одну из стабильных и устойчивых валют. Большинство таковыми считает доллар США и евро, однако не стоит недооценивать менее известные единицы, такие как китайский юань, британский фунт, швейцарский франк и т.д.

В России, рассуждая о том, в какой валюте хранить сбережения населения, многие эксперты-аналитики считают, что явных предпосылок для полного отказа от рубля нет, основанием для такого заключения является анализ рыночной и политической ситуации, так, на курс влияют:

-

- соглашения членов организации экспортеров нефти,

-

- развитие технологий сланцевой добычи,

-

- военные действия на Ближнем Востоке, так как отечественная нефть становится более востребованной,

-

- политика инвесторов, иностранные вкладчики в 2018 году вывели с российского рынка около 1,8 млрд. долларов,

-

- санкции, среди последних – запрет в Правительстве США на приобретение российских государственных долговых облигаций,

-

- девальвация, российскому правительству выгодно ослабить курс рубля, так как это приведёт к подорожанию импортных продуктов, повышению спроса на отечественные продукты.

На основании данных факторов, можно предположить, что катастрофического обвала курса рубля не будет, существенные предпосылки для ослабления его позиций заставят российского правительство в 2019 году поддерживать котировки на уровне 70-85 руб. за доллар[9].

Начинающие инвесторы не испытывают сомнений по поводу хранения смысла хранения денежных средств в долларах. Данная практика показывает, что американская валюта не является эталоном стабильности, на ее курс в известной степени влияют следующие факторы:

-

1 – международные события,

-

2 – внутренняя борьба,

-

3 – экономические факторы, среди которых:

-

- рыночная стоимость нефти,

-

- ответы о росте ВВП,

-

- ключевые ставки ФРС,

-

- отчеты об уровне безработицы,

-

- объемы запасов нефти, золота,

-

- стихийные бедствия, ураганы

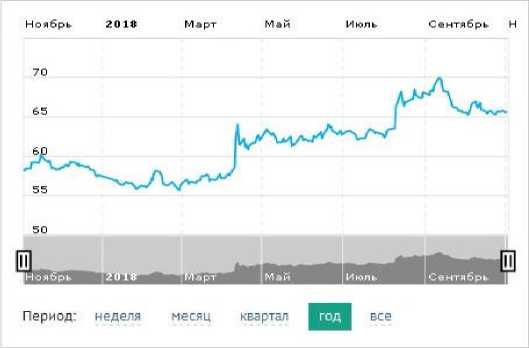

Анализ политической и экономической обстановки в США позволяет предположить, что в 2019 году при отсутствии непредвиденных ситуаций доллар не только сохранит, но и укрепит свои позиции на мировом рынке (рис. 4).

Рисунок 4 - Курс доллара США в 2018 году

На основании данного анализа курса доллара, можно сделать вывод, что опытный инвестор не станет выбирать – хранить деньги в долларах рублях. Даже эти денежные единицы не могут обеспечить безопасность капитала, поэтому портфель должен иметь как минимум одну дополнительную валюту, например, евро. Его позиция в 2019 году определяется:

-

- санкциями, которые приводят к ухудшению ситуаций в Европе,

-

- поставки энергоносителей, завершение строительства южной и северной ветки газопровода из России укрепит позиции евро,

-

- политическая ситуация, в Европейском союзе напряжение некоторых субъектов обеспечит их независимость,

-

- экономика, банки стран-членов Евросоюза предполагают низкие процентные ставки по вкладам от 0,05 до 0,8% годовых,

-

- производство, в Италии, Испании, Греции наблюдается спад уровня производства, вызванное нерациональной политикой властей.

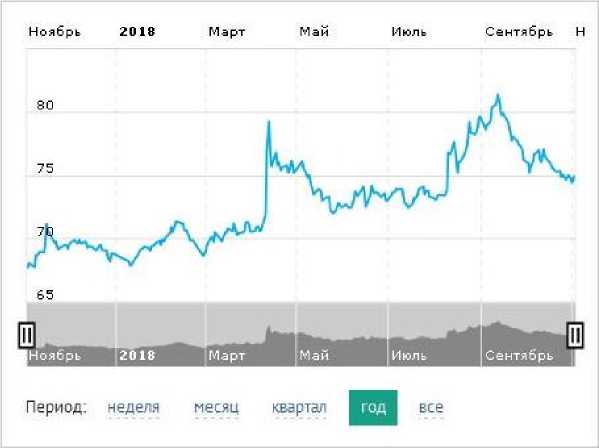

Позиция евро в целом выглядит устойчиво, по отношению к доллару, за последние четыре года она составляет 7%, рубль составил 59 %. По прогнозам аналитиков, курс евро в 2019 году будет держаться в размере 75-85 руб. к евро, возможен рост до 95. (рис. 5) [9].

Рисунок 5 - Курс евро в 2018 году

Многие отечественные инвесторы предлагают населению держать свои сбережения в швейцарских франках, причиной такой симпатии является уверенность в стабильности валюты, доверии к экономике Конфедерации, которое обусловлено следующим:

-

- за последние десятилетия показатели данной валюты значительно укрепились на рыке валют,

-

- швейцарские банки планируют отказаться от отрицательных ставок по депозитам, чем обуславливают приток капитала в страну,

-

- ведение санкций благодаря оттоку российского капитала повлияло на состояние экономики страны, но спустя полгода франк вернулся к прежнему уровню,

-

- исследование пятилетнего временного интервала показали стабильное положение франка [4].

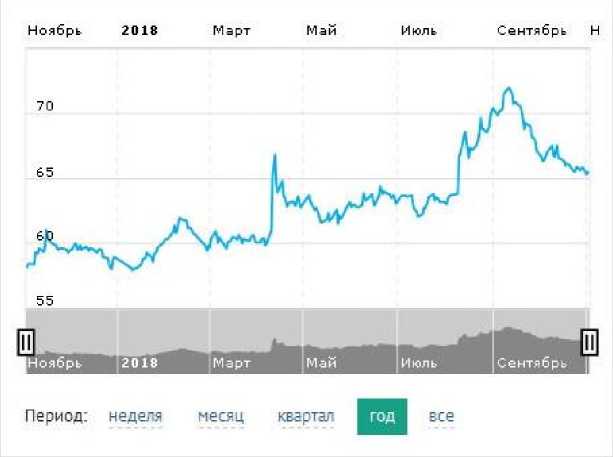

Таким образом, швейцарская валюта не изменит своих позиций в 2019 году по отношению к доллару, евро. Инвестировать российскую валюту в 2019 году нужно с осторожностью, так как лишь шесть банков в России предполагают размещение депозитов в данной валюте, ставки по данным вкладам составляют от 0,1 до 0,9 % (рис.6)

Рисунок 6 - Курс швейцарского франка в 2018 году

На сегодняшний день, рост сбережений населения в фунтах стерлингах, сдерживает противоречивую ситуацию с выходом Великобритании из Евросоюза, привлеченные перспективы данной валюты определяются:

-

- стабильностью экономики, падения курса фунта, вызванное референдумом, не значительно повлияло на ситуацию в стране,

-

- запас прочности, котировки британской валюты снижены искусственно, в связи с чем, фунт имеет значительный запас роста,

-

- финансовая политики, доходность депозитов в британских банках составляет 1,5-2,8% годовых,

-

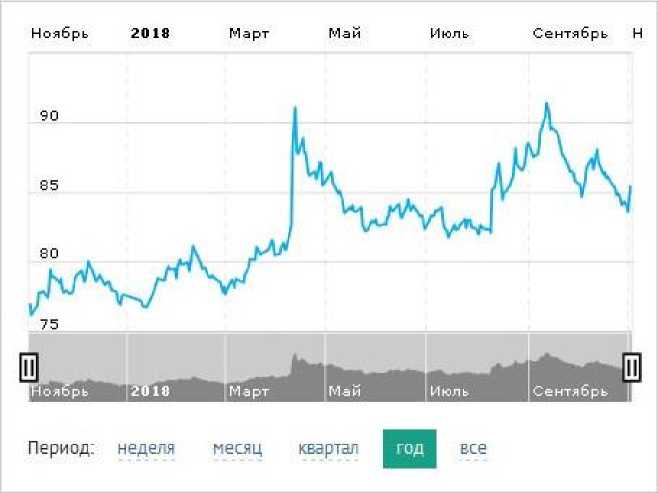

- повышение ставок, за год фунт вырост до значение 1,43 доллар к фунту, однако к концу 2018 года составил 1,3. Национальная политики Великобритании показывает уверенно укрепление курса по отношению к рублю за последние пять лет, фунт за данный период времени подорожал на 57%(рис. 7)[7].

Рисунок 7 - Курс фунта стерлингов в 2018 году

В середине 2018 года опубликованы отчеты о состоянии промышленности, торговли, инвестиции в Китае. Как показал отчет, за первые полгода курс юаня вырос на 7 %, обострение политической ситуации заставило китайское правительство принять соответствующие меры.

Введение США пошлин на импорт китайской продукции не привело к должному эффекту, товары КНР занимают по–прежнему важное место на глобальном рынке.

В 2017 году юань назван одной из резервных валют, при дальнейшем развитии экономики Китая, юань может сместить британский фунт.

КНР находится на втором уровне среди потребителей нефти. Пекин в настоящее время делает все возможное для того, чтобы отказаться от доллара в расчетах ха поставки как ближневосточного, так и российского сырья.

Работа с юанем российскому инвестору на сегодняшний день приходится затруднительной. Если наличную валюту продают в сотнях обменных пунктах, то открыть депозит в китайских денежных единицах могут лишь в 11 учреждениях на территории всей страны. В зависимости от срока, суммы, ставка по вкладам юаня колеблется от 0,15 до 4 % годовых. [8]. (рис.8)

Рисунок 8 - Курс китайского юаня в 2018 году

При выборе депозитов для хранения сбережений населения, не стоит игнорировать такой фактор, как крипто валюта, которая за последнее время является актуальной и распространённой. Многие инвесторы задумали о перспективах вложения сбережений населения в активы, не зависящие от политических, экономических кризисов.

В заключение следует отметить, невозможно точно определить в какой валюте и в какой кредитной организации стоит хранить сбережения населения в 2019 году мнения экспертов - это только прогнозы. Никто не может достоверно предсказать, как сложится политическая ситуация в мире и как она повлияет на биржевые котировки.

Список литературы Сбережения населения в пассивах кредитных организаций

- Александрова О.А., Ярашева А.В. Влияние экономических ожиданий на финансовое поведение российского населения//Вопросы статистики. 2016. № 5. С. 70-79.

- Грищенков Г. З. Осипов И. А./Основы банковского дела. Учебно-методический комплекс для студентов экономических специальностей. 2004г /Режим доступа: http://finlit.online/delo-bankovskoe/osnovyi-bankovskogo-dela-uchebno-metodicheskiy.html, свободный. -(дата обращения: 24.10.2018)

- Департамент банковского надзора//Отчет о развитии банковского сектора и банковского надзора -2018, 2013, 2008, 2003гг. -С. 27

- Звонова E.А. Особенности аккумуляции сбережений населения на российском фондовом рынке//Экономика, налоги, право. 2015. № 2. С. 40-48.

- Игонина Л.Л. Инвестиционные кредиты коммерческих банков в финансировании реального сектора российской экономики//Международный журнал прикладных и фундаментальных исследований. 2015. № 4-1. С. 97-101.

- Корев А. А. Динамика сбережений населения в банковской сфере и сберегательная модель в России в текущий период//Молодой ученый. -2016. -№24. -С. 190-194. -URL https://moluch.ru/archive/128/35547/(дата обращения: 23.01.2019

- Матовников М.Ю. Сберегательная активность населения России//Деньги и кредит. 2015. № 9. С.34-39.

- Центральный банк Российской Федерации//О динамике развития банковского сектора. -Режим доступа http://www.cbr.ru/statistics/print.aspx?file=bank_system/cr_inst_branch_010918.htm&pid=lic&sid=itm_3982, свободный. -(дата обращения: 23.10.2018)