Сценарное прогнозирование вероятности банкротства предприятий химической промышленности в Свердловской области

Автор: Наумов И.В., Никулина Н.Л., Бычкова А.А.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Отраслевая экономика

Статья в выпуске: 2 т.18, 2025 года.

Бесплатный доступ

Актуальность исследования обусловлена возрастанием рисков банкротства предприятий химической промышленности в условиях глобальной социально-экономической нестабильности. Целью является разработка прогнозных сценариев динамики вероятности банкротства предприятий химической отрасли с учетом влияния внутренних и внешних факторов. Используется методический подход к прогнозированию вероятности банкротства предприятий, объединяющий дискриминантный анализ по модифицированной методике Альтмана, множественный регрессионный анализ по методу наименьших квадратов, оценивающий влияние внутренних и внешних факторов на вероятность банкротства предприятий, а также авторегрессионное моделирование со скользящей средней (ARIMA/ARMA) для построения прогнозных сценариев (инерционного, крайне пессимистичного и оптимистичного) вероятности банкротства. При проведении исследования использовались данные первичной отчетности предприятий химической промышленности Свердловской области за период с 1999 по 2023 год, а также статистические данные Росстата. Установлено, что крупные и малые химические предприятия более подвержены рискам банкротства, чем средние, из-за высокой закредитованности, низкой обеспеченности запасами и собственными оборотными средствами. Для каждой группы предприятий химической отрасли были выявлены основные факторы, влияющие на вероятность банкротства: для крупных - обеспеченность собственными оборотными средствами, рентабельность внеоборотных активов, численность экономически активного населения в Свердловской области, объем затрат на инновационную деятельность организаций в регионе; для средних - обеспеченность общим размером капитала и рентабельность оборотных активов; для малых - обеспеченность собственными оборотными средствами и оборачиваемость запасов. Спроектированные сценарные прогнозы позволили установить низкую вероятность банкротства средних химических предприятий, повышенную вероятность для крупных предприятий и значительную - для малых. Авторский подход к сценарному моделированию и прогнозированию вероятности банкротства с учетом влияния различных факторов, апробированный на примере химических предприятий, может быть использован для разработки стратегических планов и мер государственной поддержки предприятий отрасли, направленных на снижение рисков финансовой несостоятельности, повышение финансовой устойчивости.

Вероятность банкротства предприятий, модифицированная модель альтмана, сценарное моделирование и прогнозирование, химическая промышленность

Короткий адрес: https://sciup.org/147251081

IDR: 147251081 | УДК: 332.14+330.43 | DOI: 10.15838/esc.2025.2.98.6

Scenario forecasting of the probability of chemical industry enterprises bankruptcy in the Sverdlovsk region

The relevance of the study is due to the increasing risks of bankruptcy of chemical industry enterprises in the context of global socio-economic instability. The aim of the work is to design forecast scenarios for the dynamics of the probability of chemical industry enterprises bankruptcy, taking into account the influence of internal and external factors. The paper uses a methodological approach to forecasting the probability of enterprises bankruptcy, which combines discriminant analysis according to the modified Altman method, multiple least squares regression analysis, assessing the impact of internal and external factors on the probability of enterprises bankruptcy, as well as autoregressive modeling with a moving average (ARIMA/ARMA) to build forecast scenarios (inertial, extremely pessimistic and optimistic) for the probability of bankruptcy. The study uses data from the primary reporting of chemical industry enterprises in the Sverdlovsk Region for the period from 1999 to 2023 and statistical data from Rosstat. The study has found that large and small chemical enterprises are more susceptible to bankruptcy risks than midsize ones due to high creditworthiness, insufficient amount of stock and own working capital. We identify main factors influencing the probability of bankruptcy for each group of chemical industry enterprises: for large enterprises, it is the provision of own working capital, profitability of non-current assets, number of economically active population in the Sverdlovsk Region, amount of costs for innovative activities of organizations in the region; for midsize enterprises, it is the provision of total capital and profitability of current assets; for small enterprises, it is the provision of own working capital and inventory turnover. The projected scenario forecasts allow us to establish a low probability of bankruptcy for midsize chemical enterprises, an increased probability for large enterprises and a significant probability for small enterprises. Our approach to scenario modeling and forecasting the probability of bankruptcy, taking into account the influence of various factors, tested on the example of chemical enterprises, can be used to develop strategic plans and measures of state support for industry enterprises aimed at reducing the risks of financial insolvency and increasing their financial stability.

Текст научной статьи Сценарное прогнозирование вероятности банкротства предприятий химической промышленности в Свердловской области

Исследование выполнено за счет гранта Российского научного фонда № 24-28-00704 «Сценарное моделирование и прогнозирование рисков банкротства отраслей промышленности Свердловской области» .

В условиях экономической неопределенности, нарастающего санкционного давления на российскую экономику обостряются проблемы обеспечения хозяйствующих субъектов производственными запасами, ликвидными оборотными активами для своевременного выполнения текущих и краткосрочных обязательств, возрастает уровень закредитованности предприятий. Все это снижает финансовую устойчивость и повышает вероятность их банкротства. Представленные в научной литературе исследования оценивают устойчивость и риски банкротства отдельных предприятий, что затрудняет оценку финансового состояния каждой отрасли в целом. Разработке методического подхода для оценки рисков банкротства отраслей экономики и посвящено данное исследование.

Химическая промышленность, ориентированная на выпуск крупнотоннажной продукции низких переделов, является одним из значимых секторов экономики России, в т. ч. Свердловской области. Основными направлениями развития химического комплекса в ре- гионе выступают производства лакокрасочных материалов и жаропрочных пигментов, продукции крупнотоннажной химии, метанола, продукции малотоннажной химии (сорбенты, добавки к полимерным материалам), высокопрочных текстильных, полиамидных волокон, нитей и сеток1.

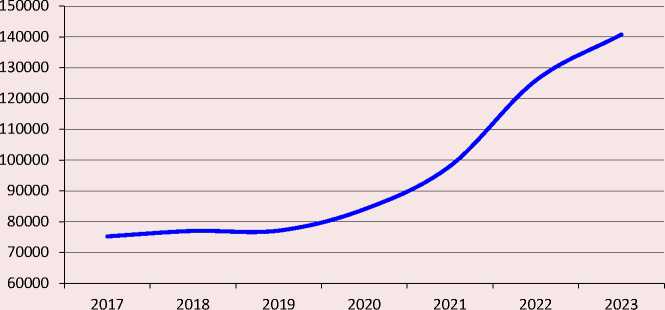

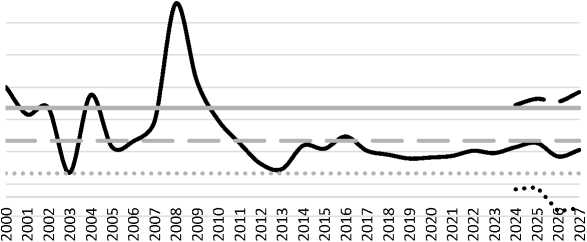

Химическая промышленность в 2023 году сформировала 4,4% от общего объема отгруженной продукции, товаров и услуг обрабатывающих производств Свердловской области2. Представленная на рисунке 1 динамика изменения объема отгруженной продукции, товаров и услуг химической промышленности в Свердловской области за 2017–2023 гг. свидетельствует о том, что данная отрасль активно развивается и на нее не повлияли какие-либо санкционные ограничения.

Свердловская область, согласно рейтингу Инвестиционного портала Свердловской области, входит в топ-10 регионов России по экспорту химической продукции за рубеж. В настоящий момент химическая промышленность региона сталкивается с проблемами изношен- ности материально-технической базы, дефицита инвестиционных ресурсов из-за ограниченности банковского кредитования и сложности привлечения прямых иностранных инвестиций, обновления производственных запасов вследствие усложнения транспортных логистических цепочек импортируемого сырья и материалов, роста их стоимости, недостаточной обеспеченности химических предприятий кадровыми ресурсами. Указанные проблемы повышают риски банкротства предприятий химической отрасли. Именно поэтому оценка и прогнозирование динамики финансовой устойчивости и несостоятельности предприятий химической промышленности Свердловской области, исследование динамики влияющих на них факторов внутренней и внешней среды являются необходимыми задачами для своевременного устранения формирующихся рисков банкротства предприятий важной для региона отрасли.

Теоретический обзор

Для оценки вероятности банкротства предприятий отраслей экономики используются такие методические подходы, как многомерный

Рис. 1. Динамика отгруженной продукции, товаров и услуг химической промышленности в Свердловской области за 2017–2023 гг., млн руб.

Составлено по: данные Федеральной службы государственной статистики.

дискриминантный анализ по методикам У. Бивера (Beaver, 1966), Э. Альтмана (Altman, 1968), Р. Таффлера и Г. Тишоу (Taffler, Tisshaw, 1977), Ж. Конана и М. Холдера (Conan, Holder, 1979), Д. Фулмера (Fulmer et al., 1984), Ж. Лего (Legault, 1987) и др.; эконометрический анализ Дж.А. Олсона (Ohlson, 1980), К. Завгрена (Zavgren, 1983), М. Змиевского (Zmijewski, 1984), Д. Чессера (Chesser, 1994), Х. Джафари (Ghafari et al., 2024) и др.; модели машинного обучения Х. Джолампура и М. Асади (Gholam-poor, Asadi, 2024), А. Шевелева и Г. Бузанова (Шевелев, Бузанов, 2022).

Оценка вероятности банкротства отдельных отраслей экономики проводилась Б. Пилчем (Pilch, 2021), использовавшим пять польских моделей прогнозирования банкротства: модели Хадасика, Мончиньской и Завадски, По-годзиньской и Сояка, Вежбы, Хамрола, Чайки и Пехоцкого, однако они не позволили должным образом спрогнозировать динамику банкротства предприятий в отдельных отраслях экономики.

Анализ риска банкротства производственных компаний в Индонезии с комплексным использованием трех различных моделей прогнозирования банкротства: модели Конана и Холдера, модели J-UK и модели Таффлера – осуществили К.А. Djonaputra, R.S. Nadira. Оценка финансовых показателей данных компаний, прогнозирование их платежеспособности и риска банкротства, а также оценка устойчивости их темпов роста проводились с использованием модели Z -счета Альтмана и коэффициента устойчивого роста агропромышленных компаний Чиру (Djonaputra, Nadira, 2024).

В исследовании H.T.P. Le и соавторов с использованием динамической системы обобщенного метода моментов и расчета Z -счета Альтмана выявлено, как финансовые ограничения и общие активы влияют на риск корпоративного банкротства листинговых фирм во Вьетнаме (Le et al., 2024).

Прогнозирование банкротства компаний и анализ прогностических возможностей факторного анализа выполнены N. Barbut и M. Madaleno с применением дискриминантного анализа и модели Альтмана, Конана и Холдера, Таффлера, Спрингейта и Змиевского для оценки риска банкротства. Для оценки влияния рисков банкротства на производительность фирмы использовалась динамическая модель по обобщенному методу моментов (GMM) на основе панельных данных. Для оценки влияния показателей производительности компании на динамику рисков их банкротства применялась модель Tobit (Barbut, Madaleno, 2020).

Логит-модели оценки риска банкротства предприятий использовались В.Е. Рыгиным3. Отличительной особенностью данных моделей, по мнению автора, является возможность учета нелинейной зависимости уровня риска банкротства предприятия от факторов, в наибольшей степени отражающих особенности функционирования крупных и мелких предприятий металлургической отрасли, что обеспечивает более высокую точность оценки вероятности банкротства предприятий по сравнению с существующими моделями. Также В.Е. Рыгиным были предложены инструменты прогнозирования риска банкротства предприятий металлургической отрасли, учитывающие тенденции и характер изменения риска банкротства конкретного предприятия и позволяющие определять дальнейшее развитие риска на период до одного года4.

Сценарный подход к диагностике вероятности банкротства и алгоритм контроля риска банкротства горно-металлургических предприятий были предложены Н.А. Казаковой, А.Ф. Лещинской, А.Е. Сивковой (Казакова и др., 2018). Проведение корреляционнорегрессионного анализа 12 факторных показателей, используемых в дискриминантных моделях прогнозирования банкротства, дало возможность отобрать пять показателей, между которыми отсутствует существенная корреляционная связь: коэффициент рентабельности активов, отношение рабочего капитала к общей сумме активов, коэффициент оборачиваемости активов, отношение текущих обязательств к общей сумме активов и коэффициент абсолютной ликвидности. Сценарный подход был использован также S.N. Borlea, M.V. Achim (Bor-lea, Achim, 2014) для оценки риска банкротства компаний металлургической отрасли Румынии. Пессимистический сценарий оценки вероятности банкротства для румынской металлургической промышленности был спроектирован авторами по модели Альтмана, а более оптимистичный – по модели Конана и Холдера. Разработку прогностических сценариев развития корпоративной деятельности с использованием экономической оценки с целью предотвращения возможного банкротства предприятий представили L.B. Sungatullina, Yu.I. Chupova (Sungatullina, Chupova, 2020).

Финансовая устойчивость и вероятность банкротства химической отрасли также могут оцениваться перечисленными выше методами.

В исследовании Е.В. Орловой (Орлова, 2019) были рассмотрены теоретические и практические аспекты построения Z- модели методом дискриминантного анализа для отдельного химического предприятия. Платежеспособность предприятий химической промышленности Оренбургской области определена Ю.О. Шавриной (Шаврина, 2023) с использованием коэффициентного метода, скоринговых моделей оценки платежеспособности Донцовой – Никифоровой и модели Савицкой. Выявленные тенденции позволили установить закономерности платежеспособности и финансовой устойчивости в исследуемом сегменте экономики региона, а также сформулировать спорные моменты интерпретации расчетных значений результатов применяемых методик. Алгоритм для построения экономико-математической модели ( logit -модели) для диагностики риска банкротства предприятия агрохимической промышленности был предложен В.Ю. Ждановым и Л.Б. Винничек (Жданов, Винничек, 2022).

Для оценки финансовой устойчивости предприятий химической отрасли рядом авторов применялся метод рейтингового анализа. Рейтинговое агентство АКРА разработало методологию присвоения кредитных рейтингов нефинансовым компаниям по международной шкале, раскрывающую особенности рейтингового анализа операционного и финансового профилей предприятий химической промышленности5. Анализ и обобщение практического опыта в отношении оценки рисков компаний химической промышленности России рейтинговыми агентствами представлены в работе О.В. Бережной, Н.В. Соловьевой (Бережная, Соловьева, 2020). Для финансовых рисков химических предприятий характерно высокое значение коэффициента вариации, что говорит о неоднородности компании по уровню финансового состояния.

В исследовании А.Г. Саксина был сформирован системный подход к стратегическому развитию химического комплекса, разработаны два альтернативных сценария развития химического комплекса – инерционный (пассивный) и инновационный (активный), предложены критерии и индикаторы решения системной проблемы. В качестве критериев и индикаторов автором предлагается использовать объем отгруженных товаров собственного производства, долю химического производства в общем объеме отгруженных товаров в целом по обрабатывающим производствам, производство ряда важнейших видов продукции на душу населения (Саксин, 2010).

Представленные в отечественных и зарубежных исследованиях методики сценарного прогнозирования не позволяют оценить риски банкротства отраслей экономики в целом, а концентрируются на отдельных предприятиях или их совокупности, а используемые при построении сценариев модели не учитывают «управляющие переменные», применяется ограниченный набор оцениваемых факторов.

Методический подход

Теоретико-методический обзор научных работ показал, что существует пробел в сценарном прогнозировании вероятности банкротства предприятий химической промышленности. Настоящее исследование основывается на разработанном И.В. Наумовым, Н.Л. Никулиной, А.А. Бычковой (Наумов и др., 2024a; Наумов и др., 2024c) теоретико-методическом подходе к сценарному моделированию и прогнозированию вероятности банкротства предприятий различных отраслей экономики (рис. 2) .

Рис. 2. Адаптированный алгоритм сценарного моделирования и прогнозирования рисков банкротства для предприятий химической промышленности в регионе

1. Систематизация данных бухгалтерской отчетности предприятий по химической промышленности

2. Оценка финансового положения и устойчивости предприятий химической промышленности

3. Оценка вероятности банкротства предприятий химической промышленности с использованием методики Альтмана

4. Регрессионное моделирование рисков банкротства предприятий химической промышленности под воздействием факторов внутренней и внешней среды

5. ARIMA / ARMA -моделирование динамики факторов внутренней и внешней среды в регионе («управляемых переменных») и формирование наиболее вероятных прогнозов их изменения

6. Разработка прогнозных сценариев изменения вероятности банкротства предприятий химической промышленности:

• базовых сценариев (инерционного, оптимистичного, пессимистичного);

• целой системы сценариев (в результате комбинации управляемых переменных)

Cоставлено по: (Наумов и др., 2024c).

Данный подход позволяет восполнить выявленный пробел и включает оценку финансовой устойчивости исследуемых отраслей экономики, их вероятности банкротства, построение регрессионных моделей зависимости изменения вероятности банкротства от целой системы внутренних и внешних факторов, проведение авторегрессионного моделирования динамики факторов внутренней и внешней среды с использованием скользящего среднего (ARIMA/ ARMA). Новизной авторского подхода является применение данных первичной бухгалтерской и годовой отчетности предприятий, функционирующих в региональной системе согласно их отраслевой принадлежности, а также системное использование методов регрессионного и авторегрессионного моделирования. Разработанный авторами методический подход позволяет более корректно подойти к оценке финансовой состоятельности предприятий – учесть их размер, отраслевую специфику, дифференцированность уровней вероятности их банкротства. Его значительным преимуществом является уход от субъективного выбора пороговых значений при оценке финансовой состоятельности предприятий и отраслей промышленности, расчет индивидуальных пороговых значений для каждой отрасли в регионе исходя из той динамики, которая наблюдалась в течение длительного периода времени. Расчет и оценка Z-статистик не отдельно взятых предприятий, а целой их совокупности с учетом размера позволит детально исследовать риски банкротства отраслей промышленности в регионе (Наумов и др., 2024b), помогает более точно и объективно оценить угрозы потери финансовой состоятельности для предприятий различных отраслей промышленности в разных регионах.

Результаты

В Свердловской области, по данным 2023 года, расположено всего 6 крупных предприятий химической отрасли (с выручкой более 2 млрд руб. в год): ООО «ВМП», ООО «НИ-КА-ПЕТРОТЭК», ООО «Полипласт-УралСиб», ПАО «УХП», ООО «УХП-ХА», АО «Хромпик», основными видами деятельности которых являются производство красок, лаков и аналогичных материалов для нанесения покрытий,

Таблица 1. Динамика индикаторов финансового положения и устойчивости предприятий химической отрасли в Свердловской области

Средние по размеру выручки (0,198–2,0 млрд в год) химические предприятия имеют стабильное финансовое положение. Практически все показатели, оценивающие их финансовую устойчивость, находятся в пределах нормативных значений. Эти предприятия отличаются положительной динамикой деловой активности: высоким уровнем оборачиваемости оборотных и внеоборотных средств, производственных запасов, дебиторской и кредиторской задолженности, а также высоким уровнем эффективности использования имеющихся ресурсов (см. табл. 1).

В критическом финансовом состоянии находятся малые предприятия химической отрасли с выручкой от реализации продукции менее 0,198 млрд руб. за год. Они имеют низкий уровень абсолютной и срочной ликвидности. Невысокий показатель срочной ликвидности сигнализирует о нехватке у малых предприятий оборотных средств для погашения наиболее срочных обязательств. Ликвидность при мобилизации средств и обеспеченность оборотными средствами малых химических предприятий почти на всем исследуемом периоде находились ниже нормативного уровня и нормализовались только в 2022 и 2023 гг. Дефицит в обеспеченности запасами наблюдается с 2011 по 2023 год. Кроме периода 2007–2011 гг. уровень финансовой независимости был ниже нормативного значения, а соотношение заемных и собственных средств критически превышало норматив примерно в два раза на всем остальном исследуемом периоде.

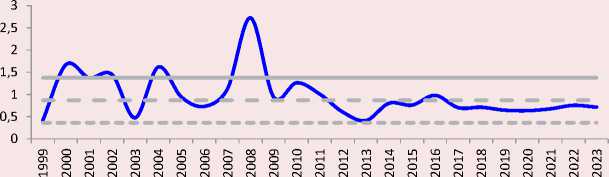

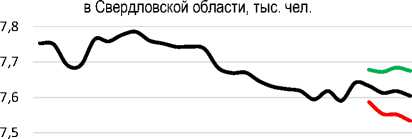

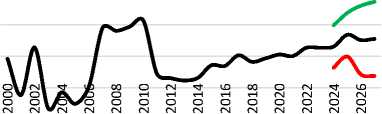

Оценка финансового положения и устойчивости химических предприятий показала, что за исследуемый период нормальной финансовой устойчивостью обладали только средние химические предприятия. Крупные и малые предприятия были финансово неустойчивыми, в основном из-за высокой закредитованности, дефицита в обеспеченности запасами и собственными оборотными средствами. Представленная на рисунке 3 динамика изменения вероятности банкротства химической отрасли в Свердловской области в целом и по видам предприятий отражает эту ситуацию.

Крупные химические предприятия в отдельные годы (2009, 2015, 2017, 2020 гг.) находились в зоне высокой вероятности банкротства (значение Z -статистики снижалось ниже критического уровня, равного 0,36). Средние химические предприятия, пережив в 2013 году финансовые трудности, с 2014 по 2023 год демонстрируют высокую финансовую устойчивость, и показатель статистики Альтмана намного выше границы, характеризующей низкую вероятность банкротства (Z > 1,38). В наиболее критическом финансовом положении в Свердловской области оказались малые химические предприятия. С 2012 года они находятся в зоне повышенной вероятности банкротства, что также подтверждается финансовым анализом, представленным в таблице 1.

Для определения факторов, влияющих на финансовое положение и устойчивость химических предприятий разного размера по объему реализации продукции, и проектирования прогнозных сценариев изменения вероятности их банкротства был применен регрессионный анализ по методу наименьших квадратов. Z -статистика Альтмана по каждой группе предприятий за период с 2000 по 2023 год рассматривалась как зависимая переменная. В качестве внешних факторов учитывались следующие: уровень инфляции в Свердлов-

Рис. 3. Динамика изменения вероятности банкротства крупных, средних и малых предприятий химической отрасли в Свердловской области

по крупным предприятиям по средним предприятиям по малым предприятиям

Z>1,38 Низкий уровень вероятности банкротства

Z=0,87 Средний уровень вероятности банкротства

Z<0,36 Высокий уровень вероятности банкротства

0,36 < Z < 0,87 Повышенный уровень вероятности банкротства

0,87 < Z < 1,38 Умеренный уровень вероятности банкротства

Источник: составлено авторами.

ской области, размер процентной ставки по банковским кредитам для предприятий в российских рублях на 1 января, котировки иностранных валют (доллара), уровень безработицы в регионе, численность экономически активного населения, объем инвестиций в основной капитал, степень износа основных производственных фондов, объем затрат на инновационную деятельность организаций в регионе, объем разработанных и использованных передовых производственных технологий, объем экспорта и импорта технологий и услуг технического характера. Внутренними факторами выступали финансовые индикаторы развития предприятий (ликвидности и оборачиваемости активов, обеспеченности оборотными средствами, запасами и функционирующим капиталом, финансовой независимости, рентабельности производственной деятельности, использования оборотных и внеоборотных активов). Оценка распределения данных и предварительный расчет описательных статистик показали, что данные распределе- ны нелинейно, и для построения модели использовалась степенная функция. Поскольку оцениваемые факторы представлены в разных единицах измерения, абсолютные показатели были прологарифмированы.

Регрессионное моделирование, результаты которого отражены в таблице 2 , показало, что на вероятность банкротства крупных предприятий химической отрасли влияют следующие факторы: обеспеченность собственными оборотными средствами, рентабельность внеоборотных активов, численность экономически активного населения в Свердловской области, объем затрат на инновационную деятельность организаций в Свердловской области. Как видим, это и внутренние, и внешние факторы. В данном исследовании оценивалось влияние более тридцати факторов, большинство из них были исключены из модели из-за мультиколлинеарности, часть не прошла оценку статистической значимости. В представленных моделях фигурируют только статистически значимые факторы.

Таблица 2. Результаты регрессионного моделирования зависимости вероятности банкротства (Z-статистики Альтмана) предприятий химического производства Свердловской области от внешних и внутренних факторов

|

Основные переменные в модели и тесты для проверки качества модели |

Крупные |

Средние |

Малые |

|

Коэффициент регрессии |

|||

|

Const |

-49,107 (18,9)** |

-1,572 (0,79)* |

0,146 (0,22) |

|

Осс – обеспеченность собственными оборотными средствами, отн. ед. |

0,06 (0,03)* |

0,775 (0,21)*** |

|

|

Рва – рентабельность внеоборотных активов, % |

0,055 (0,01)*** |

||

|

Ln (Эан) – логарифм численности экономически активного населения в Свердловской области, тыс. чел. |

5,703 (2,3)** |

||

|

Ln (Зид) – логарифм объема затрат на инновационную деятельность организаций в Свердловской области, млн руб. |

0,704 (0,4)* |

||

|

Ln (Фо) – логарифм обеспеченности предприятий общим размером капитала |

0,503 (0,13)*** |

||

|

Роа – рентабельность оборотных активов, % |

0,029 (0,02)* |

||

|

Оз – оборачиваемость запасов |

0,175 (0,04)*** |

||

|

Параметры оценки качества и достоверности построенных моделей |

|||

|

R -квадрат |

0,62 |

0,57 |

0,59 |

|

F -значимость |

7,72*** |

13,89*** |

15,19*** |

|

Сумма кв. остатков |

5,76 |

14,11 |

3,15 |

|

Ст. ошибка модели |

0,55 |

0,82 |

0,39 |

|

Крит. Акаике |

43,84 |

61,37 |

25,40 |

|

Крит. Шварца |

49,73 |

64,90 |

28,94 |

|

Стат. Дарбина – Уотсона |

2,62 |

1,83 |

2,67 |

|

Тест White на гетероскедастичность (нулевая гипотеза – гетероскедастичность отсутствует) |

LM = 13,37 р -значение = 0,49 |

LM = 4,26 р -значение = 0,51 |

LM = 19,91 р -значение = 0,06 |

|

Тест на нормальное распределение ошибок (нулевая гипотеза – ошибки распределены по нормальному закону) |

Хи-кв. (2) = 3,01 р -значение = 0,22 |

Хи-кв. (2) = 5,4 р -значение = 0,07 |

Хи-кв. (2) = 6,44 р -значение = 0,04 |

|

Тест Чоу на наличие структурных сдвигов в точке 2011 года (нулевая гипотеза – нет структурных изменений) |

F (5, 14) = 1,06 р -значение = 0,42 |

F (3, 18) = 0,62 р -значение = 0,61 |

F (3, 18) = 0,64 р -значение = 0,61 |

|

LM тест на наличие автокорреляции (нулевая гипотеза – автокорреляция отсутствует) |

LMF = 2,83 р -значение = 0,11 |

LMF = 0,15 р -значение = 0,71 |

LMF = 3,14 р -значение = 0,09 |

|

Тест на нелинейность: наличие ARCH процессов первого порядка (нулевая гипотеза – ARCH процессы отсутствуют) |

LM = 2,74 р -значение = 0,1 |

LM = 0,21 р -значение = 0,65 |

LM = 3,34 р -значение = 0,07 |

|

* Статистическая значимость на уровне 10%. ** Статистическая значимость на уровне 5%. *** Статистическая значимость на уровне 1%. В скобках указаны стандартные ошибки параметров регрессии. Источник: составлено авторами. |

|||

Важными факторами повышения финансовой устойчивости средних химических предприятий являются обеспеченность общим размером капитала и рентабельность оборотных активов. На финансовую состоятельность малых химических предприятий оказывают влияние такие ключевые факторы, как обеспеченность собственными оборотными средствами и оборачиваемость запасов. На вероятность бан- кротства средних и малых предприятий химической отрасли в основном влияют внутренние факторы.

Авторегрессионное моделирование с использованием скользящей средней ( ARIMA ) позволило определить прогнозные значения динамики ключевых факторов, оказывающих влияние на вероятность банкротства химических предприятий (рис. 4) .

Рис. 4. Инерционный, крайне пессимистичный и оптимистичный прогнозы динамики ключевых факторов изменения вероятности банкротства у предприятий химической отрасли

Обеспеченность крупных предприятий собственными оборотными средствами

20,00

10,00

0,00

-10,00

Рентабельность внеоборотных активов крупных предприятий, %

40,00

20,00

0,00

-20,00

Логарифм численности экономически активного населения

Логарифм объема затрат на инновационную деятельность предприятий Свердловской обл., млн руб.

Обеспеченность средних предприятий общим размером капитала

Рентабельность оборотных активов средних предприятий, %

50,00

30,00

10,00

-10,00

-30,00

Обеспеченность малых предприятий собственными оборотными средствами

0,50

0,00

-0,50

-1,00

Оборачиваемость запасов малых предприятий

10,50

5,50

0,50

-4,50

Инерционный прогноз Оптимистичный прогноз Пессимистичный прогноз

Источник: составлено авторами.

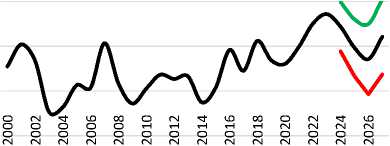

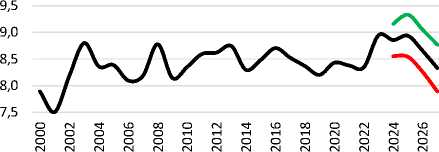

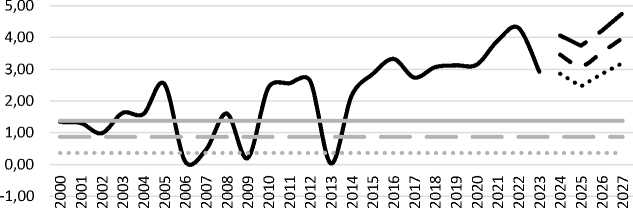

Наиболее вероятный инерционный прогноз предполагает сохранение в будущем отмеченной в прошлом динамики прогнозируемых факторов, а оптимистичный и пессимистичный прогнозы – их крайние возможные значения. Инерционный сценарий, построенный для крупных химических предприятий, показывает на рост уровня вероятности их банкротства до 2026 года (рис. 5) .

В случае снижения обеспеченности крупных предприятий собственными оборотными средствами, рентабельности использования их внеоборотных активов, численности экономически активного населения в Свердловской области, а также объема затрат на инновационную деятельность организаций в регионе предполагается значительное повышение вероятности банкротства предприятий (до Z = 1,59),

Рис. 5. Прогнозные сценарии изменения вероятности банкротства химических предприятий в Свердловской области до 2027 года

4,00

3,00

2,00

1,00

0,00

По крупным предприятиям

По средним предприятиям

-1,00

3,20

2,70

2,20

1,70

1,20

0,70

0,20

-0,30

По малым предприятиям

— Z - вероятность банкротства предприятий / Инерционный сценарий - — — — Оптимистичный сценарий ........ Пессимистичный сценарий

Z>1,38 Низкий уровень вероятности банкротства Z=0,87 Средний уровень вероятности банкротства Z<0,36 Высокий уровень вероятности банкротства

0,36 < Z < 0,87 Повышенный уровень вероятности банкротства 0,87 < Z < 1,38 Умеренный уровень вероятности банкротства

Источник: составлено авторами.

а в 2027 году предполагается незначительное снижение вероятности их банкротства. В случае реализации негативного прогноза по отмеченным выше факторам возможна реализация крайне пессимистичного сценария в развитии крупных химических предприятий в регионе ( Z -статистика может принять значение -0,33, что свидетельствует о недостаточной ликвидности средств у предприятий). Такой сценарий возможен при снижении обеспеченности крупных предприятий собственными оборотными средствами до уровня -0,98, рентабельности использования внеоборотных активов до 7,4%, численности экономически активного населения в Свердловской области до 1870 тыс. чел. и затрат на инновационную деятельность предприятий в регионе до 2697 млн руб. В условиях ухудшения финансового положения крупных химических предприятий, снижения их ликвидности, финансовой независимости, дефицита производственных запасов сформированный оптимистичный сценарий маловероятен.

Средние химические предприятия находятся в зоне финансовой устойчивости и отличаются самым низким уровнем вероятности банкротства. Сохранение отмеченной тенденции в динамике обеспеченности общим размером капитала и рентабельности оборотных активов приведет к еще большему снижению вероятности их банкротства. Даже в случае ухудшения отмеченной динамики факторов, влияющих на вероятность банкротства, и реализации самого пессимистичного сценария в финансовом развитии средних предприятий предполагается сохранение их динамики Z -статистики Альтмана в зоне низких рисков банкротства.

Для малых химических предприятий при реализации инерционного сценария сохранится повышенный уровень вероятности банкротства, однако необходимо отметить, что формируются предпосылки и для реализации более пессимистичного сценария, в частности возможное снижение обеспеченности предприятий собственными оборотными средствами до уровня -0,31 и оборачиваемости их производственных запасов до 0,42 раза в год. Согласно крайне пессимистичному сценарию, малые предприятия химической отрасли не смогут нормализовать свое финансовое положение, вероятность банкротства будет очень высокой (Z = -0,17 в 2027 году). Отрицательное значение Z-статистики, достигаемое при реализации пес- симистичного сценария, свидетельствует о возможном дефиците наиболее ликвидных средств для погашения краткосрочных обязательств, что может сформироваться в условиях снижающегося спроса на производимую малыми химическими предприятиями продукцию.

Заключение

В ходе исследования для прогнозирования вероятности и поиска основных факторов банкротства предприятий химической отрасли были использованы методы моделирования и временного анализа ARIMA/ARMA . Авторами рассчитан диапазон предельно возможных значений Z -статистики для проектирования крайне оптимистичного и пессимистичного прогнозных сценариев вероятности банкротства предприятий химической отрасли с учетом изменения ключевых факторов рисков банкротства. Для определения факторов, влияющих на финансовое положение и устойчивость химических предприятий разного размера по объему реализации продукции, и проектирования прогнозных сценариев изменения вероятности их банкротства был применен регрессионный анализ по методу наименьших квадратов.

Сценарные прогнозы вероятности банкротства предприятий, построенные авторами, показали, что высоким рискам вероятности банкротства подвержены крупные и малые химические предприятия, тогда как средние имеют достаточный запас финансовой прочности.

Представленный авторский подход позволит в дальнейшем разрабатывать промышленную политику и принимать меры по снижению вероятности банкротства предприятий различных отраслей.

Нами не использовалась информация ряда предприятий в целях обеспечения конфиденциальности первичных статистических данных, полученных от организаций, в соответствии с Федеральным законом от 29 ноября 2007 года № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» и согласно последним Постановлениям Правительства России от 16 сентября 2022 года № 1624, № 1625 «О порядке ограничения и возобновления доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, и о признании утратившими силу некоторых решений Правительства Российской Федерации».