Сценарный подход к моделированию рисков банкротства предприятий отраслей промышленности

Автор: Наумов И.В., Никулина Н.Л., Бычкова А.А.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Вопросы теории и методологии

Статья в выпуске: 2 т.17, 2024 года.

Бесплатный доступ

Ухудшение финансового положения предприятий в различных отраслях промышленности, которое наблюдается в настоящее время во многих регионах, формирует перспективы снижения их финансовой устойчивости, возникновения рисков банкротства. Для оценки и прогнозирования рисков банкротства не отдельных предприятий, а отраслей промышленности в целом, а также для формирования эффективных механизмов их государственной поддержки необходимо развитие существующих методических подходов. Их разработка и стала основной целью исследования. Новизной представленного подхода является разработка алгоритма сценарного моделирования и прогнозирования рисков банкротства отраслей промышленности, включающего оценку финансовой устойчивости исследуемых отраслей промышленности, вероятности банкротства, построение регрессионных моделей зависимости изменения вероятности банкротства от целой системы внутренних и внешних факторов, проведение авторегрессионного моделирования динамики факторов внутренней и внешней среды с использованием скользящего среднего (ARMA). Авторегрессионное моделирование позволило сформировать наиболее вероятный, инерционный прогнозный сценарий на ближайшие пять лет с учетом сохранения отмеченных тенденций и коридор предельно возможных значений. Спрогнозированные значения динамики данных факторов, построенные регрессионные модели явились основой проектирования прогнозных сценариев изменения вероятности банкротства крупных, средних и малых предприятий машиностроения в Свердловской области. В результате исследования было выявлено, что наиболее подвержены рискам банкротства крупные машиностроительные холдинги Свердловской области, которые недостаточно обеспечены оборотными средствами, отличаются низким уровнем платежеспособности и испытывают значительную долговую нагрузку. Для повышения финансовой устойчивости и эффективного развития крупным машиностроительным предприятиям требуется государственная поддержка.

Риски банкротства, финансовая устойчивость, отрасли промышленности, авторегрессионное моделирование, сценарное прогнозирование

Короткий адрес: https://sciup.org/147243891

IDR: 147243891 | УДК: 332.14 | DOI: 10.15838/esc.2024.2.92.9

Scenario-based approach to modeling bankruptcy risks for enterprises in various industries

The deterioration of the financial situation of enterprises in various industries, which is currently observed in many regions, creates prospects for reducing their financial stability and the emergence of bankruptcy risks. It is necessary to develop existing methodological approaches so as to assess and forecast the risks of bankruptcy for industries as a whole, rather than for individual enterprises, and form effective state support mechanisms for them. The main goal of our research is to develop these approaches. The novelty of the presented approach consists in the following facts: we develop an algorithm for scenario modeling and forecasting the risks of bankruptcy for industries, including an assessment of the financial stability of the industries under consideration and the probability of bankruptcy; we design regression models showing the dependence of change in the probability of bankruptcy on a whole system of internal and external factors; we conduct autoregressive modeling of the dynamics of internal and external factors using a moving average (ARMA). Autoregressive modeling allows us to form the most probable, inertial forecast scenario for the next five years taking into account the preservation of the noted trends and the corridor of maximum possible values. The forecast values of the dynamics of these factors and the constructed regression models serve as a basis for designing forecast scenarios for changes in the probability of bankruptcy of large, medium and small machine-building enterprises in the Sverdlovsk Region. As a result, we reveal that major machine-building holdings of the Sverdlovsk Region that do not have sufficient working capital, have a low level of solvency, and experience a significant debt burden are most susceptible to bankruptcy risks. In order to increase financial stability and effective development of large machine-building enterprises, government support is required.

Текст научной статьи Сценарный подход к моделированию рисков банкротства предприятий отраслей промышленности

Исследование выполнено за счет гранта Российского научного фонда № 24-28-00704 «Сценарное моделирование и прогнозирование рисков банкротства отраслей промышленности Свердловской области» .

Отрасли промышленности вносят основной вклад в формирование валового регионального продукта субъектов РФ. Финансовая несостоятельность предприятий реального сектора экономики влечет за собой серьезное ухудшение социально-экономического и финансового состояния регионов. Локдаун 2020 года, связанный с пандемией коронавируса, и ухудшившаяся геополитическая ситуация, серьезное санкционное давление на российскую экономику усугубили и без того непростую ситуацию в реальном секторе экономики. Нарастание политической напряженности, разрыв международных производственных взаимосвязей, потеря зарубежных рынков сбыта производимой в регионах России продукции формируют угрозы экономического и финансового развития предприятий различных отраслей промышленности.

В настоящее время во многих регионах России наблюдается устойчивая тенденция сокращения числа предприятий в различных сферах экономической деятельности, что негативно сказывается на развитии социальной сферы в регионе: возрастает уровень безработицы, снижаются доходы, уровень и качество жизни населения.

В сложившихся условиях исследование, посвященное сценарному моделированию и прогнозированию рисков банкротства предприятий отраслей промышленности в таком индустриально развитом регионе, как Свердловская область, становится особенно актуальным. В условиях нарастания кризисных явлений в экономике важнейшей задачей органов государственной власти выступает разработка антикризисных мер поддержки реального сектора экономики, который является основой социально-экономического развития любой территориальной системы. Для определения эффективных механизмов его поддержки и разработки соответствующей промышленной политики необходимо оценить финансовую устойчивость предприятий отраслей промышленности, осуществить многовариантное прогнозирование динамики рисков их банкротства, проанализировать факторы формирования и развития данных рисков, а также социально-экономические последствия в случае ухудшения макроэкономической ситуации в регионах. Используемые в настоящее время методические подходы имеют ряд ограничений и не позволяют оценить риски потери финансовой состоятельности предприятий отраслей промышленности в целом, используются для прогнозирования рисков банкротства отдельных предприятий. Сформированная Федеральной службой государственной статистики база данных не позволяет провести полноценный анализ финансового положения предприятий, их финансовой устойчивости, поэтому требуется новый методический подход.

Наше исследование посвящено проектированию нового теоретико-методического подхода к сценарному моделированию и прогнозированию рисков банкротства предприятий отраслей промышленности в регионе, реализация которого позволит создать эффективные механизмы государственной поддержки отраслей промышленности, повысить их финансовую устойчивость в целях устойчивого социальноэкономического развития территории. Для достижения поставленной цели были определены следующие задачи: обобщение результатов исследований в области оценки рисков банкротства промышленных предприятий; разработка методического подхода к оценке, сценарному моделированию и прогнозированию рисков банкротства предприятий с учетом факторов внутренней и внешней среды; апробация разработанного подхода для прогнозирования рисков банкротства предприятий отрасли машиностроения в Свердловской области (оценка вероятности банкротства предприятий отрасли с использованием методики Альтмана, регрессионное моделирование рисков банкротства предприятий, ARMA-моделирование динамики факторов внутренней и внешней среды в регионе, формирующих данные риски, разработка прогнозных сценариев изменения вероятности банкротства предприятий).

Модели прогнозирования рисков банкротства предприятий

В научной литературе выделяется два основных подхода к оценке рисков банкротства предприятий: многомерный дискриминантный анализ и эконометрический анализ. Основоположниками первого подхода к оценке рисков банкротства предприятий являются У. Бивер (Beaver, 1966), использовавший финансовую отчетность компаний для определения признаков банкротства, и Э. Альтман (Altman, 1968), применявший статистические методы анализа для выявления предприятий с высоким риском банкротства, с неопределенным финансовым состоянием и обладающих высокой финансовой устойчивостью. Эти методики до сих пор используются исследователями в качестве основы при формировании моделей оценки рисков банкротства хозяйствующих субъектов ( табл. 1 ). При оценке рисков банкротства предприятий применяются и методы эконометрического анализа . Например, Дж.А. Олсон (Ohlson, 1980) использовал логистическую регрессию для прогнозирования банкротства. J. Kaczmarek и др. анализировали угрозы банкротства с использованием прогнозов, полученных на основе многомерной логит-модели (Kaczmarek et al., 2021).

Для прогнозирования банкротства бельгийских предприятий L. Cultrera и X. Bredart применяли регрессионную модель, включающую контрольные переменные: размер и возраст предприятия, а также финансовые индикаторы (прибыль, платежеспособность и ликвидность) для проверки предсказательной силы сформированных прогнозов (Cultrera, Bredart, 2016). Регрессии применяли Z. Qin и Y. Chen для разработки системы раннего предупреждения банкротства предприятий и оценки факторов, ведущих к финансовому кризису (Qin, Chen, 2010).

Эконометрические методы оценки рисков банкротства предприятий определенных отраслей использовались и российскими исследователями . А.Н. Могилат применяла метод максимального правдоподобия с перегруппировкой

Таблица 1. Модели оценки риска банкротства предприятий с использованием многомерного дискриминантного анализа

Отдельные исследователи с помощью регрессионных моделей пытались прогнозировать риски банкротства предприятий отраслей промышленности с выделением характерных особенностей их развития. В частности, А.М. Бать-ковский и др. оценивали риски банкротства предприятий оборонно-промышленного комплекса (Батьковский и др., 2016). Н.А. Казакова, А.Ф. Лещинская, А.Е. Сивкова рассматривали проблемы прогнозирования рисков банкротства компаний горно-металлургического комплекса. Их исследование показало, что дискриминантные модели могут служить только для экспресс-тестирования вероятности банкротства предприятий, поскольку учитывают ограниченное количество факторов, регрессионное же моделирование позволяет оценить влияние разнообразных факторов на финансовое состояние предприятий и более точно оценить вероятность их банкротства (Казакова и др., 2018). Т.К. Богдановой и Ю.А. Алексеевой был разработан и апробирован комплекс регрессионных моделей для оценки финансового состояния и прогнозирования рисков банкротства предприятий обрабатывающих производств. Авторы отмечали, что в зависимости от наблюдаемого сценария риски банкротства предприятий могут быть спрогнозированы на период от одного года до четырех лет с достаточно высокой степенью точности (Богданова, Алексеева, 2011). Логистические регрессии применялись Е.В. Ивановой и Т.И. Ефремковой для прогнозирования банкротства предприятий малого бизнеса. Выявлено, что регрессионные модели обеспечивают более эффективные оценки риска несостоятельности и предоставляют обширные возможности для проведения тестирования статистической значимости модели (Иванова, Ефремкова, 2020). Регрессионные модели использовались Е.А. Федоровой, Л.Е. Хрустовой и Д.В. Чекри-зовым для прогнозирования банкротства пред- приятий восьми отраслей промышленности. Построенные модели помогли авторам уточнить пороговые значения индикаторов оценки вероятности банкротства предприятий для каждой отрасли (Федорова и др., 2018).

Теоретический обзор работ показал, что методики оценки рисков банкротства не учитывают отраслевую специфику предприятий, они больше подходят для отдельных предприятий и сложно применимы для исследования рисков банкротства предприятий отраслей промышленности. Данные методики не нацелены на исследование динамики рисков банкротства предприятий, не предполагают формирование прогнозных сценариев их развития в будущем. Помимо этого, существующие модели и методики не учитывают влияние факторов внутренней и внешней среды на формирование и развитие рисков. Имеющиеся в научной литературе зарубежные методики сложно адаптировать к оценке рисков банкротства российских предприятий из-за несопоставимости стандартов отчетности компаний.

Методический подход исследования

Для прогнозирования рисков банкротства предприятий отраслей промышленности необходим новый методический подход, позволяющий оценить финансовую устойчивость не отдельных предприятий, а отрасли в целом, а также вероятность и риски банкротства с учетом влияния системы факторов внутренней и внешней среды; смоделировать прогнозные сценарии изменения вероятности банкротства предприятий, подобрать оптимальные меры их государственной поддержки в рамках того или иного сценария. Для корректной и достоверной оценки рисков банкротства предприятий отраслей промышленности на начальном этапе разрабатываемого методического подхода ( рис. 1 ) предлагается систематизация данных бухгалтерской отчетности предприятий по добыче полезных ископаемых, производству и распределению электроэнергии, газа и воды, а также компаний обрабатывающих производств.

Использование первичной отчетности позволит получить большой спектр показателей, характеризующих динамику финансового развития предприятий отраслей промышленности, которая отсутствует в статистических сборниках.

Рис. 1. Алгоритм сценарного моделирования и прогнозирования рисков банкротства предприятий отраслей промышленности в регионе

Отрасли промышленности:

Добыча полезных ископаемых

1. Систематизация данных бухгалтерской отчетности предприятий по отраслям промышленности

Производство электроэнергии, газа и воды

Металлургическое производство ч__________._______________________

Производство машин

Производство транспортных средств

Производство электрооборудования

Химическое производство ч___________________

Производство резиновых изделий

Производство неметаллических продуктов

Производство пищевых продуктов

Текстильное и швейное производство;

производство одежды, изделий из кожи и обуви

\___________

(-----------------------

Обработка древесины; целлюлозно-бумажное производство;

издательская и полиграфическая деятельность

Источник: составлено авторами.

9. Оценка приоритетов государственной финансовой поддержки отраслей промышленности

8. Прогнозирование социально-экономических последствий от реализации сценариев изменения рисков банкротства предприятий

7. Регрессионное моделирование воздействия рисков банкротства предприятий отраслей промышленности на показатели социальноэкономического развития региона

6. Разработка прогнозных сценариев изменения вероятности банкротства предприятий отраслей: • базовых сценариев (инерционного, оптимистичного, пессимистичного)

• целой системы сценариев (в результате комбинации управляемых переменных)

На следующем этапе исследования производится оценка финансового положения и финансовой устойчивости предприятий указанных отраслей промышленности по показателям ликвидности, деловой активности (оборачиваемости основных и оборотных средств, запасов, кредиторской и дебиторской задолженности), эффективности использования ресурсов (рентабельности активов, производственной деятельности и продаж). Данные показатели использовались, например, для оценки финансовой устойчивости предприятий металлургического комплекса М.А. Печенской-Полищук и М.К. Малышевым (Печенская-Полищук, Малышев, 2021). На данном этапе предполагается и оценка ликвидности предприятий отраслей промышленности ( табл. 2 ) посредством сопоставления скорости реализации наиболее ликвидных (А1), быстро реализуемых (А2), медленно реализуемых (А3) и труднореализуемых (А4) активов предприятий и сроков погашения их обязательств – наиболее срочных (П1), краткосрочных (П2), долгосрочных (П3) и постоянных (П4).

Оценка обеспеченности предприятий запасами (Фс), функционирующим капиталом (Фф) и общим размером капитала за счет всех источников (Фо) позволит сделать вывод финансовой устойчивости компаний ( табл. 3 ):

Фс = ОКс - З, Фф = ОКс + Од - З, ФО = ОКС + ОД + ОК — З, где ОКС – объем собственного оборотного капитала, руб.;

З – объем запасов сырья и материалов, руб.;

ОД – объем долгосрочных обязательств, руб.;

ОК – объем краткосрочных обязательств, руб.

Расчет перечисленных показателей в динамике с 1999 по 2022 год по всей совокупности предприятий каждой отрасли промышленности позволит проанализировать динамику финансового развития отраслей, оценить риски потери финансовой устойчивости. Расчет представленных индикаторов предлагается проводить и по отдельным группам предприятий в зависимости от их размера (крупным, средним и малым). Это позволит дифференцированно подойти к исследованию финансового положения и устойчивости предприятий отраслей промышленности в регионе, установить тип предприятий, испытывающих наиболее серьезные финансовые трудности и в наибольшей степени подверженных рискам банкротства.

Таблица 2. Условия для оценки платежеспособности предприятий отрасли

|

Условия |

Выводы |

|

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4 |

Абсолютная ликвидность (платежеспособность) предприятия |

|

А1 + А2 ≥ П1 + П2; А4 ≤ П4 |

Текущая ликвидность, свидетельствует о платежеспособности предприятий отрасли в ближайшее время |

|

А3 ≥ П3; А4 ≤ П4 |

Перспективная ликвидность – прогноз платежеспособности на основе сравнения будущих поступлений и платежей |

|

А4 ≤ П4 |

Недостаточный уровень перспективной ликвидности |

|

А4 ≥ П4 |

Баланс не ликвиден (предприятие не платежеспособно) |

|

Источник: составлено авторами. |

|

Таблица 3. Условия для оценки финансовой устойчивости предприятий

|

Условия |

Степень финансовой устойчивости предприятий отраслей |

|

Ф с > 0, Ф ф > 0, Ф о > 0 |

Абсолютная финансовая устойчивость |

|

Фс< 0, Фф > 0, Фо > 0 |

Нормальная финансовая устойчивость |

|

Фс< 0, Фф< 0, Фо > 0 |

Неустойчивое финансовое состояние |

|

Ф с < 0, Ф ф < 0, Ф о < 0 |

Кризисное финансовое состояние |

|

Источник: составлено авторами. |

|

На третьем этапе предлагается оценить вероятность банкротства предприятий отраслей промышленности. Теоретический обзор работ показал, что методики дискриминантной оценки вероятности банкротства не обладают универсальностью для исследования всех отраслей промышленности. Например, методика Е.С. Лютовой (Лютова, 2011) больше подходит для оценки вероятности банкротства металлургических предприятий, методика Е.А. Федоровой и Я.В. Тимофеева (Федорова, Тимофеев, 2015) – строительства и сельского хозяйства. Методики М.В. Евстропова (Евстро-пов, 2008), Т.К. Богдановой и Ю.А. Алексеевой (Богданова, Алексеева, 2011), Е.А. Федоровой и Я.В. Тимофеева (Федорова, Тимофеев, 2015), Е.В. Ширинкиной (Ширинкина, 2015), Ж. Лего (Legault, 1987) используются исключительно для обрабатывающих отраслей промышленности. Более универсальной методикой, подходящей для предприятий различных отраслей промышленности, является модель У. Бивера (Beaver, 1966). Однако ее применение усложняет оценку вероятности банкротства предприятий отраслей, поскольку используется ограниченный набор показателей и не предполагается расчет интегрального показателя. Помимо этого, рассматриваемые методики отличаются по уровню точности формируемого прогноза. Для российской экономики наиболее достоверной, с точностью прогноза 95% и более, универсальной считается пятифакторная модель Э. Альтмана (2):

Z = 1,2x1 + 1,4x X2 + 3,3x X 3 + 0,6x X 4 + X 5, (2)

где Х 1 – отношение оборотного капитала к сумме всех активов предприятия;

-

Х 2 – отношение нераспределенной прибыли к сумме всех активов предприятия;

-

Х 3 – отношение операционной прибыли к сумме всех активов предприятия;

-

Х 4 – отношение рыночной стоимости акций к сумме всех обязательств;

-

Х 5 – отношение выручки к сумме всех активов предприятия.

Основным преимуществом данной модели является то, что она учитывает факторы, отображающие различные аспекты деятельности организации, это делает методику более универсальной, позволяет получить более точный прогноз вероятности банкротства по сравнению с другими методиками. При этом следует отметить, что модель Альтмана применима лишь к компаниям, чьи ценные бумаги торгуются на фондовой бирже, и это ограничивает возможности применения модели при исследовании вероятности банкротства предприятий отраслей промышленности, поскольку не все предприятия являются акционерными. Исключение фактора Х4 из модели позволит более достоверно оценить вероятность банкротства предприятий отраслей промышленности, так как в выборку наблюдений войдут не только крупные, но и средние и малые не акционерные предприятия. Модифицированная методика Альтмана (без переменной Х4) будет нами использоваться для оценки вероятности банкротства каждого предприятия в отдельности, на следующем этапе – рассчитываться средний уровень данного показателя по крупным, средним и малым предприятиям. Средневзвешенное значение Z в модели Альтмана по всем предприятиям позволит оценить вероятность банкротства каждой отрасли промышленности в целом. При интерпретации результатов предполагается использование не стандартных пороговых значений Э. Альтмана, а значений, рассчитанных с применением стандартных отклонений от среднегеометрической по всем предприятиям отрасли за весь рассматриваемый период с 1999 по 2022 год. Высокий уровень вероятности банкротства предприятий отраслей промышленности будет наблюдаться при значениях Z-статистики ниже средней геометрической на одно стандартное отклонение. Повышенный уровень вероятности банкротства будет наблюдаться у предприятий отраслей со значением Z-статистики ниже среднегеометрического уровня, но при этом не превышающим одного стандартного отклонения от среднегеометрической. Умеренный уровень вероятности банкротства предприятий будет наблюдаться при значениях Z-статистики, приближенных к среднегеометрическому уровню, а значения, превышающие его, будут свидетельствовать о нормальной финансовой устойчивости и низком уровне вероятности банкротства. Расчет статистики Альтмана в динамике за период с 1999 по 2022 год позволит установить отрасли, наиболее подверженные рискам банкротства.

Для оценки рисков банкротства предприятий отраслей промышленности на четвертом этапе методического подхода предполагается построение регрессионных моделей, оценивающих влияние факторов внутренней и внешней среды ( табл. 4 ) на динамику вероятности банкротства отраслей промышленности. Факторы, оказывающие негативное влияние, будут рассматриваться нами в качестве ключевых рисков банкротства предприятий и использоваться в качестве «управляемых переменных» при проектировании прогнозных сценариев.

Обзор научной литературы свидетельствует, что исследованию факторов, оказывающих влияние на риски банкротства предприятий, уделяется недостаточно внимания. Основной акцент в исследованиях сделан на оценке влияния внутренних факторов, таких как оборачиваемость активов (Karas, Reznakova, 2015; Alifiah, 2014), срочная ликвидность (Petersen, Plenborg, 2012), текущая ликвидность (Zmijewski, 1984), рентабельность продаж (Федорова и др., 2016). Среди внешних факторов рассматривалось влияние уровня безработицы (Kloster, Jacobsen, 2005), инфляции (Wadhwani, 1986), процентных ставок по кредитам (Kangari, 1988), объемов кредитования (Федорова и др., 2016). В нашем исследовании предполагается значительное расширение спектра оцениваемых внутренних и внешних факторов (см. табл. 4). Их выбор осуществлялся исходя из наличия официальных статистических данных за исследуемый период времени. В модель в качестве фактора не включается такая переменная, как валовый региональный продукт, так как данный показатель отражает объем всех произведенных в субъекте РФ товаров, оказанных услуг и в нашем случае является результативным признаком при моделировании социально-экономических последствий банкротства предприятий отраслей промышленности в регионе. Данный показатель не может использоваться в качестве факторного признака при моделировании вероятности банкротства предприятий конкретной отрасли.

Для построения достоверных прогнозных сценариев изменения рисков банкротства отраслей промышленности предлагается формирование регрессионных моделей для крупных, средних и малых предприятий в отдельности.

Таблица 4. Система внутренних и внешних факторов изменения вероятности банкротства предприятий отраслей промышленности

|

Внешние факторы |

Внутренние факторы |

||

|

Уи |

Уровень инфляции в регионе, % |

Ла |

Абсолютная ликвидность |

|

Ск |

Процентная ставка по банковским кредитам для юридических лиц в российских рублях, % |

Лс |

Срочная ликвидность |

|

Лт |

Текущая ликвидность |

||

|

Кв |

Котировки иностранных валют (доллара), руб. |

Лм |

Ликвидность при мобилизации средств |

|

Уб |

Уровень безработицы в регионе, % |

Ос |

Обеспеченность оборотными средствами |

|

Эан |

Численность экономически активного населения в регионе, чел. |

Фн |

Уровень финансовой независимости |

|

Сзс |

Соотношения заемных и собственных средств |

||

|

Иок |

Инвестиции в основной капитал, руб. |

Ооа |

Оборачиваемость оборотных активов |

|

Иф |

Износ основных фондов, % |

Оос |

Оборачиваемость основных средств |

|

Зид |

Затраты на инновационную деятельность организаций в регионе, млн руб. |

Оз |

Оборачиваемость запасов |

|

Окз |

Оборачиваемость кредиторской задолженности |

||

|

Рт |

Объем разработанных передовых производственных технологий, ед. |

Одз |

Оборачиваемость дебиторской задолженности |

|

Рд |

Рентабельность основной деятельности, % |

||

|

Ит |

Объем используемых передовых производственных технологий, ед. |

Рп |

Рентабельность (убыточность) продаж, % |

|

Рва |

Рентабельность внеоборотных активов, % |

||

|

Эт |

Объем экспорта технологий и услуг технического характера, руб. |

Роа |

Рентабельность оборотных активов, % |

|

Фс |

Обеспеченность запасами |

||

|

Ит |

Объем импорта технологий и услуг технического характера, руб. |

Фф |

Обеспеченность функционирующим капиталом |

|

Фо |

Обеспеченность общим размером капитала |

||

|

Источник: составлено авторами. |

|||

Это позволит повысить однородность выборки данных и получить более надежные результаты, оценить дифференцированность влияния рассматриваемых факторов.

Для проектирования прогнозных сценариев изменения рисков банкротства предприятий отраслей промышленности в регионе на следующем (пятом) этапе предполагается проведение авторегрессионного моделирования динамики факторов, представленных в таблице 4, с использованием скользящего среднего ( ARIMA/ ARMA ). Формирование инерционного прогноза развития динамики факторов с использованием данного метода позволит на следующем этапе спрогнозировать наиболее вероятный сценарий изменения динамики рисков банкротства предприятий отраслей промышленности с учетом сохранения установленных тенденций. Предельные прогнозные значения, полученные в результате авторегрессионного моделирования динамики факторов, будут использованы для формирования крайне оптимистичного и пессимистичного сценариев развития рисков банкротства предприятий отраслей.

Для оценки социально-экономических последствий от реализации спроектированных сценариев изменения рисков банкротства предприятий отраслей промышленности на седьмом этапе предполагается регрессионный анализ зависимости между уровнем вероятности банкротства ( Z -статистикой Альтмана по всем отраслям в совокупности) и такими показателями социально-экономического развития регионов, как объем ВРП, уровень безработицы, доходы населения и т. д. Отдельно планируется сформировать модель зависимости указанных показателей от рисков банкротства предприятий каждой отрасли промышленности. Это позволит установить отрасли, риски банкротства которых в наибольшей степени окажут негативное влияние на социально-экономическое развитие регионов.

Установленные в ходе моделирования экономико-математические зависимости на следующем этапе будут использоваться для прогнозирования социально-экономических последствий для региона от возможной реализации спроектированных сценариев изменения рисков банкротства предприятий отраслей промышленности. При построении данных про- гнозов в качестве факторных признаков будут использоваться значения вероятности банкротства предприятий (Z-статистики Альтмана), рассчитанные в результате формирования прогнозных сценариев на шестом этапе данного методического подхода.

Установленные в ходе моделирования отрасли, в наибольшей степени подверженные рискам банкротства и оказывающие наиболее негативное влияние на динамику социальноэкономического развития регионов, а также построенные прогнозные сценарии изменения рисков банкротства позволят на заключительном этапе определить отраслевые приоритеты государственной финансовой поддержки для обеспечения оптимального вектора развития реального сектора экономики в регионе, подобрать оптимальные механизмы ее реализации. Разработка целой системы прогнозных сценариев изменения рисков банкротства предприятий отраслей промышленности благодаря использованию «управляемых переменных» в сценарном моделировании (факторов внутренней и внешней среды), а также соответствующих механизмов государственной поддержки позволят сформировать систему предупреждения реализации негативных сценариев для социально-экономического развития региона и определить оптимальные меры государственной поддержки реального сектора экономики для снижения рисков банкротства предприятий отраслей промышленности, достижения наилучшей динамики социально-экономического развития регионов.

Результаты исследования

Свердловская область является индустриально развивающимся регионом с мощным машиностроительным комплексом. Производство машин и оборудования является одной из ключевых отраслей в регионе, ее удельный вес в структуре обрабатывающих производств в 2022 году составлял 10,4%1. Крупнейшими машиностроительными предприятиями (с выручкой более 2,0 млрд руб. за год) в регионе являются ПАО «Уралмашзавод», АО «Машиностроительный холдинг», АО «Пневмостроймашина»,

ООО «Уралдомноремонт-Екатеринбург», ООО «МК Технэкс», ПАО «Уралхиммаш» и АО «АМЗ Вентром». Они обладают ликвидными активами, в их структуре по данным 2022 года преобладают денежные средства и краткосрочные финансовые вложения (22,1%), быстрореализуемые активы (31,3%). Предприятия обладают платежеспособностью, показатели ликвидности незначительно, но превышают нормативные значения (табл. 5). Вместе с тем срочные обязательства предприятий не покрываются производственными запасами, ликвидность при мобилизации средств на протяжении всего периода не достигала нормативного значения.

Таблица 5. Динамика индикаторов финансового положения и устойчивости предприятий, производящих машины и оборудование, в Свердловской области

|

Показатель |

Размер |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Абсолютная ликвидность (норматив: > 0,2) |

Крупные |

0,02 |

0,03 |

0,03 |

0,03 |

0,02 |

0,06 |

0,07 |

0,06 |

0,06 |

0,09 |

0,42 |

|

Средние |

0,17 |

0,07 |

0,07 |

0,09 |

0,07 |

0,14 |

0,16 |

0,10 |

0,14 |

0,16 |

0,16 |

|

|

Малые |

0,13 |

0,08 |

0,07 |

0,13 |

0,08 |

0,11 |

0,15 |

0,14 |

0,13 |

0,16 |

0,34 |

|

|

Срочная ликвидность (норматив: > 1) |

Крупные |

0,37 |

0,62 |

0,45 |

0,38 |

0,39 |

0,48 |

0,74 |

0,48 |

0,64 |

0,73 |

1,01 |

|

Средние |

0,62 |

0,70 |

0,66 |

0,76 |

0,76 |

0,75 |

0,84 |

0,80 |

0,84 |

0,84 |

0,87 |

|

|

Малые |

0,54 |

0,59 |

0,56 |

0,62 |

0,60 |

0,52 |

0,61 |

0,71 |

0,69 |

0,84 |

0,97 |

|

|

Текущая ликвидность (норматив: >1-2) |

Крупные |

0,79 |

1,16 |

0,74 |

0,70 |

0,67 |

0,74 |

1,09 |

0,87 |

1,05 |

1,22 |

1,43 |

|

Средние |

1,28 |

1,30 |

1,22 |

1,22 |

1,32 |

1,28 |

1,39 |

1,28 |

1,32 |

1,30 |

1,27 |

|

|

Малые |

1,28 |

1,21 |

1,16 |

1,22 |

1,03 |

0,98 |

1,12 |

1,19 |

1,14 |

1,43 |

1,45 |

|

|

Ликвидность при мобилизации средств (норматив: > 0,5) |

Крупные |

0,41 |

0,53 |

0,28 |

0,24 |

0,27 |

0,24 |

0,36 |

0,39 |

0,40 |

0,49 |

0,41 |

|

Средние |

0,63 |

0,60 |

0,56 |

0,46 |

0,53 |

0,46 |

0,55 |

0,48 |

0,49 |

0,45 |

0,40 |

|

|

Малые |

0,71 |

0,60 |

0,57 |

0,56 |

0,41 |

0,45 |

0,50 |

0,47 |

0,44 |

0,57 |

0,46 |

|

|

Обеспеченность оборотными средствами (норматив: > 0,1) |

Крупные |

-0,68 |

-0,44 |

-0,68 |

-0,82 |

-0,82 |

-0,70 |

-0,63 |

-0,53 |

-0,33 |

-0,27 |

0,04 |

|

Средние |

0,22 |

0,22 |

0,15 |

0,15 |

0,21 |

0,20 |

0,18 |

0,15 |

0,14 |

0,12 |

0,13 |

|

|

Малые |

0,15 |

0,08 |

0,04 |

-0,02 |

-0,10 |

-0,12 |

-0,04 |

-0,04 |

-0,08 |

0,23 |

0,14 |

|

|

Финансовая независимость (норматив: > 0,5) |

Крупные |

-0,06 |

0,19 |

0,11 |

0,02 |

-0,03 |

-0,03 |

-0,02 |

-0,07 |

0,00 |

0,05 |

0,28 |

|

Средние |

0,25 |

0,25 |

0,21 |

0,21 |

0,27 |

0,26 |

0,28 |

0,27 |

0,27 |

0,26 |

0,24 |

|

|

Малые |

0,47 |

0,44 |

0,48 |

0,42 |

0,31 |

0,29 |

0,35 |

0,32 |

0,30 |

0,33 |

0,25 |

|

|

Соотношение заемных и собственных средств (норматив: < 0,7) |

Крупные |

-18,6 |

4,4 |

7,8 |

43,3 |

-34,1 |

-33,4 |

-52,2 |

-15,7 |

-874 |

20,2 |

2,54 |

|

Средние |

3,01 |

2,95 |

3,78 |

3,70 |

2,69 |

2,84 |

2,61 |

2,67 |

2,66 |

2,79 |

3,12 |

|

|

Малые |

1,09 |

1,27 |

1,10 |

1,39 |

2,21 |

2,40 |

1,84 |

2,15 |

2,29 |

2,01 |

2,99 |

|

|

Оценка ликвидности баланса |

Крупные |

БН |

БН |

БН |

БН |

БН |

БН |

БН |

БН |

БН |

БН |

ТЛ |

|

Средние |

ПЛ |

ПЛ |

ПЛ |

ПЛ |

ПЛ |

ТЛ |

ТЛ |

ТЛ |

ПЛ |

ПЛ |

ПЛ |

|

|

Малые |

ПЛ |

ПЛ |

ПЛ |

БН |

БН |

БН |

БН |

БН |

БН |

ПЛ |

ПЛ |

|

|

Оборачиваемость основных средств за год |

Крупные |

2,54 |

1,89 |

1,31 |

1,27 |

1,64 |

2,02 |

2,29 |

2,34 |

3,49 |

3,83 |

2,47 |

|

Средние |

64,4 |

31,2 |

23,3 |

21,6 |

24,2 |

23,9 |

16,2 |

12,4 |

10,4 |

11,9 |

12,9 |

|

|

Малые |

3,76 |

6,97 |

3,33 |

3,12 |

4,39 |

5,39 |

5,28 |

4,60 |

4,65 |

4,53 |

10,4 |

|

|

Оборачиваемость оборотных активов за год |

Крупные |

1,04 |

1,04 |

0,78 |

0,76 |

0,88 |

0,87 |

0,87 |

0,73 |

0,88 |

0,85 |

1,39 |

|

Средние |

1,33 |

1,17 |

1,46 |

1,38 |

1,67 |

1,63 |

1,53 |

1,64 |

1,61 |

1,68 |

1,41 |

|

|

Малые |

1,72 |

2,74 |

1,41 |

1,25 |

1,39 |

1,42 |

1,41 |

1,25 |

1,18 |

1,27 |

1,17 |

|

|

Оборачиваемость запасов за год |

Крупные |

1,24 |

1,29 |

1,23 |

1,43 |

1,77 |

1,81 |

2,00 |

1,54 |

1,52 |

1,49 |

0,85 |

|

Средние |

2,80 |

1,78 |

2,14 |

2,71 |

3,07 |

3,27 |

3,00 |

3,02 |

3,11 |

3,77 |

3,73 |

|

|

Малые |

2,39 |

4,04 |

2,01 |

1,95 |

2,26 |

2,31 |

2,51 |

2,26 |

2,15 |

1,51 |

2,44 |

|

|

Оборачиваемость кредиторской задолженности |

Крупные |

1,48 |

1,81 |

1,92 |

2,25 |

3,07 |

3,00 |

2,87 |

2,72 |

2,57 |

2,09 |

1,30 |

|

Средние |

2,45 |

2,39 |

2,62 |

2,44 |

2,62 |

2,77 |

2,61 |

2,85 |

2,64 |

2,78 |

2,41 |

|

|

Малые |

2,82 |

4,55 |

2,10 |

1,95 |

1,94 |

1,80 |

2,16 |

1,91 |

1,68 |

1,42 |

2,39 |

|

|

Оборачиваемость дебиторской задолженности |

Крупные |

1,94 |

2,06 |

1,46 |

1,44 |

1,80 |

1,73 |

1,59 |

1,53 |

1,81 |

1,61 |

1,17 |

|

Средние |

2,90 |

2,94 |

3,02 |

3,04 |

3,19 |

3,61 |

3,33 |

3,30 |

3,17 |

3,62 |

3,13 |

|

|

Малые |

6,02 |

8,11 |

3,46 |

3,29 |

3,14 |

3,05 |

3,87 |

3,09 |

2,53 |

1,93 |

2,85 |

Окончание таблицы 5

|

Показатель |

Размер |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Рентабельность основной деятельности, % |

Крупные |

-5,4 |

-2,7 |

-11,0 |

-5,4 |

0,5 |

10,5 |

11,2 |

5,7 |

5,6 |

6,7 |

15,1 |

|

Средние |

4,0 |

6,9 |

5,6 |

7,6 |

8,7 |

5,0 |

6,7 |

7,0 |

9,7 |

8,1 |

8,7 |

|

|

Малые |

7,1 |

7,5 |

6,3 |

4,4 |

5,3 |

5,1 |

6,7 |

7,7 |

8,4 |

7,3 |

9,3 |

|

|

Рентабельность продаж, % |

Крупные |

-5,7 |

-2,8 |

-12,3 |

-5,7 |

0,5 |

9,5 |

10,1 |

5,4 |

5,3 |

6,0 |

13,1 |

|

Средние |

3,9 |

6,5 |

5,3 |

7,0 |

8,0 |

4,8 |

6,3 |

6,5 |

8,8 |

7,5 |

8,0 |

|

|

Малые |

6,6 |

7,0 |

6,0 |

4,3 |

5,0 |

4,9 |

6,3 |

7,1 |

7,8 |

6,8 |

8,5 |

|

|

Рентабельность внеоборотных активов, % |

Крупные |

-47,9 |

-26,8 |

-15,5 |

-19,8 |

-13,7 |

-4,6 |

1,5 |

-17,6 |

-17,3 |

10,2 |

36,7 |

|

Средние |

70,3 |

66,4 |

46,7 |

83,0 |

105,1 |

66,6 |

54,9 |

39,4 |

51,7 |

49,9 |

58,3 |

|

|

Малые |

9,0 |

18,3 |

5,0 |

1,0 |

4,9 |

4,9 |

3,0 |

7,7 |

8,1 |

33,0 |

45,1 |

|

|

Рентабельность оборотных активов, % |

Крупные |

-28,3 |

-20,8 |

-13,8 |

-17,0 |

-10,6 |

-3,0 |

0,9 |

-7,6 |

-5,6 |

3,4 |

12,4 |

|

Средние |

3,2 |

3,3 |

3,8 |

6,2 |

8,3 |

5,6 |

7,0 |

6,6 |

9,8 |

9,7 |

8,7 |

|

|

Малые |

5,6 |

11,7 |

4,1 |

0,7 |

3,0 |

2,9 |

1,8 |

4,1 |

4,4 |

5,2 |

6,8 |

В структуре их пассивов преобладают наиболее срочные обязательства (51% всех обязательств), и это формирует серьезные риски для их финансовой устойчивости. Ситуация осложняется тем, что предприятия не обеспечены собственными оборотными средствами (см. табл. 5). Динамика финансовой независимости, соотношения заемных и собственных средств показывает, что предприятия имеют высокий уровень закредитованности, объем заемного капитала в 2,5 раза превышает собственный. На протяжении длительного периода времени предприятия находились на грани банкротства, обладали неликвидным балансом активов, объем их внеоборотных активов превышал имеющийся капитал и резервы, а наиболее срочные и краткосрочные обязательства не были обеспечены ликвидными активами. Финансовое положение машиностроительных холдингов в регионе в 2022 году незначительно улучшилось, этому способствовало сокращение объема дебиторской задолженности с 23,9 до 5,1 млрд руб. в 2022 году по сравнению с 2021 годом, краткосрочных обязательств – с 37,1 до 8,6 млрд руб., долгосрочных обязательств – с 20,5 до 3,1 млрд руб., повышение оборачиваемости оборотных средств – с 0,8 до 1,4 раза в течение года (см. табл. 5), улучшение рентабельности производственной деятельности – с 6,7 до 15,1%, продаж – с 6 до 13,1%, использования внеоборотных активов – с 10,2 до 36,7%. В настоящее время они обладают финансовой устойчивостью, располагают ликвидными акти- вами и в отличие от средних и малых предприятий отличаются высокой рентабельностью, что свидетельствует о низкой вероятности их банкротства.

Средние предприятия отрасли машиностроения, с выручкой от реализации продукции от 0,198 до 2,0 млрд руб. за год, в отличие от крупных на протяжении всего периода обладали необходимым объемом оборотных средств, однако в их структуре преобладали труднореализуемые активы. Это оказало негативное влияние на их абсолютную и срочную ликвидность, имеющихся у них ресурсов не хватало для погашения краткосрочных обязательств и сформировавшейся кредиторской задолженности. Как и крупные предприятия, на протяжении всего рассматриваемого периода они ощущали серьезную зависимость от заемного капитала. Необходимый для производственной деятельности уровень оборотных средств поддерживался за счет краткосрочного кредитования. В результате накопленный уровень краткосрочных обязательств превысил долгосрочные в 9,4 раза и сформировал угрозу потери платежеспособности. В настоящее время данные предприятия не обладают ликвидным балансом и могут стать платежеспособными только в некоторой перспективе. Недостаточная обеспеченность запасами, функционирующим капиталом на протяжении всего периода способствовала снижению их финансовой устойчивости. Несмотря на низкую ликвидность активов, проблемы с платежеспособностью, данные предприятия находятся в лучшем финансовом положении, чем крупные машиностроительные холдинги, их оборотный капитал активно оборачивается в течение года. Так, в 2022 году уровень оборачиваемости запасов средних предприятий в 4,3 раза превышал аналогичный показатель у крупных предприятий, уровень оборачиваемости кредиторской задолженности – в 1,9 раза, дебиторской задолженности – в 2,7 раза, основных средств – в 5,2 раза. Поэтому вероятность банкротства средних предприятий ниже.

Малые предприятия отрасли с выручкой от реализации продукции менее 0,198 млрд руб. в год, как и средние, обладают достаточным объемом оборотных средств для поддержания непрерывности производственных процессов, но он также сформирован за счет привлекаемых заемных средств, т. е. предприятия не обладают финансовой независимостью. Они характеризуются низким уровнем платежеспособности и перспективной ликвидностью баланса из-за недостаточности быстрореализуемых активов для погашения наиболее срочных обязательств. Ухудшает финансовое положение малых предприятий и низкий уровень оборачиваемости ресурсов. Из-за высокого уровня закредитованности предприятиям сложно привлечь заемный капитал для обновления имеющихся запасов и основных средств. Более низкими темпами, по сравнению со средними предприятиями, оборачиваются и кредиторская, дебиторская задолженности. Все это значительно сдерживает финансовое развитие малых машиностроительных предприятий в Свердловской области и повышает вероятность их банкротства.

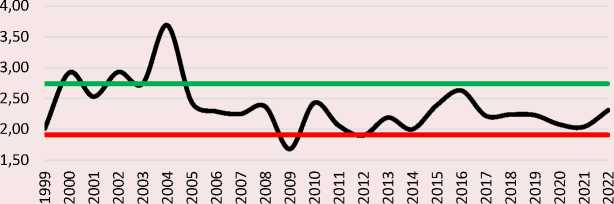

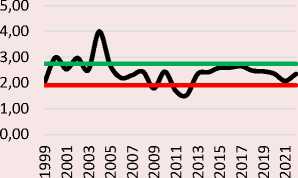

В ходе исследования с применением среднегеометрической и стандартных отклонений были определены пороговые значения для оценки вероятности банкротства предприятий машиностроения Свердловской области: ниже 1,91 – высокий уровень вероятности банкротства («красная» зона), от 1,91 до 2,74 – средний уровень («серая» зона) и значения выше 2,74 – низкий уровень вероятности банкротства предприятий («зеленая» зона).

Расчет значений статистики Альтмана свидетельствует, что в настоящее время отрасль машиностроения в Свердловской области характеризуется стабильным финансовым положением. После 2009 года показатели находятся в «серой» зоне, и это свидетельствует о слабой вероятности банкротства предприятий, занимающихся производством машин и оборудования (рис. 2).

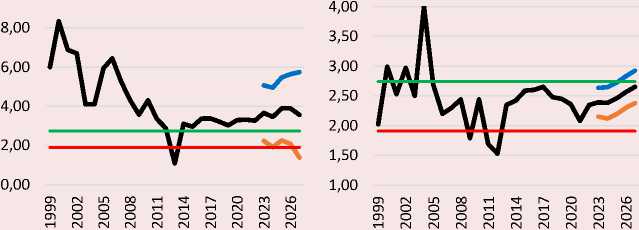

В периоды нарастания кризисных явлений в экономике (в 2012, 2014, 2020–2021 гг.) значения Z -статистики Альтмана приближались к «красной» линии, финансовое положение предприятий отрасли машиностроения в Свердловской области ухудшалось, но такого кризиса, как в 2009 году, не наблюдалось. В период пандемии коронавирусной инфекции COVID -19 кривая Альтмана максимально близко приблизилась к «красной» черте, вероятность банкротства предприятий резко возросла, однако благодаря адресной государственной финансовой поддержке отдельных предприятий отрасли машиностроения в регионе удалось сохранить финансовую устойчивость. Усилившееся санкционное давление на предприятия, обрушение налаженных логистических цепочек поставки ресурсов и готовой продукции, резкий рост цен на сырье и материалы, сложность импорта передовых производственных технологий и оборудования иностранного производства в 2022 году формируют новые риски банкротства предприятий отрасли машиностроения в регионе. В наиболее уязвимом положении в данной ситуации оказались крупные холдинги, которые отличаются высокой фондоемкостью, зависимостью от импортного оборудования. Крупные предприятия годами отлаживают каналы поставки сырья и материалов, и любое изменение в логистических цепочках приводит к серьезным перебоям в их производственных процессах. Кривая Альтмана для крупных машиностроительных предприятий региона показала, что они наиболее чувствительны к любым негативным проявлениям в экономике (см. рис. 2). Экономические спады 2008– 2009, 2012, 2014, 2020–2021 гг. сопровождались крайне высокой вероятностью банкротства данных предприятий. Крупные машиностроительные холдинги региона находились в «красной» зоне с высокими рисками банкротства в течение очень длительного периода и только в 2022 году улучшили свое финансовое положение. Значение Z -статистики Альтмана переместилось в зону неопределенности, в которой без применения инструментов регрессионного

3,00

2,00

1,00

0,00

Рис. 2. Динамика изменения вероятности банкротства отрасли машиностроения в Свердловской области в целом и по видам предприятий

^^^^^вСреднее значение Z-статистики Альтмана по всем предприятиям

■■■■■ MBZ<1,91– красная зона (высокий уровень угрозы банкротства)

« ■■■ мм»Z>2,74 – зеленая зона (низкаий уровень угрозы банкротства)

8,00

6,00

4,00

2,00

0,00

по малым предприятиям

по крупным предприятиям

по средним предприятиям

Источник: составлено авторами.

анализа очень сложно спрогнозировать дальнейшую динамику изменения вероятности банкротства. Аналогичная динамика изменения вероятности банкротства наблюдалась в группе малых предприятий отрасли машиностроения. Финансово-экономический кризис 2008 года и его вторая волна в 2012 году существенно повлияли на финансовую устойчивость предприятий, значения Z -статистики Альтмана оказались в «красной» зоне, что свидетельствовало о высокой вероятности банкротства предприятий. Экономический спад 2014–2015 гг. и пандемия коронавирусной инфекции оказали негативное воздействие на финансовое положение предприятий, однако оно не было таким критичным. В настоящее время они, как и крупные предприятия, находятся в зоне неопределенности.

В наиболее стабильном финансовом положении находятся средние машиностроительные предприятия региона. Экономические спады, которые наблюдались в стране в течение последних восьми лет, не оказали на них такого негативного влияния, как на крупные и малые предприятия. Средние предприятия обеспечены достаточным объемом оборотных активов для покрытия обязательств, их ресурсы активно оборачиваются в течение года. Именно поэтому значения Z-статистики Альтмана по данной группе предприятий в течение последних восьми лет находились в «зеленой» зоне, и это свидетельствует о слабой вероятности их банкротства.

Для проведения регрессионного анализа ( табл. 6 ) использовались данные о динамике рассчитанной Z -статистики Альтмана по крупным, средним и малым предприятиям машиностроительной отрасли в Свердловской области за период с 1999 по 2022 год. Временные ряды оценивались на стационарность с использованием теста Дикки – Фуллера, на мультиколлинеарность путем построения матриц попарной

Таблица 6. Результаты регрессионного моделирования зависимости вероятности банкротства (Z-статистики Альтмана) предприятий машиностроения Свердловской области от внешних внутренних факторов

В результате регрессионного моделирования было установлено, что на динамику вероятности банкротства крупных машиностроительных холдингов в Свердловской области оказывают влияние абсолютная ликвидность предприятий, обеспеченность их собственными оборотными средствами, оборачиваемость дебиторской задолженности, рентабельность использования оборотных средств, а также объем привлекаемых предприятиями региона инвестиций в основной капитал (см. табл. 6). Крупные предприятия отрасли плохо обеспечены оборотными средствами, средства недостаточно быстро оборачиваются и неэффективно используются. Предприятия являются фондоемкими и привлекают значительные инвестиции в основной капитал для модернизации производства. Отрицательная динамика данных факторов формирует риски банкротства.

Исследование показало, что на динамику вероятности банкротства средних по размеру предприятий оказывают влияние оборачиваемость основных средств и запасов, рентабельность использования оборотных активов и степень износа основных производственных фондов. Данные предприятия недостаточно обеспечены запасами и другими наиболее ликвидными активами для погашения срочных обязательств и сформировавшейся кредиторской задолженности, они испытывают серьезные проблемы с платежеспособностью, в структуре их капитала преобладают заемные средства, и только высокий уровень оборачиваемости дебиторской и кредиторской задолжен- ности, основных и оборотных средств, запасов, эффективность их использования поддерживают финансовую устойчивость. Негативная динамика этих показателей может значительно повысить риски банкротства предприятий. На вероятность банкротства малых предприятий, согласно результатам регрессионного анализа, оказывает влияние объем импортируемых технологий. Данные предприятия не обладают достаточными ресурсами для разработки и внедрения собственных передовых производственных технологий и вынуждены импортировать их. Значительный рост стоимости импортируемых технологий в условиях ограниченности оборотных средств заставляет предприятия привлекать заемный капитал, и это негативно влияет на уровень их финансовой независимости, платежеспособности, формирует риски банкротства.

Для прогнозирования динамики ключевых факторов изменения вероятности банкротства предприятий применялось авторегрессионное моделирование с использованием скользящего среднего. В ходе исследования было установлено, что оптимальным методом проведения дан- ного анализа является ARMA-моделирование из-за отсутствия линейных трендов в динамике показателей. Пример формируемых моделей для одного из ключевых факторов вероятности банкротства крупных предприятий машиностроения Свердловской области представлен в таблице 7.

Для построения прогнозных сценариев, отражающих динамику изменения ключевых факторов вероятности банкротства предприятий, использовался доверительный интервал 95%, для формирования пессимистичного и оптимистичного сценариев применялись нижняя и верхняя границы данного интервала. Для разработки наиболее вероятного, инерционного прогнозного сценария их изменения на ближайшие пять лет с учетом сохранения отмеченных тенденций прошлого использовались параметры авторегрессионных моделей. Спрогнозированные значения динамики данных факторов, а также построенные модели легли в основу проектирования прогнозных сценариев изменения вероятности банкротства крупных, средних и малых предприятий машиностроения ( рис. 3 ).

Таблица 7. ARMA-модель динамики рентабельности оборотных активов крупных предприятий машиностроения в Свердловской области за период с 1999 по 2022 год

|

Estimated using AS 197 (точный метод МП) |

||||

|

Стандартные ошибки рассчитаны на основе Гессиана |

||||

|

Коэффициент |

Ст. ошибка |

z |

P -значение |

|

|

const |

-5,58245 |

0,632170 |

-8,831 |

1,04e-018 *** |

|

phi _1 |

1,68253 |

0,0985203 |

17,08 |

2,16e-065 *** |

|

phi _2 |

-1,56825 |

0,187601 |

-8,360 |

6,30e-017 *** |

|

phi _3 |

1,68300 |

0,105349 |

15,98 |

1,90e-057 *** |

|

phi _4 |

-0,992345 |

0,0125970 |

-78,78 |

0,0000 *** |

|

theta _1 |

-1,72673 |

0,303976 |

-5,680 |

1,34e-08 *** |

|

theta _2 |

1,50863 |

0,513391 |

2,939 |

0,0033 *** |

|

theta _3 |

-1,72673 |

0,549006 |

-3,145 |

0,0017 *** |

|

theta _4 |

0,999998 |

0,320964 |

3,116 |

0,0018 *** |

|

Среднее зав. перемен |

-4,388445 |

Ст. откл. зав. перемен |

9,352900 |

|

|

Среднее инноваций |

0,745540 |

Ст. откл. инноваций |

3,970934 |

|

|

R -квадрат |

0,843937 |

Испр. R-квадрат |

0,775660 |

|

|

Лог. правдоподобие |

-73,56009 |

Крит. Акаике |

167,1202 |

|

|

Крит. Шварца |

178,9007 |

Крит. Хеннана – Куинна |

170,2456 |

|

|

Примечание: * – статистическая значимость на уровне 10%, ** – статистическая значимость на уровне 5%, *** – статистическая значимость на уровне 1%. Источник: составлено авторами. |

||||

3,50

3,00

2,50

2,00

1,50

1,00

0,50

0,00

по крупным предприятиям

Рис. 3. Прогнозные сценарии изменения вероятности банкротства крупных, средних, малых предприятий машиностроения в Свердловской области до 2027 года

по средним предприятиям по малым предприятиям

^^^ш Инерционный сценарий мвмш Оптимистичный сценарий

-

■■■■■■ м Z>2, 74 – зеленая зона (низкий уровень угрозы банкротства)

-

■ мямя Пессимистичный сценарий

^ ■ ^ ■■■ в Z<1,91 – красная зона (высокий уровень угрозы банкротства)

Источник: составлено авторами.

Исследование показало, что дальнейшее сокращение объема импортируемых новых технологий (до 10 млн руб. в год) положительно повлияет на вероятность банкротства малых машиностроительных предприятий. Прекращение параллельного импорта технологий, оборудования и переход на внедрение отечественных разработок будут способствовать повышению их финансовой устойчивости и устранению технологического риска банкротства. В случае реализации оптимистичного сценария статистика Альтмана к 2027 году достигнет «зеленой» зоны. Рост объема импортируемых технологий повысит вероятность банкротства предприятий, но она не достигнет критических значений, кривая Альтмана останется в «серой» зоне неопределенности. Более того, реализация пессимистичного сценария маловероятна из-за санкционного давления и невозможности легального импорта технологий. Сохранение отмеченных за последнее десятилетие тенденций и достижение к 2027 году уровня оборачиваемости запасов (3,4 раза в год), основных производственных фондов (65,3 раза в год) и рентабельности использования оборотных активов (8,6%) будут способствовать дальнейшему снижению вероятности банкротства средних по размеру предприятий, значения которой и так находятся в «зеленой» зоне. Нарастающий уровень износа основных производственных фондов, рост инфляции, снижение оборачиваемости запасов, основных фондов, деловой активности предприятий, рентабельности оборотных активов более высокими темпами будут способствовать реализации пессимистичного сценария и приведут к значительному повышению вероятности банкротства данных предприятий. Z-статистика Альтмана окажется в «красной» зоне, достигнет значения 1,4.

Крупные машиностроительные холдинги Свердловской области наиболее подвержены рискам банкротства. Данные предприятия с 2012 года находились в зоне риска из-за нехватки собственных оборотных средств и слабой эффективности их использования, низкого уровня платежеспособности и недостаточного уровня оборачиваемости дебиторской задолженности. Дальнейшее сохранение негативной динамики этих факторов будет способствовать реализации инерционного сценария, при котором к 2027 году высока вероятность банкротства данной группы предприятий. В случае более значительного снижения платежеспособности предприятий (до 0,1), оборачиваемости дебиторской задолженности (до 0,7), обеспеченности предприятий оборотными средствами (до 0,01), рентабельности их использования (до отрицательного значения 13,5%) возможна реализация более пессимистичного сценария: кривая Альтмана достигнет значения 0,14, превысив отмеченный в 2009 году уровень. Риски банкротства машиностроительных холдингов повышает и сокращающаяся с 2012 года динамика инвестиций в основной капитал. Крупные холдинги зависимы от состояния основных фондов и в целях обеспечения непрерывности производственных процессов вынуждены привлекать заемные ресурсы для их модернизации. Значительное сокращение инвестиций в основной капитал (на 9,6%) к 2027 году будет одним из триггеров реализации пессимистичного сценария в динамике вероятности банкротства машиностроительных холдингов. В условиях ограниченности оборотных активов и низкой оборачиваемости дебиторской задолженности предприятиям будет сложно найти ресурсы для восстановления вышедшего из строя производственного оборудования.

Сценарное прогнозирование рисков банкротства показало, что отрасль машиностроения Свердловской области в настоящее время находится в стабильном финансовом положении. Наиболее подверженными рискам банкротства являются крупные машиностроительные холдинги. Для повышения их финансовой устойчивости сегодня требуется государственная поддержка, т. к. отрасль машиностроения в регионе является ключевой и от ее финансового положения зависит динамика развития смежных отраслей.

Заключение

В ходе исследования был разработан методический подход к сценарному моделированию и прогнозированию рисков банкротства предприятий отраслей промышленности, новизну которого составляет учет данных первичной бухгалтерской и годовой отчетности предприятий, функционирующих в региональной системе согласно их отраслевой принадлежности, а также системное использование методов регрессионного и авторегрессионного моделирования. Такой подход позволяет более точно и объективно оценить угрозы потери финансовой состоятельности предприятий различных отраслей промышленности в регионе.

В результате исследования установлено, что отрасль машиностроения Свердловской области в настоящее время находится в стабильном финансовом положении. Рискам банкротства подвержены крупные машиностроительные холдинги региона, которые недостаточно обеспечены оборотными средствами, отличаются низким уровнем платежеспособности и испытывают значительную долговую нагрузку. В наиболее стабильном финансовом положении находятся средние машиностроительные предприятия региона. Они обладают достаточным объемом оборотных активов для покрытия краткосрочных и долгосрочных обязательств, их ресурсы активно оборачиваются в течение года. Снижение рентабельности использования оборотных активов, оборачиваемости основных средств и запасов, а также наращивание степени износа основных производственных фондов формируют риски банкротства данных предприятий. На устойчивое финансовое положение малых предприятий оказывает влияние объем импортируемых технологий и услуг технического характера. Ввиду своего размера малые компании не обладают достаточными ресурсами для разработки и внедрения собственных передовых производственных технологий и вынуждены импортировать их из других стран. Ограничение импорта зарубежных технологий и переход на внедрение отечественных разработок будет способствовать повышению их финансовой устойчивости и устранению технологического риска банкротства.

Разработанный подход к оценке и прогнозированию вероятности банкротства предприятий предполагается в дальнейшем апробировать в других отраслях промышленности региона с целью оценки социально-экономических последствий их возможного банкротства и выявления отраслевых приоритетов государственной финансовой поддержки.

Список литературы Сценарный подход к моделированию рисков банкротства предприятий отраслей промышленности

- Батьковский А.М., Булава И.В., Мингалиев К.Н., Фомина А.В. (2016). Прогнозирование риска финансовой несостоятельности компаний оборонно-промышленного комплекса // Вопросы радиоэлектроники. № 6. Серия ОТ. Вып. 5. С. 108–120.

- Богданова Т.К., Алексеева Ю.А. (2011). Прогнозирование вероятности банкротства предприятий с учетом изменения финансовых показателей в динамике // Бизнес-информатика. № 1 (15). С. 50–60.

- Евстропов М.В. (2008). Оценка возможностей прогнозирования банкротства предприятий в России // Вестник ОГУ. № 85. С. 25–32.

- Зайцева О.П. (1998). Антикризисный менеджмент в российской фирме // Аваль (Сибирская финансовая школа). № 11–12.

- Иванова Е.В., Ефремкова Т.И. (2020). Методологические предпосылки развития модели прогнозирования банкротства // Вестник Алтайской академии знаний. № 4. С. 336–343.

- Исмаилова П.А., Евдокимов С.Ю., Головецкий Н.Я. (2019). Оценки финансовой нестабильности с применением инструментария прогнозирования финансовой несостоятельности (банкротства) предприятий на региональном рынке // Вестник Евразийской науки. № 6. С. 1–12.

- Казакова Н.А., Лещинская А.Ф., Сивкова А.Е. (2018). Оценка и прогнозирование риска банкротства горно-металлургических компаний // Экономика в промышленности. Т. 11. № 3. С. 261–272. DOI: 10.17073/2072-1633-2018-3-261-272

- Лютова Е.С. (2011). Экономико-математическое моделирование прогнозирования банкротства металлургических предприятий // Проблемы экономики и юридической практики. № 2. С. 362–365.

- Могилат А.Н. (2019). Оценка финансовой устойчивости российских промышленных компаний, или, о чем говорят банкротства // Вопросы экономики. № 3. С. 101–118.

- Печенская-Полищук М.А., Малышев М.К. (2021). Металлургические корпорации и государство: тенденции финансового взаимодействия последнего десятилетия // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 14. № 3. С. 150–166. DOI: 10.15838/esc.2021.3.75.9

- Федорова Е.А., Лазарев М.П., Федин А.В. (2016). Прогнозирование банкротства предприятия с учетом факторов внешней среды // Финансовая аналитика: проблемы и решения. № 42. С. 2–12.

- Федорова Е.А., Тимофеев Я.В. (2015). Разработка моделей прогнозирования банкротства российских предприятий для отраслей строительства и сельского хозяйства // Финансы и кредит. № 32 (656). С. 2–10.

- Федорова Е.А., Хрустова Л.Е., Чекризов Д.В. (2018). Отраслевые особенности применения моделей прогнозирования банкротства предприятия // Стратегические решения и риск-менеджмент. № 1 (106). С. 64–71.

- Шатковская Е.Г., Файзуллоев А.Х. (2016). Банкротство организации, его понятие и методы прогнозирования // Фундаментальные исследования. № 5. С. 433–440.

- Ширинкина Е.В. (2015). Прогнозирование риска несостоятельности предприятия в условиях неопределенности // Вестник Пермского университета. Сер. «Экономика». № 3 (26). С. 137–144.

- Adamowicz K., Noga T. (2018) Identification of financial ratios applicable in the construction of a prediction model for bankruptcy of wood industry enterprises. Folia Forestalia Polonica, Series A, 60(1), 61–72.

- Alifiah M.N. (2014). Prediction of financial distress companies in the trading and services sector in Malaysia using macroeconomic variables. Procedia – Social and Behavioral Sciences, 129, 90–98.

- Altman E. (1968). Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. Journal of Finance, 23(4), 589–609.

- Beaver W. (1966). Financial ratios as predictors of failure. Empirical research in accounting selected studies. Journal of Accounting Research (Suppl.), 4, 71–111.

- Conan J., Holder М. (1979). Explicative Variables of Performance and Management Control: Doctoral Thesis. Paris: CERG, Universite Paris Dauphine.

- Cultrera L., Brédart X. (2016). Bankruptcy prediction: The case of Belgian SMEs. Review of Accounting and Finance, 15(1), 101–119.

- Fulmer J., Moon J., Gavin T., Erwin M. (1984). A bankruptcy classification model for small firms. Journal of Commercial Bank Lending, July, 25–37.

- Kaczmarek J., Alonso S.L.N., Sokołowski A., Fijorek K., Denkowska S. (2021). Financial threat profiles of industrial enterprises in Poland. Oeconomia Copernicana, 12(2), 463–487.

- Kangari R. (1988). Business failure in construction industry. Journal of Construction Engineering and Management, 114(2), 172–190. DOI: 10.1061/(ASCE)0733-9364(1988)114:2(172)

- Karas М., Reznakova M. (2015). Predicting bankruptcy under alternative conditions: The effect of a change in industry and time period on the accuracy of the model. Procedia – Social and Behavioral Sciences, 213, 397–403. DOI: 10.1016/j.sbspro.2015.11.557

- Kloster B.T., Jacobsen H.D. (2005). What influences the number of bankruptcies? Economic Bulletin, 76(4), 191–211.

- Legault J. (1987). C.A. – Score, a warning system for small business failures. Bilanas, June, 29–31.

- Ohlson J.A. (1980). Financial ratios and the probabilistic prediction of bankruptcy. Journal of Accounting Research, 18, 109–131.

- Petersen C., Plenborg T. (2012). Financial Statement Analysis: Valuation, Credit Analysis and Executive Compensation. Pearson Education Limited.

- Qin Z., Chen Y. (2010). The bankruptcy prediction study under the financial crisis: The case of Chinese export-oriented enterprises. In: Proceedings – 2010 2nd IEEE International Conference on Information and Financial Engineering, ICIFE, 301–306, 56093072010.

- Taffler R.J., Tisshaw H.J. (1977). Going, going, gone – four factors which predict... Accountancy, 88, 50–54.

- Wadhwani S.B. (1986). Inflation, bankruptcy default premia and the stock market. The Economic Journal, 96(381), 120–138.

- Zmijewski M.E. (1984). Methodological issues related to the estimation of financial distress prediction models. Journal of Accounting Research, 22, 59–82.