Секьюритизация лизинговых активов

Бесплатный доступ

Статья посвящена одной из форм обеспечения ценных бумаг - секьюритизации лизинговых активов. В статье дана характеристика сделки секьюритизации, а также подробно рассмотрены алгоритм и преимущества такого рода финансовой операции.

Финансовый лизинг, ценные бумаги, секьюритизация

Короткий адрес: https://sciup.org/140283613

IDR: 140283613

Securizing leasing assets

The article is devoted to one of the forms of securing securities - securitization of leasing assets. The article describes the transaction of securitization, and also examines in detail the algorithm and advantages of this kind of financial operation.

Текст научной статьи Секьюритизация лизинговых активов

В течение последних нескольких десятилетий за рубежом получила широкое распространение практика секьюритизации лизинговых активов.

Под этим понятием подразумевается процесс формирования портфеля на основе будущих лизинговых платежей одной или более лизинговых компаний и продажи ценных бумаг инвесторам для дальнейшего рефинансирования лизинговых сделок. Актив, находящийся в лизинге выступает в роли обеспечения этих ценных бумаг (акций, облигаций или векселей).1

По расчетам проведенными специалистами, за последние 15 лет в США лизинговые сделки, совершенные посредством механизма секьюритизации оцениваются 150 млрд. $. Доля таких сделок в общем количестве заключенных договоров финансового лизинга составляет 38%. Годовая сумма инвестиций в лизинг таких крупнейших производителей (и лизингодателей в одном лице) американской дорожно-строительной техники, как John Deere, Caterpillar и Terex Corporation превышает 2,5 млрд. $.

Появившись впервые в США в 1970-х гг., секьюритизация лизинговых активов начала набирать популярность во многих государствах с развитой рыночной экономикой. Великобритания, Канада, Китай, а также некоторые страны Латинской Америки и Европы секьюритизировали лизинговые активы начиная с последней четверти XX в. Для этих стран секьюритизация лизинговых активов служит новым инновационным источником фондирования, который имеет особое значение для развивающихся рынков.2

Сегодня происходит совершенствование структуры секьюритизации. Тем не менее, в большинстве случаев применяет устоявшийся подход, который сформировался в процессе развития данного финансового инструмента. Итак, классический подход состоит из трех основных этапов:

-

1) Создание специального юридического лица – SPV (Special Purpose Entity). В качестве такого лица могут выступать ОАО, ООО, корпорации и тресты. Нередки случаи, когда в качестве SPV выступают оффшорные компании. Выбор конкретной организационно-правовой формы определяется бухгалтерскими и налоговыми особенностями.

Создание SPV вызвано необходимостью заключения новых лизинговых контрактов в условиях, когда лизинговая компания с учетом всех рисков и располагаемых средств уже реализует одну или более лизинговых сделок, при этом финансовых средств для развития лизингового бизнеса недостаточно.

-

2) Предоставление SPV контракта или портфеля с дисконтом. На данном этапе лизингодатель предоставляет SPV по одному из договоров (как правило, купли-продажи) свой действующих контракт или портфель с дисконтом.

-

3) Реализация секьюритизации лизингового договора. SPV покупает активы, синхронизируя их в пуле, выпускает и реализует ценные бумаги, обеспеченные таким пулом. Денежными потоками, поступающими от реализации лизинговых сделок, распоряжается новый собственник портфеля, а инвесторы получают купонные доходы.

В США данный подход применяется редко. Вместо него используется более усложненный и усовершенствованный метод секьюритизации.3

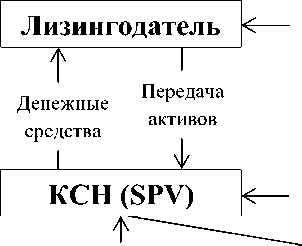

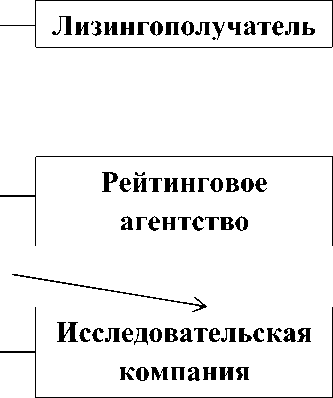

Итак, для осуществления секьюритизации лизинговых активов лизинговая компания совместно с лизингополучателем организовывает компанию специального назначения (КСН), по большому счету – аналог SPV. Эта компания, как правило, является дочерней компанией лизингодателя (в этом и заключается главная особенность американской модели секьюритизации). Она должна эмитировать и распространять на рынке ценные бумаги, а залогом этих ценных бумаг и является предмет лизинга, который ей предоставляет материнская компания.

Эмитируются по такой схеме в основном акции (20-25% от проспекта эмиссии) и облигации (75-80%). Акции выкупаются лизинговой компанией. Для работы с облигациями на рыке создаются компании, которые их распространяют. В зависимости от доходности облигации относят к одной из четырех категорий: A, B, C, D, а в зависимости от надежности им присваивается рейтинг специальными агентствами.

Важно отметить, что для ценных бумаг при таких сделках имеется так называемый револьверный механизм, который срабатывает при изменении конъюнктуры на рынке и падения стоимости бумаг било при наступлении какого-либо экономически неблагоприятного события (банкротство организатора секьюритизации, ухудшение качества активов и т.д.). Для реализации револьверного механизма создаются компании-исследователи, которые получают страховые взносы от компаний-распространителей. При наступлении страхового случая, исследовательские компании перечисляют на рынок финансовые средства для поддержания цен на ценные бумаги.

В общем виде схема секьюритизации лизинговых активов в США выглядит следующим образом (рис. 1).

Лизинговые платежи

Покупка облигаций

Инвестор

Кредитный рейтинг

Страховые отчисления

Поддержание цены

Рис. 1. Схема секьюритизации лизинговых активов в США

Для инвестора, которому переадресовываются лизинговые платежи, при секьюритизации появляется ряд преимуществ относительно стандартной схемы финансового лизинга. Секьюритизированный портфель, несомненно, более предпочтителен, чем обычны лизинговый договор с точки зрения кредитного риска. То же самое можно сказать и про ликвидность секьюритизированных ценных бумаг по сравнению с лизинговыми активами. Инвестор несет меньшие расходы из-за отсутствия маржи, которую выплачивает лизингодатель банку. Помимо этого, повышение ликвидности обеспечивает инвесторам защиту от неплатежеспособности лизингополучателей.

Для лизинговой компании улучшается такой финансовый показатель, как доходность, т.к. секьюритизация положительно изменяет отношение капитала к активам, исходя из того, что первый не требуется для поддержания второго. Секьюритизация обеспечивает лизинговым компаниям прямой выход на инвестиционный рынок. Поэтому секьюритизация может быть более предпочтительной для лизингодателя, чем банковский кредит. Все вышеперечисленное в конечно итоге улучшает показатели экономической эффективности лизингодателей.

Заинтересованность лизингодателя в данном финансовом инструменте диктуется рядом обстоятельств:

-

- привлекаемые ресурсы обеспечиваются конкретными активами, а не самой лизинговой компанией, в связи с чем они становятся дешевле (это особенно заметно при высоком значении финансового рычага);

-

- постоянно возрастающее информационное обеспечение всех агентов рынка лизинга позволяет его участникам качественно оценивать лизинговые активы;

-

- в условиях интеграции финансовых рынков, а также возрастающей конкуренции лизинговые компании вынуждены искать более дешевые источник фондирования.

Номенклатура предметов лизинга при секьюритизации самая разнообразная: медицинское и офисное оборудование, авто- и спецтехника, оборудование машиностроения и тяжелой металлургии, оборудование для пищевой и химической промышленности,

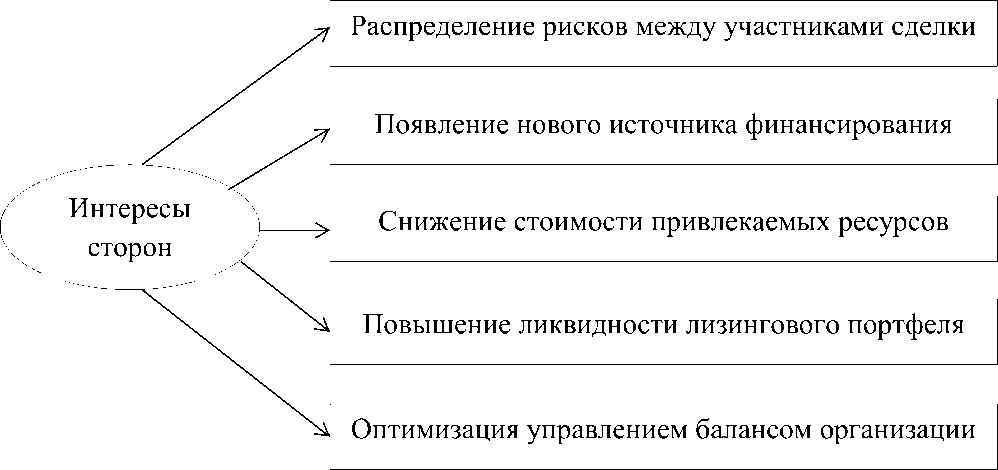

Положительные моменты и заинтересованность сторон секьюритизации лизинговых активов представлены в обобщенном виде на рис. 2.

Рис. 2. Заинтересованность участников в секьюритизации лизинговых активов

Тем не менее, несмотря на все преимущества применения такого финансового инструмента, он обладает некоторыми недостатками. В частности речь здесь идет о трудоемкости дороговизны осуществления этой операции, которая требует наличия высококвалифицированных экономистов и юристов. Помимо операционных издержек сюда включаются издержки на текущее управление и контроль. В целом секьюритизация становится экономически целесообразной при больших объемах финансирования, ведь в таком случае размер операционных издержек меньше.

В заключение хотелось бы отметить, что тенденция к широкому применению секьюритизации лизинговых активов в мировой практике не только сохраняется, но и ожидается увеличение его объема в дальнейшем. Россия также должна занять достойное место в этом процессе, секьюритизация может и должна дать мощный импульс к развитию как банковскому, так и реальному секторам экономики нашей станы.4

Список литературы Секьюритизация лизинговых активов

- Газман, В. Секьюритизация лизинговых активов [Текст] / В. Газман // СТТ: Строительная техника и технологии. - 2017. - № 3. - С. 91-105

- Линев, И. О нестандартном подходе к лизингу [Текст] / И. Линев // Промышленная политика в РФ. - 2017. - № 10. - С. 57-64

- Солдатова, А. Секьюритизация лизинговых активов [Текст] / А. Солдатова // Лизинг ревю. - 2016. - № 6. - С. 14-15