Семейный бизнес как объект междисциплинарного исследования: обзор методологических подходов

Автор: Гергерт Дмитрий Владимирович, Пономарева Татьяна Владимировна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика и управление промышленными предприятиями, организациями, отраслями, комплексами

Статья в выпуске: 1 т.13, 2018 года.

Бесплатный доступ

Семейные компании занимают особое место в экономике любой страны. За последние два десятилетия появилось множество исследований, посвященных анализу специфики семейного бизнеса в разных областях экономической деятельности. При этом семейный бизнес как самостоятельный предмет изучения находится в стадии становления; он «растворен» в теоретических концепциях таких отраслей научного знания, как антропология, экономика, социология, психология, теория организации, организационное поведение, теория предпринимательства, стратегический менеджмент. В связи с этим целью авторского исследования является систематизация существующих методологических подходов к изучению семейного бизнеса для выявления перспективных направлений теоретических и эмпирических исследований данной категории в современной экономической науке. Методическую основу исследования составляют общенаучные методы познания и междисциплинарный методологический инструментарий. Доказано, что одновременное изучение семьи как системы и бизнеса имеет решающее значение для расширения понимания специфики семейных фирм и их стратегий, особенностей владения и управления данными компаниями, систематизации социально-психологических факторов, обеспечивающих их развитие. Основываясь на результатах комплексного обзора теоретико-методологических основ исследования семейного бизнеса, на базе междисциплинарного подхода выявлена специфика деятельности семейных компаний в ракурсе следующих четырех элементов, рассмотренных в трудах зарубежных исследователей: стратегия, структура владения, корпоративное управление и социальная психология. В ходе изучения особенностей корпоративного управления определена роль совета директоров в системе управления семейным бизнесом, показаны преимущества организации семейного совета как особого органа управления, выполняющего в том числе наблюдательную функцию и функцию обучения. Проведенный теоретико- методологический обзор может стать основой последующих исследований специфики семейного бизнеса в России.

Семейный бизнес, эффективность управления, методология, междисциплинарный подход, стейкхолдеры, неформальные отношения, стратегия, корпоративное управление, структура владения, социальная психология

Короткий адрес: https://sciup.org/147201617

IDR: 147201617 | УДК: 334.012.32 | DOI: 10.17072/1994-9960-2018-1-90-105

Family business as an object of inerdisciplinary research: methodological approach review

Family businesses are known to be the oldest form of business that permeate the world. A lot of studies devoted to the analysis of family business features in different branches of economy have been made over the past two decades. However, family business as an independent subject of study is still in the making; currently it is being “dissolved” in such theoretical concepts as anthropology, economics, sociology, psychology, organization theory, organizational behavior, entrepreneurship theory and strategic management. Thereby, the purpose of the original research is to systematize the existing methodological approaches to family business to reveal the promising trends of theoretical and empirical studies of the present concept in modern economics. The research is based on universal scientific research methods and interdisciplinary methodological tools. Simultaneous study of a family as a system and as business has been proved to extend the comprehension of peculiarities of family firms and their strategies, the features of management and running of the present organizations, the systematization of social and psychological factors that provide their development. On the basis of complex review of theoretical and methodological studies of family business and on the interdisciplinary approach the features of family firms have been identified in the aspect of the four elements that are considered by foreign scholars: strategy, ownership structure, corporate management and social psychology. When studying corporate management features we have revealed the role of a supervisory board in the system of family business management, demonstrated the advantages of the organization of a supervisory board as a special board that functions both as an observer and a trainer. The theoretical and methodological review we have done may become the foundation for further studies devoted to family business peculiarities in Russia.

Текст научной статьи Семейный бизнес как объект междисциплинарного исследования: обзор методологических подходов

Научный интерес к исследованию особенностей семейного бизнеса, возникший на рубеже ХХ и ХХI вв., на современном этапе во многом связан с необходимостью разработки методологического аппарата, который позволит более точно выявить специфику семейных компаний и определить их роль в развитии экономики страны и общества в целом.

Традиционно семейный бизнес как область научного исследования использует инструментарий психологии, социологии, антропологии, теории организации, стратегического менеджмента, а также основные положения бихевиористского подхода, корпоративного управления и экономической теории. Вместе с тем в российской научной литературе не существует комплексных обзоров, посвященных анализу результатов исследования семейного бизнеса с междисциплинарных позиций, что предопределило постановку цели настоящего исследования. Целью статьи является систематизация существующих методологических подходов к изучению семейного бизнеса для выявления перспективных направлений теоретических и эмпириче- ских исследований данной категории в современной экономической науке.

Семейный бизнес: понятие и спе- цифические характеристики

Отсутствие единства трактовок понятия «семейный бизнес» связано с многообрази- ем бизнес-моделей и различиями в области правового закрепления на уровне юрисдикций разных стран, что формирует основу для сосуществования многочисленных дефиниций как самих семейных структур, так и принципов организации их деятельности. В современной теории менеджмента под такими понятиями, как: «семейный бизнес», «семейная компания», «компания или бизнес “во владении семьи”», в самом общем виде понимается такой вид бизнеса, при котором возможность контроля за его деятельностью концентрируется в рамках одной семьи посредством принятия решений большинством голосов.

Такая общая трактовка способствовала тому, что многими авторами в качестве отличительной особенности семейного бизнеса отмечается любая вовлеченность семьи в предпринимательскую деятельность: владение, наследование, исполнительный менеджмент, корпоративное управление [1].

При этом семейные компании могут быть представлены как небольшими фирмами, так и крупными корпорациями, осуществляющими операционную деятельность во многих странах и на многих рынках. Среди последних наиболее известными являются: Salvatore Ferragamo , Benetton, Fiat Group , Campary Group (Италия), L`Oreal , Michelin , Carrefour Group , Auchan, Estée Lauder Companies Inc LVMH (Франция), Samsung , Hyundai Motor (Южная Корея), BMW , Siemens , Adidas , Porsche (Германия), Mattel , Ford Motors , Wal-Mart Stores , Toyota Group , Kikkoman , Ito-Yokado (Япония).

Следует особо отметить, что идеи изучения особенностей «семейных компаний» и компаний во владении семьи (под контролем семьи) как отдельного направления научных исследований восходят к прикладному исследованию, проведенному P.D. Hall в 1980-х гг. [2], в котором проанализированы особенности инновационной деятельности таких компаний, как Vanderbilts, Rockefellers , Astors, Carnegies и Fords в США, Rothchilds , Zegnas и Hienekens в Европе и Li Ka-Shing , Salim и Formosa groups в Азии.

В настоящее время проблемы эффективного управления семейным бизнесом вызывают большой интерес со стороны научного сообщества, практиков, членов различных «бизнес-семей», а также со стороны международных ассоциаций и организаций. Для их решения в 1989 г. была создана международная ассоциация – «Международная сеть семейных бизнесов» FBN ( Family Network ), которая на сегодняшний день насчитывает более чем 9 000 членов в более чем 3 000 компаний. В 2016 г. состоялся первый международный саммит EFB «Европейский семейный бизнес» в Берлине, в рамках которого обсуждались вопросы, связанные с влиянием крупного семейного бизнеса на экономику. Второй саммит, проведенный в Париже в 2017 г., был посвящен актуальным проблемам развития семейного бизнеса в Европе. Прикладной интерес к проблемам и перспективам развития семейного бизнеса актуализировал научные исследования феномена семейного бизнеса [3–6], формируя основу для обобщений в рамках подготовки теоретических обзоров по данной тематике [1; 7–12].

Среди научных исследований для понимания уникальной сущности семейного бизнеса особое внимание заслуживают работы J.H. Astrachan [13], посвященные обзору используемых теоретических концепций в данной предметной области. Исследования D. Leach, J. Leahy доказали, что семейные компании опережают другие (несемейные) по уровню продаж, прибыли и прочим показателям эффективности функционирования предприятия [14]. Анализ семейных компаний и их конкурентов – несемейных компаний - по шести основным фондовым индексам Европы был проведен The Thomson для журнала «Newsweek». Эмпирическую базу исследования составили компании, функционирующие в каждой из стран Европы. Для их сравнения The Thomson также предложен уникальный индекс «Family Index», оценка которого в период с 1993 по 2003 гг. показала, что в Германии рост акций семейных компаний достиг 206%, в то время как акции несемейных компаний выросли только на 47%; во Франции «Family Index» вырос на 203%, а рост несемейных компаний составил 76%1.

Как отмечают исследователи, такая позитивная динамика показателей деятельности в семейном бизнесе достигается за счет внутренних преимуществ семейных компаний. Среди них особое значение приобретают следующие [15]:

-

- приверженность (многие члены семьи отождествляют свои интересы с интересами компании, что является основой более усердной работы, реинвестирования части своих прибылей в бизнес с целью дальнейшего роста компании в долгосрочной перспективе);

-

- преемственность знаний (вовлеченность членов семей в собственный бизнес с раннего возраста способствует повышению уровня их приверженности бизнесу, а также формированию необходимых навыков и умений управления компанией);

-

- надежность и чувство гордости (семейные компании в своей деятельности в большей степени ориентируются на повышение качества своей продукции и рост ее конкурентоспособности, а также на поддержание хороших взаимоотношений с партнерами, что обусловлено тесной связью имени и репутации таких компаний с продуктами и/или услугами, которые они производят).

Выделенные эмпирически преимущества семейных компаний актуализировали исследования их роли в экономиках конкретных стран. В данном аспекте наиболее интересными являются работы J.H. Astrachan и M.C. Shanker [16]. R. Morck, B. Yeung, F. Neubauer, A.G. Lank, J.L. Ward, которые определили, что в США на долю семейных компаний приходится 89% всех собираемых налогов, 62% всех рабочих мест в данной стране, их вклад в ВВП составляет 64% [17; 18]. Полученные результаты подтверждены в трудах других ученых в рамках общих обзоров [19] и конкретных исследований. Так, к примеру, P. Westhead, M. Cowling проанализировали влияние семейных компаний на уровень развития национальной экономики [20]. По результатам исследований M. Faccio, L.H.P. Lang и P. Klein, D. Shapiro, J. Young в Германии и Канаде 58% компаний с оборотом более 1 млн евро – это семейные компании [21]. Согласно исследованию, которое проведено Institut für Mittelstandsforschung, 95% компаний в Германии представляют собой семейный бизнес, который генерирует 41,5% от всех продаж в стране и предоставляет 57,3% от всех рабочих мест [3].

Вместе с тем по результатам исследований FBN2 95% семейного бизнеса характеризуется относительно коротким «жизненным циклом», прекращая свое существование на третьем поколении после основания компании. Это может быть связано с недостаточностью необходимых компетенций у последующих поколений «семейного дела» в условиях турбулентной внешней среды, а также навыков управления значительно увеличившейся в размерах некогда небольшой семейной компании. Неслучайно, что приблизительно от одной трети до трех четвертей семейных компаний или становятся банкротами, или продаются своими основателями. Лишь от 5 до 15% компаний переходят в руки потомков основателей в третьем поколении [18]. Такой высокий уровень прекращения деятельности среди семейных компаний имеет много причин, свидетельствующих о наличии слабых сторон в их деятельности, что является еще одним аспектом исследования сущности семейного бизнеса и особенностей управления им. Так, Международная финансовая корпорация (IFC) разработала направления и принципы эффективного корпоративного управления в семейном бизнесе, которые отражены в подготовленном в 2011 г. «Ру- ководстве IFC по управлению семейными компаниями»1. В данном документе перечислены следующие слабые стороны семейного бизнеса:

-

- сложность (практика корпоративного управления таких компаний в сравнении с аналогичными несемейными компаниями усложняется по причине наличия семейственных отношений, связанных с привнесением в бизнес личных и семейных эмоций и проблем);

-

- наличие неформальных отношений (как правило, первое и второе поколение большей части семей самостоятельно осуществляет управление бизнесом без установления четких правил и процедур деловой этики, поэтому по мере роста бизнеса и семьи это может привести к внутренним конфликтам, формируя угрозы для последующего функционирования компании);

-

- недостаточный уровень дисциплинированности (игнорирование ключевых аспектов стратегического управления, таких как планирование преемственности руководящих должностей, найм членов семьи на работу в компанию, а также привлечение извне и сохранение квалифицированных менеджеров).

В российской теории и практике отсутствие фундаментальных исследований в данной предметной области во многом связано с периодом становления рыночной экономики в нашей стране, что не позволяет в полной мере оценить «поколенческий» феномен семейного бизнеса. Также, на наш взгляд, существует сложность, связанная с закрытостью такого бизнеса: отсутствие достоверной информации в рамках финансовой отчетности компаний, структуры собственности. Особо отметим, что информация о структуре собственности может быть настолько запутана, что не позволяет определить, является ли фактический руководитель компании ее вла-дельцем/совладельцем. Выделенные «ба- рьеры» были отражены PwC в 2016 г. в исследованиях глобального семейного бизнеса «Недостающее среднее звено: устранение «белых пятен» в стратегиях семейных компаний»2 – в целом, и применительно к России – «Частный и семейный бизнес в России: вчера, сегодня, завтра»3.

Таким образом, несмотря на то что семейный бизнес является достаточно специфической формой организации предпринимательской деятельности, его роль в мировой экономике значительна, что обусловливает необходимость проведения дальнейших исследований.

Методологические подходы к изучению семейного бизнеса

Методологическими направлениями мировых исследований семейного бизнеса является симбиоз четырех организацион- но-управленческих аспектов предпринимательской деятельности: стратегии, структуры владения, корпоративного управления и социальной психологии. Рассмотрим эти направления более подробно. Начнем со стратегии.

В исследованиях, которые опираются на методологию стратегического менеджмента [1], подчеркивается, что семейные компании, как правило, представляют собой комплексную структуру, формируемую тесными семейными и дружескими взаимосвязями, позволяющими оценивать внутреннюю бизнес-динамику компании и внешнюю среду через призму семейных целей, интересов, ценностей, культуры, установок, преемственности, наследования, «братских» отношений и т.д. [1; 11; 19].

Поэтому вовлечение членов семьи в бизнес тесно связано со стратегическим процессом управления развитием компании. При этом вопросы влияния семейных отношений, их динамики и особенностей на бизнес-стратегию и качество принимаемых решений остаются малоизученными. Тем не менее установлено влияние семейных аспектов на принимаемые решения в области инноваций, связанных с большим риском [20]. Многими авторами [22–24] также отмечается, что семейные компании – это аккумулирование определенных ресурсов, обладание которыми позволяет им успешно существовать и реализовывать собственную стратегию развития, оказывая влияние на изменение бизнес-целей компании, внедрение принципов устойчивости и ответственности в практику ведения дел, предопределение действий, направленных на получение семейных и бизнес-выгод [25].

Идея выбора подходящей стратегии в семейных компаниях – это всегда движение в рамках равновесия между семейными интересами, бизнесом и внешней средой. Все эти субсистемы могут входить в противоречие друг с другом и иметь разнонаправленные интересы, которые могут меняться с течением времени и под воздействием различных факторов, например структуры собственности и моральных аспектов семейного лидерского поведения. M. Nordqvist и L. Melin, занимаясь исследованием глубинных рутинных процессов конкретизации стратегий внутри семейных систем с точки зрения социальнопсихологического подхода, выявляют некоторую идиосинкратическую природу уникального семейного конкурентного преимущества, которое, с одной стороны, защищает интересы компании и ведет к процветанию, с другой – является основой инерции развития и способствует разрушению бизнеса [26].

На наш взгляд, это подтверждается наблюдениями за семейными компаниями из Европы. Например, исследование PwC российских частных компаний позволило утверждать, что в течение последних нескольких лет они успешно приспосабливались к изменившимся экономическим условиям, формируя основу для последующего развития. Прогрессивность их бизнеса во многом была обусловлена такими факторами, как наличие долгосрочных перспектив, предпринимательского духа и эффективностью принятия управленческих стратегических решений1. Представленные эмпирические данные (выборка составляет 48 интервью) не являются комплексными, и сделанные на их основе заключения, по мнению авторов, нуждаются в дополнительных исследованиях. Таким образом, семейные компании зачастую обладают стратегией, релевантной внешней среде, однако в первую очередь благодаря особенностям структуры владения их реагирование на изменения внешней среды и требования рынка может носить запаздывающий характер. Далее рассмотрим специфические особенности влияния структуры владения на семейный бизнес.

Особенности распределения власти и контроля за деятельностью компании, являющиеся базовыми аспектами изучения структуры владения, рассматриваются в контексте влияния особенностей семейных систем на текущую и перспективную деятельность компании. При этом структуры владения, распределения власти и контроля представлены более комплексно: в них добавлены внутрисемейные связи, социальные позиции и роли [27].

В данном аспекте изучения эмпирические исследования делятся на два направления. Первое из них акцентирует внимание на влиянии семейных аспектов на распределение власти и контроля при анализе структуры владения. В рамках данного направления устанавливается негативное влияние так называемой «темной стороны» семейных структур на распределение власти и контроля, которая основана на сокрытии информации, экспроприации доходов компании и т.д., что представлено в обзоре T.M. Zellweger, R.S. Nason [25]. С другой стороны, в исследованиях I. Le Breton-Miller и D. Miller, наоборот, отмечается позитивное влияние семейных связей на структуру собственности и распределение власти и контроля в компании в контексте «теории “служения”», долгосрочного видения и единой системы ценностей внутри бизнеса [28; 29].

Вторым направлением изучения особенностей распределения власти и контроля внутри семейного бизнеса являются исследования в рамках теории стейкхолдеров [30; 31]. В компаниях семейного бизнеса наряду с такими стейкхолдерами, как руководство, сотрудники, инвесторы и партнеры, может быть выделен еще один стейкхолдер – семья. Очевидно, что такой стейкхолдер имеет свои собственные неэкономические цели, например семейный контроль над бизнесом, гармония в семье, преимущественный найм членов семьи.

В рамках теории стейкхолдеров предполагается, что семейные агенты борются за власть и влияние в бизнесе, защищая собственные интересы. Чем более диверсифицированы интересы стейкхолдеров, тем меньше у них шансов взять контроль над принятием решений [30; 31]. Индивид может представлять гомогенные интересы группы стейкхолдеров, но практически невозможным является такая ситуация, когда единичный агент может представлять интересы многочисленных и разрозненных конфликтующих стейкхолдеров. Таким образом, необходимы мульти агенты, которые бы представляли интересы различных групп стейкхолдеров, например семейных. После того как мульти агенты реализуют поставленную перед ними задачу, связанную с представлением интересов различных групп стейкхолдеров в процессе принятия решений, должны включаться механизмы мажоритарного участия в голосовании для обеспечения необходимого баланса эффективности принятия решений [16]. Наличие специфических групп стейкхолдеров определяет и особенности корпоративного управления в семейных компаниях, которые будут рассмотрены далее.

В теоретическом обзоре [32], посвященном анализу многочисленных исследований в области семейного бизнеса, аккумулированы результаты научных исследований многих академических школ в рамках изучения разнообразных аспектов семейного бизнеса. В нем отмечается, что рассмотрение семейных аспектов через призму собственности, корпоративного управления и стратегии является недостаточным и требует более глубокого изучения на основе дифференцированного анализа таких параметров, как внутрисемейные механизмы и внутрисемейная динамика в контексте закономерностей и методологических подходов, развиваемых в социальной психологии.

Некоторые исследователи [28; 29] интуитивно предполагают, что члены семьи часто вступают в управление и руководство бизнесом под воздействием чисто экономических причин, например получение экономической выгоды для конкретного индивида. Исследования, базирующиеся на антропологических подходах, придерживаются идеи, что участие семейных индивидов в руководстве семейной компанией продиктовано какими-то другими причинами и мотивами, а не столько извлечением экономической выгоды для себя [33]. R.K.Z. Heck и E.S. Trent предполагают, что особенно в широких семейных структурах с большим количеством членов семьи часто работают без оплаты труда в надежде получить долю в наследстве или получить доход в будущем, что может быть вызвано особенностями динамики распределения семейной власти или другими культурными особенностями семейной структуры, например конкуренцией и борьбой между членами семьи за власть [34].

Однако, как отмечают C.D. Cramton и R.K. Zachary, данные выводы требуют более глубокого обоснования на основе использования обширной эмпирической базы для выявления особенностей управления семейными компаниями [35; 36].

В других исследованиях [37; 38] система корпоративного управления в семейных компаниях рассматривается как модель, состоящая из трех независимых, но взаимодействующих элементов-субсистем - бизнес, владение, семья. Такая модель позволяет более наглядно представить внутриличностный конфликт «собственник-менеджер», ролевую дилемму, внутрисемейные приоритеты и связи.

На рис. 1 показано взаимодействие трех независимых элементов в рамках мо- дели корпоративного управления семейным бизнесом, предложенной K.E. Gersick с коллегами.

Рис. 1. Взаимодействие элементов в рамках модели корпоративного управления семейным бизнесом [37]

Модель состоит из четырех базовых компонентов, образующихся в результате пересечения трех кругов, представляющих бизнес-окружение семейной системы: 1 круг – семейная система; 2 круг – система собственности; 3 круг – бизнес-система/ менеджмент; 4 сектор (на пересечении) – внешние люди по отношению к фирме. Пересекающийся сектор 5 соответствует собственникам-менеджерам, которые не являются членами семьи. Члены семьи, которые работают в фирме, но не обладают долей или акциями представлены в пересекающемся секторе 6. Сектор 7 – это акционеры, члены семьи и те, кто работают в фирме.

В соответствии с данной моделью все участники рассматривают фирму с разных позиций. Члены семьи рассматривают фирму одновременно как важную часть семейной собственности, объект наследования и как источник финансовой безопасности, который позволит в будущем удовлетворять жизненные потребности. Менеджеры рассматривают фирму с точки зрения собственной карьеры как механизм профессиональных и экономических достижений. Индивиды могут принадлежать одновременно к нескольким группам. Цели конкретного индивида мо- гут вступать в конфликт с целями фирмы.

Распределение ролевых функций в управлении, а также разрешение конфликтных ситуаций относится к деятельности совета директоров семейной компании. Следует подчеркнуть, что его размер, структура, состав, роль и влияние на деятельность семейной компании и ее результаты, а также участие самой семьи в руководстве – все это предмет многочисленных исследований в рамках данного подхода [39–41].

На наш взгляд, интересным является анализ влияния на финансовую деятельность компании такого параметра, как независимость совета директоров. Ряд исследователей, например R. Anderson, D. Reeb и S. Klein, устанавливают положительную зависимость между уровнем независимости совета директоров и финансовыми показателями деятельности семейной компании [42; 43], другие авторы (R. Labaki, N. Michael-Tsabari, R.K. Zachary) приходят к прямо противоположному выводу [32].

К примеру, в исследовании W.S. Schulze, M.H. Lubatkin, R.N. Dino установлено, что, с одной стороны, независимость и представительство внешних членов в советах директоров семейных компаний отрицательно сказывается на показателях объема продаж [44]. С другой стороны, внедрение семейными компаниями наилучшей практики корпоративного управления на основе приглашения на работу, в том числе в совет директоров, высокого уровня профессионалов в области корпоративного руководства способствовало формированию превосходства по показателям результативности деятельности компании в отличие от других семейных компаний. По мнению ученых, включение в руководящий состав внешних директоров, что приводит к деэмоционализации отношений, способствует повышению объективности процесса принятия решений. Кроме того, высокий социальный и отношенческий капитал внешних директоров обеспечивает высокий уровень доверия как у различных групп стейкхолдеров, так и у менеджмента компаний, что позволяет сбалансировать систему управления и сгладить противоречия, которые могут навредить бизнесу [45]. Более того, несмотря на то что семья обладает одновременно и властью, и контролем, такие внешние директора играют своего рода витальную, медиативную роль в системе семейных бизнес-отношений и структуре самой фирмы, снижая риск интрузии в бизнес-систему как «семейного альтруизма», так и «оппортунизма» наемных менеджеров.

Другие авторы, например P. Jas-kiewicz и S.B. Klein, на основе эмпириче- ских исследований оспаривают тот факт, что участие внешних директоров положительно сказывается на результатах деятельности компаний [46]. Они акцентируют внимание на том, что аффилированные директора могут дать более ценный бизнес-совет, чем внешние директора, поскольку они тесно связаны с семьей и фирмой. Соответственно деятельность аффилированных директоров в полной мере характеризуется семейной идентификацией и приверженностью конкретному бизнесу.

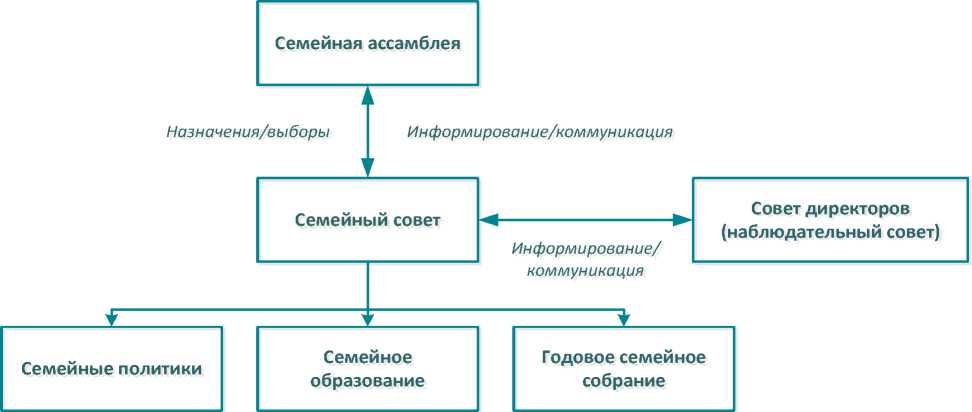

Наряду с таким известным внутренним механизмом корпоративного управления, как совет директоров, в исследованиях [19; 47] рассматриваются другие структуры, которые являются весьма специфическими для обычных компаний, к примеру «семейный совет». Семейный совет в самом общем виде может выступать как связующий механизм, объединяющий как семейные, так и бизнес-цели [19; 47]. Целью семейного совета является принятие решений в отношении развития бизнеса с учетом интересов семьи и непосредственное наблюдение за тем, как молодое поколение семьи работает в компании или учится в университетах, чтобы в будущем представлять интересы семьи в бизнесе. Семейный совет располагается на том же уровне, что и традиционный совет директоров компании (рис. 2).

Рис. 2. «Семейный совет» в системе управления компанией [47]

Исследователи отмечают, что семейные советы могут способствовать объединению дивергентных интересов и противостоять снижению степени эмоциональной привязанности акционеров к компании. Так или иначе, но корпоративное управление в семейных компаниях с традиционными внутренними и внешними механизмами требует дополнительного изучения. Значимость таких исследований подтверждается исследованиями Центра управления состоянием и филантропии МШУ Сколково, проведенном в 2016 г.1 При этом, как и в исследовании PwC , выборка респондентов является весьма ограниченной (48 специалистов различных организаций, называющих себя семейными офисами, отделов частного банковского обслуживания и управления капиталом ( private banking ) российских и западных банков, работающих с российскими клиентами). Анализ результатов данного исследования позволяет нам сделать вывод о значимости стратегического планирования в развитии семейного бизнеса: необходимо готовить план преемственности и обучать преемников, даже если владельцы компании не собираются строить семейный бизнес или оставлять всё состояние семье. Отсутствие такого плана повышает риск, что в будущем при определенных неблагоприятных обстоятельствах капиталы могут перейти во владение случайным людям. На наш взгляд, эффективным инструментом обучения преемников может стать рассмотренная выше специфическая надстройка в виде семейного совета.

Немаловажное значение в зарубежных исследованиях, посвященных специфике управления в семейном бизнесе, уделяется влиянию культуры и эмоций на результаты деятельности семейных компаний. Преимущественно данные исследования базируются на методологических принципах социальной психологии .

В рамках теоретического обзора, посвященного анализу стратегий, структуры собственности, управления и социально-психологических перспектив семейного бизнеса в мире, его авторы (S. Goel, P. Mazzola, P.H. Phan, T.M. Pieper, R.K. Zachary) подчеркивают, что социально-психологические аспекты изучения семейного бизнеса исследователями чаще всего игнорируются [48]. По их мнению, культура и эмоции играют огромную роль и оказывают большое влияние на динамику бизнеса и семьи. Роль эмоций на организационном и индивидуальном уровнях, их влияние на индивидуальную работу и жизнь в целом были предметом изучения на протяжении более двадцати лет в рамках теории организационного поведения [49].

Как отмечают авторы исследования [50], роль эмоций в таких направлениях деятельности фирмы, как финансы, в современных условиях приобретает особую значимость, что подтверждается вручением Нобелевской премии по экономике в 2002 г. за исследования в области поведенческих финансов [51]. E. Brundin, L. Melin, M. Nordqvist отмечают тесную связь рассмотренных ранее параметров, таких как стратегия, структура собственности и корпоративное управление, с эмоциональной составляющей развития семейных компаний [52; 53]. Подчеркивается жизненно важная роль эмоциональной поддержки членов семьи в появлении, развитии, операционном управлении фирмой ради процветания грядущих поколений семьи [54– 56]. Выделенные аспекты взаимосвязи социально-психологической составляющей и динамики фирмы и семьи должны стать предметом дальнейшего, более глубокого, изучения представителями научных школ и эмпирических исследований, в том числе и в России. Таким образом, согласно исследованиям эмоциональная составляющая во взаимоотношениях членов семьи может оказывать существенное влияние на деятельность компаний.

Заключ ение

Представлены основные направления исследований и методологические подходы, которые применяются учеными при анализе феномена семейного бизнеса. С применением инструментария междисциплинарного подхода сделан акцент на комплексном изучении следующих четырех элементов, определяющих специфику деятельности семейных компаний, - стратегия, структура владения, корпоративное управление и социальная психология, -рассмотренных в трудах зарубежных исследователей.

В ходе изучения особенностей корпоративного управления определена роль совета директоров в системе управления семейным бизнесом, показаны преимущества организации семейного совета как особого органа управления, выполняющего в том числе наблюдательные и обучающие функции. Проведенный теоретикометодологический анализ также позволил сделать вывод, что в России исследования семейного бизнеса находятся на стадии формирования, что может быть связано с влиянием таких факторов, как относительная «молодость» семейного бизнеса, невозможность выявления проблем, связанных с наследованием бизнеса вторым и третьим поколениями, закрытость отчетности российского бизнеса. Эмпирические исследования (PwC и МШУ Сколково) характеризуются ограниченной выборкой и не позволяют в полной мере выявить отличительные особенности семейных компаний в России. Несмотря на выделенные барьеры, исследования в области семейного бизнеса на современном этапе могут стать весьма перспективным направлением в отечественной науке.

Список литературы Семейный бизнес как объект междисциплинарного исследования: обзор методологических подходов

- Chrisman J.J., Chua J.H., Sharma P. Trends and directions in the development of a strategic management theory of the theory of the family firm//Entrepreneurship Theory and Practice. 2005. Vol. 29. Iss. 5. P. 555-575

- Hall P.D. A historical overview of family firms in the United States//Family Business Review. 1988. Vol. 1. Iss. 1. P. 51-68

- Habberman H. Business takeovers and firm growth: Empirical evidence from a German panel. Work paper. 2017. URL: http://en.ifm-bonn.org//uploads/tx_ifmstudies/workingpaper-01-17_01.pdf (дата обращения: 11.01.2018)

- Heck R.K.Z., Hoy F., Poutziouris P.Z., Steier L.P. Emerging paths of family entrepreneurship research//Journal of Small Business Management. 2008. Vol. 46. № 3. P. 317-330

- Moores K. Paradigms and theory building in the domain of business families//Family Business Review. 2009. Vol. 22. Iss. 2. P. 167-180

- Sharma P. An overview of the field of family business studies: Current status and directions for the future//Family Business Review. 2004. Vol. 17. Iss. 1. P. 1-36

- Bammens Y., Voordeckers W., Van Gils A. Boards of directors in family firms: A generational perspective//Small Business Economics. 2008. Vol. 31. Iss. 2. P. 163-180

- Bird B., Welsch H., Astrachan J.H., Pistrui D. Family Business Research: The Evolution of an Academic Field//Family Business Review. 2002. Vol. 15. Iss. 4. P. 337-350

- Dyer W.G., Sanchez M. Current state of family business theory and practice as reflected in Family Business Review 1988-1997//Family Business Review. 1998. Vol. 11. № 4. P. 287-295

- Handler W.C. Methodological issues and considerations in studying family businesses//Family Business Review. 1989. Vol. 2. Iss. 3. P. 257-276

- Sharma P., Chrisman J.J., Chua J.H. Strategic management of the family business: Past research and future challenges//Family Business Review. 1997. Vol. 10. Iss. 1. P. 1-35

- Zahra S.A., Sharma P. Family business research: A strategic reflection//Family Business Review. 2004. Vol. 17. Iss. 4. P. 331-346

- Astrachan J.H. Strategy in family business: Toward a multidimensional research agenda//Journal of Family Business Strategy. 2010. Vol. 1. Iss. 1. P. 6-14

- Leach D., Leahy J. Ownership structures, control and the performance of large British companies//Economic Journal. 1991. Vol. 101. P. 1418-1437

- Cadbury A. Family firms and their governance: Creating tomorrow’s company from today’s. 2000. URL: http://www.ecseonline.com/PDF/Cadbury%20-%20Family%20Firms%20and%20their%20 Governance.pdf (дата обращения: 11.01.2018)

- Astrachan J.H., Shanker M.C. Family businesses contribution to the U.S. economy. A closer look//Issue Family Business Review. 2003. Vol. 16. Iss. 3. P. 211-219

- Morck R., Yeung B. Family control and the rent seeking society//Entrepreneurship: Theory & Practice. 2004. Vol. 28. Iss. 4. P. 391-409

- Neubauer F., Lank A.G., Ward J.L. The family business. Its governance and sustainability. London, New York: Macmillan, Routledge, 1998. 270 p

- Ward J.L. Perpetuating the family business: 50 lessons from long-lasting successful families in business. N. Y.: Palgrave Macmillan, 2004. 178 p

- Westhead P., Cowling M. Family firm research: The need for a methodological rethink//Entrepreneurship Theory and Practice. 1998. Vol. 23. Iss. 1. P. 31-56

- Faccio M., Lang, L.H.P. The ultimate ownership of Western European corporations//Journal of Financial Economics. 2002. Vol. 65. Iss. 3. P. 365-395

- Irava W.J., Moores K. Clarifying the strategic advantage of familiness: Unbundling its dimensions and highlighting its paradoxes//Journal of Family Business Strategy. 2010. Vol. 1. Iss. 3. P. 131-144

- Klein P., Shapiro D., Young J. Corporate governance, family ownership and firm value: The Canadian evidence//Corporate Governance: An International Review. 2005. Vol. 13. Iss. 6. P. 769-784

- Webb J.W., Ketchen D.J., Ireland R.D. Strategic entrepreneurship within family-controlled firms: Opportunities and challenges//Journal of Family Business Strategy. 2010. Vol. 1. Iss. 2. P. 67-77

- Zellweger T.M., Nason, R.S. A stakeholder perspective on family firm performance//Family Business Review. 2008.Vol. 21. Iss. 3. P. 203-216

- Nordqvist M., Melin L. The promise of the strategy as practice perspective for family business strategy research//Journal of Family Business Strategy. 2010. Vol. 1. Iss. 1. P. 15-25

- Mazzi C. Family business and financial performance: Current state of knowledge and future research challenges//Journal of Family Business Strategy. 2011. Vol. 2. Iss. 3. P. 166-181

- Le Breton-Miller I., Miller D. Why do some family businesses out-compete? Governance, long-term orientations, and sustainable capability//Entrepreneurship: Theory and Practice. 2006. Vol. 30. Iss. 6. P. 731-746

- Miller D., Le Breton-Miller I. Family governance and firm performance: Agency, stewardship, and capabilities//Family Business Review. 2006. Vol. 19. Iss. 1. P. 73-87

- Cleaver F. Paradoxes of participation: Questioning participatory approaches to development//Journal of International Development. 1999. Vol. 11. Iss. 4. P. 597-612

- Wester P., Merrey D.J., De Lange M. Boundaries of consent: Stakeholder representation in river basin management in Mexico and South Africa//World Development. 2003. Vol. 31. Iss. 5. P. 797-812

- Labaki R., Michael-Tsabari N., Zachary R.K. Emotional dimensions within the family business -Toward a conceptualization//K. Smyrnios, P.Z. Poutziouris, S. Goel (Eds.) Handbook of research on family business (2nd ed.). Cheltenham, UK: Edward Elgar Publ., 2012. 800 p

- Oxfeld E. Individualism, holism, and the market mentality: Notes on the recollections of a Chinese entrepreneur//Cultural Anthropology. 1992. Vol. 7. Iss. 2. P. 267-300

- Heck R.K.Z., Trent E.S. The prevalence of family business from a household sample//Family Business Review. 1999. Vol. 12. Iss. 3. P. 209-224

- Cramton C.D. Is rugged individualism the whole story? Public and private accounts of a firm’s founding//Family Business Review. 1993. Vol. 6. Iss. 3. P. 233-262

- Zachary R.K. The importance of the family system in family business//Journal of Family Business Management. 2011. Vol. 1. Iss. 1. P. 26-36

- Gersick K.E., Davis J.A., Hampton M.M., Lansberg I. Generation to generation: Life cycle of the family business. Massachusetts: Harvard Business School Press, 1997. 300 p

- Tagiuri R., Davis J.A. Bivalent attributes of the family firm//Family Business Review. 1996. Vol. 9. Iss. 2. P. 199-208

- Bammens Y., Voordeckers W., Van Gils A. Boards of directors in family businesses: A literature review and research agenda//International Journal of Management Reviews. 2011. Vol. 13. Iss. 2. P. 134-152

- Eddleston K.A., Chrisman J.J., Steier L.P., Chua J.H. Governance and trust in family firms: An introduction//Entrepreneurship: Theory and Practice. 2010. Vol. 34. Iss. 6. P. 1043-1056

- Siebels J., zu Knyphausen-Aufseß D. A review of theory in family business research: The implications for corporate governance//International Journal of Management Review. 2012. Vol. 14. Iss. 3. P. 280-304

- Anderson R., Reeb D. Board composition: Balancing family influence in S&P 500 firms//Administrative Science Quarterly. 2004. Vol. 49. Iss. 2. P. 209-237

- Yeh Y., Woidtke T. Commitment or entrenchment? Controlling shareholders and board composition//Journal of Banking and Finance. 2005. Vol. 29. Iss. 7. P. 1857-1885

- Schulze W.S., Lubatkin M.H., Dino R.N. Toward a theory of agency and altruism in family firms//Journal of Business Venturing. 2003. Vol. 18. Iss. 4. P. 473-490

- Ng W., Roberts J. Helping the family: The mediating role of outside directors in ethnic Chinese family firms//Human Relations. 2007. Vol. 60. Iss. 2. P. 285-314

- Jaskiewicz P., Klein S.B. The impact of goal alignment on board size and board composition in family-owned businesses//Journal of Business Research. 2007. Vol. 60. Iss. 10. P. 1080-1089

- Gallo M.A., Kenyon-Rouvinez D. The Importance of family and business governance//D. Kenyon-Rouvinez, J. Ward (Eds.) Family business: Key issues. N.Y.: Palgrave Macmillan, 2005. P. 45-57

- Goel S., Mazzola P., Phan P.H., Pieper T.M., Zachary R.K. Strategy, ownership, governance, and socio-psychological perspectives on family businesses from around the world//Journal of Family Business Strategy. 2012. Vol. 3. Iss. 2. P. 54-65

- Kahneman D. Maps of bounded rationality: Psychology of behavioral economics//The American Economic Review. 2003. Vol. 93. Iss. 5. P. 1449-1475

- Rafaeli A. When clerks meet customers: A test of variables to emotional expressions on the job//Journal of Applied Psychology. 1989. Vol. 74. Iss. 3. P. 385-393

- Kahneman D. A perspective on judgment and choice -Mapping bounded rationality//American Psychologist. 2003. Vol. 58. Iss. 9. P. 697-720

- Brundin E., Melin L. Unfolding the dynamics of emotions: How emotion drives or counteracts strategizing//International Journal of Work Organization and Emotion. 2006. Vol. 1. Iss. 3. P. 277-298

- Brundin E., Nordqvist M. Beyond facts and figures: The role of emotions in boardroom dynamics//Corporate Governance. 2008. Vol. 16. Iss. 4. P. 326-341

- Danes S.M., Stafford K., Haynes G., Amarapurkar S. Family capital of family firms: Bridging human, social, and financial capital//Family Business Review. 2009. Vol. 22. Iss. 3. P. 199-215

- Rodriguez P., Tuggle C.S., Hackett S.M. An exploratory study of how "household capital" impacts new venture start-up rates//Family Business Review. 2009. Vol. 22. Iss. 3. P. 259-272

- Sorenson R.L. Values in family business//L. Melin, M. Nordquist, P. Sharma (Eds.) The SAGE Handbook of Family Business. London, The SAGE Publ. Inc., 2014. P. 463-479