Сфера услуг: подходы к оптимизации издержек

Автор: Черняков М.К., Чернякова М.М., Чечулин В.Е.

Статья в выпуске: 3, 2024 года.

Бесплатный доступ

Настоящее исследование посвящено вопросам организации финансовохозяйственной деятельности организаций сферы услуг в условиях их трансформации в цифровую экономику, которые требуют от ее менеджмента непрерывного контроля за показателем величины расходов, учитываемых в стоимости оказываемых услуг. В настоящее время отрасль общественного питания сталкивается с рядом вызовов и проблем, среди которых одной из ключевых является рост издержек. Проведенный морфологический анализ позволил сформировать комплекс возможных подходов к управлению затратами организаций сферы услуг, а также необходимых условий их практического приложения, достоинства и недостатки. Рекомендована схема поэтапного планирования затрат в организациях сферы услуг. Предложена спиральная модель непрерывного цикла реализации планов по снижению затрат. В результате проведенного исследования было установлено, что оптимизация затрат - это комплексный и многогранный процесс, предлагающий всесторонний анализ и накопленный опыт. Прикладная ценность исследования состоит в том, что методики расчета и подходы к оптимизации затрат могут быть использованы опытными руководителями для повышения эффективности работы и повышения финансовой результативности деятельности организаций сферы услуг.

Сфера услуг, затраты, издержки, оптимизация, потери, потенциал, методика учета затрат, общественное питание, уровень расходов, управление затратами

Короткий адрес: https://sciup.org/148329403

IDR: 148329403 | УДК: 33. | DOI: 10.18101/2304-4446-2024-3-148-156

The service sector: approaches to cost optimization

This article examines the organization of financial and economic activities in service sector organizations amidst their transformation into the digital economy, which requires continuous management oversight of expenditure indicators incorporated into the cost of services provided. Currently, the food service industry faces several challenges and problems, with rising costs being a key issue. A morphological analysis has formed a comprehensive range of approaches to managing costs in service sector organizations, as well as the necessary conditions for their practical application, along with their advantages and disadvantages. A phased scheme for cost planning in service sector organizations is recommended. A spiral model of a continuous cycle for implementing cost reduction plans is proposed. The research concludes that cost optimization is a complex and multifaceted process, offering a thorough analysis and accumulated experience. The practical value of the research lies in the fact that the calculation methods and cost optimization approaches can be utilized by experienced managers to enhance operational efficiency and improve financial performance in service sector organizations.

Текст научной статьи Сфера услуг: подходы к оптимизации издержек

Черняков М. К., Чернякова М. М., Чечулин В. Е. Сфера услуг: подходы коптимизации издержек // Вестник Бурятского государственного университета. Экономика и менеджмент. 2024. № 3. С. 148-156.

На современном этапе цифровой трансформации продовольственного рынка организациям общественного питания приходится работать в обстановке ограниченной ресурсной базы и быстро изменяющихся потребительских вкусов и потенциалов [1, 2]. Организациям общественного питания важно поддерживать стоимость и качество предлагаемых ими изделий и сервисов на привлекательных для потребителя уровнях за счет сокращения издержек [3]. Так как издержки неотъемлемая составляющая любого бизнеса, а оптимизация издержек это один из ключевых факторов эффективного управления организациями, включая предприятия общественного питания, изучение и совершенствование методов расчета и подходов к оптимизации издержек, которые могут использовать для эффективности управления в общественном питании, являются востребованной задачей.

Управление издержками на предприятии подразумевает соблюдение всех функций, характерных для управления любым объектом, т. е. выработку и реализацию решений, контроль их исполнения. Планирование издержек на предприятиях производится в 5 этапов (рис. 1) [3, 4].

Оценка издержек предприятия в предплановом периоде.

Целью осуществления данной оценки является определение главных тенденций динамики размера затрат в предплановом периоде, сумм отклонения фактических и плановых показателей, определение главных причин, повлиявших на эти изменения и отклонения.

Объяснение предназначения экономии в предстоящем периоде.

При этом стоит обосновать изыскание и реализацию данных резервов, связанных со сферой действия факторов, вызванных деятельностью этой торговой организации.

Вычисление планового размера затрат в разрезе отдельных их статей.

Важным направлением планирования издержек предприятия является то, что первоначально выявляется их плановая сумма в разрезе отдельных статей, а потом их общая сумма.

При осуществлении плановых расчетов по каждой статье вычисляется величина издержек, требуемая для выполнения плана продаж и нормального функционирования предприятия в плановом периоде.

-

• Распределение общей плановой суммы издержек по этапам реализации. Данное распределение производится в разрезе запланированного оборота продаж и прогнозируемой величины запасов на конец периода.

-

• Оставшийся размер плановой суммы затрат (за вычетом их суммы, относимой на запасы товаров на конец планового периода) будет относиться к объему продаж в плановом периоде и определять его реальную затратооемкость.

Распределение плановой суммы издержек между отдельными центрами затрат и центрами ответственности.

Плановые суммы издержек доводятся отдельным центрам затрат или центрам ответственности предприятия в виде нормативов расходования средств или плановых бюджетов (смет).

Рис. 1. Этапы планирования издержек в организациях

Одной из важнейших функций управления предприятием выступает управление затратами [4; 5]. Оно рассматривается как определенная последовательность управленческих решений, определяющих стратегическое развитие фирмы и позволяющих добиться поставленных при применении различных методов целей.

Метод стандарт-кост основан на разработке системы норм и нормативов на предприятии. То есть для каждого вида затрат устанавливаются нормы расхода на единицу продукции. Данный метод позволяет обеспечить наглядность в отражении отклонений фактических затрат от плановых и своевременность обеспечения менеджеров информацией о текущих затратах предприятия (экономии, перерасходе или соответствии плану). Недостаток метода в том, что успешность его применения зависит от состава и качества системы стандартов.

Метод ABC (Activity based costing) сосредоточен на вычислении затрат по операциям. В рамках этого метода стратегии компании воспринимаются как связка процессов и специальных операций. Используя метод ABC, за пределы или для каждого отдельного продукта оценивают затраты, базируясь на затратах, связанных с выполнением соответствующих операций.

Метод таргет-костинга определяет целевую себестоимость на основе желаемого размера прибыли и установленной стоимости продажи одного продукта. Для реализации этого метода требуется четкая взаимосвязь между отдельными подразделениями фирмы и постоянный мониторинг уровня затрат. Этот метод предоставляет возможность контроля затрат еще на этапе разработки продукта, что отвечает ориентации на маркетинговые стратегии фирмы. Несмотря на все преимущества, этот метод имеет один недостаток: компания не всегда способна снизить себестоимость до предложенного уровня из-за различных обстоятельств.

Метод кайдзен-костинг для реализации требует активного участия всех сотрудников в процессе оптимизации производства и улучшения качества того, что производится. Суть метода заключается в минимизации любых типов потерь на всем протяжении цепочки производственного процесса.

CVP-анализ, или также называемый «затраты — объем — прибыль», представляет собой операционный инструмент, используемый для оперативного и стратегического планирования и управления на предприятии. Основная цель анализа — определение наиболее эффективного баланса между затратами предприятия, доходами от продажи и прибылью, что, в свою очередь, помогает выявить оптимальный объем производства, обеспечивающий безубыточность предприятия.

Бенчмаркинг затрат — это метод, который базируется на изучении и анализе опыта работы конкурентов с целью применения их успешных практик в своей деятельности. Применение инструмента бенчмаркинга в управлении затратами требует построения эталонной модели затрат (perfect cost model) с целевой функцией максимизация прибыли. В качестве исходных данных при построении эталонной модели затрат строится модель по формированию прибыли.

Кост-киллинг является жестким методом и предусматривает любые способы снижения затрат (в том числе и затрат на заработную плату). Заключается в применении совокупности антикризисных мероприятий, реализация которых способствует достижению устойчивого положения организации.

Применение любого из вышеперечисленных методов позволяет организациям общественного питания оптимизировать управление затратами. Однако следует отметить, что наиболее эффективным считается применение нескольких методов в совокупности. Сочетание нескольких методов позволяет проводить более качественную оценку затрат в организациях. Качественная оценка затрат позволяет выявить и устранить существующие недостатки в производственной системе и обеспечить долгосрочное развитие фирмы [6].

Наиболее распространенными являются следующие пути снижения затрат:

-

1. Улучшение логистики складского хозяйства. Часто предприятия не могут полностью эффективно использовать свои складские пространства. Нередко наблюдается избыточное количество сырья и материалов для изготовления продуктов или скопление готовых товаров. В первой ситуации растет риск нецелесообразного расходования средств и возрастают дополнительные расходы на хранение, а также вероятность порчи. Рекомендуется осуществлять аналитику производственного потребления ресурсов и ввести стандарты их использования. Также важно организовать склад таким образом, чтобы была обеспечена максимальная скорость доступа к ресурсам для производства. Во второй ситуации проблема связана с продажами изделий. В этом случае возможно уменьшение производства или использование более подходящих маркетинговых стратегий.

-

2. Оптимизация логистики транспорта. В данном случае приходится говорить о том, что предприятия часто сталкиваются с проблемами поставок сырья и готовой продукции. Для решения проблем в этой области нужно пересмотреть условия действующего договора с контрагентами или выбрать новых. Также транспортные логистические проблемы могут не зависеть от контрагентов и являться следствием неправильной организации логистики на самом предприятии.

-

3. Принятие управленческих решений в сфере закупок. В данном случае следует убедиться, что процедура проведения тендера была проведена на высоком уровне. В случае уменьшения выгодности условия договоров с поставщиками следует пересмотреть. Кроме того, необходимо уменьшить излишнюю бюрократию и улучшить сотрудничество между отделами закупок и производства, чтобы лучше соответствовать потребностям предприятия.

-

4. Снижение управленческих расходов. Здесь речь идет не только о соблюдении рационального соотношения между производственным персоналом и управленческим штатом. Иногда снижения затрат можно достичь, перестроив организационную структуру предприятия, отдав отдельные работы на аутсорсинг, перераспределив функции между постоянными подразделениями и рабочими группами. Также стоит обращать внимание и на сокращение объемов отчетной документации, источников обрабатываемых данных и уровня детализации.

-

5. Концепция бережливого производства. Данный метод является одним из самых всесторонних стратегий, объединяющих многие другие методы. Это система управления бизнесом, основанная на постоянном улучшении процесса создания ценности и устранения любых видов потерь [7].

Концепция бережливого производства предусматривает непросто минимизацию затрат на всех этапах производственного процесса. Минимизация затрат должна происходить без ухудшения качества продукции, без увеличения сроков доставки продукции и без возникновения дополнительных рисков.

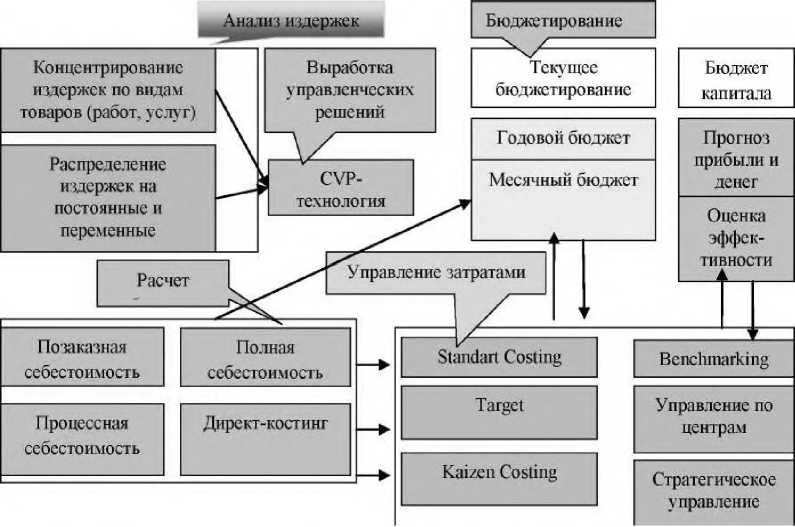

Совокупность основных технологий управленческого учета приведена на рисунке 2, где наглядно проиллюстрированы все упомянутые ранее методы и подходы управления издержками [8].

Рис. 2. Процедура оценки себестоимости доставки продукта/услуги клиенту и соответствующей прибыли

На рисунке 3 представлен алгоритм механизма непрерывного цикла реализации плана мероприятий по снижению издержек. Предлагаемый цикл не является замкнутым, он развивается по спирали, поднимаясь на один виток после завершения оборота.

Разработка плана мероприятий по снижению затрат г у

Поиск новых резервов сокращения затрат

Ч

Выявление и анализ причин отклонений

t >

Проведение мероприятий по снижению затрат

Мониторинг оперативных отклонений

Оценка фактических результатов

Рис. 3. Непрерывный цикл реализации планов по снижению издержек

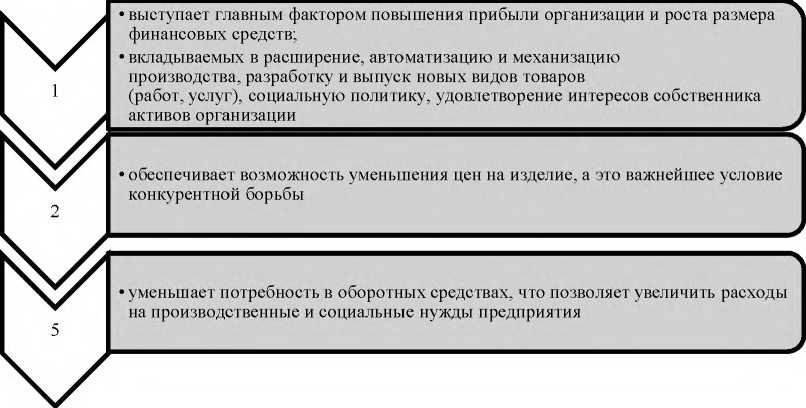

Основные факторы циклического сокращения издержек, являющиеся главным способом увеличения прибыльности организации, сформулированы на рисунке 4.

Рис. 4. Факторы циклического сокращения издержек

В заключение можно сделать вывод о том, что управление издержками предприятия направлено на улучшение структуры себестоимости и выявлении способов ее снижения в целях увеличения прибыли, а также повышения эффективности производства. Это подчеркивает важность постоянного контроля и анализа издержек, а также поиск новых методов оптимизации бизнес-процессов. Таким образом, управление издержками в области общественного питания является неотъемлемой частью успешной работы предприятия и может способствовать его устойчивому развитию и росту на рынке.

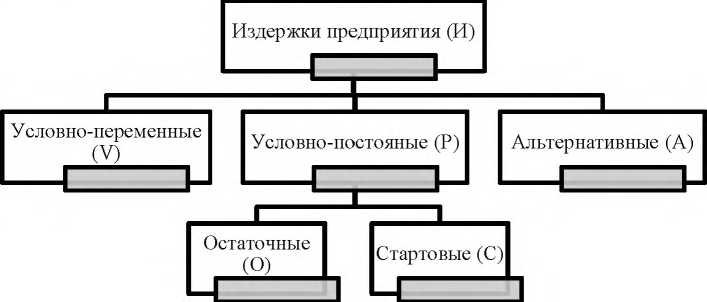

Основные методы расчета можно представить в виде схемы (рис 5.) [9, 10]. При всех различиях в методике и технике, на наш взгляд, учет затрат и кальку-лированние себестоимости следует рассматривать как единый процесс признания издержек производства.

Рис. 5. Структура схемы расчета издержек обращения

В общественном питании калькулирование себестоимости продукции осуществляется исходя из набора сырья и его стоимости с наценкой. Цена продукции общественного питания определяется по формуле:

Цпр _ Кср X Цоп + Ноп, _ $ + Ноп , где: Цпр — цена продукции;

Кср— количество сырья по рецептуре;

Цоп— цена оптовая (закупочная);

Ноп— наценка общественного питания;

S — себестоимость продукции.

Прибыль предприятия зависит от стоимости продукции и издержек. В отличие от стоимости с издержками ситуация проще. Их можно контролировать, они увеличиваются или уменьшаются в зависимости от размера используемых трудовых или материальных ресурсов. Таким образом, для производителя существует большое количество способов воздействия и снижения издержек, чего можно достичь при грамотном управлении.

Оптимизация издержек — это сложный и многогранный процесс, который требует глубокого анализа и опыта. Методы расчета и подходы к оптимизации издержек могут использовать опытные управленцы, для достижения более эффективной работы и улучшения финансовых показателей бизнеса.

Список литературы Сфера услуг: подходы к оптимизации издержек

- Черняков М. К., Чернякова М. М. Сфера услуг: цифровая трансформация потребительской кооперации = Service sector: digital transformation of consumer cooperation // Вестник Академии знаний = Bulletin of the Academy of Knowledge. 2024. № 1(60). С. 352358. Текст: непосредственный.

- Черняков М. К., Чернякова М. М. Сфера услуг: оценка потенциала молочнопродуктового рынка региона // Modern Economy Success. 2024. № 3. С. 22-29. DOI 10.58224/2500-37472024-3-22-29. Текст: непосредственный.

- Стаскевич С. В. Сокращение издержек предприятия общественного питания во время режима самоизоляции граждан // SCI-ARTICLE.RU. 2020. № 80. URL: https://sci-article.ru/stat.php?i=1588063771. Текст: электронный.

- Баршакаева М. Ж. Управление затратами как фактор повышения эффективности деятельности предприятия общественного питания // Вопросы науки и образования. 2020. № 17(101). С. 9-18. Текст: непосредственный.

- Глущенко А. В., Самедова Э. Н. Отраслевые особенности моделирования системы учета затрат в общественном питании // ЕГИ. 2020. № 2(28). С. 304-310. DOI:10.24411/2309-4788-2020-10122. Текст: непосредственный.

- Саакова Э. Б., Курицын А. В., Бартакова Н. Н. Инструментарий управления рентабельностью совокупных активов предприятия // Вопросы управления. 2020. № 1(18). C. 266-275. Текст: непосредственный.

- Шмелева Л. А., Хачатурова Т. С., Авдеева Е. С. Применение концепции бережливого производства (на примере ООО «Мебельная фабрика Мария»). 2019. 139 c. Текст: непосредственный.

- Глущенко А. В., Самедова Э. Н. Развитие методики производственного учета в индустрии питания // Вестник Академии знаний. 2020. № 2(37). С. 86-96. DOI:10.24411/2304-6139-2020-10146. Текст: непосредственный.

- Черняков М. К., Черняков В. М. Особенности финансовой устойчивости предприятий общественного питания // Вестник Сибирского университета потребительской кооперации. 2023. № 1(43). С. 47-56. DOI 10.48642/4525.2023.39.60.005. Текст: непосредственный.

- Черняков М. К., Черняков В. М. Факторы, влияющие на финансовую устойчивость предприятий общественного питания // Вестник Сибирского университета потребительской кооперации. 2023. № 2(44). С. 69-81. DOI 10.48642/5687.2023.60.53.006. EDN WLPASH. Текст: непосредственный.

- Черняков М. К., Мухторзода С. С., Черняков В. М. Информационные технологии сферы услуг // Использование информационных технологий в различных сферах деятельности: материалы международной научно-практической конференции, посвященной 60-летию основания университета, Республика Беларусь, Гомель, 14 марта 2024 г. Гомель: Изд-во Белорус. торгово-эконом. ун-та потреб. кооперации, 2024. С. 143-147. Текст: непосредственный.