Шестой технологический уклад: некоторые экономические сценарии для предприятий

Автор: Дранко Олег Иванович

Рубрика: Управление в социально-экономических системах

Статья в выпуске: 2 т.18, 2018 года.

Бесплатный доступ

Исследованы некоторые сценарии изменения экономических характеристик развития предприятий с приходом шестого технологического уклада. Рассмотрены тренды изменения удельных показателей энерго-, материало-, трудоемкости российских организаций. Показано, что на горизонте 20-30 лет при существующих тенденциях (без ускорения) ожидается уменьшение удельных показателей затрат до 30 %, что приведет к существенным изменениям прибыльности предприятий. В качестве целевых показателей рассматриваются: а) стоимость бизнеса EV и б) многолетняя экономическая добавленная стоимость EVA. Показано, что организации, которые «не откликнутся» на технологические изменения, в разы «проиграют» по целевым показателям и фактически будут неконкурентоспособными.

Шестой технологический уклад, оценка стоимости бизнеса, экономическая добавленная стоимость, финансовое прогнозирование, движение денежных средств, моделирование, оптимизация

Короткий адрес: https://sciup.org/147155256

IDR: 147155256 | УДК: 658.1-50 | DOI: 10.14529/ctcr180213

The sixth technological structure: some economic scenarios for enterprises

Some scenarios of changing the economic characteristics of enterprise development with the advent of the sixth technological structure are investigated in the paper. The trends of the change in the specific indicators of energy, material, and labor intensity of Russian organizations are considered. It is shown that on the horizon of 20-30 years, with current trends (without acceleration), the specific cost indicators are expected to decrease to 30 %, which will lead to significant changes in the profitability of enterprises. The following are considered as target indicators: a) business value (EV) and b) multi-year economic added value (EVA). It is shown that organizations that do not “respond” to technological changes at times “lose” on the target indicators and in fact will be uncompetitive.

Текст научной статьи Шестой технологический уклад: некоторые экономические сценарии для предприятий

Мир на пороге новой революции. А может и прошел этот порог, и революция уже состоялась. Это новая технологическая революция, новый (шестой) технологический уклад. Понятие шестого технологического уклада еще не до конца стало общепринятым, и в значительной мере не ясно, как именно изменится мир под влиянием новых технологий.

Отметим тренды нового технологического уклада [1]:

-

1. Кастомизация производства (hand-designed, но при полностью роботизированном производстве). Увеличение штата инжиниринговых компаний и дизайн-бюро.

-

2. Переход на аддитивные технологии (вместо субтрактивных). 3D-принтеры.

-

3. Конструирование материалов с заранее заданными свойствами. Математическое моделирование и симуляция (вместо натурных испытаний).

-

4. Устранение географических барьеров, вытеснение посредников.

Показанные тренды шестого технологического уклада обеспечивают следующие качественные экономические последствия:

– сокращение потребления материалов;

– рост производительности труда;

-

– увеличение «интеллектуальной» доли в затратах;

-

– географическая доступность товаров.

Одно из направлений – «цифровая экономика», но технологии шестого технологического уклада значительно шире и глубже того, что сейчас понимается под «цифровой экономикой».

В данной работе сделана попытка количественной оценки последствий этих изменений для предприятий. Для оценки последствий используем два конечных целевых показателя:

-

– многолетняя экономическая добавленная стоимость (Economic Value Added, EVA), один из видов экономической прибыли. Этот показатель учитывает как текущую прибыль, так и инвестирование капитала. Показатель «прибыль» – более привычный показатель для российских управленцев, но за один год «не успевает» учесть развитие организации;

-

– стоимость бизнеса доходным методом (Enterprise Value, EV). Это комплексный показатель, учитывающий доходы и расходы, инвестирование и обесценение денег по времени за полный срок деятельности организации.

Управление в социально-экономических системах

-

1. Модели целевых конечных показателей

-

1.1. Аналитическая модель многолетней экономической добавленной стоимости (EVA)

-

Показатель экономической добавленной стоимости EVA рассчитывается по формуле

EVA = NOPAT - wA, где NOPAT – чистая операционная прибыль после уплаты налогов; А – инвестированный капитал; w – средневзвешенная цена капитала (WACC, Weighted Average Cost of Capital).

Чистую операционную прибыль после уплаты налогов увяжем с удельными затратами, а инвестированный капитал – с выручкой (объемом продаж) и капиталоемкостью продаж:

NOPAT = (1 - с ) S ;

A = aS, где S – выручка (объем продаж); с – начальная доля удельных затрат (включая налоги); a – капиталоемкость (срок оборачиваемости инвестированного капитала).

Тогда

EVA = (1 - с) S - w A = (1 - с) S - w aS = S (1 - с - w a).(1)

Для расчета многолетней экономической добавленной стоимости EVA_N используем формулу NN

EVA _ N = E EVAt = E St (1 - Gt - wtat).(2)

-

t=1

Опишем изменение удельных затрат формулой с, = cо(1 + Ac)t,(3)

где c 0 – начальная доля удельных затрат; Δ c – изменение удельных затрат в год.

При параметрах затрат и капиталоемкости, изменяющихся с темпами Δ c , Δ a в год, формула многолетней экономической добавленной стоимости EVA_N имеет вид

N

EVA _ N = E S 0 (1 + s ) t { 1 - c 0 (1 + A c ) t - wa 0 (1 + A a ) t } , t = 1

где S 0 – объем продаж в начальный год; s = Δ S / S t –1 – темп роста объема продаж.

После преобразований суммирования

EVA _ N = S 1 <

(1 + s ) N - 1 - c0 (1 + A c ) <1 ± s ) N (1± A cN - 1 - wa , + A . /1 + s ) N (1 +' a ) N - 1 (1 + s ) - 1 0 (1 + s )(1 + A c ) - 1 0 (1 + s )(1 + A a ) - 1

,

где S 1 – объем продаж в первый прогнозный год, S 1 = S 0 (1 + s ).

В частности, при постоянных параметрах затрат и капиталоемкости c , a модель многолетней экономической добавленной стоимости EVA_N имеет вид

NN

EVA _ N const = E S t (1 - c t - w t a t ) = S 1 (1 - c - wa P----)----. (5)

t = 1 s

-

1.2. Аналитическая модель оценки стоимости доходным способом

Оценка стоимости бизнеса доходным способом по дисконтированным денежным потокам определяется по формуле [2]

Экспресс-метод прогнозирования денежных потоков на базе финансовой отчетности позволяет упростить формирование оценки стоимости компании [3], а также сориентировать на методы повышения стоимости.

Основываясь на финансовой отчётности компании, можно построить прогноз движения свободных денежных средств [4] для целей оценки стоимости

FCF t = S t (1 — C t ) — I t , где I – инвестиции.

Формула для инвестиций с учетом коэффициента капиталоемкости имеет вид

I t = A At = a t A S t = a t ( S t — S t — 1 ) = a t s t S t — 1

После преобразований получаем

FCFt = S t (1 — C t )- S t a t s t I ( 1 + st ) = S t ( 1

= a t s t I ( 1 + s t ) S t .

— ct

Подставляя формулу денежного потока (8) в формулу для EV 1 (6), получим

EV = N FCF t = N S (1 — C t — as I(1 + s t )) 1 ^ (1 + r ) t £ (1 + r ) t

.

При изменении удельных затрат и капиталоемкости, изменяющихся с темпами Δ c и Δ a в год с постоянным темпом роста выручки s , формула EV 1 имеет вид

,, N S o (1 + s ) t (1 — c o (1 + A c ) t — a o (1 + A a ) t s I (1 + s ))

EV = / ---------------------------------

M (1 + r ) t

После преобразований суммирования

.

EV 1 = S 0 <

N

1 + s A

1 + r J

— 1

f1 + s A 1

1 — I -------I

V1 + r J

—

f (1+s )(1+ac) а N .

I 1+r J— 1

c о —;------------- i — a о s 1 (1 + s) - f (1 + s )(1 + A c) Y1

1 — I ------------------------- I

( 1 + r J

(1 + s )(1 + A a ) A N

1 + r J

f (1 + s )(1 + A a )

— 1

— 1

.

—

1 + r

При постоянных параметрах s , c , a величина EV 1 может быть представлена более простой формулой

EV _ s ((1 — c)(1 + s)— as)

1 0 ( s — r )

N

f1 + s а

11 + r J

Vх

— 1

Для оценки денежного потока FCF N +1 в первый постпрогнозный период будем считать, что выручка росла с темпом g в первый интервал постпрогнозного периода. Тогда стоимость бизнеса в постпрогнозный период выражается формулой (для сходимости ряда необходимо r > g )

да

EV2 =E j=1

FCFn (1 + g ) j (1 + r ) N (1 + r ) j

S о (1 + s ) N (1 — c o (1 + A с ) N — a о (1 + A a ) N g I(1 + g )) 1 + g

(1 + r ) N

.

r — g

При постоянных параметрах s , c, a величина EV 2 может быть представлена более простой формулой

EV 2

S f1+s AN ((1—c)(1+g)—ag) 0 V1 + r J r — g

Итоговую формулу оценки полной стоимости, включающую стоимость в прогнозный (10) и постпрогнозный период (12), здесь не будем приводить из-за громоздкости.

Управление в социально-экономических системах

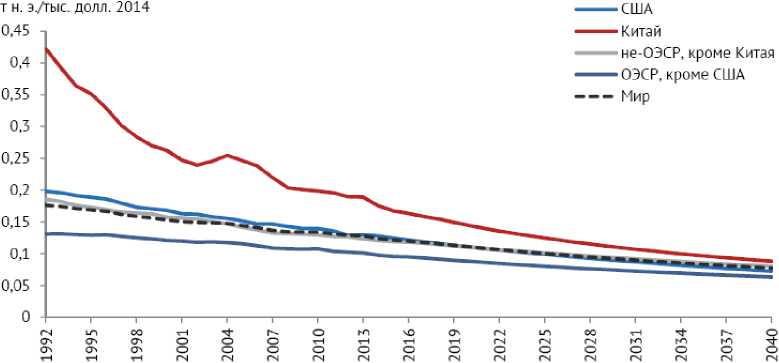

в год) в сценарии ускоренного развития «Другая Азия». Энергоемкость российского ВВП должна снизиться на 57 % к 2040 г. (быстрее среднемировой динамики этого показателя), что соответствует среднегодовому снижению энергоемкости на 2,8 % в год.

Рис. 1. Прогноз энергоемкости ВВП (источник: ИНЭИ РАН)

Прогноз энергоемкости ВВП России и развитых стран на 2020 г. показывает оценку сокращения энергоемкости около 2 % в год (Институт народнохозяйственного прогнозирования РАН) [6].

В плане мероприятий («дорожная карта») «Энерджинет» Национальной технологической инициативы [7] предусмотрено снижение потерь энергии на 20–30 % до 2035 г., что соответствует сокращению на 1,2–1,9 % в год.

Данные Росстата о энергоемкости ВВП (ВРП) 2012–2015 гг. показывают сокращение потребления энергоресурсов с 132 кг в 2012 г. до 107 кг условного топлива на 10 тыс. руб. ВРП в 2015 г., что соответствует падению энергоемкости на 6,9 % в год [8].

Можно сделать вывод о том, что оценки различных источников о прогнозе изменения энергоемкости достаточно близки (кроме Росстата) и составляют около 2 % в год.

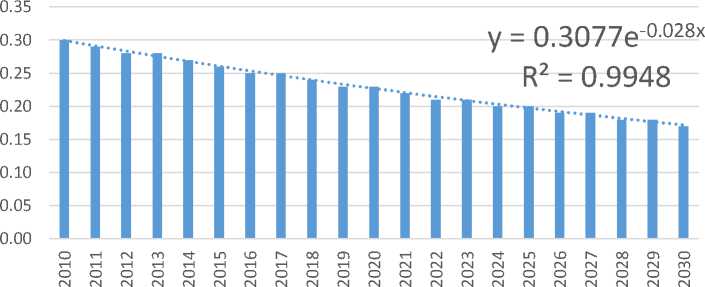

Информация о прошлом и прогнозном изменении материалоемкости по первичным ресурсам приведена в работах [9, 10], см. табл. 1 и рис. 2 (для машиностроения). Так, за последние 20 лет среднегодовой темп снижения материалоемкости по первичным ресурсам составил в России более 1,5 %, в то время как в Японии – менее 0,5 %. Отметим, что по отраслям, определяющим научно-технический прогресс, снижение материалоемкости значительно превышает средние показатели: –7,4 % для компьютерной техники, –6,5 % для телекоммуникационного оборудования, –2,4 % для медицинского оборудования, –2,4 % для фармацевтического производства.

Таблица 1

Изменение материалоемкости по первичным ресурсам за 2010–2030 гг.

|

Отрасль |

Изменение материалоемкости в год, % |

|

ЭКОНОМИКА в целом |

–1,80 |

|

Сельское и лесное хозяйство, охота и рыболовство |

–0,14 |

|

Добыча сырой нефти |

0,24 |

|

Пищевая промышленность (включая напитки и табак) |

–1,07 |

|

Химическое производство за исключением фармацевтики |

–0,53 |

|

Фармацевтическое производство |

–2,40 |

|

Производство машин и оборудования |

–2,80 |

|

Производство и распределение электроэнергии, газа и воды |

–0,77 |

|

Строительство |

–1,27 |

|

Оптовая и розничная торговля, ремонт |

–1,43 |

|

Связь и телекоммуникации |

–2,01 |

Прогнозные значения материалоемкости по первичным ресурсам до 2030 г.

Производство машин и оборудования

Экспоненциальный тренд

Рис. 2. Прогноз материалоемкости машиностроения

Среднегодовой индекс производительности труда за 2003–2016 гг. составляет 103,2 % по данным Росстата [11]. В прогнозе долгосрочного социально-экономического развития Российской Федерации на период до 2030 года [12] используется инновационный сценарий (вариант 2) повышения производительности труда на 4,5–5,0 % в год.

На Петербургском экономическом форуме 2017 года заговорили о сокращении рабочего времени [13]. Оценки сокращения значительно различаются, но тренд сокращения рабочего времени определен: «…министр труда и соцзащиты Максим Топилин полагает, что рабочий день в будущем может сократиться до двух часов . По его словам, в некоторых странах стандарт, по которому рабочий день составляет восемь часов, начал меняться уже сейчас. При этом Топилин отметил, что возможное сокращение рабочего дня не скажется на доходах людей: зарплата и стоимость труда должны расти».

Далее под среднероссийским предприятием будем понимать «усредненное» предприятие с отчетностью согласно «полному кругу» российских организаций (по всем размерам, видам деятельности, формам собственности, территориям), представленной в Центральной базе статистических данных Федеральной службы государственной статистики (Росстат).

Трлн.руб. Зависимость полных затрат от выручки

Затраты = 0.94*Выручка + 5,465

1804____________________________________________ ♦ ---____________________________________________________________________

♦ Трлн.руб.

170 180 190 200 210

Выручка

♦ Выручка

Линейная (Выручка)

Рис. 3. Зависимость затрат от выручки полного круга организаций России, 2013–2015 гг.

Доля себестоимости продукции (без других и процентных доходов/расходов) по полному кругу организаций составляет 93–94 % от выручки (расчеты автора, по данным Росстата [14], также см. [15]). На рис. 3 показана зависимость полных затрат от выручки полного круга органи-

Управление в социально-экономических системах

заций. По оси X отложена выручка за соответствующий год, по оси Y – величина полных затрат. Методом наименьших квадратов проводится линия тренда, которая наилучшим образом показывает линейную зависимость точек Y от точек X .

Можно сделать вывод о сильной инерционности затрат российских компаний. Сокращение удельных затрат, которое описывается выше, в финансовой отчетности не наблюдается. Но следует отметить, что повышение эффективности происходит по отдельным параметрам (материало-, энерго-, трудоемкость), а бухгалтерская отчетность показывает эффективность в целом, включая оптимизацию налогов. Возможные объяснения: несовершенство формирования российской бухгалтерской отчетности или регулярного повышения эффективности пока действительно не происходит.

Среднегодовые темпы роста (Compound Annual Growth Rate, CAGR) выручки полного круга организаций России за период 2013–2015 гг. составляют 9,0 %, для обрабатывающей промышленности – 8,5 %, включая инфляцию (справочно: за период 2003–2015 гг. CAGR выручки полного круга организаций составлял 15,8 %, для обрабатывающей промышленности – 16,2 %).

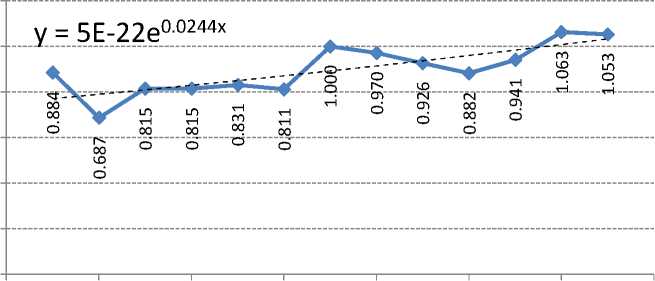

Новые технологии требуют значительного инвестирования в основной и оборотный капитал. Расчеты автора [15] по ретроспективным данным показывают, что отношение инвестированного капитала к выручке (капиталоемкость) составляет 105 % и увеличивается на 2,4 % в год (рис. 4). Под инвестированным капиталом здесь понимается сумма активов за вычетом кредиторской задолженности. В расчете рассмотрен полный круг организаций без финансовой деятельности.

Капиталоемкость инвестированного капитала

1.2

-

1 .0

0.8

0.6

0.4

0.2

0.0

-

3. Сценарии изменения экономических факторов

2002 2004 2006 2008 2010 2012 2014 2016

Годы

Капиталоемкость инвестированного капитала

Экспоненциальная (Капиталоемкость инвестированного капитала)

Рис. 4. Динамика капиталоемкости российских организаций (без финансовой деятельности)

Таким образом, изменение удельных экономических показателей «усредненных» предприятий является устойчивой тенденцией, составляет около 2 % в год и на горизонте 20–30 лет должно привести к существенным структурным сдвигам в развитии предприятий.

Сделаем оговорку, что количественные расчеты в данной статье призваны показать тенденции изменений и их возможный уровень влияния на экономические показатели предприятия. На то она и революция, что детальные прогнозы бесперспективны, появится значительное количество дополнительных факторов, которые могут существенно изменить конечные результаты.

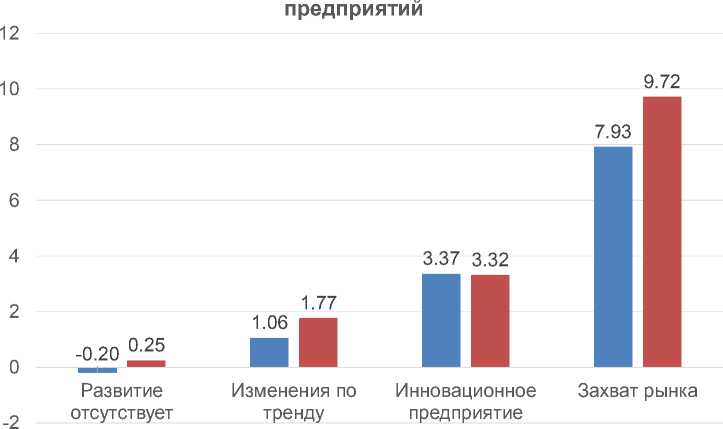

Ниже рассмотрим некоторые сценарии изменения параметров развивающихся предприятий. Укрупненные результаты расчетов по модели и исходные данные по основным показателям модели для различных сценариев (типов предприятий) для модельных расчетов приведены в табл. 2. Критерии стоимости EV и многолетней экономической добавленной стоимости EVA_N представлены в удельных единицах по отношению к начальной выручке.

Сценарий 1. Развитие отсутствует . Удельные затраты не изменяются.

Сценарий 2. Развитие с повышением эффективности «по тренду» . Улучшение экономических факторов по тренду средней организации.

Сценарий 3. Инновационное развитие с ускоренным использованием новых технологий . Двойное улучшение экономических факторов, ускоренный рост выручки.

Сценарий 4. Захват рынка и доминирование . Двойное улучшение экономических факторов, резкий рост выручки.

В качестве начального сценария изменения выручки для «трендового сценария» используем прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 г. по темпам роста ВВП и инфляции. Расчеты показывают, что среднегодовой рост ВВП составляет 3,8 % (в постоянных ценах), прогнозная инфляция – 3,3 %.

Таблица 2

Изменение удельных показателей различных типов предприятий для модельных расчетов

|

Показатель |

Развитие отсутствует |

Изменения по тренду |

Инновационное предприятие |

Захват рынка |

|

Исходные данные |

||||

|

Инфляция, % в год |

3,3 |

3,3 |

3,3 |

3,3 |

|

Увеличение выручки организаций, % в год (включая инфляцию) |

7,2 |

7,2 |

15,0 |

30,0 |

|

Увеличение выручки организаций, % в год в постоянных ценах, справочно |

3,8 |

3,8 |

11,3 |

25,8 |

|

Доля себестоимости продукции начального периода, % |

93 |

93 |

93 |

93 |

|

Сокращение удельных затрат, % в год |

0 |

1,9 |

3,8 |

3,8 |

|

Капиталоемкость начального периода |

1,05 |

1,05 |

1,05 |

1,05 |

|

Увеличение капиталоемкости, % в год |

0 |

2,4 |

4,8 |

4,8 |

|

Ставка дисконтирования, % |

12,6 |

12,6 |

12,6 |

12,6 |

|

Длительность прогнозного периода, лет |

10 |

10 |

10 |

10 |

|

Темп роста в постпрогнозный период, % |

3 |

3 |

3 |

3 |

|

Средневзвешенная цена капитала, % |

8 |

8 |

8 |

8 |

|

Результаты расчетов |

||||

|

Многолетняя экономическая добавленная стоимость, уд. ед. к выручке |

–0,20 |

1,06 |

3,37 |

7,93 |

|

Стоимость компании, уд. ед. к выручке |

0,25 |

1,77 |

3,32 |

9,72 |

|

Стоимость компании в прогнозный период, уд. ед. к выручке |

0,00 |

0,55 |

–0,75 |

–4,12 |

|

Стоимость компании в постпрогнозный период, уд. ед. к выручке |

0,26 |

1,22 |

4,06 |

13,84 |

Кратко опишем результаты расчетов (рис. 5). В сценарии «Развитие отсутствует» предприятие практически «сводит концы с концами». Более того, показатель многолетней экономической добавленной стоимости отрицательный, так как операционная прибыльность меньше затрат на капитал. Сценарий «Изменения по тренду» ближе всего к крупнейшим предприятиям России. Сценарий «Инновационное предприятие» подходит для современных лидеров: Apple, Alphabet (Google) и других компаний. Сценарий «Захват рынка» подходит для «газелей» – будущих лидеров.

Следует обратить внимание, что большая часть оценки стоимости формируется в постпрогнозный период. Более того, при значительном темпе роста выручки в прогнозный период свободный денежный поток отрицательный, так как необходимо инвестировать значительные средства в развитие бизнеса.

Управление в социально-экономических системах

Критерии моделирования для различных типов

■ Многолетняя EVA

■ Стоимость компании

Рис. 5. Сравнение целевых критериев для различных сценариев

Отметим, что оценки стоимости компании доходным методом (по дисконтированным денежным потокам) близки к многолетней экономической добавленной стоимости (без дисконтирования). Показано [16], что стоимость бизнеса доходным методом, рассчитанная по свободным денежным потокам, и по экономической добавленной стоимости, совпадают при некоторых предположениях (равенстве ставки дисконтирования и средневзвешенной цене капитала). Но в данной работе используется критерий многолетней экономической добавленной стоимости без дисконтирования для прямой аналогии с прибылью, и сопоставление этих критериев не является целью данной работы.

Заключение

Рассмотрено несколько сценариев возможного развития предприятий с различным темпом увеличения выручки и сокращения удельных затрат. Проанализированы фактические изменения удельных показателей эффективности, показано, что они уменьшаются около 2 % в год для российской экономики.

Показано, что неиспользование технологий нового технологического уклада с сокращением удельных расходов и потенциальным захватом рынков значительно (на порядок) увеличивает комплексные целевые показатели финансово-экономической деятельности организаций.

В качестве комплексных целевых показателей использованы многолетняя экономическая добавленная стоимость и стоимость бизнеса доходным методом, расчеты которых показывают близкие результаты. Приведена аналитическая формула для расчета целевых показателей как при постоянных параметрах эффективности, так и при их изменении на фиксированный процент в год.

Можно сделать вывод, что в условиях рынка неизменившиеся предприятия неконкурентоспособны и обречены.

Развитие данной тематики видится по следующим направлениям:

-

1) исследование имитационных и оптимизационных моделей развития организаций;

-

2) разработка и исследование моделей взаимодействия и конкурентной борьбы организаций с использованием теории игр;

-

3) применение результатов исследований для разработки стратегий отдельных предприятий, отраслей и регионов (кластеров);

-

4) разработка комплекса мероприятий по внедрению технологий и продуктов нового технологического уклада. Некоторые возможные направления развития организаций описаны и уже реализованы [3, 17], предстоит их развить и адаптировать для ускоряющихся условий изменения экономических параметров.

Список литературы Шестой технологический уклад: некоторые экономические сценарии для предприятий

- Агамирзян, И.Р. Возникает вопрос, зачем в такой модели нужен человек.../И.Р. Агамирзян. -http://m.business-gazeta.ru/article/334149 (дата обращения: 06.02.2018).

- Коупленд, Т. Стоимость компаний: оценка и управление/Т. Коупленд, Т. Колер, Д. Мурин. -М.: ЗАО «Олимп-Бизнес», 2005.

- Дранко, О.И. Формирование программы инновационного развития: управление стоимостью/О.И. Дранко, З.А. Отарашвили, Д.В. Сушков//Проблемы управления. -2012. -№ 6. -С. 26-31.

- Дранко, О.И. Модель финансового прогнозирования и сценарии внутренних инвестиций/О.И. Дранко//Проблемы управления. -2007. -№ 1. -С. 37-40.

- Прогноз развития энергетики мира и России до 2040 года. -http://ac.gov.ru/files/publication/a/2194.pdf (дата обращения: 06.02.2018).

- Кузовкин, А.И. Прогноз энергоемкости ВВП России и развитых стран на 2020 г./А.И. Кузовкин. -http://ecfor.ru/publication/prognoz-energoemkosti-vvp-rossii-i-razvityh-stran-na-2020-g/(дата обращения: 06.02.2018).

- План мероприятий («дорожная карта») «Энерджинет» Национальной технологической инициативы. -http://www.nti2035.ru/markets/docs/DK_energynet.pdf (дата обращения: 06.02.2018).

- Энергоемкость ВВП (ВРП) за 2012-2015 гг. -http://www.gks.ru/free_doc/new_site/effect/energo.xls (дата обращения: 06.02.2018).

- Узяков, М.Н. Эффективность использования первичных ресурсов как индикатор технологического развития: ретроспективный анализ и прогноз/М.Н. Узяков. -http://ecfor.ru/wp-content/uploads/2011/fp/2/01.pdf (дата обращения: 06.02.2018).

- Узякова, Е.С. Альтернативные подходы к оценке возможностей роста сферы материального производства в условиях ограничений со стороны трудовых ресурсов: дис. … канд. экон. наук/Е.С. Узякова. -М., 2016. -http://gigabaza.ru/doc/188006-p4.html (дата обращения: 21.08.2017).

- Индекс производительности труда по России и основным отраслям экономики РФ в 2003-2015 гг. -gks.ru/free_doc/new_site/vvp/vvp-god/pr-tru.xlsx. Дата обращения 06.02.2018.

- Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года. -http://economy.gov.ru/minec/activity/sections/macro/prognoz/doc20130325_06 (дата обращения: 06.02.2018).

- Пятница может стать выходным днем через 15 лет, считают в Центробанке. -https://ria.ru/society/20170602/1495694872.html (дата обращения: 06.02.2018).

- Центральная база статистических данных Федеральной службы государственной статистики. -http://cbsd.gks.ru/(дата обращения: 06.02.2018).

- Дранко, О.И. Капиталоемкость видов деятельности/О.И. Дранко//Аудит и финансовый анализ. -2015. -№ 3. -С. 67-70.

- Степанов, Д.В. Value-Based Management и показатели стоимости/Д.В. Степанов. -http://www.cfin.ru/management/finance/value-based_management.shtml (дата обращения: 06.02.2018).

- Балашов, В.Г. Рост и прорыв в лидеры: практикум по преодолению кризиса/В.Г. Балашов, В.А. Ириков, С.И. Иванова. -М: Дело, 2009. -335 с.