Симметрия и асимметрия уровней концентрации методов бюджетного управления при финансировании бюджетных услуг

Автор: Шор Д.М.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 1 (22), 2013 года.

Бесплатный доступ

Определены и рассмотрены элементы системы финансирования бюджетных услуг. Выявлена симметрия и асимметрия уровней концентрации методов планирования, учета, контроля и аналитики при финансировании бюджетных услуг.

Финансирование, бюджетные услуги, бюджетное управление, методы, система

Короткий адрес: https://sciup.org/14970915

IDR: 14970915 | УДК: 336.144

Symmetry and asymmetry of levels of concentration of the budgetary management methods when financing budgetary services

Elements of system financing the budgetary services are defined and considered. Symmetry and asymmetry of levels of concentration of methods of planning, the account, control and analytics is revealed when financing the budgetary services.

Текст научной статьи Симметрия и асимметрия уровней концентрации методов бюджетного управления при финансировании бюджетных услуг

Финансирование бюджетных услуг предполагает формирование, распределение и использование финансовых ресурсов для достижения поставленной цели и решения сформулированных задач оказания услуг [1, с. 5]. В условиях бюджетного реформирования осуществляется переход от системы сметного финансирования бюджетных услуг к результативной системе. При этом система финансирования бюджетных услуг предполагает совокупность упорядоченных и взаимосвязанных между собой элементов, которые обеспечивают целостность, единство, достижение определенных целей и эффективность системы во времени. И как отмечают ученые в области кибернетического моделирования Э.В. Утеуш и З.В. Утеуш, «целостность системы во многом зависит от симметрии и асимметрии ее элементов» [2, с. 158]. Поэтому актуальными являются вопросы выявления симметрии и асимметрии элементов системы финансирования бюджетных услуг, способствующие развитию информационно-аналитической базы бюджетного управления при формировании, распределении и использовании финансовых ресурсов для достижения цели и решения задач оказания бюджетных услуг.

Основными элементами системы финансирования бюджетных услуг являются:

-

- источники финансирования бюджетных услуг;

-

- субъекты рынка бюджетных услуг;

-

- менеджмент целей, задач, результатов оказания бюджетных услуг;

-

- методы бюджетного управления.

Система финансирования бюджетных услуг – это совокупность источников финансирования и субъектов рынка бюджетных услуг, методов бюджетного управления и менеджмента целей, задач, результатов оказания бюджетных услуг, которые обеспечивают эффективное и результативное формирование и использование бюджетных средств при повышении уровня удовлетворенности потребителей бюджетных услуг.

Источники финансирования бюджетных услуг включают:

-

- бюджетные ассигнования на обеспечение деятельности органов власти ( A );

-

- средства соответствующих бюджетов бюджетной системы Российской Федерации и на основании бюджетной сметы ( Е );

-

- субсидии в рамках государственных (муниципальных) заданий ( Т );

-

- целевые субсидии ( S );

-

- бюджетные инвестиции ( I );

-

- поступления от оказания учреждениями услуг, относящихся в соответствии с уставом учреждений к их основным видам

деятельности, предоставление которых для физических и юридических лиц осуществляется на платной основе, а также поступлений от иной приносящей доход деятельности ( Р );

-

- публичные обязательства перед физическими лицами в денежной форме, полномочия, по исполнению которых от имени органа государственной власти (государственного органа), органа местного самоуправления планируется передать в установленном порядке учреждениям ( О );

-

- собственные средства унитарных предприятий (в том числе доходы от предпринимательской деятельности) ( U );

-

- субсидии на оказание услуг в рамках грантовых механизмов ( G );

-

- средства учредителей и прочие доходы негосударственных некоммерческих организаций ( N );

-

- субсидии в целях возмещения затрат или недополученных доходов негосударственных коммерческих организаций ( C );

-

- средства в рамках государственных (муниципальных) контрактов ( K );

-

- собственные и заемные средства негосударственных коммерческих организаций ( L ).

К субъектам рынка бюджетных услуг следует относить:

-

- федеральный орган исполнительной власти, орган государственного внебюджетного фонда, исполнительный орган власти субъекта Российской Федерации, местную администрацию;

-

- казенные учреждения;

-

- бюджетные и автономные учреждения;

-

- унитарные предприятия;

-

- негосударственные коммерческие организации;

-

- негосударственные некоммерческие организации.

Менеджмент целей, задач, результатов оказания бюджетных услуг предполагает, что:

-

- цели характеризуют конечные (общественно значимые) результаты оказания бюджетных услуг (то есть эффект (выгоду) для потребителя и общества в целом);

-

- задачи характеризуют непосредственные результаты (то есть количество, объем) и представляют собой конкретизацию выби-

- раемых направлений оказания бюджетных услуг; совокупность задач по каждой цели формируется на принципах необходимости (решение каждой задачи является необходимым условием достижения цели) и достаточности (решение всех задач является достаточным условием достижения цели);

-

- направления деятельности субъектов, оказывающих бюджетные услуги, определяются в соответствии с перечнем мероприятий в рамках достижения целей и задач оказания бюджетных услуг.

Методы бюджетного управления включают:

-

а) методы планирования ( р ):

-

- экономико-математический метод ( р 1) позволяет с меньшими затратами времени и бюджетных средств находить количественное выражение взаимосвязи между бюджетным финансированием и результатами оказания бюджетных услуг, а также способствует устранению субъективизма в бюджетном планировании при необходимости конкретизации показателей целей и задач оказания бюджетных услуг;

-

- опытно-статистический метод ( р 2) характеризуется ориентацией на фактически достигнутые в прошлом результаты оказания бюджетных услуг в рамках целей и задач, по экстраполяции которых определяется план искомого показателя;

-

- нормативный метод ( р 3) основан на использовании норм и нормативов при определении размера бюджетного финансирования и используется для обоснования стоимости бюджетных услуг;

-

- балансовый метод ( р 4) предполагает увязку потребностей субъектов, оказывающих бюджетные услуги, и финансовых ресурсов, соизмерение затрат и результатов оказания услуг;

-

б) методы учета ( r ):

-

- попередельный (попроцессный) метод ( r 1) предполагает учет финансирования отдельного процесса оказания бюджетных услуг;

-

- позаказный метод ( r 2) характеризуется учетом финансирования по отдельной бюджетной услуге;

-

- котловой метод ( r 3) означает учет финансирования всего процесса оказания бюджетных услуг;

-

в) методы контроля ( с ):

-

- наблюдение ( с 1) представляет собой общее ознакомление с состоянием финансового обеспечения и результатов бюджетных услуг;

-

- проверка ( с 2) затрагивает основные вопросы финансового обеспечения и результатов бюджетных услуг и проводится на месте с использованием балансовых, отчетных и расходных документов субъекта, оказывающего бюджетные услуги, для выявления нарушений финансовой дисциплины и устранения их последствий;

-

- анализ ( с 3) нацелен на выявление нарушений финансовой дисциплины и результативности при оказании бюджетных услуг и проводится системно на базе текущей или годовой отчетности субъекта, оказывающего услуги;

-

- ревизия ( с 4) производится с целью установления законности использования финансовых ресурсов, результативности и финансовой дисциплины при оказании бюджетных услуг и основывается на проверке первичных документов, учетных регистров, бухгалтерской и статистической отчетности субъекта, оказывающего услуги;

-

г) методы аналитики ( а ):

-

- моделирование ( а 1) предполагает процесс построения, изучения и применения модели, опосредствующей взаимосвязи источников финансирования и результатов оказания бюджетных услуг;

-

- построение аналитической отчетности ( а 2) субъектов, оказывающих бюджетные услуги, способно обеспечить главных распорядителей бюджетных средств стандартными регламентированными и аналитическими отчетами и документами, необходимыми для принятия управленческих решений в области финансирования бюджетных услуг;

-

- оперативная аналитическая обработка данных ( а 3) обеспечивает составление и динамическую публикацию отчетов и документов по финансированию и достижению результатов оказания бюджетных услуг в целях бюджетного управления;

-

- визуализация ( а 4) – это метод представления информации об источниках финансирования и результатах оказания бюд-

- жетных услуг в виде оптического изображения (например, в виде рисунков, графиков, диаграмм, таблиц и др.).

В целях выявления симметрии и асимметрии уровней концентрации методов бюджетного управления при финансировании бюджетных услуг необходимо каждый метод оценить по критериям:

-

- законодательно (нормативно) закреплен

-

( X 1) – 4 балла;

-

- законодательно (нормативно) не закреплен ( X 2) – 0 баллов;

-

- обязательное применение ( X 3) – 4 балла;

-

- не обязательное применение ( X 4) – 2 балла;

-

- невозможность (нецелесообразность) применения ( X 5) – 0 баллов.

Величина сосредоточенности на применяемом методе ( Х ) определяется суммированием значений критериев ( Х 1 или Х 2) и ( Х 3 или Х 4 или Х 5). При этом максимальное количество баллов по каждому методу составляет 8 баллов ( X max = X 1 + X 3), минимальное – 0 баллов ( X min = X 2 + X 5).

Уровень концентрации ( CR ) методов бюджетного управления представляет собой величину сосредоточенности на применяемых методах в общей возможной совокупности их использования и рассчитывается по формулам (1) и (2):

£ Xj

CR- = j = 1 — x 100% , ij 32

где i – источник финансирования бюджетных услуг, i = [ А, Е, Т, S, I, P, O, U, G, N, C, K, L ]; j – методы бюджетного управления, j = [ p, c, a ].

£ Xj

CR„ = j1 — x 100% , ij 24

где j – методы бюджетного управления, j = [ r ].

Максимально возможная сумма баллов по всем методам планирования, контроля и аналитики в отдельности составляет 32 балла, поскольку каждая группа методов включает 4 метода с максимально возможным количеством баллов – 8 баллов. Максимально возможная сумма 7 баллов по всем методам уче- та составляет 24 балла, поскольку эта группа методов включает 3 метода с максимально возможным количеством баллов – 8 баллов.

Уровни концентрации методов бюджетного управления при финансировании бюджетных услуг представлены в таблице.

Таблица

Уровни концентрации методов бюджетного управления при формировании и использовании источников финансирования бюджетных услуг *

|

Источники финансирования |

Методы бюджетного управления |

|||||||

|

Методы планирования ( р ) |

Методы учета ( r ) |

Методы контроля ( с ) |

Методы аналитики ( а ) |

|||||

|

Экономико-математический ( р 1) |

Опытно-статистический ( р 2 ) |

Попередель-ный (попроцессный) ( r 1) |

На-блю-дение ( с 1 ) |

Проверка ( с 2 ) |

Моделирование ( а 1 ) |

Построение аналитической отчетности ( а 2) |

||

|

Нормативный ( р 3) |

Балансовый ( р 4) |

Позаказный ( r 2 ) |

Котловой ( r 3 ) |

Анализ ( с 3 ) |

Ревизия ( с 4) |

Оперативная аналитическая обработка данных ( а 3 ) |

Визуализация ( а 4 ) |

|

|

Бюджетные ассигнования на обеспечение деятельности органов власти ( A ) |

8 ( р 1 ) |

4 ( р 2 ) |

2 ( r 1 ) |

4 ( с 1 ) |

8 ( с 2 ) |

2 ( а 1 ) |

8 ( а 2 ) |

|

|

8 ( р 3 ) |

8 ( р 4 ) |

2 ( r 2 ) |

8 ( r 3 ) |

8 ( с 3 ) |

8 ( с 4 ) |

2 ( а 3 ) |

2 ( а 4 ) |

|

|

CR A = |

CR Aр = 88 % |

CR Ar = 50 % |

CR Aс = 88 % |

CR Aа = 44 % |

||||

|

Средства бюджетов на основании бюджетной сметы ( Е ) |

4 ( р 1 ) |

8 ( р 2 ) |

2 ( r 1 ) |

4 ( с 1 ) |

8 ( с 2 ) |

0 ( а 1 ) |

8 ( а 2 ) |

|

|

8 ( р 3 ) |

8 ( р 4 ) |

2 ( r 2 ) |

8 ( r 3 ) |

8 ( с 3 ) |

8 ( с 4 ) |

4 ( а 3 ) |

2 ( а 4 ) |

|

|

CR Е = |

CR Ер = 88 % |

CR Еr = 50 % |

CR Ес = 88 % |

CR Еа = 44 % |

||||

|

Субсидии в рамках государственных (муниципальных) заданий ( Т) |

8 ( р 1 ) |

0 ( р 2 ) |

0 ( r 1 ) |

4 ( с 1 ) |

8 ( с 2 ) |

0 ( а 1 ) |

8 ( а 2 ) |

|

|

8 ( р 3 ) |

2 ( р 4 ) |

8 ( r 2 ) |

4 ( r 3 ) |

8 ( с 3 ) |

4 ( с 4 ) |

2 ( а 3 ) |

2 ( а 4 ) |

|

|

CR Т = |

CR Тр = 57 % |

CR Тr = 50 % |

CR Тс = 75 % |

CR Та = 38 % |

||||

|

Целевые субсидии ( S ) |

8 ( р 1 ) |

0 ( р 2 ) |

0 ( r 1 ) |

4 ( с 1 ) |

8 ( с 2 ) |

2 ( а 1 ) |

8 ( а 2 ) |

|

|

8 ( р 3 ) |

2 ( р 4 ) |

8 ( r 2 ) |

2 ( r 3 ) |

8 ( с 3 ) |

4 ( с 4 ) |

2 ( а 3 ) |

2 ( а 4 ) |

|

|

CR S = |

CR Sр = 57 % |

CR Sr = 42 % |

CR Sс = 75 % |

CR Sа = 44 % |

||||

|

Бюджетные инвестиции ( I ) |

8 ( р 1 ) |

0 ( р 2 ) |

0 ( r 1 ) |

4 ( с 1 ) |

8 ( с 2 ) |

2 ( а 1 ) |

8 ( а 2 ) |

|

|

8 ( р 3 ) |

2 ( р 4 ) |

8 ( r 2 ) |

2 ( r 3 ) |

8 ( с 3 ) |

4 ( с 4 ) |

2 ( а 3 ) |

2 ( а 4 ) |

|

|

CR I = |

CR Iр = 57 % |

CR Ir = 42 % |

CR Iс = 75 % |

CR Iа = 44 % |

||||

|

Поступления от оказания учреждениями услуг на платной основе и иные доходы учреждений ( Р ) |

2 ( р 1 ) |

2 ( р 2 ) |

0 ( r 1 ) |

2 ( с 1 ) |

8 ( с 2 ) |

4 ( а 1 ) |

4 ( а 2 ) |

|

|

0 ( р 3 ) |

0 ( р 4 ) |

8 ( r 2 ) |

8 ( r 3 ) |

4 ( с 3 ) |

4 ( с 4 ) |

2 ( а 3 ) |

2 ( а 4 ) |

|

|

CR Р = |

CR Рр = 13 % |

CR Рr = 67 % |

CR Рс = 57 % |

CR Ра = 38 % |

||||

|

Публичные обязательства перед физическими лицами в денежной форме переведенные учреждениям ( О ) |

0 ( р 1 ) |

2 ( р 2 ) |

2 ( r 1 ) |

4 ( с 1 ) |

8 ( с 2 ) |

0 ( а 1 ) |

6 ( а 2 ) |

|

|

2 ( р 3 ) |

8 ( р 4 ) |

8 ( r 2 ) |

2 ( r 3 ) |

4 ( с 3 ) |

4 ( с 4 ) |

2 ( а 3 ) |

2 ( а 4 ) |

|

|

CR О = |

CR Ор = 38 % |

CR Оr = 50 % |

CR Ос = 63 % |

CR Оа = 32 % |

||||

|

Собственные средства унитарных предприятий ( U ) |

8 ( р 1 ) |

2 ( р 2 ) |

2 ( r 1 ) |

8 ( с 1 ) |

8 ( с 2 ) |

2 ( а 1 ) |

8 ( а 2 ) |

|

|

8 ( р 3 ) |

2 ( р 4 ) |

2 ( r 2 ) |

4 ( r 3 ) |

8 ( с 3 ) |

8 ( с 4 ) |

2 ( а 3 ) |

2 ( а 4 ) |

|

|

CR U = |

CR Uр = 63 % |

CR Ur = 34 % |

CR Uс = 100 % |

CR Uа = 44 % |

||||

|

Средства грантов ( G ) |

8 ( р 1 ) |

0 ( р 2 ) |

2 ( r 1 ) |

4 ( с 1 ) |

0 ( с 2 ) |

0 ( а 1 ) |

8 ( а 2 ) |

|

|

0 ( р 3 ) |

2 ( р 4 ) |

8 ( r 2 ) |

2 ( r 3 ) |

8 ( с 3 ) |

2 ( с 4 ) |

0 ( а 3 ) |

0 (а 3 ) |

|

|

CR G = |

CR Gр = 32 % |

CR Gr = 50 % |

CR Gс = 44 % |

CR Gа = 32 % |

||||

Окончание таблицы

|

Источники финансирования |

Методы бюджетного управления |

|||||||

|

Методы планирования ( р ) |

Методы учета ( r ) |

Методы контроля ( с ) |

Методы аналитики ( а ) |

|||||

|

Экономико-математический ( р 1) |

Опытно-статистический ( р 2 ) |

Попередель-ный (попроцессный) ( r 1) |

На-блю-дение ( с 1 ) |

Проверка ( с 2 ) |

Моделирование ( а 1 ) |

Построение аналитической отчетности ( а 2) |

||

|

Нормативный ( р 3) |

Балансовый ( р 4) |

Позаказный ( r 2 ) |

Котловой ( r 3 ) |

Анализ ( с 3 ) |

Ревизия ( с 4) |

Оперативная аналитическая обработка данных ( а 3 ) |

Визуализация ( а 4 ) |

|

|

Средства учредителей и прочие доходы негосударственных некоммерческих организаций (N) |

2 ( р 1 ) |

0 ( р 2 ) |

4 ( r 1 ) |

4 ( с 1 ) |

0 ( с 2 ) |

0 ( а 1 ) |

4 ( а 2 ) |

|

|

0 ( р 3 ) |

2 ( р 4 ) |

2 ( r 2 ) |

4 ( r 3 ) |

4 ( с 3 ) |

2 ( с 4 ) |

0 ( а 3 ) |

2 ( а 4 ) |

|

|

CRN = |

CR Nр = 13 % |

CR Nr = 50 % |

CR Nс = 32 % |

CR Nа = 19 % |

||||

|

Субсидии в целях возмещения затрат или недополученных доходов негосударственных коммерческих организаций (C) |

8 ( р 1 ) |

0 ( р 2 ) |

2 ( r 1 ) |

2 ( с 1 ) |

2 ( с 2 ) |

0 ( а 1 ) |

8 ( а 2 ) |

|

|

2 ( р 3 ) |

2 ( р 4 ) |

8 ( r 2 ) |

4 ( r 3 ) |

8 ( с 3 ) |

4 ( с 4 ) |

2 ( а 3 ) |

2 ( р 3 ) |

|

|

CR C = |

CR Cр = 38 % |

CR Cr = 59 % |

CR Cс = 50 % |

CR Cа = 38 % |

||||

|

Средства в рамках государственных (муниципальных) контрактов ( K ) |

8 ( р 1 ) |

0 ( р 2 ) |

0 ( r 1 ) |

2 ( с 1 ) |

2 ( с 2 ) |

0 ( а 1 ) |

8 ( а 2 ) |

|

|

2 ( р 3 ) |

0 ( р 4 ) |

8 ( r 2 ) |

4 ( r 3 ) |

8 ( с 3 ) |

2 ( с 4 ) |

0 ( а 3 ) |

2 ( а 4 ) |

|

|

CR K = |

CR Kр = 32 % |

CR Kr = 50 % |

CR Kс = 44 % |

CR Kа = 32 % |

||||

|

Собственные и заемные средства негосударственных коммерческих организаций ( L ) |

2 ( р 1 ) |

0 ( р 2 ) |

4 ( r 1 ) |

8 ( с 1 ) |

0 ( с 2 ) |

2 ( а 1 ) |

2 ( а 2 ) |

|

|

0 ( р 3 ) |

0 ( р 4 ) |

2 ( r 2 ) |

4 ( r 3 ) |

4 ( с 3 ) |

0 ( с 4 ) |

2 ( а 3 ) |

2 ( а 4 ) |

|

|

CR L = |

CR Lр = 7 % |

CR Lr = 42 % |

CR Lс = 38 % |

CR Lа = 25 % |

||||

Вместе с тем, субъекты рынка бюджетных услуг и источники финансирования их деятельности находятся в следующих соотношениях:

-

- федеральный орган исполнительной власти, орган государственного внебюджетного фонда, исполнительный орган власти субъекта Российской Федерации, местная администрация – А ;

-

- казенные учреждения – Е ;

-

- бюджетные и автономные учреждения – Т, S, I, Р, О ;

-

- унитарные предприятия – S, I, U ;

-

- негосударственные некоммерческие организации – К, Т, G, N ;

-

- негосударственные коммерческие организации – С, I, К, L .

Таким образом, можно выделить:

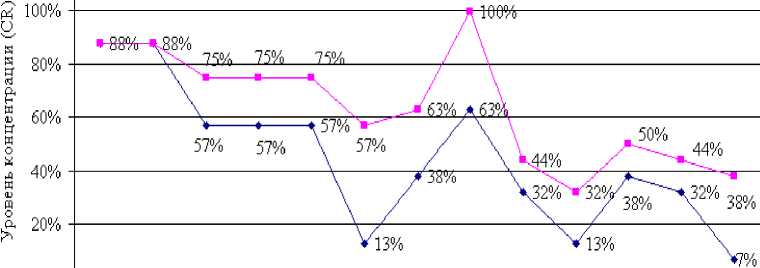

-

- симметрию уровня концентрации методов контроля и уровня концентрации методов планирования в бюджетном управлении, проявляющуюся в симметричном превышении уровня концентрации контроля над уровнем концентрации планиро-

- вания в разрезе источников финансирования бюджетных услуг (см. рис. 1);

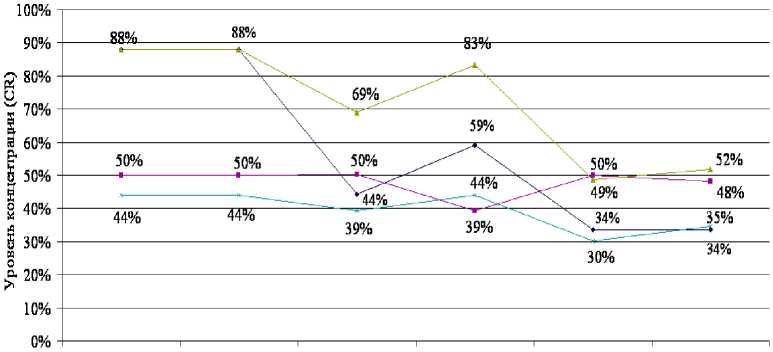

-

- симметрию уровня концентрации методов контроля, уровня концентрации методов планирования и уровня концентрации методов аналитики в разрезе источников финансирования деятельности субъектов, оказывающих бюджетные услуги (см. рис. 2);

-

- асимметрию уровней концентрации методов контроля, планирования, аналитики и уровня концентрации методов учета в разрезе источников финансирования деятельности субъектов, оказывающих бюджетные услуги (см. рис. 2).

Выявленная симметрия и асимметрия уровней концентрации методов бюджетного управления при финансировании бюджетных услуг развивает информационно-аналитическую базу управления формированием, распределением и использованием финансовых ресурсов для достижения поставленной цели и решения сформулированных задач оказания бюджетных услуг.

120%

0%

AETSIPOUGNCKL

Источники финансирования

-

—♦— Методы пл анирования -■— Методы контр о ля

Рис. 1. Симметрия уровней концентрации методов контроля и методов планирования относительно источников финансирования бюджетных услуг *

* Составлено автором.

Источники финансирования деятельности субъектов, оказывающих бюджетные услуги

-

-^-Методы планирования • Методы учета -* Методы контроля —Методы аналитики

Рис. 2. Симметрия и асимметрия уровней концентрации методов бюджетного управления относительно источников финансирования деятельности субъектов, оказывающих бюджетные услуги *

Список литературы Симметрия и асимметрия уровней концентрации методов бюджетного управления при финансировании бюджетных услуг

- Гукова, А. В. Финансирование бюджетных услуг: методические аспекты измерения результативности аутсорсинга/А. В. Гукова, Д. М. Шор//Финансовая аналитика: проблемы и решения. -2011. -№ 22 (64). -С. 2-8.

- Утеуш, Э. В. Введение в кибернетическое моделирование/Э. В. Утеуш, З. В. Утеуш. -М.: Энергия, 1971. -364 с.