Система финансирования бюджетных услуг, ориентированная на результат

Автор: Беков Роман Сергеевич, Шор Дмитрий Михайлович

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет. Аудит

Статья в выпуске: 1 (14), 2009 года.

Бесплатный доступ

Рассмотрены принципы результативного использования бюджетных средств. Определены основные подходы к предоставлению бюджетных услуг. Выявлены элементы системы финансирования бюджетных услуг, ориентированной на результат.

Финансирование услуг, принципы финансирования, бюджетные услуги, управление по результатам, управление по отклонениям, бонусная система

Короткий адрес: https://sciup.org/14970611

IDR: 14970611 | УДК: 336.143.2

Result-oriented financing system of budgetary services

The budgetary funds efficient use principles are analyzed. The basic approaches to providing budgetary services are defined. The components of the result-oriented financing system of budgetary services have been revealed.

Текст научной статьи Система финансирования бюджетных услуг, ориентированная на результат

Социально-экономическое развитие России в период проведения административной и бюджетной реформ тесным образом связано с созданием прочной финансовой основы деятельности органов государственной власти, что требует разработки и применения научно обоснованного подхода к конкурентному распределению бюджетных средств на предоставление бюджетных услуг.

Анализируя накопленный практический опыт финансирования бюджетных услуг, выделим систему сметного финансирования и систему финансирования, ориентированную на результат.

Сметное финансирование характеризуется низкой прозрачностью финансирования, отсутствием связи между бюджетными услугами и результирующими показателями их предоставления, неэффективностью механизмов координации бюджетных программ, отсутствием у получателей бюджетных средств стимулов к повышению качества предоставления бюджетных услуг [2, с. 77]. Следствием всего этого является перерасход бюджетных средств.

Что касается системы финансирования бюджетных услуг, ориентированной на результат (далее – СФОР), то ее суть сводит- ся к распределению средств соответствующего бюджета на предоставление бюджетных услуг, предусматривающему процедуры выбора между двумя и более вариантами расходования средств в соответствии с планируемыми результатами предоставления услуг [3].

Бюджетную услугу представляется возможным определить как неосязаемое благо материального и нематериального характера, предоставляемое и потребляемое в процессе ее оказания за счет средств бюджетов в соответствии с расходными обязательствами при непосредственном взаимодействии органов государственной власти и местного самоуправления, подведомственных им учреждений, сторонних (саморегулируемых) организаций, с одной стороны, граждан и организаций, с другой стороны, по договоренности и инициативе последних.

Необходимо отметить, что СФОР связана в первую очередь с реализацией принципов законности, целесообразности и эффективности (см. рис. 1). Речь здесь идет о распределении бюджетных средств, обеспечении их сохранности и приумножения, соблюдении оптимальности и эффективности предоставления бюджетных услуг.

В СФОР как области нормативного правового регулирования принцип законности при распределении бюджетных средств является ключевым.

Эффективность может пониматься в экономическом, социальном, экологическом, технологи-

Рис. 1. Принципы системы финансирования бюджетных услуг, ориентированной на результат

ческом и иных аспектах. Одним из критериев эффективности является использование внутренних резервов по привлечению доходов в бюджет. В соответствии с принципом эффективности распределения бюджетных средств разрабатываются альтернативные варианты предоставления бюджетных услуг, а из них отбираются оптимальные.

Принцип целесообразности означает соответствие поставленным целям, а также достижение их в процессе предоставления бюджетных услуг. Здесь стоит отметить, что российским законодательством предусматривается целевой характер выделения бюджетных средств [1, с. 5–6].

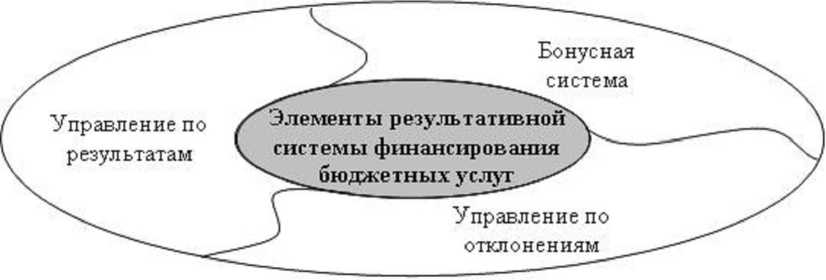

Учитывая изложенные принципы, а также условия многоукладной экономики при достаточно сложном взаимодействии государственного и частного секторов в решении многих народно-хозяйственных задач, выделим три основных элемента СФОР (см. рис. 2).

Первый элемент представляет собой управление по результатам, содержание которого сводится к целевой ориентации распределения бюджетных средств, определению и достижению целей и задач предоставления бюджетных услуг, повышению ответственности и расширению границ самостоятельности участников бюджетного процесса в рамках четких среднесрочных ориентиров (см. рис. 3).

Управление по результатам – это система, в которой формальные процедуры сбора, анализа информации и отчетности, используемые сотрудниками органов исполнительной власти для распределения, управления и контроля бюджетных средств, организованы таким способом, что каждый стремится достичь стратегических целей деятельности органов исполнительной власти [4, p. 32].

Рис. 2. Элементы системы финансирования бюджетных услуг, ориентированной на результат

Рис. 3. Управление по результатам в системе финансирования бюджетных услуг, ориентированной на результат

Основная цель перехода к управлению по результатам – повышение ответственности и расширение самостоятельности участников бюджетного процесса в рамках четких среднесрочных ориентиров.

Первый этап – это процесс определения результатов, предполагающий идентификацию и характеристику основных видов бюджетных услуг; формирование показателей, отражающих планируемую эффективность предоставления бюджетных услуг, и др.

На втором этапе происходит процесс управления по ситуации для достижения планируемых результатов предоставления бюджетных услуг.

Третий этап связан с процессом контроля результатов предоставления бюджетных услуг.

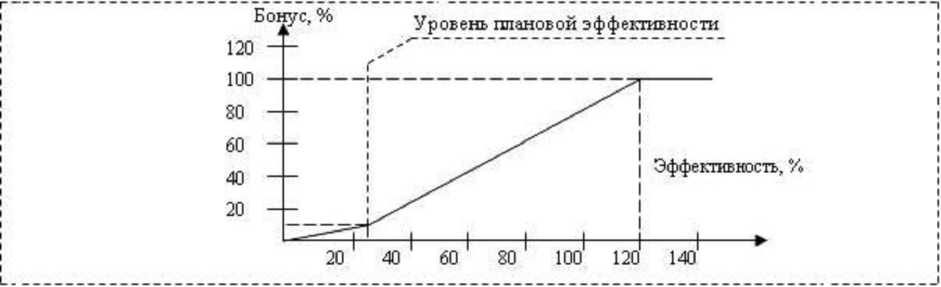

Вторым элементом СФОР является бонусная система, сущность которой переплетается с методами и техникой управления по результатам. Содержание бонусной системы предполагает новый механизм формирования заработной платы государственных служащих, которая включает две составляющие – определенный оклад сотрудника плюс бонус (см. рис. 4).

Если по результатам отчетного периода достигнуты плановые показатели результативности предоставления бюджетных ус-

Рис. 4. Бонусная система в системе финансирования бюджетных услуг, ориентированной на результат

луг, то государственные служащие получают бонус. Если фактические показатели результативности больше плановых – выше бонус, и напротив.

Применение бонусной системы становится четвертым этапом результативного использования бюджетных средств.

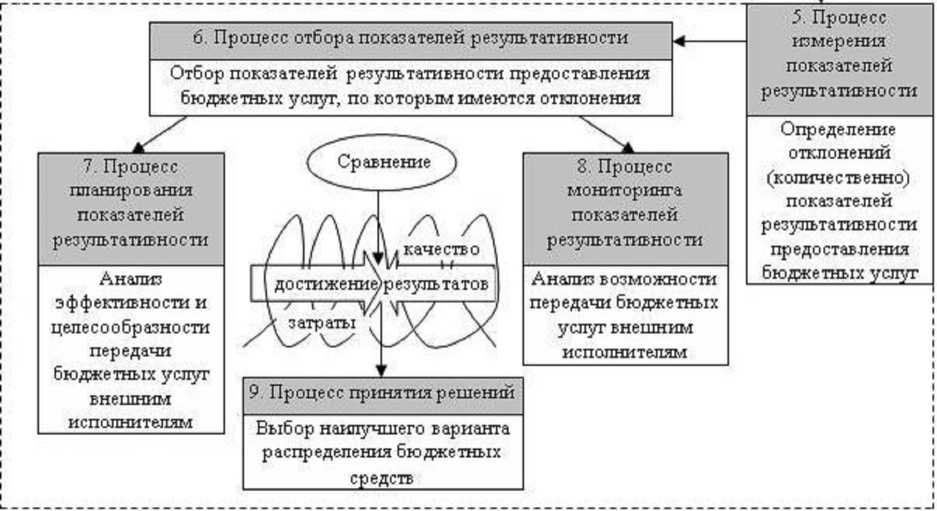

Третий элемент СФОР – управление по отклонениям – включает в себя ряд последовательно осуществляемых процессов (этапов 5–9) (см. рис. 5).

анализа отобранных на предыдущем этапе показателей эффективности и целесообразности передачи бюджетных услуг внешним исполнителям.

Восьмой и завершающий девятый этап включают процесс мониторинга показателей результативности и процесс принятия решения о наилучшем варианте распределения бюджетных средств. Здесь также производится анализ возможности передачи бюджетных услуг внешним исполнителям.

Рис. 5. Управление по отклонениям в системе финансирования бюджетных услуг, ориентированной на результат

На пятом этапе осуществляется процесс измерения показателей результативности: определение количественно выраженных отклонений фактически достигнутых показателей результативности от соответствующих плановых значений по задачам и целям предоставления бюджетных услуг.

На шестом этапе происходит процесс отбора показателей результативности, по которым имеются отклонения фактических результатов от плановых в меньшую сторону без воздействия внешних и внутренних обстоятельств.

Седьмой этап характеризуется процессом планирования показателей результативности, осуществляемым на основе

Таким образом, рассмотренная система финансирования бюджетных услуг, ориентированная на результат, позволит повысить прозрачность бюджетного финансирования, сформировать зависимость процесса предоставления бюджетных услуг от результирующих показателей их предоставления, стимулировать получателей средств соответствующих бюджетов к повышению качества предоставления бюджетных услуг.

Список литературы Система финансирования бюджетных услуг, ориентированная на результат

- Булдакова, Е. Особенности налогообложения средств целевого финансирования унитарных предприятий/Е. Булдакова//Финансовая газета. Региональный выпуск. -2006. -№ 9. -С. 4-6.

- Климанов, В. Финансовые ресурсы информатизации региональных и муниципальных органов власти/В. Климанов//Экономист. -2004. -№ 8. -С. 77-82.

- Концепция административной реформы в Российской Федерации в 2006-2008 гг.: одобрена распоряжением Правительства РФ от 25 окт. 2005 г. № 1789-р.

- Waal, A. de Strategic performance management. A managerial and behavioral approach/A. de Waal. -N. Y.: Palgrave Macmillan, 2006. -287 р.