Система финансового контроля в строительной организации

Автор: Мельник А.Г., Пименова А.Л.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Экономика и управление хозяйствующими субъектами

Статья в выпуске: 1 (47), 2025 года.

Бесплатный доступ

В современных реалиях экономического развития, что финансовый контроль представляет собой фундаментальный компонент управленческой системы любой строительной организации, выступая в качестве ключевого фактора, обеспечивающего ее финансовую стабильность и поступательное развитие. Данный процесс не только способствует поддержанию транспарентности финансовых операций, но и, что немаловажно, содействует оптимизации затрат, повышению эффективности использования ресурсов, а также, достижению стратегических целей компании. Следует отметить, что в рассматриваемой статье проводится всесторонний анализ роли финансового контроля в функционировании строительных организаций, при этом особое внимание уделяется аспектам организации внутреннего финансового контроля, включая методологию и инструментарий его реализации. Авторы акцентируют внимание на проблематике расчета себестоимости продукции, которая, вне всякого сомнения, является краеугольным камнем в управлении затратами и формировании ценовой политики компании. В рамках данного исследования авторы ставят перед собой амбициозную задачу выявления уязвимых мест в существующих системах финансового контроля и, что особенно ценно, предлагают инновационные подходы к их оптимизации, направленные на повышение финансовой эффективности и конкурентоспособности строительных организаций в динамично меняющихся условиях рынка.

Финансовый контроль, внутренний контроль, процедуры контроля, финансовая (бухгалтерская) отчетность

Короткий адрес: https://sciup.org/140309214

IDR: 140309214 | УДК: 001.1:336.(075.8):657.6 | DOI: 10.32603/2307-5368-2025-1-125-135

Financial Control System in a Construction Organization

In the current realities of economic development, there is no doubt that financial control is a fundamental component of the management system of any construction organization, acting as a key factor that ensures its financial stability and progressive development. Of course, this process not only contributes to maintaining the transparency of financial operations, but also, importantly, contributes to cost optimization, improving the efficiency of resource utilization, as well as, undoubtedly, the achievement of strategic objectives of the company. It should be noted that the article under consideration provides a comprehensive analysis of the role of financial control in the functioning of construction organizations, with special attention paid to aspects of the organization of internal financial control, including methodology and tools for its implementation. It is noteworthy that the authors emphasize the problem of calculating the cost of production, which is undoubtedly the cornerstone of cost management and the formation of pricing policy of the company. In the context of this study, the authors set themselves the ambitious task of identifying vulnerabilities in the existing financial control systems and, what is especially valuable, offer innovative approaches to their optimization, aimed at improving the financial efficiency and competitiveness of construction organizations in the dynamically changing market conditions.

Текст научной статьи Система финансового контроля в строительной организации

Введение, цель

Финансовый контроль в корпорациях представляет собой систему мероприятий, направленных на мониторинг и управление финансовыми ресурсами, а также на обеспечение соответствия финансовой деятельности законодательным и корпоративным стандартам. Это ключевой элемент, который помогает предприятиям эффективно распоряжаться капиталом, обеспечивать точность финансовых отчетов и снижать экономические риски.

В строительной отрасли, где проекты часто сопряжены с большими капитальными вложениями и высокой степенью риска, значимость финансового контроля особенно высока. Строительные компании сталкиваются с необходимостью точного планирования бюджетов, контроля за исполнением финансовых обязательств и управления потоками денежных средств на различных этапах строительных проектов.

Переходя от общей значимости финансового контроля в строительной отрасли к теоретическому осмыслению этой функции, можно отметить, что существует разнообразие подходов к пониманию природы и механизмов финансового контроля.

Некоторые исследователи (например, В. М. Родионова [1]) рассматривают финансовый контроль как форму реализации контрольной функции финансов, другие (например, И. Ц. Цыренова [2]) характеризуют его как систему деятельности специально созданных контролирующих органов, обеспечивающих эффективность использования денежных потоков и управление их движением. Наиболее общим является определение контроля как «процесса, обеспечивающего достижение организацией поставленных целей» [3, c. 489].

Несмотря на разнообразие выделяемых в литературе подходов к определению финансового контроля, среди ученых наблюдается единство во мнениях, поскольку процесс управления является бессмысленным в отсутствие представления о своей ведущей функции «контроль»

Строгий финансовый контроль является неотъемлемым компонентом для обеспечения финансовой устойчивости и надежности в управлении строительными проектами Эффективная система финансового контроля помогает не только в обеспечении точности финансовых отчетов и соответствия нормативным требованиям, но и в улучшении оперативного управления, что, в свою очередь, способствует оптимизации затрат и увеличению прибыльности. Система финансового контроля в строительной организации – это не просто инструмент учета, но и механизм, позволяющий адаптироваться к меняющимся рыночным условиям, минимизировать риски и увеличивать рентабельность проектов. В условиях быстро меняющихся рыночных реалий и высокой конкуренции такой подход позволяет строительным компаниям поддерживать конкурентоспособность и успешно развиваться [4].

Цель работы – провести анализ финансового состояния и эффективности деятельности строительной организации. В частности, авторы намерены сосредоточиться на нескольких ключевых аспектах. Во-первых, планируется детально исследовать динамику основных средств и связанных с ними расходов, что, безусловно, имеет первостепенное значение для строительной отрасли. Несомненно, эти показатели играют решающую роль в формировании стоимости продукции и, как следствие, могут оказывать существенное влияние на конечные финансовые результаты компании. Кроме того, авторы ставят перед собой задачу изучить факторы, влияющие на поддержание стабильного финансового положения организации, что, без сомнения, является критически важным для ее долгосрочной устойчивости. Стоит отметить, что стабильное финансовое состояние не только свидетельствует о способности компании поддерживать свою платежеспособность и финансировать инвестиции в развитие, но и, что немаловажно, служит гарантом ее финансовой независимости и ликвидности.

Один из ключевых аспектов системы финансового контроля – это профилактика финансовых рисков. Регулярный анализ рынка и внутренний аудит помогают своевременно выявлять и минимизировать потенциальные угрозы, предотвращая возможные финансовые потери. Как правило, строительные компании также стремятся поддерживать прозрачность и точность своей финансовой отчетности. Регулярные внутренние и внешние аудиты гарантируют достоверность данных, что способствует поддержанию доверия со стороны инвесторов и партнеров.

Эффективный финансовый контроль также играет ключевую роль в стратегическом планировании и позволяет не только оптимизировать текущие затраты, но и планировать будущее развитие, расширять бизнес и инвестировать в новые проекты. Такая система делает компанию более устойчивой и конкурентоспособной на рынке. В частности, в ООО «Метромаш» на собственном опыте убедились, как внедрение и совершенствование системы финансового контроля может стать ключевым фактором в устойчивом развитии строительной компании, обеспечивая ее стабильность и способность к успешному масштабированию в условиях конкурентной борьбы на рынке.

Методы исследования

В статье использованы следующие методы исследования:

-

1) метод индукции – для формулировки общих выводов на основе конкретных наблюдений и экспериментальных данных;

-

2) контент-анализ – для анализа текстовой информации из отчетных документов, что позволило идентифицировать, какие именно аспекты финансового учета и контроля наиболее важны и как они связаны с финансовыми показателями организации;

-

3) системный анализ – для оценки сложных финансовых систем на предмет выявления взаимосвязей между различными элементами финансового управления.

Результаты и дискуссия

В период с 2020 по 2023 гг. компания ООО «Метромаш» демонстрирует значительный рост валовой прибыли, увеличившейся с 18 279 до 83 358 тыс. р. Данный рост может быть обусловлен рядом факторов, включая оптимизацию производственных процессов, расширение рынков сбыта и повышение качества выпускаемой продукции. В то же время прибыль до налогообложения и чистая прибыль также продемонстрировали заметное увеличение, что свидетельствует не только об улучшении операционной деятельности компании, но и о высокой эффективности налогового планирования и финансовой стратегии

Отсутствие резких изменений в финансовых результатах компании свидетельствует о наличии устойчивой и надежной системы управления финансами. Такая стабильность достигается благодаря систематическому подходу к планированию, мониторингу и контролю финансовых потоков.

А. Д. Шеремет и Е. В. Негашев указывают на то, что наличие изменений в структуре активов и управлении расходами оказывает влияние на финансовое состояние и операционную эффективность компании [5].

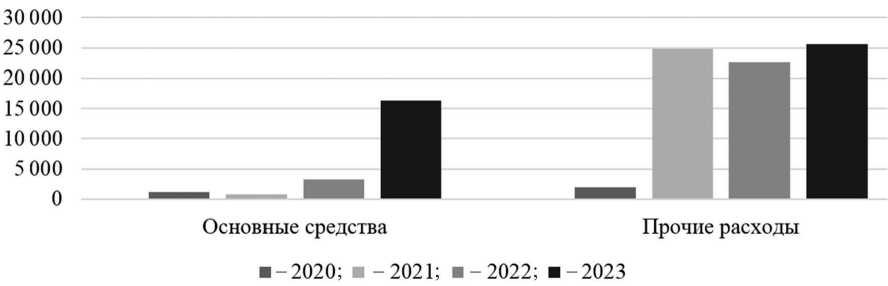

Переходя от общего обзора финансовых результатов к более детализированному анализу, рассмотрим динамику основных средств и прочих расходов ООО «Метромаш» за 2020– 2023 гг. (рис. 1). Этот аспект анализа позволит глубже понять, как изменения в структуре активов и управлении расходами влияют на финансовое состояние компании и ее операционную эффективность. Рассмотрение этих показателей

Рис. 1. Анализ динамики основных средств и прочих расходов за 2020–2023 гг. (тыс. р.)

Fig. 1. Analysis of the dynamics of fixed assets and other expenses for the period 2020–2023 (thousand rubles)

Источник: составлено авторами на основе отчетных документов организации Source: made by the authors on the basis of reporting documents of organization.

особенно важно для строительной отрасли, где основные средства и связанные с ними расходы играют значительную роль в формировании стоимости продукции и могут значительно влиять на конечные финансовые результаты.

Говоря об усилении системы финансового контроля в строительной организации ООО «Метромаш», можно отметить, что анализ динамики основных средств и прочих расходов с 2020 по 2023 гг. выявляет значимые аспекты управления активами и ресурсами Эти показатели имеют прямое отношение к управленческим решениям и финансовой стратегии компании, поскольку отражают как инвестиционную активность, так и эффективность расходов.

Из представленных данных можно видеть, что основные средства компании ООО «Метро-маш» показывают значительный рост в 2023 г., достигая уровня в 16,332 млн р., что в 5 раз выше, чем в 2022 г. Это указывает на масштабное вложение в активы, связанное, возможно, с расширением производственных мощностей или приобретением нового оборудования. Такие инвестиции могут свидетельствовать о стратегическом решении усилить производственные возможности и технологическую базу, что важно для поддержания конкурентоспособности в строительной отрасли.

В рассматриваемый период наблюдается значительный рост прочих расходов, которые увеличились с 1,930 млн р. в 2020 г. до 25,624 млн р. в 2023 г. Данное увеличение может быть обусловлено ростом операционных затрат, включая расходы на сырье, материалы, заработную плату и административные расходы. Увеличение прочих расходов требует внимательного контроля, чтобы гарантировать, что они не оказывают негативного влияния на общую рентабельность бизнеса.

В рамках системы финансового контроля такая динамика требует внимательного анализа и мониторинга для оптимизации затрат и повышения общей эффективности деятельности Оперативное реагирование на изменения в структуре основных средств и расходов позволяет компании не только адаптироваться к текущим экономическим условиям, но и принимать взвешенные решения по дальнейшим инвестициям и управлению ресурсами. Это, в свою очередь, способствует укреплению финансовой устойчивости и поддержанию стратегического развития в долгосрочной перспективе.

Рассматривая систему финансового контроля в строительной организации, важно отметить, что поддержание стабильного финансового положения является критически важным для долгосрочной устойчивости компании. Стабильное финансовое состояние не только отражает способность организации поддерживать свою платежеспособность и финансировать инвестиции в развитие, но и служит гарантией ее финансовой независимости и ликвидности. В строительной отрасли, где проекты требуют значительных затрат и часто сопряжены с высокими финансовыми рисками, наличие эффективной системы финансового контроля критически важно для обеспечения

График мероприятий текущего финансового года

Schedule of activities for the current fiscal year

|

Объект проверки |

Период |

Срок проведения |

Ответственное лицо |

|

Контроль сохранности денежных средств и бланков строгой отчетности |

Месяц |

Ежемесячно в последний рабочий день месяца |

Главный бухгалтер |

|

Проверка корректности расчетов с бюджетом, внебюджетными фондами и контрагентами |

Месяц |

Ежемесячно в последний рабочий день месяца |

Внутренний аудитор |

|

Контроль соблюдения порядка выдачи авансов под отчет |

Квартал |

Ежеквартально в последний рабочий день месяца |

Внутренний аудитор |

|

Проверка наличия актов сверки с поставщиками и подрядчиками |

Полугодие |

На конец завершенного квартала |

Внутренний аудитор |

|

Проведение инвентаризации активов |

Год |

Ежегодно (на конец завершения года) |

Главный бухгалтер |

Источник: составлено авторами на основе отчетных документов организации Source: made by the authors on the basis of reporting documents of organisation.

устойчивого финансового состояния. Это помогает организации не только выживать в условиях рыночной конкуренции, но и обеспечивать успешное выполнение всех обязательств перед клиентами и партнерами [6].

Для поддержания прозрачности и эффективности финансового контроля в ООО «Метромаш» был разработан график мероприятий, направленный на систематическое проведение проверок. В таблице представлен график мероприятий финансового контроля на текущий год, включающий перечень объектов проверки, периодичность их проведения и ответственных лиц.

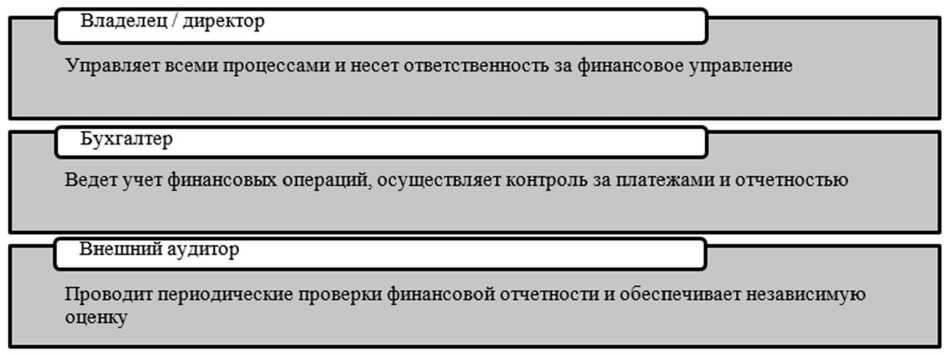

В малых предприятиях (к которым можно отнести ООО «Метромаш») структура финансового контроля часто оказывается значительно проще по сравнению с крупными организациями (рис. 2), что обусловлено ограниченным объемом операций и транзакций, что, в свою очередь, позволяет сократить количество затрат на поддержание обширной службы финансового аудита и контроля. Упрощение операционных процессов дает возможность малым компаниям поддерживать управленческую эффективность с минимальными ресурсами. Такая модель способствует оптимизации административных расходов и повышению финансовой устойчивости предприятия [7].

Рис. 2. Схема финансового контроля в малой организации Fig. 2. Scheme of financial control in a small organization

Источник: составлено авторами на основе отчетных документов организации.

Source: made by the authors on the basis of reporting documents of organization.

Финансовый контроль имеет особенное значение для малого бизнеса, по скольку он напрямую влияет на устойчивость и развитие компании. В условиях ограниченных ресурсов и высокой конкуренции эффективное управление финансами становится ключевым для сохранения ликвидности и избегания финансовых кризисов. Финансовый контроль помогает малым предприятиям оптимизировать расходы, предотвращать неэффективное использование ресурсов и обеспечивать точность финансовой отчетности, что крайне важно для привлечения инвесторов и поддержания доверия кредиторов.

Кроме того, финансовый контроль в малом бизнесе способствует более осознанному принятию управленческих решений, позволяя руководителям лучше понимать экономические тенденции и прогнозировать будущие финансовые потребности. Это важно для стратегиче ского планирования и адаптации к изменениям рыночной среды, что, в свою очередь, способствует долгосрочному росту и успешной конкуренции на рынке.

Таким образом, интеграция финансового контроля в повседневную практику управления малым бизнесом не только улучшает текущее финансовое положение компании, но и создает основу для ее устойчивого развития в будущем. В итоге малые предприятия могут достигать высокой степени бюджетной эффективности и операционной гибкости, используя концентрированные усилия в области финансового планирования и стратегического контроля, что позволяет им реализовывать целесообразные управленческие решения и поддерживать сбалансированное финансовое состояние [8].

В рамках анализа системы финансового контроля в строительной организации рассмотрение динамики изменений в капитале и нераспределенной прибыли, особенно с целью исправления ошибок и изменения учетной политики, имеет ключевое значение [9]. Такой анализ позволяет выявить важность наличия эффективной и надежной системы внутреннего финансового контроля, которая способствует улучшению финансовой прозрачности и точности отчетности [9; 10].

Кроме того, при рассмотрении процесса управления строительными организациями внутренний финансовый контроль выступает как краеугольный камень устойчивого развития. Он охватывает весь управленческий цикл, начиная от планирования и заканчивая выполнением, и играет ключевую роль в поддержании финансовой устойчивости компании в условиях динамичного рыночного окружения. Эффективно функционирующий внутренний финансовый контроль способствует не только эффективному использованию финансовых ресурсов, но и выявлению потенциальных рисков и управлению ими. Это позволяет не только обе спечить финансовую безопасность компании, но и способствует более глубокому пониманию того, как внутренние и внешние факторы влияют на ее операционную деятельность, что важно для сохранения конкурентоспособности и до стижения долгосрочных стратегических целей [11].

Следует отметить необходимость своевременного выявления и исправления ошибок в финансовом учете. Например, корректировки, связанные с нераспределенной прибылью и общим капиталом, указывают на ранее допущенные неточности, которые были скорректированы в результате изменений учетной политики и устранения ошибок. Это подчеркивает важность того, чтобы система финансового контроля не только обеспечивала точность текущих расчетов, но и позволяла оперативно реагировать на возникающие расхождения, тем самым поддерживая финансовую стабильность компании [12].

Особенно значимым является корректный расчет себестоимости в строительной отрасли, где точно сть таких расчетов напрямую влияет на оценку прибыльности проектов и общую финансовую эффективность организации [13]. Например, корректировки нераспределенной прибыли, осуществленные в результате исправления ошибок, могут привести к изменениям в финансовых показателях. Это подчеркивает важность адекватного управления затратами и точности учета затрат на производство, что необходимо для обеспечения точности финансовых резуль- татов и справедливой оценки экономической эффективности [14].

Корректировки в капитале и нераспределенной прибыли также иллюстрируют, как изменения в учетной политике и процедурах могут повлиять на финансовые отчеты и, соответственно, на принятие управленческих решений [12], что в очередной раз подчеркивает значимость устойчивой системы финансового контроля, которая способна адаптироваться к изменениям в нормативных требованиях и условиях рынка, обеспечивая при этом непрерывность и точность финансовой отчетности [15].

В строительной организации (на примере ООО «Метромаш»), где масштабы проектов и уровень затрат могут существенно варьироваться, наличие надежной системы финансового контроля и точного учета себестоимости проектов является не просто административной необходимостью, а стратегиче ским фактором, который напрямую влияет на конкурентоспособность, рентабельность и финансовую устойчивость компании [16] Такая система позволяет не только следить за изменениями в структуре капитала и прибыли, но и адекватно реагировать на изменения внешней и внутренней среды, что является ключом к успешному управлению рисками и оптимизации расходов [17]. Эффективная система финансового контроля обеспечивает ООО «Метромаш» способность принимать обоснованные решения, основанные на точных и актуальных данных, что критически важно для управления проектами в строительной отрасли.

Перечисленные аспекты демонстрируют важность поддержания строгого финансового контроля и точного расчета себестоимости проектов и услуг. Ошибки в этих областях могут привести не только к финансовым потерям, но и к утрате доверия со стороны клиентов и инвесторов, что может негативно сказаться на репутации и рыночном положении компании [18].

Надлежащий учет и контроль, укрепленные постоянным мониторингом и адаптацией к изменениям в законодательстве и рыночных условиях, являются неотъемлемой частью стратегического управления в строительной индустрии. Они позволяют не только эффективно управлять текущими проектами, но и стратегически планировать будущие инициативы, оптимизировать расходы и максимизировать прибыль. В конечном итоге это способствует укреплению финансовой устойчивости и поддержанию высокого уровня конкурентоспособности на рынке [19].

В контексте укрепления системы финансового контроля в строительной организации (на примере ООО «Метромаш») особого внимания заслуживает точность расчета себестоимости. Этот аспект является фундаментальным для обеспечения целостности финансовой отчетности и эффективности внутреннего управления затратами [20] Ошибки в расчете себестоимости могут привести к значительным финансовым искажениям, которые влияют на принятие управленческих решений и могут подорвать доверие к финансовой документации компании как со стороны внутренних, так и внешних заинтересованных сторон [21].

Заключение

Эффективная система финансового контроля должна гарантировать, что расчеты себестоимости проводятся с максимальной точностью и своевременно обновляются для отражения текущих условий рынка и внутренних процессов. В ООО «Метро-маш», учитывая динамично меняющуюся природу строительного бизнеса, точный учет себестоимости необходим для корректного планирования цен, определения бюджетов проектов и управления финансовыми рисками [22].

Таким образом, усиление финансового контроля, а также точная система расчета себестоимости позволяют строительным компаниям не только оптимизировать текущие операционные процессы, но и стратегически планировать будущее развитие с целью повышения конкурентоспособности компании и укрепления ее позиций на рынке.