Система негосударственного (добровольного) пенсионного страхования: анализ структуры и барьеров доверия граждан

пенсионного страхования: анализ структуры и барьеров доверия граждан")

Автор: Воеводина Е.В.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Социология

Статья в выпуске: 6, 2025 года.

Бесплатный доступ

В статье раскрываются теоретические подходы к анализу системы негосударственного (добровольного) пенсионного страхования и доверия к ней. Цель – изучение структуры системы добровольного пенсионного страхования (ДПС) и барьеров доверия населения к данной системе. Методология основана на поведенческом подходе Р. Талера и анализе результатов современных исследований, затрагивающих вопросы доверия населения к управленческим субъектам системы ДПС (негосударственным пенсионным фондам; страховым компаниям; компаниям, реализующим программы ДПС в рамках корпоративной ответственности). Сделан вывод о существовании четырех типов барьеров: информационнокоммуникационных (обусловленных недостаточной информированностью населения о пенсионной системе РФ), ценностноидеологических (обусловленных институциональным недоверием), инструментальных (связанных с недостаточностью навыков владения финансовыми инструментами населением) и структурных (объясняемых несовершенством системы ДПС). Сделан вывод о взаимосвязи барьеров и необходимости комплексного подхода к их снижению.

Доверие, пенсия, добровольное пенсионное страхование, негосударственное пенсионное страхование, длинные деньги, негосударственный пенсионный фонд

Короткий адрес: https://sciup.org/149148439

IDR: 149148439 | УДК: 368.04 | DOI: 10.24158/tipor.2025.6.2

The System of Non-State (Voluntary) Pension Insurance: Analysis of the Structure and Barriers to Citizens’ Trust

The article reveals theoretical approaches to the analysis of the non-state (voluntary) pension insurance system and trust in it. The goal is to determine the structure of the voluntary pension insurance (VPI) system and analyze barriers to public trust in this system. The research methodology is based on the behavioral approach of R. Thaler and the analysis of the results of modern studies affecting the issues of public trust in the management entities of the VPI system (non-state pension funds; insurance companies; companies implementing VPI programs as part of corporate responsibility). A conclusion is made about the existence of four types of barriers: information and communication (due to insufficient public awareness of the pension system of the Russian Feder-ation), value-ideological (due to institutional mistrust), instrumental (associated with insufficient skills in using finan-cial instruments) and structural (imperfection of the VPI system). A conclusion is made about the interrelation of barriers and the need for an integrated approach to reducing them.

Текст научной статьи Система негосударственного (добровольного) пенсионного страхования: анализ структуры и барьеров доверия граждан

Финансовый университет при Правительстве Российской Федерации, Москва, Россия, ,

Financial University under the Government of the Russian Federation, Moscow, Russia, ,

РФ. Так, по данным Социального фонда, на начало 2025 г. число пенсионеров превысило 41 млн человек, более 80 % из них получают страховые пенсии по старости1. Дефицит трудоспособного населения продолжает увеличиваться: по словам вице-премьера Т.А. Голиковой, в ближайшие 5 лет ввиду выхода на пенсию 10,1 млн человек в российскую экономику необходимо вовлечь около 800 тыс. работников2. При этом текущий размер пенсий по старости оказывается недостаточным для обеспечения качества жизни, которое свойственно работающему человеку. В частности, эксперты Национальной ассоциации негосударственных пенсионных фондов отмечают, что в 2024 г. средняя пенсия составила 25 тыс. рублей, в то время как средний размер заработной платы равен 85 тыс. Таким образом, пенсионер может рассчитывать лишь на треть дохода по завершении трудовой деятельности3. Одним из инструментов преодоления данного разрыва можно считать негосударственное (добровольное) пенсионное страхование (ДПС). Однако интерес населения к подобному инструменту выражен недостаточно. Так, на 31 января 2025 г. количество договоров на участие в программе долгосрочных сбережений достигло 3,3 млн, но половину перечисленных средств составили не собственные взносы граждан, а переведенные пенсионные накопления4. При этом в наиболее уязвимой социальной группе – самозанятых – участие составило лишь 5,56 %.

Современная система пенсионного страхования в РФ начала формироваться в 90-е гг. ХХ в. и с тех пор находится в состоянии перманентных преобразований. Среди наиболее сенситивных решений – «заморозка» пенсионных накоплений в 2014 г., а также реформирование системы, начавшееся в 2019 г. Изменение существующих правил во многом предопределило недоверие граждан к пенсионным инструментам и снижение интереса к ним. Целью исследования является анализ основных барьеров доверия населения к системе ДПС. Для ее достижения необходимо проанализировать саму структуру ДПС в зависимости от ее субъектов.

Структура системы добровольного пенсионного страхования . Нормативная база современной системы ДПС основана на Федеральном законе от 7 мая 1998 г. «О негосударственных пенсионных фондах», который претерпел множество редакций5. Последние ключевые изменения введены двумя федеральными законами: во-первых, № 56-ФЗ от 30 апреля 2008 г., регулирующим вопросы накопительной части пенсии; во-вторых, № 299-ФЗ от 10 июля 2023 г., включающим понятие договора долгосрочных сбережений. Анализ показывает, что за годы преобразований система стала более разнообразной по набору инструментов: помимо негосударственных пенсий добавились новые сберегательные продукты, которые можно использовать по достижении пенсионного возраста, например такие, как страхование жизни (накопительное или инвестиционное), программа долгосрочных сбережений.

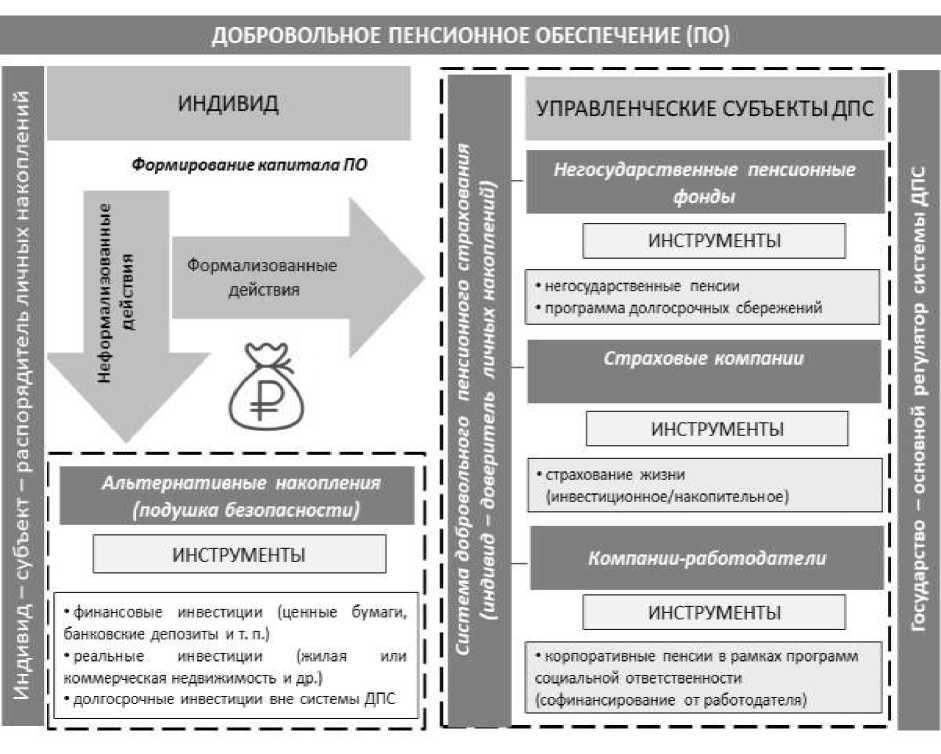

Участие индивида в ДПС направлено на формирование длинных инвестиций, которые позволили бы сохранить комфортный уровень качества жизни на пенсии. Цель формирования капитала пенсионного обеспечения может быть достигнута с помощью формализованных действий с использованием регулируемых государством инструментов системы ДПС (негосударственных пенсионных программ, программы долгосрочных сбережений и др.) либо посредством личных действий по созданию альтернативных источников самообеспечения. Во втором случае речь идет о подготовке подушки безопасности путем инвестиций вне системы ДПС: в недвижимость, банковские вклады и т. д. В таком случае индивид сам распоряжается ресурсами, а не доверяет их управленческим субъектам – от степени его ответственности и успешности действий зависит получение дополнительных доходов на пенсии (рисунок 1). Управленческими субъектами системы ДПС, которым индивид (не) доверяет формирование капитала пенсионного обеспечения, являются негосударственные пенсионные фонды (НПФ); страховые компании; работодатели, реализующие пенсионные программы в рамках социальной ответственности (инструмент может использоваться как способ «отложенной мотивации» в рамках социального пакета). При этом государство остается основным субъектом-регулятором, осуществляя организующую, контролирующую, мотивационную и другие системные функции.

Рисунок 1 – Структурно-логическая схема участников системы ДПС1

Figure 1 – Structural and Logical Diagram of Participants in the VPI System

Согласно данным НПФ Сбербанка и портала «Рамблер», каждый пятый россиянин надеется на себя, откладывая накопления на будущее, при этом большая часть опрошенных выражает основную надежду на государственное пенсионное обеспечение в старости. При этом саму пенсионную систему россияне представляют сложной и запутанной, а размер будущей пенсии – недостаточным с точки зрения базовых нужд2. В другом исследовании, проведенном ВЦИОМ в 2022 г., отмечается, что граждане считают государство главным гарантом пенсионного обеспечения (64 %). При этом большинство работающих респондентов не откладывают деньги на будущую пенсию (73 %). Обратное мнение (человек должен сам заботиться о будущей пенсии и формировать дополнительную подушку безопасности к старости) характерно преимущественно для молодых людей, жителей больших городов и высокодоходных групп3.

Теоретические основы исследования. Доверие может быть исследовано с учетом комбинации методологических подходов: 1) теории социального капитала (К. Ньютон, А. Папако-стас, Р. Патнэм, Д. Гамбетта, М. Грановеттер) могут быть применены для анализа репутационных и информационно-рефлексивных механизмов формирования доверия (влияния первичных и референтных групп, объединений и сообществ); 2) теории социального обмена и рационального выбора (Дж. Хоманс, П. Блау, Дж. Коулман) могут быть применимы для определения лимитирующих (рисков, затрат) и стимулирующих (доходности, качества обслуживания) факторов доверия через деятельностные механизмы; 3) социокультурные концепции доверия (П. Штомпка, Ф. Фукуяма, Р. Инглхарт) могут применяться для оценки институционального контекста формирования доверия через ценностно-нормативные механизмы; 4) теория систем Н. Лумана необходима для изучения информационно-коммуникативных механизмов формирования доверия через медиаресурсы, общественные обсуждения и личные рекомендации; 5) теории естественного доверия (К.Э. Лёгструп, В. Вевере), в рамках которых доверие рассматривается как качество, свойственное по умолчанию и нарушаемое в результате неправомерных действий. Отдельно следует выделить поведенческую экономику (А. Тверски, Д. Канеман, Р. Талер, К. Санстейн, М. Алле, Г. Саймон и др.), принципы которой используются в практике пенсионной системы США (пенсионный план 401(k)). В соответствии с этим подходом, Р. Талер предложил ввести в США автоматическую регистрацию работников в пенсионных программах (Thaler, 1991).

В отличие от теорий рационального выбора поведенческая экономика фокусируется на ограниченной рациональности, допускающей когнитивные ограничения. Так, например, ощущаемая выгода в близкой перспективе эмоционально оказывается более соблазнительной и предпочтительной, чем игра вдолгую, что приводит к принципу «жить здесь и сейчас», без заботы о будущем. Одним из проявлений ограниченной рациональности является эффект статус-кво, описанный Р.И. Ка-пелюшниковым (2018: 367) в контексте американской пенсионной системы и поведенческой экономики Р. Талера. Сравнивая два сценария участия в программах ДПС – где вступление или осуществляется по инициативе работника, или является опцией по умолчанию со стороны работодателя, американские исследователи пришли к выводу о предпочтительности второго сценария. В этом случае число участников ДПС увеличивается. Людям свойственна иррациональность (а вместе с тем и прокрастинация, отсутствие финансовой грамотности и долгосрочного планирования), и работодатель, таким образом, реализует политику подталкивания, принимая рациональное решение за «нерадивого» работника. В публикации Р.И. Капелюшникова содержится критика такого подхода, автор справедливо задается вопросом – «почему интересы людей, страдающих от недосбереже-ния, должны ставиться выше интересов людей, страдающих от сверхсбережения?» (2018: 369). Подобная изначальная опция по умолчанию сомнительно выглядит в рамках теорий доверия, ведь среди наиболее значимых принципов его формирования выступают справедливость, прозрачность и честность, которые в таком случае могут ставиться под сомнение. Тем не менее, если учитывать, что большинство граждан предпочитают полагаться на государство в решении будущего пенсионного обеспечения, идея Р. Талера уже не выглядит несправедливой. Кроме того, этот подход логически сочетается с концепцией К.Э. Лёгструпа: по его мнению, доверие – это тоже своего рода опция по умолчанию, все мы обладаем естественным доверием, пока кто-либо и что-либо не обманет наши ожидания (Løgstrup, 2020). Отсюда предположим, что работники не просто проявляют пассивность в отношении пенсионных отчислений, а доверяют эту заботу работодателю и государству.

На основе изложенного предлагаем следующее определение: доверие – это поведенческая, в том числе аффективно-интуитивная, реакция индивида (доверителя), признающего невозможность полного контроля взаимодействия и контекста, основанная на имеющихся знаниях, опыте взаимодействия с объектом доверия (практических компетенциях) и эмоциональной оценке объекта доверия.

Анализ барьеров доверия . Рассмотрим барьеры доверия к ключевым управленческим субъектам (в соответствии с предложенной схемой).

-

1. Негосударственные пенсионные фонды . Согласно исследованию НАФИ 2021 г., уровень доверия россиян к НПФ составил всего 15 %1. В 2024 г. количество клиентов НПФ превысило 40 млн человек, при этом на 37,3 % увеличилось количество жалоб на действия НПФ2. Среди наиболее распространенных – незаконные переводы, отказ в назначении единовременной выплаты по накопительной пенсии, несогласие с размером пенсионных выплат, ненадлежащее информирование при реализации услуг НПФ и мисселинг (искажение информации об услугах). Таким образом, доверие граждан подрывается в результате неправомерных действий самих фондов, что в целом сказывается на репутации системы ДПС. Кроме того, опасения могут вызывать и реорганизации фондов. Так, например, число НПФ за период с их основания в 1990-х гг. успело увеличиться и сократиться в несколько десятков раз – с 262 в 2000 г. до 35 в 2024 г.

-

2. Государство . Доверие к финансовым инструментам формируется и воспроизводится через обеспечение государственных гарантий. В контексте ДПС такие гарантии распространяются только на внесенные накопления, но не на инвестиционный доход, который может быть утерян при

реорганизации НПФ. Сам механизм возмещения инвестиционного дохода представляется непонятным для обывателя, а успех не гарантирован, поскольку после процедуры банкротства НПФ вырученных средств может не хватить на удовлетворение интересов всех сторон1. Еще одним значимым барьером выступает сложность самой системы пенсионного страхования. Так, по данным опроса НПФ Сбербанка и портала «Рамблер», только 8 % россиян уверены в том, что они хорошо знакомы с принципами назначения страховой и накопительной пенсии. Практически половина опрошенных (51 %) отметили, что безуспешно пытались разобраться в этом вопросе2.

Страховые компании . Согласно упомянутому исследованию НАФИ, проведенному в 2021 г., уровень доверия россиян к страховым компаниям был почти в 2 раза выше, чем к НПФ, и составил 39 %. В рамках системы ДПС могут быть рассмотрены продукты инвестиционного (ИСЖ) или накопительного (НСЖ) страхования жизни, поскольку они представляют собой разновидность длинных денег. При этом в последние годы с распространением таких продуктов стало поступать все больше жалоб на ненадлежащее информирование – граждане часто путают данные продукты с банковскими депозитами и не понимают различия между ними3. Барьеры доверия к этому субъекту релевантны описанным барьерам к НПФ, в частности слабое информирование и мисселинг.

Компании-работодатели . На фоне других субъектов доверие к компаниям-работодателям выглядит более позитивно. Подобным субъектам доверяют в общей сложности 74 % россиян, непосредственному руководителю – 68 %4. Работодатели могут стимулировать вовлеченность в программы ДПС благодаря положительной репутации, используя корпоративные программы в качестве дополнительного мотивационного инструмента. При этом важно повысить заинтересованность самих работодателей в продвижении программ ДПС. Так, по данным PwC, в 2020 г. корпоративные пенсионные программы предлагали только 30 % российских компаний, а по информации НПФ Сбербанка, – 10 %5. Как отмечают эксперты, формирование запроса должно исходить от самих сотрудников, поскольку «пенсионный план – это их живой резерв не только на старость, но и на случай непредвиденных обстоятельств», а также «финансовый инструмент с очень низкими рисками»6.

Выводы . Представленные барьеры взаимосвязаны и требуют принятия комплексных управленческих решений. Можно разделить их на четыре типа: информационно-коммуникационные, ценностно-идеологические, инструментальные и структурные. Последние требуют принятия мер на государственном уровне – в части улучшения финансового климата (замедление инфляции, разнообразие финансовых инструментов, конкуренция финансовых продуктов в системе ДПС) и повышения надежности институтов (обеспечение гарантированного инвестиционного дохода). Ценностно-идеологические барьеры обусловлены институциональным недоверием и с улучшением общего финансового и социально-политического климата могут быть успешно преодолены. Инструментальные барьеры можно определить через отсутствие финансовой грамотности – умения планировать, распределять финансы на долгий срок, что в русле поведенческой экономики может быть решено директивным путем (участие в ДПС как опция по умолчанию), а также за счет повышения информированности о выгодах ДПС. В свою очередь, информационнокоммуникационные барьеры основаны на недостатке знаний в области пенсионной системы, ее принципов и инструментов ДПС и требуют увеличения разъяснительной работы с населением, в том числе через представителей работодателя и лидеров мнений.

В заключение отметим, что запрос на участие граждан в программах негосударственного пенсионного страхования постепенно возрастает, при этом первенство по показателям занимают фонды, основанные крупными банками (Сбербанком, ВТБ), при добывающей промышленности (ПАО «Транснефть», ПАО «Газпром»). Сильные игроки наиболее активно вовлекают клиентов в программы ДПС, но это требует от них большей ответственности, поскольку доверие к системе во многом зависит от репутации, а также готовности к внутренним изменениям в целях повышения прозрачности и открытости.