Система оценки уровня экономической безопасности организации

Автор: Овчаренко Л.О., Седнева А.А., Лактионова А.Е., Карташов К.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 2 (54), 2021 года.

Бесплатный доступ

Организации в рыночной среде функционируют в условиях неопределенности и быстроизменяющейся конъюнктуры рынка. Непредсказуемость хозяйственной деятельности, отсутствие реакции на воздействие внутренних и внешних угроз и рисков негативно влияют на деятельность организации. Это требует от субъектов управления организацией построения комплексной системы обеспечения экономической безопасности, способной нивелировать возникающим угрозам и рискам, а также поддерживать устойчивое финансово-экономическое развитие хозяйствующего субъекта. В статье авторами раскрывается система экономических показателей оценки безопасности хозяйствующего субъекта, проводится анализ и оценка его уровня экономической безопасности. В заключение статьи предложены направления совершенствования анализа и оценки экономической безопасности организации.

Экономическая безопасность, вероятность банкротства, swot-анализ, индикаторы экономической безопасности

Короткий адрес: https://sciup.org/140288425

IDR: 140288425 | УДК: 338.242.2,

The system for assessing the level of economic security of the organization

Organizations in the market environment operate under conditions of uncertainty and rapidly changing market conditions. The unpredictability of economic activity, the lack of response to the impact of internal and external threats and risks negatively affect the activities of the organization. This requires the management entities of the organization to build a comprehensive system of ensuring economic security, which can neutralize the emerging threats and risks, as well as support the sustainable financial and economic development of the economic entity. In the article, the authors reveal the system of economic indicators for assessing the security of an economic entity, analyze and evaluate its level of economic security. In conclusion, the article suggests ways to improve the analysis and assessment of the economic security of the organization.

Текст научной статьи Система оценки уровня экономической безопасности организации

Предпринимательская деятельность хозяйствующих субъектов сопряжена с постоянным воздействием внутренних и внешних рисков, которые влияют на финансово-экономическую результативность. Это требует формирования и развития экономической безопасности хозяйствующего субъекта, с ориентацией формирования комплексной системы управления организацией с учетом обеспечения устойчивого финансово-экономического развития и защиты экономических интересов.

Расчет экономических показателей в системе оценки уровня экономической безопасности организации, должен включать поэлементную группу (составляющие деятельности организации). В таблице 1 представим анализ финансово-экономических индикаторов экономической безопасности на примере организации «ХХХХХ» за 20172019 гг.

Данные таблицы 1, свидетельствуют неоднозначности финансового состояния и развития хозяйствующего субъекта.

– рентабельность реализации продукции за анализируемый период увеличилось (нормативное значение 0,2). В 2017 г. значение составило 0,5%, в 2019 г. – 1,4%, что говорит об увеличении прибыльности организации;

– рентабельность собственного капитала увеличилась на 9,2%, что свидетельствует о существенном росте, вместе с тем, в российской экономике нормативным значением считается 15-20%;

– коэффициент срочной ликвидности в 2017-2018 г. – организация полностью покрывает текущую задолженность, однако, в 2019 г. данный коэффициент равен нулю, т.е. хозяйствующий субъект не способен погасить свой краткосрочные обязательства;

Таблица 1 – Анализ финансовых индикаторов экономической безопасности ООО «ХХХХХ в 2017-2019 гг. [1]

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Отклонение |

|

|

Абсол. тыс. руб. |

Темп роста, % |

||||

|

Выручка, тыс. руб. |

72914 |

70136 |

78971 |

6057 |

108,3 |

|

Себестоимость, тыс. руб. |

71069 |

68020 |

70876 |

-193 |

99,73 |

|

Валовая прибыль (убыток) , тыс. руб. |

1845 |

2116 |

8095 |

6250 |

438,8 |

|

Коммерческие расходы, тыс. руб. |

- |

- |

1097 |

1097 |

100 |

|

Управленческие расходы, тыс. руб. |

- |

- |

1224 |

- |

- |

|

Прибыль (убыток) от продаж, тыс. руб. |

1845 |

2116 |

5774 |

3929 |

312,9 |

|

Прочие доходы, тыс. руб. |

30 |

106 |

298 |

268 |

993,3 |

|

Прочие расходы, тыс. руб. |

1372 |

91 |

193 |

-1179 |

14,1 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

466 |

2124 |

5879 |

5413 |

1261,6 |

|

Текущий налог на прибыль, тыс. руб. |

101 |

425 |

1175 |

1074 |

1163,4 |

|

Чистая прибыль (убыток), тыс. руб. |

365 |

1699 |

4704 |

4339 |

1288,8 |

|

Основные средства, тыс. руб. |

47 |

0,5 |

- |

- |

- |

|

Запасы, тыс. руб. |

24 |

0,25 |

31 |

0,27 |

- |

|

Дебиторская задолженность, тыс. руб. |

8325 |

88,5 |

9543 |

83,4 |

10066 |

|

Денежные средства и денежные эквиваленты, тыс. руб. |

1010 |

10,75 |

1867 |

16,33 |

2101 |

|

Актив, тыс. руб. |

9416 |

100 |

11441 |

2025 |

129,2 |

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей), тыс. руб. |

10 |

0,1 |

10 |

0,08 |

10 |

|

Нераспределенная прибыль (непокрытый убыток) тыс. руб. |

1213 |

12,9 |

2337 |

20,44 |

3505 |

|

Заемные средства, тыс. руб. |

92 |

0,97 |

- |

- |

- |

|

Кредиторская задолженность, тыс. руб. |

7919 |

1,93 |

8897 |

77,78 |

8451 |

|

Прочие обязательства, тыс. руб. |

182 |

84,1 |

197 |

1,7 |

201 |

|

Пассив, тыс. руб. |

9416 |

100 |

11441 |

100 |

2025 |

|

Рентабельность продаж, % |

0,5 |

2,25 |

1,4 |

0,9 |

- |

|

Рентабельность собственного капитала, % |

1,073 |

4,25 |

1,03 |

-0,043 |

- |

|

Коэффициент срочной ликвидности,, % |

1,037 |

1,045361 |

- |

- |

- |

|

Коэффициент абсолютной ликвидности, % |

0,127 |

0,128 |

0,25 |

0,123 |

- |

|

Коэффициент текущей ликвидности, % |

0,834 |

0,8333 |

0,8 |

-0,034 |

- |

|

Коэффициент автономии, % |

0,93 |

0,93 |

0,61 |

-0,32 |

- |

|

Коэффициент финансовой зависимости, % |

0,101 |

0,0995 |

- |

- |

- |

|

Коэффициент финансирования, % |

0,776 |

0,775 |

0,49 |

- 0,286 |

- |

-

- коэффициент абсолютной ликвидности у анализируемой организации с 2017 г. по 2019 г. (0,25) - чуть выше нижнего предельного нормативного значения 0,2-0,5. Это говорит о повышении эффективности соотношения высоколиквидных активов к краткосрочным обязательствам;

-

- коэффициент текущей ликвидности ООО «ХХХХХ» в 2017-2019 гг. составил 0,8, что ниже нормативного значения 1,8, следовательно, организация не может погасить задолженности по своим краткосрочным обязательствам;

-

- коэффициент автономии организации за весь анализируемый период соответствует нормативному значению (оптимальное значение 0,50,7), в 2019 г. данный показатель принял оптимальное значение и составил 0,61;

-

- коэффициент финансовой зависимости, за весь анализируемый период ниже нормативного значения, т.е. организация финансово зависимо;

-

- снижение коэффициента финансирования с 0,776% в 2017 г., до 0,49% в 2019 г., свидетельствует о незначительной доли активов формируемых за счет собственного капитала, т.е. нерациональная структура капитала.

Финансовые показатели организации - снижаются, ликвидность и платежеспособность организации - низкая. Вместе с тем показатели рентабельности реализации продукции и капитала существенно увеличиваются, что детерминирует проведение расчета вероятности банкротства ООО «ХХХХХ».

В таблице 2, представим вероятность банкротства организации в 2017-2019 г. по различным моделям вероятности банкротства [2, с. 150163].

Таблица 2 – Анализ вероятности банкротства по различным моделям ООО «ХХХХХ в 2017-2019 гг.

|

Модель вероятности банкротства Альтмана |

Z -счет = 6,56T 1 + 3,26T 2 + 6,72T 3 + 1,05T 4 |

|||||||||

|

2017 г. |

2018 г. |

2019 г. |

2017 г. |

2018 г. |

2019 г. |

|||||

|

T 1 = |

T 1 *6,56 |

0,047 |

0,047 |

- |

0,31 |

0,31 |

- |

|||

|

T 2 = |

T 2 *3,26 |

- |

- |

- |

- |

- |

- |

|||

|

T 3 = |

T 3 *6,72 |

0,1 |

0,39 |

0,63 |

0,672 |

2,62 |

4,23 |

|||

|

T 4 = |

T 4 *1,05 |

0,95 |

1 |

1,15 |

0,9975 |

1,05 |

1,21 |

|||

|

Итого |

1,6695 |

3,67 |

5,44 |

|||||||

|

Модель вероятности банкротства Спрингейта |

Z= 1,03*K 1 + 3,07*K 2 + 0,66*K 3 + 0,4*K 4 |

|||||||||

|

2017 г. |

2018 г. |

2019 г. |

2017 г. |

2018 г. |

2019 г. |

|||||

|

К 1 = |

К 1 *1,03 |

0,95 |

1 |

- |

0,9821 |

1,03 |

||||

|

К 2 = |

К 2 *3,07 |

- |

- |

0,76 |

- |

- |

2,33 |

|||

|

К 3 = |

К 3 *0,66 |

1,13 |

7,05 |

0,083 |

0,747 |

4,66 |

0,055 |

|||

|

К 4 = |

К 4 * 0,4 |

1,83 |

1,96837 |

4,33583 |

0,731 |

0,78 |

1,734 |

|||

|

Итого |

2,4601 |

6,48 |

4,119 |

|||||||

|

Модель вероятности банкротства Таффлера |

Z = 0,53X 1 + 0,13X 2 + 0,18X 3 + 0,16X 4 |

|||||||||

|

Х 1 = |

Х 1 *0,53 |

- |

- |

0,5 |

- |

- |

0,25 |

|||

|

Х 2 = |

Х 2 *0,13 |

0,8 |

8 |

- |

0,1 |

1,04 |

||||

|

Х 3 = |

Х 3 *0,18 |

1,2 |

0,012 |

1,25 |

0,22 |

0,00216 |

0,23 |

|||

|

Х 4 = |

Х 4 *0,16 |

0,014 |

0,015 |

0,024 |

0,002 |

0,0025 |

0,0038 |

|||

|

Итого |

- |

- |

- |

0,322 |

1,040466 |

0,2338 |

||||

|

Модель вероятности банкротства Лиса |

Z = 0,063*Х1 + 0,092*Х2 + 0,057*Х3 + 0,001*Х4 |

|||||||||

|

Х 1 = |

Х 1 *0,063 |

- |

- |

0,47 |

- |

- |

0,25 |

|||

|

Х 2 = |

Х 2 *0,1092 |

0,794 |

0,8 |

- |

0,103 |

1,04 |

- |

|||

|

Х 3 = |

Х 3 *0,057 |

1,2 |

0,012 |

1,25 |

0,22 |

0,00216 |

0,23 |

|||

|

Х 4 = |

Х 4 *0,001 |

0,014 |

0,015 |

0,024 |

0,002 |

0,0025 |

0,0038 |

|||

|

Итого |

0,325 |

1,04466 |

0,2338 |

|||||||

|

Модель вероятности банкротства Сайфуллина-Кадыкова |

R=2К 1 +0,1К 2 +0,08К 3 +0,45К 4 +К 5 , |

|||||||||

|

К 1 = |

К 1 *2 |

0,0128 |

0,0101 |

0,0093 |

0,02551 |

0,001012 |

0,000727 |

|||

|

К 2 = |

К 2 *0,1 |

1,619835 |

3,478873 |

3,836237 |

0,161983 |

0,347887 |

0,383624 |

|||

|

К 3 = |

К 3 *0,08 |

2,307398 |

1,977733 |

1,826521 |

0,184592 |

0,158219 |

0,146122 |

|||

|

К 4 = |

К 4 *0,45 |

0,00995 |

0,128454 |

0,200895 |

0,004478 |

0,057805 |

0,090403 |

|||

|

К 5 |

К 5 |

1,073 |

0,425 |

1,03 |

1,073 |

0,425 |

1,03 |

|||

|

Итого |

1,449563 |

0,989923 |

1,650876 |

|||||||

Данные расчета вероятности банкротства по модели Спрингейта ООО «ХХХХХ» в 2017-2019 гг., свидетельствуют о низкой степени вероятности банкротства (нормативное значение более 0,862).

По модели Таффлер (нормативное значение более 0,3), вероятность банкротства у организации «ХХХХХ» в 2017 г. и в 2018 г. – низкая. В 2019 г. значение составило 0,2338, следовательно, вероятность банкротства – высокая.

По модели вероятности банкротства Лиса в организации, только в 2018 г. значение организации превышало норматив (1). В 2017 г. значение составило 0,325, в и 2019 г. – 0,2338, в сравнении база отчет, произошло снижение на 0,0912. По состоянию на 2019 г. вероятность банкротства у ООО «ХХХХХ» – высокая.

Вероятность банкротства по модели Сайфуллина-Кадыкова в 2017 г. и 2019 г. превышало нормативное значение (нормативное значении – 1), лишь в 2018 г. данное значение было чуть ниже оптимального норматива. В 2017 г. значение составило 1,449563, в 2018 г. – 0,989923, в 2019 г. – 1,650876.

В таблице 3, представим сводную таблицу вероятности банкротства ООО «ХХХХХ» в 2017-2019 гг., который показал, что по 5 моделям вероятность банкротства – низкая.

Таблица 3 – Вероятность банкротства ООО «ХХХХХ» в 2017-2019 гг.

|

Модель вероятности банкротства |

Вероятность банкротства |

Вероятность банкротства |

Вероятность банкротства |

|||

|

2017 г. |

2018 г. |

2019 г. |

||||

|

Модель вероятности банкротства Z-счет Альтмана |

1,6695 |

высокая |

3,67 |

низкая |

5,44 |

низкая |

|

Модель вероятности банкротства Спрингейта |

2,4601 |

низкая |

6,48 |

низкая |

4,119 |

низкая |

|

Модель вероятности банкротства Таффлера |

0,322 |

низкая |

1,040466 |

низкая |

0,2338 |

высокая |

|

Модель вероятности Лиса |

0,325 |

высокая |

1,04466 |

низкая |

0,2338 |

высокая |

|

Модель вероятности банкротства Сайфуллина-Кадыкова |

1,449563 |

низкая |

0,989923 |

высокая |

1,65087 6 |

низкая |

|

Средняя вероятности банкротства организации по 5 моделям |

- |

низкая |

- |

низкая |

- |

низкая |

В таблице 4 представим процесс мониторинга индикаторов экономической безопасности хозяйствующего субъекта [3, с. 161-168].

Таблица 4 – Процесс мониторинга индикаторов экономической безопасности хозяйствующего субъекта

|

Индикаторы экономической безопасности |

Результат ООО «ХХХХ» в 2019 г. |

Мониторинг за индикаторами |

|

Кадровые показатели |

||

|

Уровень квалификации персонала (внештатные работники организации) , % |

0,83 |

>07-1 |

|

Численность персонала (принятые и уволенные) , % |

- |

≥100% |

|

Социальная инфраструктура |

||

|

Экологический сбор Исчисление социальных взносов |

29 тыс. руб. (188 тыс. руб. *0,15=28,2 тыс. руб.) 290 тыс. руб. |

15% от валовой прибыли |

|

Производственно-сбытовые показатели |

||

|

Динамика роста цен на сырье, материалы, ресурсы |

56,7% или 0,567 |

0,1≥0 |

|

Уровень конкуренции |

46 конкурентов |

|

|

Коэффициент качества продукции |

87% или 0,87 |

≥0,85-1 |

|

Цена продукции |

85% или 0,85 |

|

|

Обслуживание |

90% или 0,9 |

|

|

Послепродажное обслуживание |

80% или 0,8 |

|

|

Количество соблюденных договоров и обязательств перед клиентами и партнерами |

100% или 1 |

≥0,15 ≤ 0,3 |

|

Финансовые показатели |

||

|

Коэффициент финансового левериджа |

0,79 |

≥0,5 ≤ 0,8 |

|

Доля дебиторской задолженности к выручке от реализации продукции ООО «ХХХХХ», % |

0,227 |

≥0,15 ≤ 0,3 |

|

Коэффициент текущей ликвидности. % |

3,48 |

≥1 ≤ 2 |

|

Коэффициент абсолютной ликвидности, % |

0,362 |

> 0,2-0,5 |

Данные индикаторы рассчитываются в программных продуктах – автоматически, руководитель организации осуществляет контроллинг за нормативными значениями.

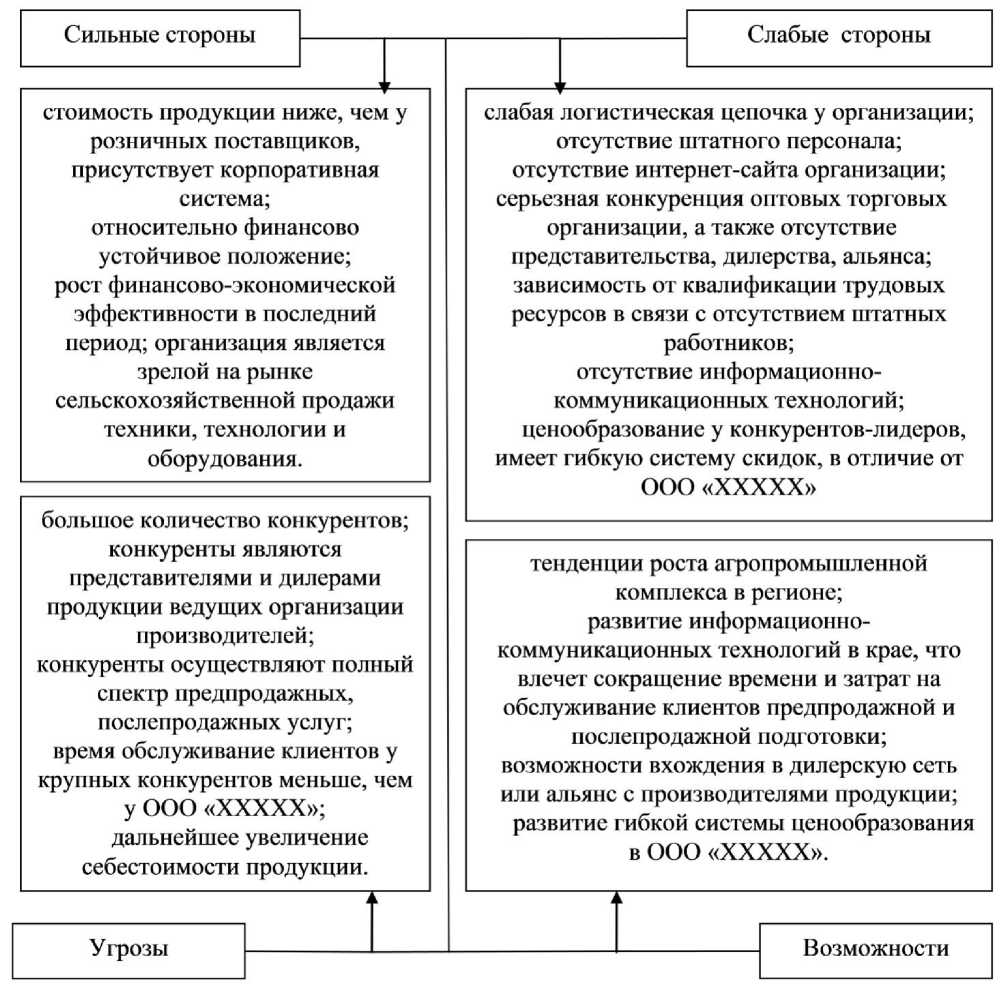

Систему оценки уровня экономической безопасности организации, необходимо проводить еще и с использованием SWOT-анализа деятельности ООО «ХХХХХ». На рисунке 1 представлен SWOT-анализа деятельности организации «ХХХХХ» в 2019 г., отражающий сильные и слабые стороны, а также возможности и угрозы хозяйствующего субъекта.

Проведение SWOT-анализа деятельности организации позволит выявить слабые и сильные стороны, возможности и угрозы экономического развития хозяйствующего субъекта, основные индикаторы анализа, оценки, мониторинга и контроллинга с целью совершенствования деятельности ООО «ХХХХХ». Расчет экономических показателей в системе оценки уровня экономической безопасности организации позволяет сделать следующие выводы.

В ООО «ХХХХХ» не достаточно денежных средств для погашения наиболее срочных обязательств и краткосрочных пассивов. Баланс ликвидности в организации – не соблюдается, что детерминирует изменения в активах и пассивах хозяйствующего субъекта с целью стабилизации ликвидности и платежеспособности.

Рисунок 1 – SWOT-анализа деятельности ООО «ХХХХХ» в 2019 г.

Большое количество конкурентов являющиеся представителями и дилерами продукции ведущих организации производителей, и оказывающие полный спектр предпродажных, послепродажных услуг во взаимосвязи со слабой логистической цепочкой ООО «ХХХХХ», являются серьезной угрозой финансово-экономической деятельности хозяйствующего субъекта.

Отсутствие у организации официального Интернет-сайта организации и информационно-коммуникационных технологий в цифротизации хозяйствующих субъектов – угрозы конкурентному потенциалу ООО «ХХХХХ».

Отсутствие гибкой системой ценообразования во взаимосвязи с долгим обслуживанием клиентов, свидетельствует о проблеме отсутствия штатного персонала. Практически все задачи и функциональные обязанности возложены на руководителя ООО «ХХХХХ».

Поэтому нами предлагается проводить анализ и оценку конкурентной среды организации по следующим направлениям:

-

– рейтинг организаций по выручке и активам по общероссийскому классификатору внешнеэкономической деятельности в регионе; расчет занимаемой доли организации в регионе;

-

– количественно-качественные показатели конкурентов в торговой сфере деятельности (сельскохозяйственная техника и оборудование).

Данный анализ проводится на основе программных продуктов: «1С:Предприятие, «Microsoft Office Excel»; программы экзогенного мониторинга КонСи; информационно-аналитические онлайн-системы [4, с. 68-87].

Анализ и оценка контрагентов проводится на основании публичной информации о динамике выручки и активов организации, которая автоматически анализируется а программе «Microsoft Office Excel», по результатам анализа принимаются управленческие решения [5, с. 51-53].

Анализ и оценка качества продукции организации проводится на основе программного продукта «СРМ».

Анализ и оценка финансово-экономических показателей проводится на основании бухгалтерской, финансовой и статистической отчетности по средствам:

-

- планирования активов и пассивов;

-

- планирования финансово-экономических индикаторов

экономической безопасности;

-

- планирования объема оборота и суммы выручке, валовой прибыли; вероятность банкротства организации по пяти моделям;

-

- процесса мониторинга индикаторов экономической безопасности хозяйствующего субъекта.

Расчеты проводятся на основе информационно- аналитического обеспечения (учетные данные); статистических программ;

«1С:Предприятие, «Microsoft Office Excel».

Информационно-аналитические онлайн-системы могут использоваться в бесплатном доступе, статистические программы в зависимости от необходимости продуктов организации.

Расчет экономических показателей проводится в программном продукте «Microsoft Excel» и «1С:Предприятие».

Внедрение программ «SPSS»; «StatSoft Statistica»; «Да-Система», каждая из которых осуществляет приблизительно аналогичные операции по исчислению показателей и индикаторов хозяйствующего субъекта. Данные программы позволят организации решать следующие задачи: анализ результатов наблюдения; сводка и группировка данных по сегментации рынка и с выявление доли рынка организации в отрасли (сфере) деятельности; изучение вариационных признаков и колебаний спроса с возможностями планирования, прогнозирования и анализа изменения цен на продукцию; а также сравнительный анализ ценовой политики контрагентов [6].

Программные продукты экзогенного мониторинга КонСи;

программы проведения контент- анализа; информационно-аналитические онлайн-системы, позволяют, проводит внутреннюю маркетинговую отчетность о покупках клиентов, собирать информацию о клиентах, а также коммуникационную связь с большим потоком клиентов в информационной цифровой среде. Помимо вышесказанного проводить ценовой мониторинг и сравнение цен с регулярным сбором, хранением информации о рыночной конкурентной среде, а также выявлять источники рисков и угроз хозяйствующим субъектам [7, с. 120-126].

Предлагаемые основные направления формирования комплексной системы экономических показателей в обеспечении безопасности ООО «ХХХХХ», позволят повысить конкурентоспособность и финансовоэкономическую результативность деятельности хозяйствующего субъекта.

Список литературы Система оценки уровня экономической безопасности организации

- Публичная информация "Rusprofile.ru" ООО "Драйв" [Электронный ресурс]: https://www.rusprofile.ru/id/3345307

- Карташов, К.А., Горлачев П.В., Кунаковская И.А., Овчаренко Н.А., Сотская Т.В. Экономическая эффективность и конкурентоспособность хозяйствующих субъектов [Текст] / Под общ. ред. К.А. Карташова. - М.: Издательство "Спутник +", 2017. - 150-163 с.

- Яниогло А. Комплексная система обеспечения экономической безопасности предприятий (на примере АТО Гагаузия) [Текст]: автореферат дис..доктора экономических наук: 521.03 Экономика и менеджмент по отраслям деятельности / Яниогло Алина, Кишинев 2017. - С. 161-168.

- Кульбида У.Н., Зыкина А.В. Прикладные информационные системы и программное обеспечение // Прикладная математика и фундаментальная информатика. - 2017. - №1(4). - С. 68-87.

- Карташов К.А, Нечепуренко И.И., Новоселецкий А.В. Анализ и оценка экономической безопасности хозяйствующего субъекта в цифровой экономики // Достижения вузовской науки 2020: сборник статей XIII Международного научно-исследовательского конкурса - Пенза: МЦНС "Наука и Просвещение". - 2020. - С. 50-54.

- Вороной А. Инструментарий маркетолога и аналитика: информационно-аналитические системы и программные продукты [Электронный ресурс]. - Режим доступа: URL: http://infowave.ru/publications/2marketolog/20-21_09_07_konf/ (дата обращения 14.01.2021)

- Краковская Т.А., Тюрнев Александр Сергеевич Сравнительный анализ программных продуктов для маркетинговых исследований // Современные технологии. Системный анализ. Моделирование. - 2007. - №1(13). - С. 120-126.