Система показателей эффективности как способ повышения качества управления предприятием

Автор: Нелюбова Наталья Николаевна, Лубошникова Екатерина Андреевна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Микроэкономика

Статья в выпуске: 2 (13), 2008 года.

Бесплатный доступ

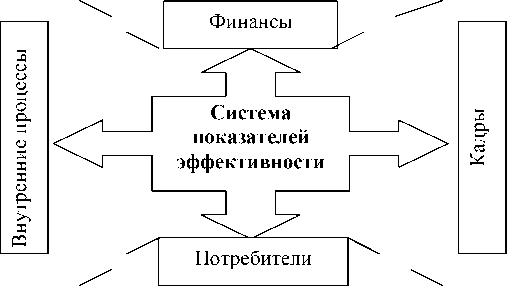

Статья посвящена проблеме повышения эффективности управления предприятием на основе использования сбалансированной системы показателей как элемента стратегического управленческого учета. Авторы рассматривают процесс внедрения на машиностроительном предприятии ОАО «Волгограднефтемаш» системы показателей эффективности, которая позволяет осуществлять эффективное управление заказами, а также повысить качество управления в целом на предприятии. В статье предлагается использовать показатели эффективности выполнения заказа по четырем основным аспектам деятельности: кадры, внутренние процессы, потребители, финансы.

Управление предприятием, качество управления, эффективность управления, система сбалансированных показателей, система показателей эффективности

Короткий адрес: https://sciup.org/14970599

IDR: 14970599 | УДК: 338.2

System of performance indicators as a means of increasing enterprise management quality

The article focuses on a problem of increasing enterprise management effectiveness on the basis of a balanced scorecard as an element of strategic management accounting. The authors analyze the implementation of a system of performance indicators at the «Volgogradneftemash» JSC machine enterprise. This system allows to exercise an effective order management and to increase management quality of an enterprise on the whole. The authors suggest using performance indicators of order execution according to four basic aspects of activities: personnel, internal processes, consumers, finances.

Текст научной статьи Система показателей эффективности как способ повышения качества управления предприятием

В настоящее время существуют различные методы повышения эффективности управления предприятием, в том числе система стратегического управленческого учета. Стратегический управленческий учет – учетно-аналитическая система, которая призвана обеспечить информационные потребности стратегического менеджмента [2, с. 18]. Система сбалансированных показателей (далее ССП) является одним из элементов данного вида учета.

Построение и внедрение ССП на предприятии позволяет устанавливать взаимосвязи между целями и ключевыми показателями эффективности, а также выявлять резервы роста целевых показателей деятельности экономического субъекта.

Разработка и внедрение ССП – это полноценный проект, включающий три основных этапа (см.: [1]). Первый этап – разработка всех необходимых элементов ССП: стратегических карт, моделей окружения целей и т. п. На втором этапе ССП встраивается в систему управления компанией, происходит настройка ее подсистем. Наконец, на третьем этапе происходит собственно внедрение разработанной системы. Далее начинается функционирование ССП «в текущем режиме», то есть процесс эксплуатации системы. О. Вишняков и Д. Ламонов предлагают при определении ключевых показателей результативности максимально использовать показатели, уже существующие в планово-бюджетной системе и системе контроллинга. Часто ССП рассматривается компаниями только как базис, позволяющий выстроить полноценную систему мотивирования. ССП может и должна стать основой для разработки системы мотивирования, без настройки которой ССП становится просто учетной системой. Исследователи рекомендуют при разработке системы мотивирования на базе ССП максимально использовать инструменты мотивирования, уже существующие в компании (см.: [1]).

Рассмотрим решение проблемы внедрения ССП на примере машиностроительного предприятия ОАО «Волгограднефтемаш» (г. Волгоград).

Данное предприятие является крупнейшим производителем технологического оборудования для газовой, нефтяной и химической отраслей промышленности. Поскольку

ОАО «Волгограднефтемаш» работает по заказам, то есть осуществляет изготовление продукции в соответствии со спецификациями потребителей, то одной из главных задач предприятия является эффективная организация управления заказами. На наш взгляд, решить эту задачу в ОАО «Волгог-раднефтемаш» возможно с помощью применения системы показателей эффективности (далее СПЭ).

СПЭ на предприятии позволит контролировать действия сотрудников предприятия по четырем аспектам деятельности: финансы, потребители, внутренние процессы, кадры. По каждому аспекту необходимо ответить на следующие вопросы, которые помогут сформировать основные показатели в системе:

-

1. Финансы: какую прибыль планируется получить, приняв решение о выполнении заказа?

-

2. Потребители: какие требования клиента к заказу необходимо выполнить, чтобы удовлетворить их потребности?

-

3. Внутренние процессы: какие мероприятия необходимо провести на предприятии для эффективного выполнения конкретного заказа?

-

4. Кадры: что необходимо сделать, чтобы сотрудники предприятия эффективно исполняли свои обязанности, касающиеся выполнения конкретного заказа?

Для того чтобы оценивать деятельность сотрудников ОАО «Волгограднефтемаш» по каждому из четырех аспектов деятельности, целесообразно использовать показатели, отраженные в таблице 1.

Таблица 1

|

Аспект деятельности |

Целевой показатель |

Подразделения, контролирующие целевые показатели |

|

Кадры |

|

Отдел кадров, начальники каждого структурного подразделения |

|

Внутренние процессы |

|

Отдел технического контроля, отдел нормативной себестоимости, плановоэкономический отдел, бухгалтерия, отдел маркетинга, отдел технического перевооружения, отдел материальнотехнического обеспечения |

* Составлено авторами.

Окончание таблицы 1

|

Аспект деятельности |

Целевой показатель |

Подразделения, контролирующие целевые показатели |

|

Потребители |

|

Отдел технического контроля, плановоэкономический отдел, отдел маркетинга |

|

Финансы |

|

Отдел нормативной себестоимости, планово-экономический отдел, отдел маркетинга, бухгалтерия |

Система показателей эффективности выполнения заказа *

Перечень предлагаемых в статье показателей не является исчерпывающим и должен корректироваться в зависимости от индивидуальных требований к заказу и требований руководства к информации, необходимой для принятия управленческого решения.

После того как определен набор показателей, с помощью которого оценивается эффективность выполнения заказа, определяются целевые значения каждого показателя.

Сравнение запланированного значения с фактическим даст возможность выделить показатели, требующие особого внимания.

Очень важно создать систему контроля достижения показателей, заданных в СПЭ, и при этом установить личную ответственность руководителей подразделений за выполнение показателей. Ответственными за каждый аспект деятельности в целом по предприятию целесообразно назначить руководителей высшего звена (см. рис. 1).

Заместитель генерального директора по качеству, главный инженер

Заместитель генерального директора по экономике

Заместитель генерального директора по кадрам, социальному развитию

Заместитель генерального директора по маркетингу и коммерции

Рис. 1. Распределение ответственности в системе показателей эффективности ОАО «Волгограднефтемаш»

Предложенную систему СПЭ целесообразно использовать для каждого отдельного заказа. Показатели должны служить ориентиром для работников в процессе выполнения заказа, а их точное исполнение – гарантировать выполнение заказа в соответствии с требованиями заказчика.

Рассмотрим на конкретном примере применение СПЭ управления заказами.

На исследуемом предприятии ОАО «Волгограднефтемаш» был размещен заказ № 30576000 «Разделитель Р-302». В ходе экономического анализа, проведенного плановоэкономическим отделом, было выявлено отклонение по себестоимости произведенного заказа.

С целью выявления причины отклонения использовалась СПЭ управления заказами (см. табл. 2). К показателям, требующим осо- бого внимания, будем относить те, по которым отклонение фактического значения от запланированного превышает 5 %.

Анализ отклонения позволил установить следующее: изменение в себестоимости заказа № 30576000 «Разделитель Р-302» произошло в результате увеличения затрат на текущий ремонт оборудования и увеличения постоянных затрат в связи с несвоевременностью выполнения заказа.

Дополнительные затраты были понесены в результате того, что инженерная служба предоставила недостоверную информацию о готовности оборудования, необходимого для производства заказа. На основании проведенного анализа руководством ОАО «Волгограднефтемаш» было принято решение о депремировании главного инженера.

Таблица 2

Система показателей эффективности заказа № 30576000 – «Разделитель Р-302»

|

Аспект деятельности |

Показатель |

Целевое значение показателя |

Фактическое значение показателя |

Отклонение фактического значения от целевого |

Показатели, требующие особого внимания |

|

Финансы |

1 . Себестоимость заказа, руб. |

9 630 000 |

10 050 000 |

420 000 |

+ |

|

2. Цена заказа, руб. |

11 151 540 |

11 151 540 |

0 |

||

|

3 . Рентабельность заказа по чистой прибыли, % |

15,8 |

10,96 |

–4,84 |

+ |

|

|

Потребители |

1 . Объем изделий заказа, шт. |

8 |

8 |

0 |

|

|

2. Масса одного изделия, т |

6,4 |

6,4 |

0 |

||

|

0 |

0 |

0 |

||

|

4. Срок выполнения заказа, дней |

120 |

132 |

12 |

+ |

|

|

Внутренние процессы |

1 . Коэффициент готовности оборудования |

0,90 |

0,62 |

–0,28 |

+ |

|

2. Затраты на текущий ремонт оборудования, руб. |

25 300 |

80 000 |

54 700 |

+ |

|

|

3 . Производительность труда, изд./мес. |

2 |

1,8 |

–0,2 |

+ |

|

|

Кадры |

|

35 000 45 000 |

36 300 45 000 |

1 300 0 |

Таким образом, использование СПЭ в ОАО «Волгограднефтемаш» позволит получать информацию, необходимую для принятия своевременных решений при управлении заказами, а также повысить качество управления в целом на предприятии.

Список литературы Система показателей эффективности как способ повышения качества управления предприятием

- Вишняков, О. Постановка ССП: как избежать провала/О. Вишняков, Д. Ламонов//Консультант. 2005. № 7. С. 54-57. (Консультант Плюс).

- Николаева, О. Стратегический управленческий учет/О. Николаева, О. Алексеева. М.: Эдиториал УРСС, 2003. 304 с.