Система социального страхования в Российской Федерации: исторические этапы развития, особенности взимания страховых взносов во внебюджетные фонды

Автор: Каткова Галина Андреевна, Олейник Ольга Степановна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 4 т.24, 2022 года.

Бесплатный доступ

В статье анализируется функционирование государственных внебюджетных фондов и обосновывается необходимость дальнейшего совершенствования системы социального страхования в Российской Федерации. В современной экономической литературе встречаются различные подходы к определению данной экономической категории, на основе которых сформирован авторский подход к определению сущности и содержания категории «страховые взносы во внебюджетные фонды». Рассмотрены устоявшиеся принципы организации внебюджетных фондов в стране. Исходя из того, что указанные фонды являются инструментом перераспределения значительных финансовых потоков коммерческого и некоммерческого сектора экономики авторы дополнительно предложили два принципа: законности и социальной справедливости. В статье раскрыты исторические этапы развития внебюджетных фондов в России (социального страхования, пенсионной системы, медицинского страхования) и процессы формирования их бюджетов за счет страховых взносов. Раскрыто противоречие, существующее в нормативно-правовых актах РФ, которое связано с начислением и уплатой страховых взносов. Целью исследования является анализ особенностей взимания страховых взносов во внебюджетные фонды в России. Выявлены и обоснованы основные проблемы деятельности государственных внебюджетных фондов в Российской Федерации.

Внебюджетные фонды, исторические этапы, система социального страхования, страховые взносы, социальная защита, социальное обеспечение, тарифы

Короткий адрес: https://sciup.org/149142359

IDR: 149142359 | УДК: 339.03 | DOI: 10.15688/ek.jvolsu.2022.4.12

The social insurance system in the Russian Federation: historical stages of development, peculiarities of collecting insurance premiums to off-budget funds

The article analyzes functioning of state off-budget funds and justifies the need to further improve the social insurance system in the Russian Federation. In the modern economic literature, there are various approaches to the definition of this economic category, on the basis of which the author’s approach to determining the essence and content of the category “insurance premiums to off-budget funds” is formed. The well-established principles of the organization of off-budget funds in the country are considered. Based on the fact that these funds are a tool for the redistribution of significant financial flows of the commercial and non-profit sector of the economy, the authors additionally proposed two principles: legality and social justice. The article reveals the historical stages of the off-budget funds development in Russia (social insurance, pension system, medical insurance) and the processes of forming their budgets at the expense of insurance premiums. The contradiction existing in the regulatorylegal acts of the Russian Federation, which is associated with the accrual and payment of insurance premiums, is disclosed. The purpose of the study is to analyze the peculiarities of collecting insurance premiums to off-budget funds in Russia. The main problems of the activity of state off-budget funds in the Russian Federation are identified and substantiated.

Текст научной статьи Система социального страхования в Российской Федерации: исторические этапы развития, особенности взимания страховых взносов во внебюджетные фонды

DOI:

Страховые взносы во внебюджетные фонды – это обязательные платежи, формирующие бюджеты внебюджетных фондов Российской Федерации, которые выступают составной частью системы страхования и призваны обеспечить бесперебойное финансирование проводимой государственной социальной политики. Обязательное страхование направлено на создание некой «подушки безопасности» как для человека, так и для всех членов общества. Основное отличие обязательного от других видов страхования – регулирующая роль государства, которое законодательно определяет правила, тарифы и условия страхования.

В современной экономической литературе встречаются различные подходы к определению данной экономической категории.

А.В. Щитович и А.Н. Павлова определяют страховые взносы во внебюджетные фонды следующим образом: это совокупность обязательных платежей во внебюджетные фонды, которые уплачиваются работодателями и индивидуальными предпринимателями с фонда оплаты труда и полученного личного дохода [Щитович и др., 2021, с. 399]. Авторы обращают внимание на такую особенность страховых взносов, как обязательность, однако отмечают, что отсутствует указание на страховую природу взносов и их целевое назначение.

По мнению К.В. Лисиной, страховые взносы во внебюджетные фонды – это составная часть системы обязательного страхования, которая формирует бюджет внебюджетных фондов с позиций обеспечения страховой защиты населения [Лисина, 2021, с. 133].

Понятие страховых взносов также содержится в Налоговом кодексе Российской Федерации (ст. 8) (далее – НК РФ), где описаны обязательные платежи на пенсионное страхование, социальное страхование, медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения застрахованных лиц [Налоговый кодекс РФ].

Таким образом, категория «страховые взносы» имеет как страховую, так и финансовую природу, с одной стороны, внебюджетные фонды выступают составной частью системы страхования, с другой – они выполняют функцию финансового обеспечения социальной защиты населения.

Исходя из данного утверждения, можно сформулировать авторский подход к определению сущности и содержания категории «страховые взносы во внебюджетные фонды»: «Страховые взносы – это обязательные платежи, формирующие бюджеты внебюджетных фондов Российской Федерации, которые выс- тупают составной частью системы страхования и призваны обеспечить бесперебойное финансирование проводимой государственной социальной политики».

О.А. Говорина в своей работе отмечает, что характерной чертой обязательного страхования является его социальная направленность и целью обязательного страхования является не только защита отдельных участников отношений, но и общество в целом [Говорина, 2020, с. 270]. А также выделяет следующие принципы организации страховых взносов во внебюджетные фонды [Говорина, 2020, с. 273]:

-

1. Принцип обязательства.

-

2. Принцип сплошного охвата.

-

3. Принцип автоматики.

-

4. Принцип бессрочности.

-

5. Принцип нормирования страхового обеспечения.

-

6. Принцип действия независимости внесения страховых платежей.

По нашему мнению, при установлении принципов автор статьи основной акцент сделал на страховой функции, однако это не совсем полно отражает их сущность и назначение. Страховые взносы во внебюджетные фонды являются и инструментом перераспределения значительных финансовых потоков коммерческого и некоммерческого сектора экономики. Исходя из этого, предлагается дополнить вышеназванные принципы еще двумя:

-

1. Принцип законности. Вопросы регулирования страховых взносов регулируются как нормативно-правовыми актами в области организации обязательного страхования, так и Налоговым кодексом РФ.

-

2. Принцип социальной справедливости. Размер страховых взносов и размеры социальных выплат должны исходить из цели полного удовлетворения прав граждан РФ в социальной защите, при этом необходимо сохранять устойчивое финансовое положение хозяйствующих субъектов.

Ученые выделяют основную цель формирования страховых взносов во внебюджетные фонды – это обеспечение необходимого уровня доходов бюджетов внебюджетных фондов, для выполнения последними своих функций [Дочинец, 2019, с. 53]. Страховые взносы – это не единственные доходы внебюджетных фондов, в случае необходимости из государственного бюджета выделяются дополнительные средства для «дофинан-сирования» расходов. Помимо этого, внебюджетные фонды также имеют право на осуществление определенных операций на финансовых рынках, однако состав их значительно ограничен. Страховые взносы формируют большую часть доходной части бюджетов внебюджетных фондов, следовательно, от стабильности и своевременности их поступления зависит и стабильность функционирования исследуемых государственных учреждений.

На современном этапе развития системы социального страхования в Российской Федерации социальную защиту населения пока нельзя признать удовлетворительной. Перед Правительством РФ стоит проблема выбора мер повышения эффективности функционирования внебюджетных фондов.

Результаты и обсуждение

Современная система страховых взносов сформировалась сравнительно недавно, однако предпосылки ее существования в Российской Федерации были заложены более ста лет назад. Необходимость создания внебюджетных фондов (социального страхования, пенсионной системы, медицинского страхования) и, соответственно, формирование их бюджетов за счет страховых взносов, связана с потребностью обеспечения социальной защиты населения. Существующая форма изъятия части средств работодателей и населения во внебюджетные фонды прошла достаточно сложный путь развития.

Рассмотрим основные исторические этапы развития обязательного социального страхования в России. Как видно из приведенных в таблице 1 сведений, система социального страхования претерпевала значительные изменения как в подходах обеспечения работников пособиями, так и в организационной структуре и направлениях ее развития. Размеры и способы уплаты страховых взносов в Фонд социального страхования менялись вместе с развитием самих внебюджетных фондов.

Таблица 1. Основные исторические этапы развития социального страхования в Российской Федерации за 1889–2022 гг.

Table 1. The main historical stages of the development of social insurance in the Russian Federation for 1889–2022

|

Исторический этап |

Содержание исторического этапа |

|

1889 г. |

Подготовлен проект закона «Об ответственности собственников промышленных предприятий за увечье и смерть рабочих» |

|

1903 г. |

Законодательно введена поддержка рабочих и служащих вследствие несчастных случаев на предприятиях фабрично-заводской, горной и горнозаводской промышленности |

|

1918 г. |

Выплаты пособий работникам при потере заработка в результате увечья, беременности, болезни стали регулироваться специальным положением о социальном обеспечении |

|

1922 г. |

Социальные пособия выплачиваются предприятиями в счет страховых взносов |

|

1929 г. |

Введен единый бюджет социального страхования |

|

1931 г. |

Санаторно-курортное лечение и отдых, в том числе в детских оздоровительных лагерях, включены в систему социального страхования |

|

1933 г. |

Средства социального страхования переданы в управление ВЦСПС |

|

1991 г. |

В 1991 г. в России создан Фонд социального страхования РФ. Формируется собственный бюджет фонда. Принят закон «О медицинском страховании». С 1992 г. было введено страхование по безработице |

|

1993 г. |

Фонд социального страхования становится учреждением при Правительстве РФ |

|

1994–1998 гг. |

Развитие организационной структуры Фонда социального страхования. Принят закон «Об обязательном социальном страховании» [Федеральный закон 24.07.1998 …] |

|

1999–2003 гг. |

В 2001 г. был введен единый социальный налог, который объединил в себе сразу несколько видов страховых взносов |

|

2004–2009 гг. |

Расширение функций Фонда социального страхования, участие фонда в крупных национальных проектах, направленных на развитие системы социального обеспечения |

|

2010 г. |

Отмена единого социального налога. Реформирование системы страховых взносов в Российской Федерации |

|

2011 г. – по настоящее время |

Создание системы пособий малоимущим и нуждающимся семьям с детьми. Исчисление и уплата страховых взносов осуществляется отдельными федеральными законами и НК РФ (ст. 419–432) |

Примечание . Составлено авторами по: [Быстрикова и др., 2022, с. 505].

Основные исторические этапы развития пенсионной системы Российской Федерации представлены в таблице 2. Необходимость создания массового пенсионного обеспечения было вызвано социальными проблемами в стране. В России после Первой мировой войны и Гражданской войны значительная часть населения имела инвалидность и нуждалась в социальной поддержке. Анализ советских и иностранных материалов, опубликованных в 1920-е гг., позволил Н.Н. Головину определить численность инвалидов Первой мировой войны примерно 890 тыс. чел. [Население России в XX веке, 2000, с. 74]. Л.Л. Кер-сновский опубликовал следующие сведения, что инвалидами Первой мировой войны по ранению признано 600 тыс. чел., а по болезни – около 300 тыс. [Население России в XX веке, 2000, с. 77]. Следует отметить, что приведенные в таблице 2 этапы развития пенсионной системы в России тесно связаны с историческими этапами развития социального страхования. Современная сис- тема страховых взносов стала формироваться уже с началом развития рыночных отношений, когда Правительство РФ решило переложить бремя социальной защиты в большей степени на специально созданные фонды. Это было связано с теми проблемами, которые начались в пенсионном обеспечении: развитие теневого сектора экономики, возросшее число пенсионеров и др. Данные проблемы привели к необходимости кардинального изменения пенсионной системы РФ [Полянская и др., 2019, с. 56].

Следующей составляющей исторического развития социального страхования в России является система медицинского страхования. Выделим основные исторические этапы развития системы медицинского страхования (см. табл. 3). Зачатки развития системы медицинского страхования появились в России в середине XIX в. за счет создания специальных касс. А полноценная система медицинского страхования рабочих была создана в 1912 году.

Таблица 2. Основные исторические этапы развития пенсионной системы Российской Федерации за 1917–2022 гг.

Table 2. The main historical stages of the development of the pension system of the Russian Federation for 1917–2022

|

Исторический этап |

Содержание исторического этапа |

|

1917 г. |

Введено массовое пенсионное обеспечение. Принято постановление «О выдаче процентных надбавок к пенсиям военно-увечных» |

|

1920–1929 гг. |

Пенсии: за выслугу лет получили врачи, учителя и ученые; по старости установлены для работников промышленности и государственных служащих. В 1929 г. введены различия в пенсиях по старости и инвалидности |

|

1930 г. |

Положением о пенсиях и пособиях по социальному страхованию утвержден порядок назначения и выдачи пенсий и пособий |

|

1932 г. |

Установлен возраст выхода на пенсию, для мужчин – 60 лет, для женщин 55 |

|

1956 г. |

Законом «О государственных пенсиях» установлен единый порядок исчисления пенсий для всех граждан |

|

1960–1990 гг. |

Введен минимальный размер трудового стажа – для мужчин 25 лет и 20 лет для женщин. Изменился подход к определению размера пенсии, если ранее учитывался средний заработок за весь период трудовой деятельности, то теперь во внимание принимались только последние 10 лет или год |

|

1991 г. |

Создание Пенсионного фонда Российской Федерации. Бюджет Пенсионного фонда отделен от государственного бюджета |

|

1991–1994 гг. |

Создание разветвленной сети отделений Пенсионного фонда Российской Федерации. Попытки стабилизации пенсионной системы РФ и пенсионного обеспечения. Введение в практику фиксированной компенсационной надбавки ко всем видам пенсий |

|

1997 г. |

На первое место при назначении пенсий выходит не трудовой, а страховой стаж работника |

|

2001 г. |

Введен единый социальный налог, который объединил в себе сразу несколько видов страховых взносов |

|

2010–2013 гг. |

Введенный ранее единый социальный налог был заменен страховыми взносами. Разработка и реализация качественно новой Стратегии развития пенсионной системы РФ |

|

2015 г. – по настоящее время |

Внедрение трехуровневой системы пенсионного обеспечения в РФ, увеличение пенсионного возраста |

Примечание. Составлено авторами по: [Полянская и др., 2019, с. 55].

Таблица 3. Основные исторические этапы развития системы медицинского страхования в Российской Федерации за 1842–2022 гг.

Table 3. The main historical stages of the development of the health insurance system in the Russian Federation for 1842–2022

|

Исторический этап |

Содержание исторического этапа |

|

1842 г. |

Зачатки развития системы медицинского страхования. Создание специальных касс, в которые отдельные категории граждан должны были вносить взнос, в результате предоставлялось бесплатное лечение в городских больницах |

|

1912 г. |

Создание полноценной системы медицинского страхования рабочих, появились такие ее элементы, как обязательность взносов и финансовый контроль |

|

1917 г. |

Формирование Временным правительством Положения об изменении правил об обеспечении рабочих на случай болезни |

|

1917 г. |

Формирование системы декретов, усиливающих положение рабочих, включая и систему медицинского страхования. Система социального страхования заменена системой государственного обеспечения |

|

1921–1929 гг. |

Формирование обязательной системы социального страхования, которое стало дополнительным источником финансирования медицинского страхования, наряду с государственным бюджетом |

|

1930-е гг. – по 1990 г. |

После завершения периода НЭПа необходимость в медицинском страховании отпала. Система медицинского страхования полностью финансировалась за счет средств государственного бюджета |

Примечание. Составлено авторами по: [Грентикова, 2021, с. 9; Головань и др., 2021, с. 39].

Окончание таблицы 3

End of Table 3

|

Исторический этап |

Содержание исторического этапа |

|

1991 г. |

Возрождение системы обязательного медицинского страхования как результат развития рыночных отношений. Определился базовый принцип обязательного медицинского страхования – обеспечение всех граждан доступом к медицинским услугам |

|

1993 г. |

Создана система медицинского страхования, которая начала действовать параллельно с государственным финансированием отрасли |

|

2011 г. по настоящее время |

Принят закон «Об обязательном медицинском страховании», что предопределило современную систему. В то же время основные параметры страховых взносов сначала регулировались специальной главой НК РФ «Единый социальный налог», а затем главой «Страховые взносы в Российской Федерации» |

На протяжении всех исторических этапов особенности взимания страховых взносов менялись, однако ключевым показателем, от которого зависел размер страховых взносов, оставалась заработная плата. В СССР работники предприятий не являлись плательщиками страховых взносов. Были созданы специальные общественные фонды потребления, бюджеты которых формировались за счет отчисления предприятий (4–12 % от фонда оплаты труда в зависимости от отрасли) и за счет средств государственного бюджета.

До 1 января 2017 г. особенности исчисления и уплаты страховых взносов осуществлялись отдельными федеральными законами, однако, начиная с вышеуказанного периода, данному вопросу посвящен отдельный раздел НК РФ (Раздел XI. Страховые взносы в Российской Федерации, ст. 419–432). Следует отметить, что отдельные страховые взносы регулируются не только налоговым законодательством, но и специальными федеральными законами. Взносы на обязательное социальное страхование от несчастных случаев регулируются Федеральным законом от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» [Федеральный закон от 24.07.1998]. Взносы на обязательное медицинское страхование регулируются сразу двумя нормативными актами Федеральным законом от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» и Федеральным законом от 30 ноября 2011 г. № 354-ФЗ «О размере и порядке расчета тарифа страхового взноса на обязательное медицинское страхование неработающего населения» [Говорина, 2020,

-

с. 273]. Вопросы уплаты страховых взносов в Пенсионный фонд Российской Федерации регулируется Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» [Федеральный закон от 15.12.2001].

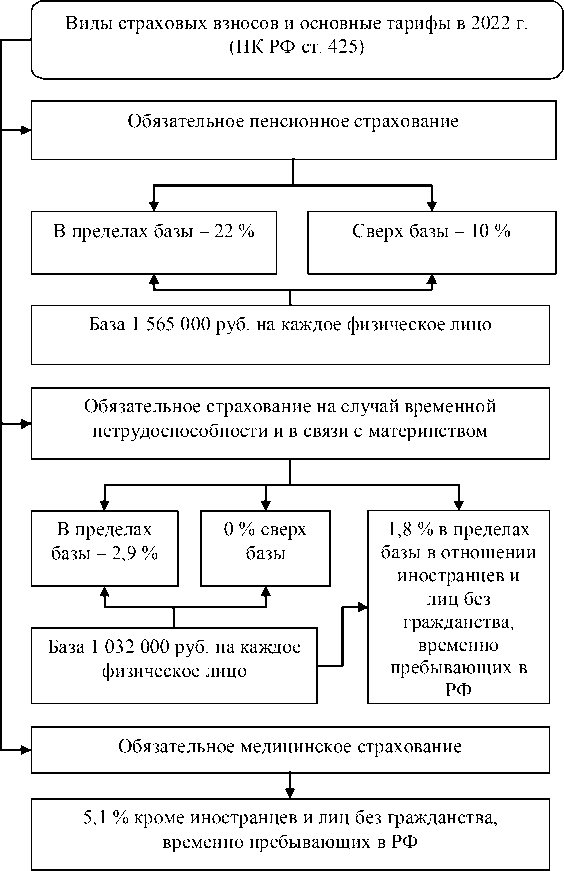

На рисунке представлен состав страховых взносов и тарифов по страховым взносам во внебюджетные фонды в Российской Федерации.

Представленные тарифы не единственные, которые применяются на территории Российской Федерации. Особые льготные тарифы предусмотрены для организаций, которые играют особую роль в социально-экономическом развитии Российской Федерации (организации, осуществляющие деятельность в сфере информационных технологий; благотворительные организации, применяющие упрощенную систему налогообложения; организации (ИП), которые получили статус участника свободной экономической зоны на территориях Республики Крым и Севастополя и др.). Кроме того, система льготных тарифов действует для малого предпринимательства [Налоговый кодекс]. Вводя льготы по страховым взносам, государство преследует цель развития отдельных отраслей и направлений экономической деятельности для стимулирования экономических процессов. Таким образом соблюдается принцип справедливости.

Тем не менее не все специалисты позитивно оценивают существующую нагрузку в виде страховых взносов во внебюджетные фонды. Так, О.Б. Балакай, А.П. Ченцов считают, что величина страховых взносов существенна и дополняет налоговое бремя на коммерческий сектор. Поэтому существующие тарифы для отдельных экономических аген- тов должны быть снижены, в частности для тех предприятий, которые применяют упрощенные режимы налогообложения [Балакай и др., 2020, с. 13].

Вызывает полемику среди отечественных ученых и практиков порядок взимания страховых взносов во внебюджетные фонды. С одной стороны, страховые взносы не являются налогами и их функции несколько отличаются от налоговых платежей. С другой, их регулирование осуществляется ключевым нормативно-правовым актом (НК РФ), который устанавливает основные параметры на- логовой системы РФ. В данном случае наблюдается определенное противоречие.

В настоящее время в Российской Федерации социальная защита и социальное обеспечение гарантировано Конституцией РФ, где в ст. 39 обозначено следующее: «Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом» [Конституция РФ]. В главе 17 Бюджетного кодекса РФ представлены состав внебюджетных фондов и порядок формирования доходов их бюджетов.

Рисунок. Состав страховых взносов и основные тарифы по страховым взносам во внебюджетные фонды в Российской Федерации

Figure. Composition of insurance premiums and main rates for insurance premiums to off-budget funds in the Russian Federation

Примечание. Cоставлено авторами по: [Налоговый кодекс РФ].

Основной проблемой формирования страховых взносов выступает наличие ненаблюдаемого сектора экономики. Федеральная служба по финансовому мониторингу выявила в 2018 г., что теневая доля в общем объеме ВВП РФ составила более 20 трлн руб. (20 % к ВВП) [Теневая экономика ...]. В результате того, что заработные платы работникам выплачиваются «в конвертах», внебюджетные фонды не дополучают значительный объем денежных средств. Поэтому задачей государственных органов является контроль над работодателями в отношении перечисления средств во внебюджетные фонды.

Выводы

-

1. Уточнено определение страховых взносов в государственные внебюджетные фонды РФ. Это обязательные платежи, которые формируют бюджеты внебюджетных фондов Российской Федерации, выступают составной частью системы страхования и призваны обеспечить бесперебойное финансирование государственной социальной политики.

-

2. Раскрыты основные исторические этапы развития социального страхования, пенсионного обеспечения, медицинского страхования. Система страховых взносов сформировалась сравнительно недавно, предпосылки ее существования в России были заложены более ста лет назад. На протяжении всех исторических этапов особенности взимания страховых взносов менялись, однако ключевым показателем, от которого зависит размер страховых взносов, осталась заработная плата работников.

-

3. Обосновано, что необходимость создания внебюджетных фондов в современной России (социального страхования, пенсионной системы, медицинского страхования) и формирования их бюджетов за счет страховых взносов связана с потребностью обеспечения социальной защиты населения. Организации и физические лица обязаны в полном объеме уплачивать взносы за своих сотрудников или имущество, принадлежащее им на праве собственности, пользования или распоряжения.

-

4. Основное противоречие в процессе взимания страховых взносов во внебюджетные фонды заключается в том, что регулирование их размеров, особенности расчета и уплаты

-

5. Выявлены основные проблемы функционирования государственных внебюджетных фондов в России:

-

5.1. Страховые взносы во внебюджетные фонды не всегда покрывают расходы на нужды проводимой государством социальной политики. В случае необходимости из государственного бюджета выделяются дополнительные средства для «дофинансирования» расходов. Помимо этого, внебюджетные фонды также имеют право на осуществление определенных операций на финансовых рынках. Однако состав указанных операций значительно ограничен.

-

5.2. Величина страховых взносов существенна для хозяйствующих субъектов и дополняет налоговое бремя на коммерческий сектор. Особые льготные тарифы страховых взносов предусмотрены для малого предпринимательства и организаций, которые играют особую роль в социально-экономическом развитии Российской Федерации. Несмотря на поддержку бизнеса государством, существующие тарифы страховых взносов для отдельных экономических агентов относительно велики, в частности для тех предприятий, которые применяют упрощенные режимы налогообложения.

-

5.3. Существенной проблемой взимания страховых взносов во внебюджетные фонды выступает наличие ненаблюдаемого сектора экономики, где заработную плату работникам выплачиваются «в конвертах». В результате внебюджетные фонды недополучают денежные средства. Следует отметить недостаточный государственный контроль над работодателями в отношении перечисления средств во внебюджетные фонды.

-

устанавливаются разными нормативно-правовыми актами. С одной стороны, страховые взносы не являются налоговыми платежами, а с другой, их регулирование осуществляется ключевым нормативно-правовым актом, который устанавливает основные параметры налоговой системы Российской Федерации.

Список литературы Система социального страхования в Российской Федерации: исторические этапы развития, особенности взимания страховых взносов во внебюджетные фонды

- Балакай, О. Б. Специфика финансовых правоотношений с участием социальных внебюджетных фондов государства / О. Б. Балакай, А. П. Ченцов // Вестник Донбасской юридической академии. Юридические науки. - 2020. - N° 12. -С. 7-15.

- Быстрикова, В. С. О социальном страховании в Российской Федерации / О. Б. Балакай, А. В. Зайцев // International & Domestic Law: материалы XVI ежегод. Междунар. конф. по нац. и междунар. праву. - Екатеринбург: УГЮУ, 2022. - С. 505-506.

- Говорина, О. А. Страховые взносы как основа функционирования государственных внебюджетных фондов / О. А. Говорина // Молодежная наука как фактор и ресурс инновационного развития. - Петрозаводск: Междунар. центр науч. партнерства «Новая наука», 2020. -С. 270-273.

- Головань, С. А. Реформирование системы обязательного медицинского страхования в России / С. А. Головань, К. В. Десятниченко, Н. А. Шмакова // The Scientific Heritage. - 2021. - № 3 (72). -С. 35-41.

- Грентикова, И. Г. История медицинского страхования в дореволюционной России: экономические аспекты / И. Г. Грентикова, Е. М. Мальцева // Вестник общественных и гуманитарных наук. - 2021. - Т. 2, № 3. - С. 6-10.

- Дочинец, М. Р. Анализ поступлений страховых взносов во внебюджетные фонды / М. Р. Дочинец // Интеграция науки, общества, производства и промышленности. - Уфа: Омега САЙНС, 2019. - С. 53-59.

- Конституция Российской Федерации, принятая всенародным голосованием 12.12.1993, с изменениями, одобренными в ходе общероссийского голосования 01.07.2020. - Электрон. текстовые дан. - Режим доступа: http://www. consultant.ru/ document/cons_doc_LAW_ 28399/ (дата обращения: 10.09.2022). - Загл. с экрана.

- Лисина, К. В. Страховые взносы в Российской Федерации: понятие, значение и роль в системе социального страхования / К. В. Лисина // Правотворчество и правоприменение в современных условиях: вопросы теории и практики. - Ижевск: Всерос. гос. ун-т юстиций, 2021. - С. 132-137.

- Налоговый кодекс Российской Федерации: федер. закон от 05.08.2000 № 117-ФЗ (ред. от 14.07.2022, с изм. от 11.10.2022). - Электрон. текстовые дан. - Режим доступа: http://www.consultant.ru/ document/cons_doc_LAW_28165/ (дата обращения 20.10.2022). - Загл. с экрана.

- Население России в XX веке. В 3 т. Т. 1 / отв. ред. изд. Ю. А. Поляков. - М.: Рос. полит. энцикл. (РОССПЭН), 2000. - 463 с.

- Полянская, Н. М. Развитие пенсионного страхования в России: краткий исторический экскурс / Н. М. Полянская, Б. Б. Очирова // Аспирант. -2019. - № 1 (43). - С. 54-56.

- Теневая экономика по данным Росстата // Статистика и показатели региональные и федеральные. -Электрон. текстовые дан. - Режим доступа: https://rosinfostat.ru/tenevaya-ekonomika/ (дата обращения: 26.10.2022). - Загл. с экрана.

- Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (ред. от 28.06.2022). - Электрон. текстовые дан. - Режим доступа: http:// www.consultant.ru/document/cons_doc_ LAW_34447/ (дата обращения: 10.10.2022). -Загл. с экрана.

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (ред. от 25.02.2022). -Электрон. текстовые дан. - Режим доступа: http: //www. consultant. ru/document/cons_doc_ LAW_19559/ (дата обращения: 10.10.2022). -Загл. с экрана.

- Щитович, А. В. Страховые взносы как важный элемент учета современной организации / А. В. Щитович, А. Н. Павлова // Студенческий конгресс: экономика транспортного комплекса в XXI веке. -М.: Рос. ун-т трансп. (МИИТ), 2021. - С. 399-405.