Система управленческого учета инноваций в строительстве трубопроводного транспорта

Автор: Шевелев Анатолий Евгеньевич, Шарапова Мария Андреевна

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 2 т.10, 2016 года.

Бесплатный доступ

Статья раскрывает проблемы формирования системы управленческого учета инноваций в организациях, осуществляющих строительство трубопроводного транспорта. Раскрыто понятие инновация в строительстве трубопроводного транспорта для целей управленческого учета как новая или усовершенствованная технология строительства, способствующая развитию данной отрасли в современных условиях. Дано авторское понятие термина «управленческий учет инноваций в строительстве трубопроводного транспорта» с отражением в нем существенных особенностей данного вида деятельности, что позволило в дальнейшем сформировать систему управленческого учета инноваций в строительстве трубопроводного транспорта с отражением в ней наиболее значимых направлений строительства трубопроводного транспорта. Предложено включение в состав входящей информации показателя себестоимости, позволяющего оценить целесообразность реализации инновационной технологии на этапе планирования. Базой данных для расчета такого показателя себестоимости инновационной технологии будут нормы стоимости выполнения строительных работ, примерный расчет стоимости, а также сравнительные характеристики технологических строительных работ, выполненных инновационной технологией и существующих традиционных технологий. Сформирована система управленческого учета инноваций в строительстве трубопроводного транспорта с отражением основных этапов формирования учетной информации, соответствующих фазам жизненного цикла инновационного процесса. Для целей эффективного контроля за соблюдением норм охраны окружающей среды и оценки экологической безопасности на каждом этапе выполнения работ выявлена необходимость интеграции в систему управленческого учета внутреннего экологического контроля. Предложенная система внутреннего экологического контроля согласуется с каждым этапом системы управленческого учета, что позволяет осуществить мониторинг соблюдения норм охраны окружающей среды в каждой фазе жизненного цикла инновационного проекта.

Инновации, фазы жизненного цикла инновационного процесса, показатель эффективности себестоимости строительных работ, система управленческого учета инноваций, строительство трубопроводного транспорта

Короткий адрес: https://sciup.org/147156245

IDR: 147156245 | УДК: 657.1:69 | DOI: 10.14529/em160217

System of innovations in managerial accounting in the construction of pipeline transport

This article reveals issues in forming systems of managerial accounting of innovations in organizations in the sphere of pipeline transport construction. The notion of managerial accounting as a new or developed technique in the construction of pipeline transport, allowing for the development of this sector in modern conditions is revealed. The authors’ understanding of the term “managerial accounting of innovations in the construction of pipeline transport” is given, within it the reflection of the essential characteristic qualities of this type of work, which furthermore allows to form a system of managerial accounting of innovations in the building of pipeline construction within which the most meaningful areas of constructing pipeline transport are reflected. It is proposed to include the net cost within the input information, which allows for the appraisal of the feasibility of realizing innovative technologies in the stage of planning. The data base to calculate such an indicator of the net cost of the innovate technique will be the cost guidelines for the completion of construction jobs, a sample calculation of cost, and also the comparative characteristics of technological construction jobs, completed innovative technologies, and existing traditional technologies. A system is formed for managerial accounting of innovation in the construction of pipeline transport reflecting the main stages of the formation of accounting information according to the life cycle phases of the innovative process. It was revealed integration into the system of managerial accounting of internal ecological control at each stage of the completion of work is necessary for effective control over compliance to norms of environmental protection and assessment of ecological safety. The proposed system of internal ecological control confirms with each stage of the system of managerial accounting, which allows for monitoring of compliance to norms of environmental protection in every life cycle phase of an innovative project.

Текст научной статьи Система управленческого учета инноваций в строительстве трубопроводного транспорта

Инновации в трубопроводный транспорт позволяют организациям не только укрепить свои позиции на рынке, но и в целом повысить качество строительства и эксплуатации трубопроводного транспорта. Эффективное управление инновациями требует детального построения системы управленческого учета. Данная проблема определяет актуальность темы исследования, ее цель и содержание.

Целью данного исследования является формирование системы управленческого учета инноваций в строительстве трубопроводного транспорта, позволяющей руководству организации детально планировать и прорабатывать реализацию инновационной технологии, начиная от оценки целесообразности реализации инновационной технологии и заканчивая анализом качества реализации инновационной технологии по каждому значимому направлению деятельности по строительству трубопроводного транспорта.

Прежде всего, необходимо уточнить термин «инновация» как объект управления организации . На данный момент вопрос раскрытия термина «инновации» проработан многими авторами (см. таблицу).

Таким образом, выявлено, что в одних источниках инновации рассматриваются и оцениваются как новый или усовершенствованный продукт, готовый к реализации на рынке, в других источниках инновации рассматриваются в контексте управления портфелем инновационных проектов [5]. Разными авторами рассмотрены разные сферы деятельности для целей раскрытия термина инновации: промышленные [9], торговые, сфера деятельности научно-исследовательских университетов [3]. Однако на данный момент остается открытым вопрос истолкования термина «инновации в строительстве трубопроводного транспорта».

На наш взгляд, инновации в строительстве трубопроводного транспорта - это принципиально новая или усовершенствованная технология строительства, созданная в результате научных исследований в сфере строительства, способствующая повышению уровня производства строительной организации при снижении затрат на выполнение строительных работ, а также способствующая повышению качества строительных объектов и снижению экологического вреда.

Движение инновационного проекта от момента генерации инновационной идеи до её коммерциализации принято называть инновационным процессом. Каждый этап жизненного цикла инновационного проекта требует детального изучения

Основные достижения по вопросу раскрытия термина «инновации» различными авторами

|

Автор |

Формулировка понятия |

|

Шумпетер Йозеф Алоиз, австрийский экономист, основоположник термина «инновации» [16] |

Рассматривает инновации как форму развития предприятия и задает их понятием «осуществление новых комбинаций». Инновации не только принципиально новый продукт, но и новые его свойства, выход на новый рынок сбыта, внедрение новых технологий в производство, в общем инновации рассматриваются как новшество в любой сфере деятельности предприятия |

|

Федеральный закон от 23.08.1996 № 127-ФЗ (ред. от 13.07.2015) «О науке и государственной научно-технической политике» [13] |

Новый или значительно улучшенный продукт или процесс, введенный в употребление |

|

Федеральный портал по научной и инновационной деятельности [18] |

Новые или усовершенствованные технологии, виды продукции или услуг, а также организационно-технические решения производственного, административного, коммерческого или иного характера, способствующие продвижению технологий, товарной продукции и услуг на рынок |

|

Атоян В.Р., профессор, доктор экономических наук [1] |

Инновация – результат научной (научно-исследовательской) и научно-технической деятельности, являющийся объектом интеллектуальной собственности |

|

Илышева Н.Н., профессор, доктор экономических наук, Крылов С.И. доктор экономических наук [6] |

Рассмотрены в частности технологические инновации, их значение раскрыто как конечный результат инновационной деятельности, представленный в виде нового или усовершенствованного продукта/услуги, реализованного на рынке, или в виде нового или усовершенствованного технологического процесса/способа производства услуг, применяемого в практической деятельности |

|

Мухамедьяров А.М., профессор, доктор экономических наук [11] |

Отождествляет понятия «инновация» и «нововведение». Инновация выступает в двух конктекстах: как новшество (новое изделие, процессы, услуги) и как процесс его осуществления |

|

Фатхутдинов Р.А., заслуженный деятель науки РФ, академик Академии проблем качества [12] |

Разграничивает понятия «новшество» и «инновация»; раскрывает инновации как конечный результат внедрения новшества, с целью получения экономического, социального, экологического, научно-технического и другого вида эффекта |

|

Кувшинов М.С., профессор, доктор экономических наук, Бажанова М.И., кандидат экономических наук [9] |

Раскрывает инновации как целевое изменение любой социально-экономической системы путем разработки и реализации новшеств в различных сферах ее деятельности (социальной, технической, технологической, управленческой и т. п.), позволяющее данной системе наилучшим образом осуществлять свою деятельность во внешней среде по сравнению с конкурентами |

и контроля. В связи с этим возникает необходимость построения системы управленческого учета инноваций по этапам жизненного цикла инновационного проекта. Данный подход позволит поэтапно детализировать учетную информацию, что повысит ее информативность и качественную полезность для целей управления инновационными процессами.

На сегодняшний день вопрос управленческого учета изучается многими авторами. Наиболее существенный вклад в развитие теории управленче- ского учета внесли ряд зарубежных и отечественных авторов, такие как Друри К., Рис Дж., Фостер Дж., Вахрушина М.А., Ивашкевич В.Б., Илышев А.М, Илышева Н.Н., Кондраков Н.П., Крылов С.И., Мизиковский Е.А., Мизиковский И.Е., Шеремет А.Д. и др. Однако вопрос управленческого учета инноваций в строительстве трубопроводного транспорта остается недостаточно изученным и разработанным [2, 4, 7, 8, 10, 14, 15, 17].

Поскольку строительство трубопроводного транспорта имеет отраслевые особенности, суще- ственным образом оказывающие влияние на формирование информации в управленческом учете, возникает необходимость в формировании авторского подхода к интерпретации термина «управленческий учет инноваций в строительстве трубопроводного транспорта» с обозначением этих особенностей. Данные особенности включают в себя:

-

1) длительность производственного процесса и технологическая сложность выполнения работ;

-

2) высокую степень влияния окружающий среды на результаты строительного производства;

-

3) высокий уровень исследовательских и подготовительных работ перед выполнением строительного производства;

-

4) специфическую структуру затрат, требующую индивидуального подхода к бухгалтерскому учету данных затрат и оценке их эффективности.

Рассмотренные особенности деятельности должны учитываться при формировании системы управленческого учета инноваций. В связи с этим возникает необходимость формирования принципиально новой системы управленческого учета инноваций для строительных предприятий.

На основании выявленных особенностей деятельности можно дать следующее авторское определение: управленческий учет инноваций в строительстве трубопроводного транспорта – это система планирования, сбора и анализа учетноаналитической информации о целесообразности разработки и внедрения инновационной технологии в сфере строительства трубопроводного транспорта по всем значимым аспектам осуществления строительных работ (экономическая выгода, оптимизация использования финансовых, временных и трудовых затрат, сокращение вреда экологии и др.) на каждом этапе жизненного цикла инновационного проекта, позволяющая руководству предприятия принимать обоснованные эффективные управленческие решения, опираясь на данные внутренней отчетности.

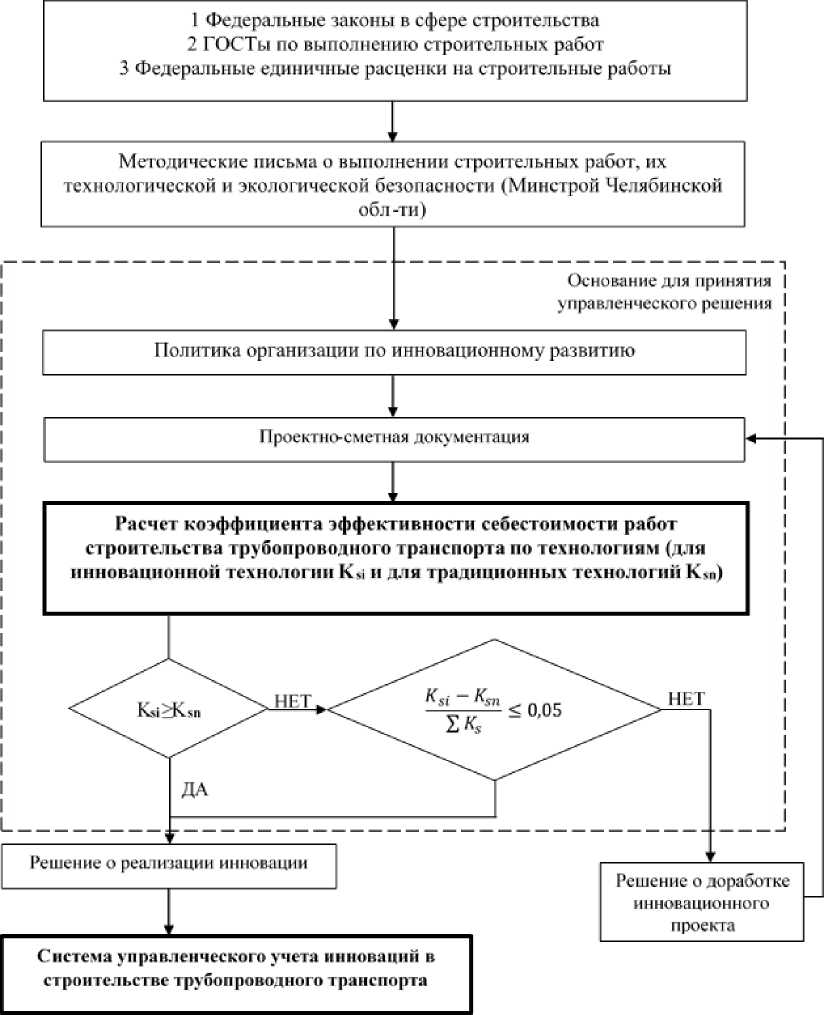

Входящая информация системы управленческого учета включает в себя законодательнонормативную базу и методические письма ведомств по данному виду строительства (федеральные законы, ГОСТы, федеральные единичные расценки, методические письма субъектов), а также проектно-сметную документацию. Состав входящей информации обусловлен спецификой деятельности и является обязательным для выполнения инновационного проектирования и формирования бюджета проекта и плановых финансовых и нефинансовых показателей. Так же входящая информация должна включать информацию о себестоимости с доказательством целесообразности использования инновационной технологии в сравнении с традиционной технологией, которая может быть применена в данных условиях. В общем виде состав входящей информации можно представить в виде структурной схемы (рис. 1).

Отдельное внимание следует уделить расчету коэффициента эффективности себестоимости, который по факту должен отражать сравнение себестоимости инновационной технологии с себестоимостями традиционных технологий, которые могут быть применены при строительстве трубопроводного транспорта в рассматриваемых условиях. Предполагается, что базой данных для расчета такого показателя себестоимости инновационной технологии будут нормы стоимости выполнения строительных работ, примерный расчет стоимости, а также сравнительные характеристики технологических строительных работ, выполненных инновационной технологией и существующих традиционных технологий.

Допускается возможным три возможных исхода при сравнении коэффициента эффективности себестоимости, рассчитанного для инновационной технологии и для традиционной технологии, возможной для использования в рассматриваемых условиях:

-

1) Ksi ≥ Ksn – коэффициент эффективности себестоимости, рассчитанный для инновационной технологии больше, либо равен коэффициенту, рассчитанному для традиционной технологии. При выполнении такого неравенства безоговорочно принимается решение о целесообразности реализации инновационной технологии;

-

2) K si ˂ K sn – коэффициент эффективности себестоимости, рассчитанный для инновационной технологии меньше, чем коэффициент, рассчитанный для традиционной технологии. При выполнении такого неравенства рассчитывается доля каждого коэффициента в их общей сумме. В случае если их соотношение меньше либо равно 0,05 (или 5 %), происходит оценка качественной эффективности инновационной технологии, если качественная эффективность оправдывает преобладание себестоимости инновационной технологии, то принимается решение о реализации инновации. В случае, если соотношение показателей больше 0,05 (или 5 %), то принимается решение о доработке инновационной технологии.

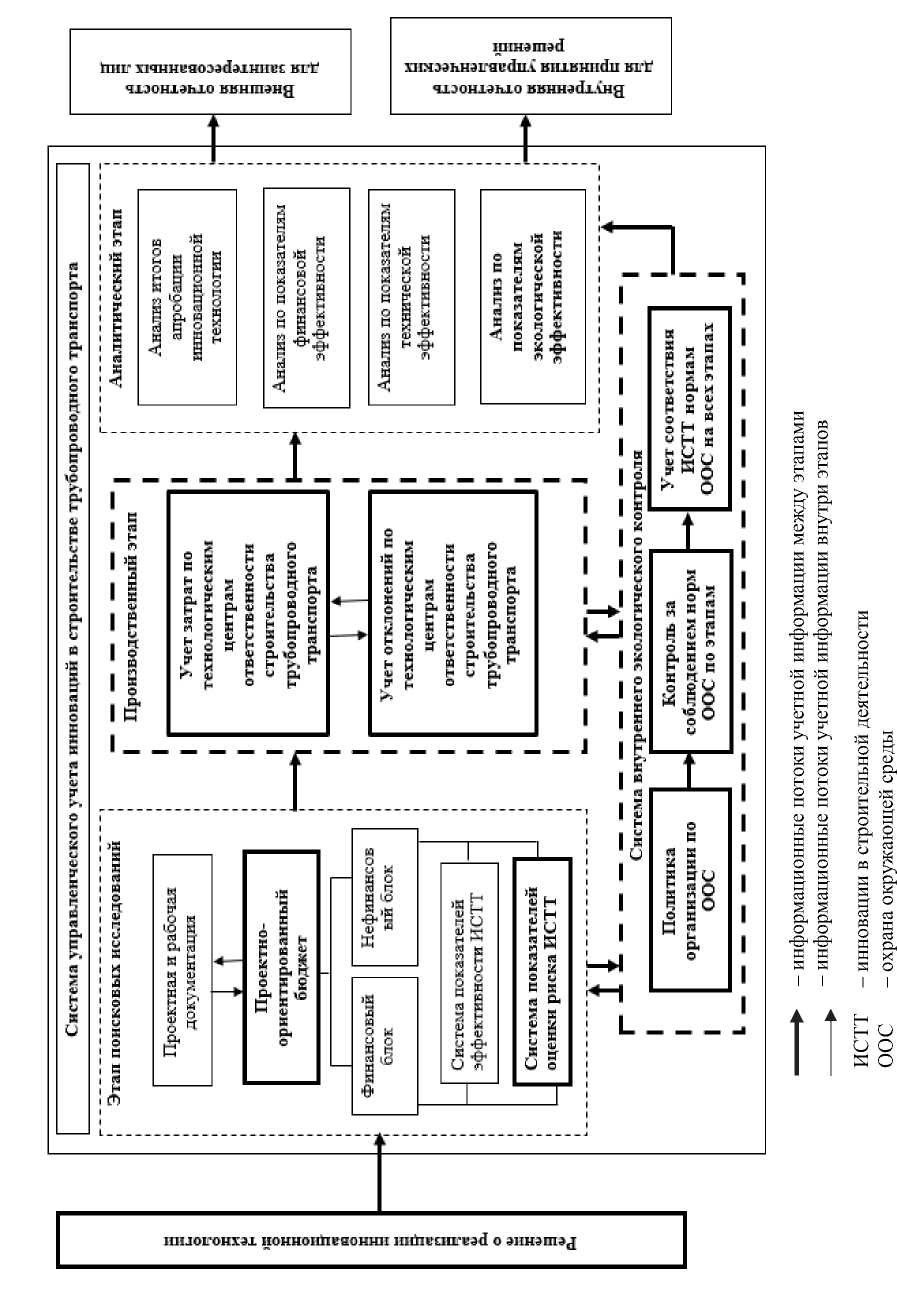

С учетом выявленных специфических особенностей строительства трубопроводного транспорта систему управленческого учета можно представить в виде структурной схемы, отражающей каждый этап жизненного цикла инновационного проекта и взаимосвязь между ними (рис. 2).

На первом этапе системы управленческого учета инноваций выполняются поисковые исследования. При осуществлении инновационной деятельности важно оценить проблематику и пути решения, которые и являются преимуществом инновационной технологии в строительстве. Учитывая специфику строительства трубопроводного транспорта, следует отметить, что данные преимущества должны заключаться в сокращении сроков выполнения строительных работ, в повы-

Рис. 1. Состав входящей информации управленческого учета инноваций в строительстве трубопроводного транспорта, где: K si – коэффициент эффективности себестоимости работ строительства трубопроводного транспорта, рассчитанный для инновационной технологии; K sn – коэффициент эффективности себестоимости работ строительства трубопроводного транспорта, рассчитанный для традиционной технологии, возможной при рассматриваемых условиях

шении качества выполнения работ, снижении экологического вреда, повышении безопасности эксплуатации трубопровода и снижении уровня затрат на строительное производство.

Данный этап начинается с составления проектной и рабочей документация инновации, которая является основным источником информации для составления бюджета и расчёта планового уровня показателей в рамках данной инновацион- ной технологии по основным направлениям деятельности по строительству трубопроводного транспорта: объем затрат на выполнение работ, нефинансовые показатели экологической, технической и финансовой эффективности применения инновационной разработки.

Строительство трубопроводного транспорта сопряжено с высоким уровнем влияния внешних факторов на производственный строительный про-

цесс. К таковым относятся погодные условия, поведение среды, в которой производится строительство, возможность увеличения времени выполнения работ по причине неблагоприятных исходов на каждом этапе строительства. В связи с этим на этапе поисковых исследований производится ряд процедур по оценке состояния и необходимости усовершенствования и модернизации основных фондов, применяемых для данной технологии, оценке уровня профессиональной подготовки и необходимости дополнительного обучения производственных рабочих.

Для дальнейшего финансирования строительных работ нами предлагается построение проектно-ориентированного бюджета, позволяющего оценить плановый уровень показателей, которые необходимо достичь в процессе реализации инновационной технологии. Учитывая специфику строительства трубопроводного транспорта, считается необходимым деление бюджета на два укрупненных блока: финансовый и нефинансовый. Каждый блок должен отражать систему показателей эффективности инновации в строительстве трубопроводного транспорта и систему показателей оценки риска с финансовой и нефинансовой стороны. Состав данных показателей должен быть обусловлен спецификой деятельности строительства трубопроводного транспорта и может включать в себя как общепринятые показатели по оценке эффективности инноваций, так и специфические показатели.

Проектно-ориентированный бюджет также должен включать в себя показатели оценки финансового и нефинансового риска. Риски в строительстве трубопроводного транспорта включают в себя риск возникновения непредвиденных ситуаций в процессе выполнения строительных работ (недостаточно точный расчет геодезических параметров, недостаточный уровень мощности оборудования, травмы рабочего персонала и т. п.), риск невозможности соблюдения норм экологической безопасности, риск отклонения величины понесенных затрат от планируемого уровня, риск невыполнения заявленного уровня технических показателей и т. п. Каждый риск должен быть оценен еще на стадии поисковых работ с целью оценки возможных последствий и готовности оперативного предотвращения возникших ситуаций.

На втором этапе производства осуществляется внедрение инновационного проекта. На этом этапе происходит формирование фактических затрат. Поскольку строительство трубопроводного транспорта - это сложный технологический процесс, осуществляемый в несколько этапов, каждый из которых имеет значительную роль в общей структуре производственного процесса, возникает необходимость в распределении затрат таким образом, чтобы детализировать информацию в рамках инновационной технологии, что позволит по- лучать руководству организации наиболее четкую картину о процессе выполнения работ, а также при выполнении анализа бухгалтерской информации позволит выявить этапы, главным образом оказывающие влияние на формирование себестоимости конечного строительного объекта.

Для этих целей предлагается в качестве центров ответственности выделять этапы технологического процесса. Это повысит уровень полезности и доступности информации для целей принятия управленческих решений. Данные технологические центры ответственности позволят структурировать информацию о затратах и возникших отклонениях по этапам производственного процесса, что повысит информативность данных управленческого учета для целей эффективного управления инновационной деятельностью.

На третьем этапе предполагается проводить анализ выполненных работ как по финансовым, так и по нефинансовым наиболее значимым показателям инновационной деятельности в строительстве трубопроводного транспорта, а именно:

-

1) анализ итогов проведения апробации инновационной технологии с точки зрения достижения управленческих целей по развитию деятельности организации;

-

2) анализ по показателям финансовой эффективности применения инновационной технологии (оценка выполнения бюджета проекта, оценка экономической целесообразности применения данной технологии и ее экономические преимущества по сравнению с применением аналогичных традиционных технологий)

-

3) анализ технической эффективности применения инновационной технологии, с точки зрения стратегического развития деятельности организации в частности и строительства трубопроводного транспорта в целом (снижение трудоемкости инновационной технологии; влияние инновационной технологии на повышение уровня безопасности эксплуатации трубопровода);

-

4) анализ по показателям экологической эффективности по данным внутреннего экологического контроля (уровень отходов в процессе строительства; уровень негативного механического воздействия на окружающую среду в процессе строительства; вероятность возникновения протечек при эксплуатации трубопровода).

По каждому направлению анализа предполагается формировать индивидуальный отчет с целью дальнейшего включения наиболее значимых достижений во внутреннюю и внешнюю отчетность управленческого учета.

По представленной схеме видно, что формирование учетно-аналитической информации на протяжении всего инновационного процесса согласуется с внутренним экологическим контролем, что позволяет осуществлять контроль за соблюдением норм по охране окружающей среды не толь- ко на стадии производства, но и на стадии поисковых исследований и составления проектной документации.

Основой для выполнения внутреннего экологического контроля является политика организации по охране окружающей среды, принятая руководством и отражающая основные стратегические цели организации по снижению экологического вреда в процессе выполнения строительных работ и при дальнейшей эксплуатации трубопровода. Для целей достижения политики организации по охране окружающей среды на каждом этапе формирования учетно-аналитической информации нами предлагается выполнять контроль за соблюдением норм охраны окружающей среды:

-

1) на этапе поисковых исследований необходима оценка проектной и рабочей документации на предмет соответствия нормам охраны окружающей среды, а также в проектно-ориентированном бюджете необходима оценка снижения уровня экологического вреда относительно уровня экологического вреда при выполнении строительных работ традиционным методом строительства;

-

2) на производственном этапе необходимо осуществлять мониторинг процесса строительства на предмет отклонений от норм охраны окружающей среды в общем и на предмет отклонений от уровня экологического вреда, заявленного в проектно-ориентированном бюджете;

-

3) на третьем этапе происходит оценка выявленных в процессе производства отклонений в части соблюдения норм охраны окружающей среды, формулируется вывод о причинах возникших отклонений и об их влиянии на безопасность дальнейшей эксплуатации строительного объекта.

По итогам выполнения внутреннего экологического контроля формируется отчет, который согласуется с аналитическим этапом и является основанием для проведения анализа по показателям экологической эффективности.

На выходе системы управленческого учета будет сформирована отчетность по двум направления: внутренняя и внешняя. Предполагается, что внутренняя отчетность будет служить основанием для принятия управленческих решений по инновационной деятельности в организации, а внешняя будет предназначена для таких заинтересованных пользователей, как потенциальные инвесторы, потенциальные сотрудники организации, потенциальные отечественные и зарубежные партнеры и т. п. Формы такой отчетности должны отражать основные направления развития и усовершенствования технологий в сфере строительства трубопроводного транспорта, которых придерживается организация в своей инновационной деятельности, а так же наиболее значимые социально-экономические и финансовые показатели, которые в долгосрочной перспективе смогут привлечь заинтересованных лиц, что безусловно приведет к развитию организации как хозяйствующего субъекта.

На представленной структурной схеме обозначены потоки информации таким образом, что завершенный этап инновационного процесса, служит основанием для наступления следующего этапа и информация переходит от одного этапа к другому. Таким образом моментом завершения перехода от первого этапа ко второму служит готовая проектная и рабочая документация, а также проектно-ориентированный бюджет с обозначением планируемого уровня значимых показателей. По итогам второго этапа должна быть подготовлена бухгалтерская информация с распределением затрат по технологическим центрам ответственности, соответствующим этапам производственного строительного процесса. По итогам третьего этапа на основании проведенного анализа составляется внутренняя и внешняя отчетность. Внутренняя отчетность необходима для целей принятия руководством организации эффективного управленческого решения о результатах реализации инновационной технологии и о ее дальнейшем применении в деятельности организации. Внешняя отчетность необходима для привлечения новых инвесторов, а также для повышения интереса потенциальных клиентов к деятельности организации.

В данной работе выполнены следующие наиболее значимые задачи по формированию системы управленческого учета инноваций в строительстве трубопроводного транспорта:

-

1) раскрыто понятие термина «управленческий учет инноваций в строительстве трубопроводного транспорта» с отражением в нем существенных специфический особенностей данного вида деятельности, что позволило сформировать систему управленческого учета инноваций в строительстве трубопроводного транспорта с отражением в ней наиболее значимых направлений строительства трубопроводного транспорта;

-

2) для целей оценки целесообразности реализации инновационной технологии в состав входящей информации включен специфический показатель себестоимости «коэффициент эффективности себестоимости работ строительства трубопроводного транспорта», позволяющий руководству организации на раннем этапе принять обоснованное решение о целесообразности реализации инновационной технологии или принять меры по доработке инновационной технологии;

-

3) предложена система управленческого учета инноваций в строительстве трубопроводного транспорта, включающая этапы, соответствующие фазам жизненного цикла инновационного проекта, что позволяет детализировать учетную информацию поэтапно, для дальнейшего эффективного анализа результатов реализации инновационной технологии. Каждый этап системы управленческого учета согласуется с внутренним экологическим

контролем, что позволяет руководству организации осуществлять оперативный мониторинг соблюдения норм охраны окружающей среды не только в процессе производства, но и на стадии планирования, и сформировать общую картину об экологической эффективности инновационной технологии на этапе анализа.

Список литературы Система управленческого учета инноваций в строительстве трубопроводного транспорта

- Атоян, В.Р. Ориентир на инновации. К вопросу теории инновационного общества/В.Р. Атоян//Креативная экономика. -2010. -№ 10. -С. 49-57.

- Вахрушина, М.А. Теория и практика бухгалтерского управленческого учета: дис. … д-ра экон. наук. -М., 2002.

- Гвоздев, М.Ю. Проведение внутреннего контроля по центрам ответственности НИУ в структуре управленческого учета/М.Ю. Гвоздев//Современные проблемы науки и образования. -2013. -№ 2.

- Друри, К. Управленческий и производственный учет. Вводный курс: учебник/К. Друри. -М.: ЮНИТИ-ДАНА, 2012. -738 с.

- Зайончик, Л.Л. Комплексная интегральная оценка портфеля инновационных проектов/Л.Л. Зайончик//Современные проблемы науки и образования. -2013. -№ 5. -С. 394-403.

- Илышева, Н.Н. Учет, анализ и стратегическое управление инновационной деятельностью: монография/Н.Н. Илышева, С.И. Крылов. -М.: Финансы и статистика, 2014.

- Ивашкевич, В.Б. Организация управленческого учета по центрам ответственности и местам формирования затрат/В.Б. Ивашкевич//Бухгалтерский учет. -2000. -№ 5. -С. 18-19.

- Кондраков, Н.П. Управленческий учет: учет или управление/С.А. Рассказова-Николаева, Н.П. Кондраков//Аудит и финансовый анализ. -2015. -№ 3. -С. 48-51.

- Кувшинов, М.С., Бажанова М.И. Формирование механизма инновационного развития промышленной интегрированной структуры: монография/М.С. Кувшинов, М.И. Бажанова. -Челябинск: Издательский центр ЮУрГУ, 2013.

- Мизиковский, Е.А. Производственный учет/Е.А. Мизиковский, И.Е. Мизиковский. -М.: Магистр: ИНФРА-М, 2010 -242 с.

- Мухамедьяров, А.М. Региональная инновационная система: развитие, функционирование, оценка и эффективность: монография/А.М. Мухамедьяров, Э.А. Диваева. -Уфа: Гилем, 2010.

- Фатхутдинов, Р.А. Развитие конкурентных преимуществ объектов в конкурентоспособной экономике/Р.А. Фатхутдинов//Современная конкуренция. -2009. -№ 6(18). -С. 111-143.

- Федеральный закон от 23.08.1996 № 127-ФЗ (ред. от 13.07.2015) «О науке и государственной научно-технической политике».

- Фостер, Дж. Управленческий учет/Дж. Фостер; пер. с англ. -10-е изд. -СПб.: Питер, 2005. -1008 с.

- Шеремет, А.Д. Теория управленческого учета//Сибирская финансовая школа. -Новосибирск. -2011. -№ 3 (86). -С. 6-10.

- Шумпетер, Й.А. Теория экономического развития/Й.А. Шумпетер. -М.: Директмедиа Паблишинг, 2008 -355 с.

- Энтони, Р. Учет: ситуации и примеры/Р. Энтони, Дж. Рис; пер. с англ. А.М. Петрачкова. -М.: Финансы и статистика, 2001. -560 с.

- Федеральный портал по научной и инновационной деятельности. -http://sci-innov.ru/