Система управления риском

Автор: Матвеев Борис Алексеевич

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 5 (77), 2007 года.

Бесплатный доступ

Статья посвящена проблеме управления рисками. Рассмотрены существующие подходы к этой проблеме. Предлагается основанная на системном подходе общая схема управления риском, состоящая из двух контуров управления. В основе каждого из них лежит принцип управления по отклонению. Главный контур служит для компенсации отклонений управляемой величины от заданного значения. Вспомогательный контур, в котором происходит измерение и прогнозирование риска, отслеживает отклонения текущего или прогнозного уровней риска от заданной (или приемлемой) величины. На основании получаемой информации в случае необходимости в системе вырабатывается управляющее воздействие на объект управления с целью уменьшения риска.

Короткий адрес: https://sciup.org/147155397

IDR: 147155397 | УДК: 65.011

Текст научной статьи Система управления риском

Понятие «управление риском» различными авторами трактуется по-разному. Из всего многообразия точек зрения выделим две - крайние по своим представлениям.

Одна из точек зрения связана с чистыми рисками и, прежде всего, с анализом и управлением техногенными и экологическими рисками [1]. Под чистыми рисками понимают риски, приводящие к получению отрицательного или нулевого результата. В данном случае управление риском призвано обеспечивать безопасность человека и окружающей среды, их защищённость от воздействия вредных техногенных, природных, экологических и социальных факторов. При этом целью управления риском является обеспечение ус ловий, при которых исключается превышение научно-обоснованных норм: допустимых уровней физических полей, концентраций вредных веществ и дозовых нагрузок.

В рассматриваемых случаях риск связан с возникновением техногенных и природных явлений, сопровождающихся формированием и действием вредных факторов. Общая схема управления такими рисками представлена на рис. 1 [2].

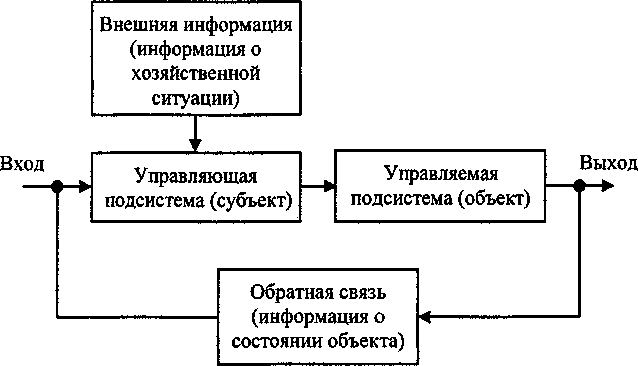

Другая трактовка понятия «управление риском» относится к так называемым спекулятивным рискам, которые могут приводить как к положительному, так и отрицательному результату. В данном случае риск связывается с финансовыми результатами хозяйственной

Рис. 1. Общая схема процесса управления чистыми рисками

деятельности человека и возможностью воздействовать на него с помощью финансовых инструментов. В совокупности стратегия и тактика такого воздействия образуют своеобразный механизм процесса управления риском, получившего название риск-менедж-мента и представляющего собой часть финансового менеджмента.

В основе управления спекулятивными рисками лежит целенаправленный поиск и организация работы, направленные на снижение уровня риска, искусство получения и увеличения дохода в ситуации неопределенности. Конечная цель традиционного риск-менеджмента соответствует целевой установке предпринимательства и заключается в получении максимальной прибыли при приемлемом соотношении дохода и риска [1].

Риск-менеджмент как систему управления риском можно представить в виде двух подсистем (рис. 2): управляемой (объект управления) и управляющей (субъект управления) [3].

Объектом управления в традиционном риск-менеджменте считается риск, рисковые вложения капитала или экономические отношения между хозяйствующими субъектами: страхователем и страховщиком, заёмщиком и кредитором, между предпринимателями и т.д. Субъектом управления в данном случае считается группа людей (финансовый менеджер, специалист по страхованию и т.д.), которая посредством различных приёмов и способов управления осуществляет целенаправленное воздействие на объект управления.

Рассмотрим проблему управления риском с позиции теории систем и системного анализа. При управлении риском объектом управления может служить некое явление, связанное с риском, рисковое событие, отклонение фактического результата от ожидаемого значения (так называемый «.сигнал риска» [4]) и др. Ввиду сложности объекта управления его следует рассматривать как систему и использовать для изучения риска системный подход [5]. Системный подход к исследованию риска предполагает выделение в системе управления риском элементов, внутренних и внешних связей, существенным образом влияющих на результаты её функционирования. При этом цели каждого из элементов системы должны быть определены, исходя из общего предназначения системы управления.

В широком смысле управление - это функция системы, ориентированная либо на сохранение основного качества (совокупности свойств, утрата которых ведёт к разрушению системы в условиях изменения среды), либо на выполнение некоторой программы, обеспечивающей устойчивость функционирования, достижение цели [6].

Под управлением риском (рисками) будем понимать процесс организации такого целенаправленного воздействия на объект риска, в результате которого он переходит в требуемое состояние.

Систему, в которой протекают процессы управления рисками, будем называть системой управления риском. Другими словами, система управления риском - это система, в которой реализуется функция управления риском.

Рис. 2. Общая схема процесса управления спекулятивными рисками

Целью управления риском является совокупное представление о некоторой модели будущего результата, способного удовлетворить исходную потребность с учётом реальных возможностей, оценённых на основании опыта. Между потребностью, целью и результатом существует причинно-следственная связь (рис. 3) [5]. Цель управления риском можно определить как вариант удовлетворения исходной потребности. Целью может служить снижение вероятности наступления рискового события, уменьшение размера возможного убытка, рост среднего ожидаемого дохода и др.

Результат - это итог деятельности системы управления риском.

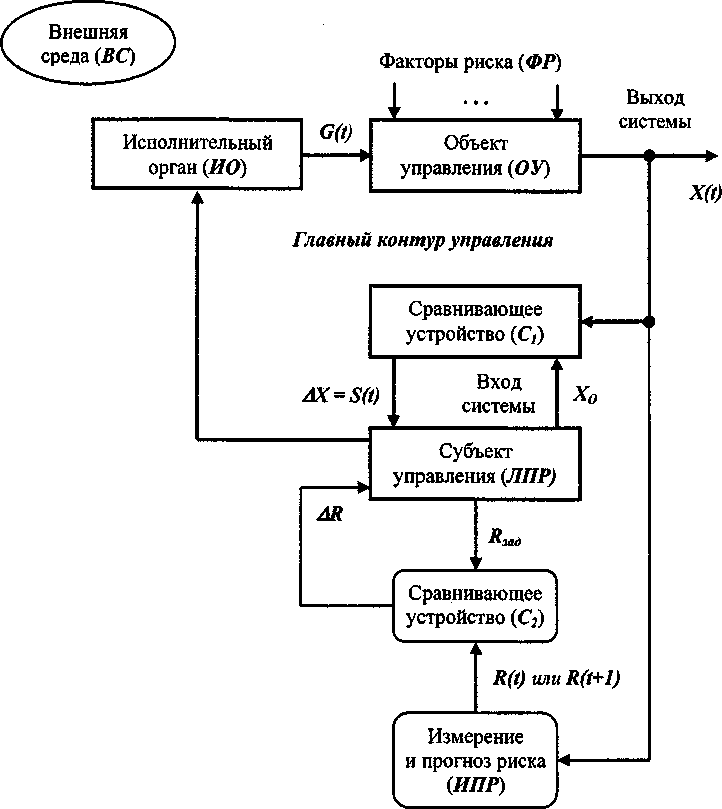

Как и в любой другой системе управления в системе управления риском можно выделить две подсистемы: управляющую (реализует функцию управления) и управляемую (объект управления) (рис. 4).

Управляющая подсистема, куда входят субъект управления (лицо, принимающее решение - ЛПР\ сравнивающее устройство (СУЦ и исполнительный орган ЩО\ формирует управляющее воздействие GQ\ которое направлено на то, чтобы функционирование (движение) системы способствовало достижению цели.

Правило выработки управляющего воздействия (алгоритм управления) с учётом особенностей системы управления, влияния внешней среды и уровня приемлемого риска называется законом управления. В обобщённом виде закон управления системой - это правило достижения системой цели управления.

Объект управления подвержен воздействию различных внешних возмущений, вследствие чего выходная (управляемая) величина системы Х(Ц отклоняется от требуемого (желаемого) значения Хо. Задачей управляющей подсистемы является обеспечение соответствия управляемой величины Х(/) заданному значению Хо путём передачи на объект управления ОУ необходимого воздействия.

Причины отклонения выходной величины ХЩ могут быть разными, в частности, факторы риска. Под факторами риска будем понимать все воздействующие на объект управления факторы, сопровождающие появление рискового события и существенным образом влияющие на уровень риска. Если ограничить рассмотрение возмущающих воздействий только факторами риска, то получим управление по риску, а соответствующая система управления может быть названа системой управления по риску или системой управления риском (см. рис. 4).

Под эффективностью управления системы понимается способность приносить эффект, оказывать действие. Степень достижения цели, то есть степень совпадения фактического результата с требуемым (желаемым) результатом характеризуется критерием эффективности. Критерий эффективности позволяет определить хорошо или плохо работает система управления, успешно ли выполняет свои функции. Главное условие выбора критерия эффективности - он должен количественно, т.е. числом, отражать эффективность системы. Без количественной оценки эффективности системы управления не может быть качественного управления.

В качестве критерия эффективности системы управления риском могут быть приняты: вероятность наступления рискового события, один из показателей вариации (дисперсия, среднеквадратическое отклонение, коэффициент вариации) наблюдаемого результата (выходной величины), а также уровень риска [7].

Вернёмся к системе управления риском, изображённой на рис. 4. Её окружает внешняя среда ВС, с которой система взаимодействует. Под внешней (окружающей) средой понимается всё то, что не входит в саму систему и, как предполагается, оказывает на неё влияние. Окружающая среда воздействует на ОУ через факторы, которые называют возмущающими (или воздействующими). В дальнейшем мы ограничимся рассмотрением только факторов риска.

Система управления состоит из двух контуров управления: главного и вспомогательного. В главный контур, кроме ОУ и ЛПР, ещё входят исполнительный орган ИО и сравнивающее устройство (сравнивающий орган) Су,

Объектом управления ОУ в системе управления риском может быть любой наблюдаемый результат или показатель, подверженный влиянию рисковых событий (влиянию риска): уровень риска, вероятность наступления рискового события, прибыль или доходность активов компании, размер убытков от рисковых событий, убыточность страховой суммы, урожайность сельскохозяйственных культур и др.

Субъект управления ЛПР - это отдельное лицо или группа людей, которые с помощью различных способов управленческого воз-

| Потребность :н

Цель

Процесс

Результат

Рис. 3. К понятию цели управления риском

Рис. 4. Система управления объектом по риску

действия осуществляют целенаправленное функционирование системы управления. ЛПР является источником целей, реализуемых управлением. Цели управления возникают у ЛПР под влиянием потребностей. Если состояние объекта управления не устраивает ЛПР, то ему необходимо организовать такое воздействие на ОУ, которое приведёт его в новое состояние, удовлетворяющее субъект управления. Это воздействие и есть управление.

Субъект управления первоначально задаёт определённое (нужное ему) значение результата Хо. В результате действия факторов риска ФР выходная величина Х(/) отклоняется от ожидаемого значения Хо. На выходе сравнивающего устройства Ci появляется сигнал рассогласования АХ = Х^ - Хо, который для системы управления риском может быть назван сигналом риска [4]:

S^ = AX=X^-X0. (1)

Под сигналом риска будем понимать отклонение фактического результата (наблюдаемого показателя) деятельности хозяйствующего субъекта от ожидаемого значения под воздействием риска. Сигнал риска несёт сообщение, содержащее информацию о риске. Отклонение получаемого результата от заданной (требуемой) величины, причиной которого является риск, есть не что иное, как сигнал о том, что риск есть, и он начал действовать.

В принципе, функцию (операцию) сравнения заданной Хо и фактической X^f) величин может выполнять ЛПР.

Таким образом, рассогласование АХ становится известным ЛПР. Если величина рассогласования АХ достигает недопустимо большой величины, то ЛПР принимает решение о воздействии на ОУ с целью компенсировать имеющееся отклонение. Такое воздействие (7(0, которое называют управляющим, ЛПР реализует через исполнительный орган ИО. Функцию исполнительного органа может исполнить, например, отдельное лицо или группа лиц.

Исполнительный орган посредством различных приёмов или способов воздействует на объект управления в направлении уменьшения отклонения выходной (управляемой) величины системы X(Z) от заданного значения Хо- То есть в рассматриваемой системе управления ОУ включён в цепь обратной связи, соединяющей выход системы с её входом. Под обратной связью понимают связь, действующую по направлению от управляемой подсистемы (объекта управления) к управляющей подсистеме.

Введение обратной связи позволяет управлять системой при изменении характеристик объекта управления и недостаточности знаний о его поведении. Принцип управления системой, основанный на использовании информации об управляемой X(t} и заданной Хо величине, называется управлением по отклонению. Он применяется в большинстве современных систем управления и обеспечивает высокое качество управления.

Кроме главного контура рассматриваемая система управления содержит также вспомогательный контур управления. В него, кроме субъекта управления ЛПР, входят: устройство измерения и прогнозирования риска ИПР и сравнивающее устройство С2. Вспомогательный контур служит для измерения, прогнозирования и учёта отклонения &R фактического уровня риска R^f) от заданного (приемлемого) значения R3ad:

AR = R^-R1(l6. (2) Таким образом, вспомогательный контур, также как и главный, реализует принцип управления по отклонению.

Измерение и прогнозирование риска может осуществляться с помощью вычислительного устройства ИПР, содержащего программу расчёта текущего R(t) и (или) прогнозного

/?(Ж) уровней риска. При использовании для целей управления прогнозного значения риска получим систему управления риском с упреждением.

Для сравнения расчётного (текущего или прогнозируемого) уровня риска с заданным (приемлемым) уровнем служит сравнивающее устройство С2. Функцию сравнения может осуществлять и ЛПР. Отклонение расчётного значения риска от заданного AR становится известным ЛПР. ЛПР сопоставляет полученный на выходе системы результат X(f) с текущим уровнем риска R(t), изменение результата АХ с изменением уровня риска AR и принимает решение, на основании которого вырабатывается, в случае необходимости, управляющее воздействие G$. Например, ЛПР сопоставляет дополнительно получаемый доход (+А¥) с возросшим уровнем риска (+4/?). Если, по его мнению, дополнительный доход компенсирует увеличение риска, то никакого управления не требуется. В противном случае, с участием ЛПР, исполнительным органом ИО вырабатывается управляющее воздействие (7(0 на объект управления ОУ (объект риска) с целью уменьшить уровень риска.

Таким образом, представленная на рис. 4 общая схема управления риском позволяет непрерывно отслеживать получаемые результаты, измерять сопутствующие риски и управлять ими.

Для более эффективного управления риском необходимо постоянно контролировать состояние объекта управления и иметь реальную возможность воздействия, в случае необходимости, на переменные состояния этого объекта. Под переменными состояниями объекта управления понимают те характеристики (параметры) объекта, от которых зависит преобразование входных переменных в выходные. Входные переменные - это те переменные, воздействуя на которые мы можем изменять состояние объекта. Выходные переменные - это переменные, которые интересны субъекту управления как результаты управления. Следовательно, чтобы эффективно управлять сложным объектом, необходимо знать «механизм» его работы и контролировать переменные состояния. Такое управление получило название управления в пространстве состояний. Его достоинство заключается в потенциально высокой эффективности и осознанности управления.

Процесс управления всегда предполагает получение, передачу, переработку и исполь- зование информации: статистической, коммерческой, финансовой и т.д. Эта информация включает осведомлённость о вероятности наступления рискового события, о величине спроса на товар и капитал и др. Кейс-анализ американских компаний показал, что с помощью риск-менеджмента наиболее успешные предприятия занимаются «созданием, защитой и увеличением стоимости своих активов» [8]. При этом увеличение стоимости компании осуществляется на основе:

-

• знания рисков, их уровня и возможных убытков;

-

• сокращения волатильности (изменчивости) прибыли за счёт использования системы управления рисками.

Эффективное управление компанией в современных условиях требует целенаправленных усилий для выявления и, возможно, измерения всех значительных рисков. При этом должен использоваться комплексный, на уровне всего предприятия, подход к управлению рисками. Исследование рисков должно стать в компании одним из этапов процесса принятия решений, необходимым компонентом в рамках всего предприятия.

Список литературы Система управления риском

- Буянов В.П. Рискология (управление рисками)/В.П. Буянов, К.А. Кирсанов, Л.М. Михайлов. -5-е изд., перераб. и доп. -М.: Экзамен, 2003. -384 с.

- Хохлов Н.В. Управление риском/Н.В. Хохлов. -М.: ЮНИТИ-ДАНА, 2001. -239 с.

- Малашихина Н.Н. Риск-менеджмент/Н.Н. Малашихина, О.С. Белокрылова -Ростов н/Д: Феникс, 2004. -320 с.

- Матвеев Б.А. Понятие сигнала риска и математический аппарат для его изучения//Стратегическое управление ресурсами предприятия: сб. статей Междунар. науч.-практ. конф. -Челябинск: Изд-во ЮУрГУ, 2003. -С. 347-351.

- Мухин В.И. Исследование систем управления/В.И. Мухин. -М.: Экзамен, 2003. -384 с.

- Системный анализ и принятие решений/Под ред. В.Н. Волковой, В.Н. Козлова. -М.: Высшая школа, 2004. -616 с.

- Матвеев Б.А. Спектральный метод оценки величины риска/Б.А. Матвеев, Б.Б. Матвеев//Вестник ЧГАУ. -2004. -№ 43. -С. 122-124.

- Бартон Т. Комплексный подход к риск-менеджменту: стоит ли этим заниматься?/Т. Бартон, У. Шенкир, П. Уокер; пер. с англ. -М.: Вильямс, 2003. -208 с.