Система внутренних экономических отношений государственных вузов со сложной организационной структурой

Автор: Мальцева Галина Ивановна, Шиловская Лариса Леонидовна

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Управление экономикой и финансами вуза

Статья в выпуске: 4, 2009 года.

Бесплатный доступ

Представлена модель внутрифирменного взаимодействия обособленных структурных подразделений государственного вуза в условиях действия различных моделей экономического управления и заданных условиях хозяйствования. Предложена схема разработки методики бюджетного учета внутренних расчетов государственных вузов при осуществлении ими предпринимательской деятельности.

Короткий адрес: https://sciup.org/142139835

IDR: 142139835

The system of internal economic relations at the state universities with a complex organizational structure

This article presents a model of intra-company interaction of separate structural subdivisions of the state university in terms of different models of economic management and given economic conditions. The authors propose the scheme for development of methods of budget accounting vouchers of state universities while carrying out entrepreneurial activity.

Текст научной статьи Система внутренних экономических отношений государственных вузов со сложной организационной структурой

елью, предусмотренной Концепцией реформирования бюджетного процесса в Российской Федерации [4], является создание условий и предпосылок для максимально эффективного управления государственными финансами в соответствии с приоритетами государственной политики. Механизм осуществления реформы состоит в повышении ответственности и расширении самостоятельности участников бюджетного процесса, новая организация которого опирается на модель «бюджетирования, ориентированного на результаты в рамках среднесрочного финансового планирования». Распределение бюд жетных ресурсов осуществляется с учетом или в прямой зависимости от достижения конкретных результатов участниками бюджетного процесса. Особое место при этом отводится реформе бюджетного учета, основными направлениями которой являются: использование метода начислений, интеграция учетного процесса с бюджетной классификацией, объединение бухгалтерского учета исполнения бюджета и бухгалтерского учета в бюджетных учреждениях.

Сегодня среди участников бюджетного процесса находится современный государственный вуз (далее — вуз), представляющий собою взаи-

мосвязанную совокупность факультетов, кафедр, институтов, филиалов, научно-исследовательских лабораторий, центров, музеев, библиотек, спортивных и культурных подразделений, подразделений социальной сферы. Эффективное управление таким образовательным учреждением не может основываться на устаревших подходах к этому процессу, осуществляемых на стихийно-эмпирическом уровне. Основным требованием к управлению становится способность влиять на результаты деятельности вуза в обеспечение его финансирования, основанного на внешней оценке. Экстраполируя модель финансирования на основе оценки деятельности по ключевым показателям во внутреннюю среду, менеджмент вуза неизбежно приходит к необходимости создания системы оценки деятельности подразделений на основе достигнутых ими результатов. Однако оптимальное выполнение названных задач невозможно без учета экономической природы хозяйствования, которая присуща взаимоотношениям внутри вуза. Учитывая различный объем прав и обязанностей подразделений, составляющих организационную и финансовую структуру вуза, выделяются подразде- ления, которым переданы значительные правомочия юридического лица и большая оперативно-хозяйственная самостоятельность, так называемые обособленные структурные подразделения (далее — ОСП). В данном случае под обособленным структурным подразделением вузапо-нимается структурное подразделение, наделенное частью имущества вуза, правами и обязанностями с целью осуществления определенной деятельности в заданных экономических условиях, способное оказывать непосредственное воздействие на доходы, расходы, финансовые результаты данной деятельности и отвечающее за достижение поставленных перед ним целей. Из определения следует, что ОСП вуза, как структурная единица, предполагает определенную степень независимости в деятельности его администрации либо работников для достижения целей создания данного подразделения. Объем прав в принятии решений рассчитан на качество и скорость их принятия. Кроме того, деятельность ОСП должна быть подчинена достижению вузом своих стратегических задач и обеспечивать его поступательное развитие. Можно говорить о необходимости такого функционирования ОСП вуза, которое будет свидетельствовать о целостности вуза как участника рынка услуг.

Анализируя причины, которые в числе прочих определяют поведение вуза на рынке ус- луг, в первую очередь образовательных, можно сделать вывод о возрастающем влиянии экономических и финансовых условий хозяйствования вуза. Среди причин можно назвать следующие:

-

— расширение рынка услуг, в том числе образовательных;

-

— диверсификация видов услуг и продукции;

-

— получение доступа к новым возможным покупателям услуг, в том числе образовательных;

-

— достижение более выгодных экономических условий деятельности ОСП, включая фили-

- алы вуза;

-

— эффективность налогового планирования при использовании дифференцированных налоговых ставок на различных территориях;

-

— другие.

Очевидна взаимозависимость одной из функциональных стратегий вуза — финансовой стратегии и его организационной структуры. С нашей точки зрения представляется необходимым и достаточным рассматривать набор из пяти основных элементов, который позволяет четко раз- делить ответственность между подразделениями, повысить их инновационную активность, снизить затраты без ущерба для качества работ (услуг), увеличить рентабельность, установить измеримые показатели результативности работы этих подразделений и создать на их основе эффективную систему мотивации. Совокупность вышеназванных элементов является одной из составляющих системы внутренних экономических отношений государственного вуза, или, иными словами, условиями хозяйствования. Рассмотрим эти условия более подробно.

Условия хозяйствования ОСП определяют особенности их функционирования и возможность более объективной оценки их деятельности, включая оценку по экономическим показателям. В качестве аналитической основы характерных для ОСП условий хозяйствования были избраны основные принципы хозрасчета: окупаемость затрат и рентабельность, наделение имуществом, хозяйственная самостоятельность, материальная заинтересованность, материальная ответственность, экономический контроль. Как результат проведенного анализа, представлена классификация ОСП вуза по основным условиям хозяйствования, которая выделяет четыре основных типа: «Полный хозрасчет», «Долевое участие», «Внутренняя аренда», «Целевое хозяйствование». С этой целью выделен набор из пяти существенных, на наш взгляд, элементов, характеризующих условия хозяйствования:

-

— условия использования имущества;

-

— условия формирования доходов;

-

— условия формирования расходов;

-

— условия формирования финансового результата;

-

— условия использования финансового результата.

Для характеристики ОСП в различных условиях хозяйствования предлагается рассматривать каждое из условий по пяти элементам.

-

1. Условия хозяйствования «Полный хозрасчет». В данных условиях хозяйствования наделение имуществом при создании ОСП не производится. Для осуществления деятельности в этих условиях возможно получение имущества по внутреннему инвестиционному договору, который предполагает возмездность или возврат инвестиционной стоимости имущества. При формировании доходов для данного вида ОСП не предполагается получение внутренних доходов в виде средств бюджетного финансирования. При формировании расходов учитываются прямые внутренние расходы, включая расходы на оплату труда работников ОСП, расходы на уплату единого социального налога, расходы по амортизации имущества, оплату услуг других ОСП, другие прямые внутренние расходы. В составе расходов ОСП учитываются прямые внешние расходы, включая расходы на приобретение услуг, материальных запасов и т. п. у внешних поставщиков. В составе расходов ОСП учитываются косвенные внутренние и внешние расходы, включая расходы на содержание вспомогательных и обслуживающих подразделений вуза, которые не имеют статуса ОСП и распределяются в порядке, установленном ученой политикой вуза. В составе расходов ОСП учитываются расходы вуза общехозяйственного назначения, которые включают в себя расходы на содержание управленческих подразделений вуза и распределяются на основании расчетов по фактически произведенным расходам. Условия формирования финансового результата для целей оценки деятельности ОСП определены как разница между всеми видами доходов и всеми расходами. Условия использования финансового результата определены как возможность использовать всю прибыль от осуществления деятельности ОСП после погашения обязательных платежей и налогов.

-

2. Условия хозяйствования «Долевое участие». В данных условиях хозяйствования предполагается наделение ОСП имуществом при

-

3. Условия хозяйствования «Внутренняя аренда». В данных условиях хозяйствования предполагается наделение ОСП имуществом и передача имущества на возмездных условиях по внутреннему арендному договору. При формировании доходов для данного вида ОСП не предполагается получение внутренних доходов в виде средств бюджетного финансирования. При формировании расходов учитываются прямые внутренние расходы, включая расходы на оплату труда работников ОСП, расходы на уплату единого социального налога, кроме расходов по амортизации арендуемого имущества, оплату услуг дру-

- гих ОСП, другие прямые внутренние расходы. В составе расходов ОСП учитываются прямые внешние расходы, включая расходы на приобретение услуг, материальных запасов и т. п. у внешних поставщиков. В составе расходов ОСП не учитываются косвенные внутренние и внешние расходы, включая расходы на содержание вспомогательных и обслуживающих подразделений вуза, которые не имеют статуса ОСП, эти расхо-

- ды распределяются в порядке, установленном ученой политикой вуза. В составе расходов ОСП учитываются расходы общехозяйственного назначения вуза, которые включают в себя расходы на содержание управленческих подразделений вуза и распределяются на основании расчетов по установленному нормативу. Условия формирования финансового результата для целей оценки деятельности ОСП определены как разница между доходами, за исключением целевых поступлений, и расходами по осуществлению предпринимательской деятельности, внутренней передачи продукции, работ, услуг и прочими расходами. Условия использования финансового результата определены как возможность использовать экономию материальных ресурсов, а также прибыль от осуществления деятельности ОСП на материальное стимулирование работников и часть прибыли — на инвестиции в ОСП после погашения обязательных платежей и налогов.

-

4. Условия хозяйствования «Целевое хозяйствование». В данных условиях хозяйствования предполагается наделение ОСП имуществом и передача имущества в безвозмездное пользование. При формировании доходов для данного вида ОСП не предполагается получение внутренних доходов в виде целевых средств, включая внутренние гранты. При формировании

создании и закрепление имущества для совместного использования с другими подразделениями или организациями. При формировании доходов для данного вида ОСП предполагается получение всех возможных видов внешних и внутренних доходов, включая доходы в виде средств бюджетного финансирования. При формировании расходов учитываются прямые внутренние расходы, включая расходы на оплату труда работников ОСП, расходы на уплату единого социального налога, кроме расходов по амортизации совместно используемому имуществу, оплату услуг других ОСП, другие прямые внутренние расходы. В составе расходов ОСП учитываются прямые внешние расходы, включая расходы на приобретение услуг, материальных запасов и т. п. у внешних поставщиков. В составе расходов ОСП не учитываются косвенные внутренние и внешние расходы, включая расходы на содержание вспомогательных и обслуживающих подразделений вуза, которые не имеют статуса ОСП, эти расходы распределяются в порядке, установленном ученой политикой вуза. В составе расходов ОСП учитываются расходы общехозяйственного назначения вуза, которые включают в себя расходы на содержание управленческих подразделений вуза и распределяются на основании расчетов по установленному нормативу. Условия формирования финансового результата для целей оценки деятельности ОСП определены как разница между доходами, за исключением целевых поступлений, и расходами по осуществлению предпринимательской деятельности, внутренней передачи продукции, работ, услуг и прочими расходами. Условия использования финансового результата определены как возможность использовать прибыль от осуществления деятельности ОСП на материальное стимулирование работников и часть прибыли — на инвестиции в ОСП после погашения обязательных платежей и налогов.

расходов учитываются прямые внутренние расходы, включая расходы на оплату труда работников ОСП, расходы на уплату единого социального налога, кроме расходов по амортизации арендуемого имущества, оплату услуг других ОСП, другие прямые внутренние расходы. В составе расходов ОСП учитываются прямые внешние расходы, включая расходы на приобретение услуг, материальных запасов и т. п. у внешних поставщиков. В составе расходов ОСП не учитываются косвенные внешние расходы, включая расходы вуза на представительские мероприятия, распределяемые в порядке, установленном ученой политикой вуза. В составе расходов ОСП учитываются расходы общехозяйственного назначения вуза, которые включают в себя расходы на содержание управленческих подразделений вуза, распределяемые на основании расчетов по установленному нормативу. Условия формирования финансового результата для целей оценки деятельности ОСП определены как разница между доходами, за исключением целевых поступлений, и расходами по осуществлению предпринимательской деятельности, внутренней передачи продукции, работ, услуг и прочими расходами. Условия использования финансового результата определены как возможность использовать прибыль от осуществления деятельности ОСП на материальное стимулирование работников после погашения обязательных платежей и налогов.

Многофункциональность современного вуза предопределяет различия между условиями функционирования его подразделений, а при наделении некоторых из них статусом обособленности — различия между условиями хозяйствования. Для менеджмента вуза существенным является не просто оценка деятельности ОСП определенного вида (осуществляющего определенный вид деятельности), а сопоставимость достигнутых результатов ОСП, осуществляющих деятельность в одинаковых условиях хозяйствования. Иными словами, сравнивать экономические показатели деятельности факультета и столовой вуза представляется нецелесообразным. Выделенные нами типы условий хозяйствования позволяют учесть особенности деятельности каждого ОСП.

Кроме того, большое влияние на систему экономических отношений вуза оказывает принятая экономическая политика или модель экономического управления, которая, в свою очередь, является частью общей стратегии управления вузом. Среди общеизвестных моделей принци- пиальные различия имеют несколько:

-

• административная модель с элементами экономического управления;

-

• модель экономического управления по финансовым результатам;

-

• модель экономического управления по маржинальному доходу и затратам;

-

• модель экономического управления по финансовым результатам с применением трансфертного ценообразования;

-

• модель экономического управления по маржинальному доходу и затратам с применением трансфертного ценообразования [2, с. 700].

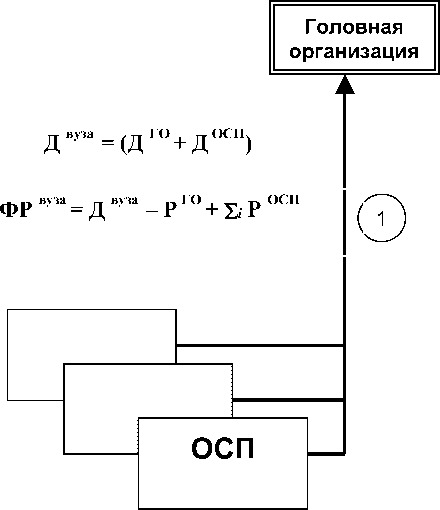

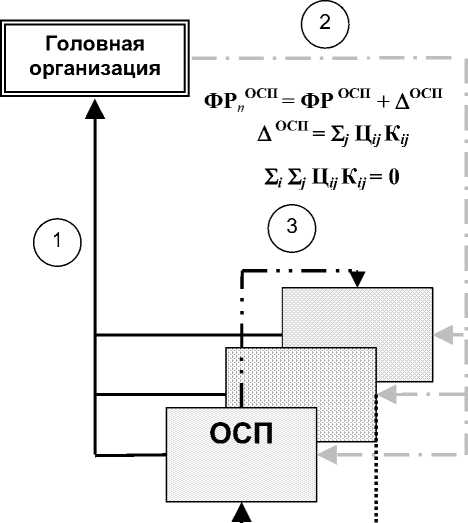

Выбор вузом моделей экономического управления имеет существенное значение для формирования финансового результата деятельности его подразделений, включая ОСП (рис. 1).

А определение одним из элементов условий хозяйствования ОСП отношения к финансовым результатам (условия формирования и использования) неизбежно приводит менеджмент вуза к необходимости установить измеримые показатели результативности работы ОСП с целью влияния на эти результаты. Зависимость между частными результатами деятельности отдельных подразделений, в том числе ОСП, и вуза в целом не требует доказательств. В данном случае интерес представляют исключительно финансовые результаты деятельности, которые измеряются в денежных единицах и исключают субъективные оценки. Принятие модели экономического управления в вузе представляет собой управленческое решение, позволяющее в дальнейшем целенаправленно формировать систему оценки деятельности отдельных подразделений вуза, включая оценку их финансовых результатов.

В качестве примера заслуживает внимания распространенная в вузах административная модель с элементами экономического управления. Характерным для данной модели является способ изъятия части выручки от реализации услуг (продукции), получаемой структурными подразделениями, в том числе ОСП. По нашему мнению, такой способ — это наименее обоснованный и наиболее фискальный способ покрытия расходов на управление вузом.

Однако сегодня все большее количество вузов меняют механизм изъятия части (или всех) доходов подразделений на механизм распределения. Кроме того, процесс распределения, как правило, подчинен избранной вузом модели экономического управления. На практике модель экономического управления может представлять собою вышеназванные классические образцы, такие как модель экономического управления по финансовым результатам, модель экономического управления по маржинальному доходу и затратам, модель экономического управления с применением трансфертных цен и другие модели. Следует особо отметить, что вузом может быть принята собственная модель экономического управления, основанная на одной из названных, которая будет иметь уникальный характер.

Необходимость иметь достоверное представление о деятельности каждого подразделения на основе показателей, характеризующих эту деятельность, в том числе деятельность ОСП, приводит менеджмент вуза к комплексному подходу в оценке, который включает в себя как одну из возможных оценку финансового результата. Не меньший интерес представляет информация об эффективности использования закрепленных за конкретным подразделением ресурсов (имущество, кадры, нематериальные активы и т. п.), что особенно важно при наличии у государственного вуза имущества, закрепленного за ним на праве оперативного управления. Определение эффективности использования государственной собственности становится еще более актуальным в условиях развития бюджетного процесса в Российской Федерации и внедрения новых принципов бюджетирования, о чем говорилось выше. В ряде работ известных российских ученых [1,3], особое место занимает разработка теоретических и практических проблем государственного финансового регулирования и государственной финансовой политики в социальной сфере в целом и в образовательной деятельности, что лишний раз подтверждает современность изучаемой темы.

Обращаясь к определению ОСП, данному в настоящей статье, можно утверждать, что оно во многом совпадает с определением классического центра финансовой ответственности (ЦФО) — прибыли. В свою очередь, в агрегированных характеристиках ЦФО прослеживается ряд аналогий и прямых совпадений с характеристиками ОСП. Напрашивается вывод о том, что создание ОСП или придание статуса обособленности действующему подразделению вуза является процессом формирования его финансовой структуры, общепризнанная характеристика которой как динамической, мобильной системы позволяет ей обеспечить функционирование вуза, при относительной статичности организационной структуры, в условиях изменения целей и определения новых тактических задач.

Вышеназванные параметры (условия) функционирования ОСП вуза позволяют рассматривать их в числе классификационных признаков, характеризующих ОСП как объект управления. Внутренние (внутрифирменные) взаимоотношения (взаимодействие) ОСП вуза представляют собой сочетание различных элементов, определяющих процесс функционирования ОСП. Структурно соотносимые с взаимоотношениями иных подразделений, обеспечивающих деятельностью вуза в целом (не ОСП), внутрифирменные взаимодействия ОСП отражают степень развития финансового механизма вуза и его способность эффективно использовать совокупность финансовых инструментов для реализации финансовой стратегии. По нашему мнению, ОСП, выделенные в организационной структуре, являясь единицами (звеньями) финансовой структуры, способны активно участвовать во внедре-

Административная модель экономического управления

Модель экономического управления по финансовым результатам

Модель экономического управления по маржинальному доходу и затратам

Модель экономического управления по финансовым результатам с трансфертным ценообразованием

Головная организация

ФР ГО = Д ГО - Б P ОСП - Р ГО

ФР

ОСП _ Д ОСП р

ОСП

— расходы ОСП (РОСП)

— расходы ГО (Р ГО)

3 )— доходы ОСП (Д ОСП)

— продукция, услуги

Рис. 1. Схемы возможных моделей экономического управления вузом:

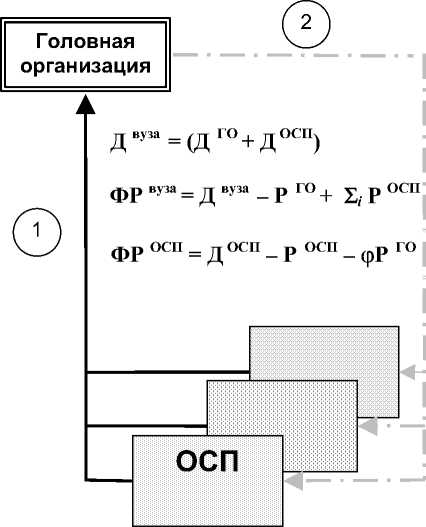

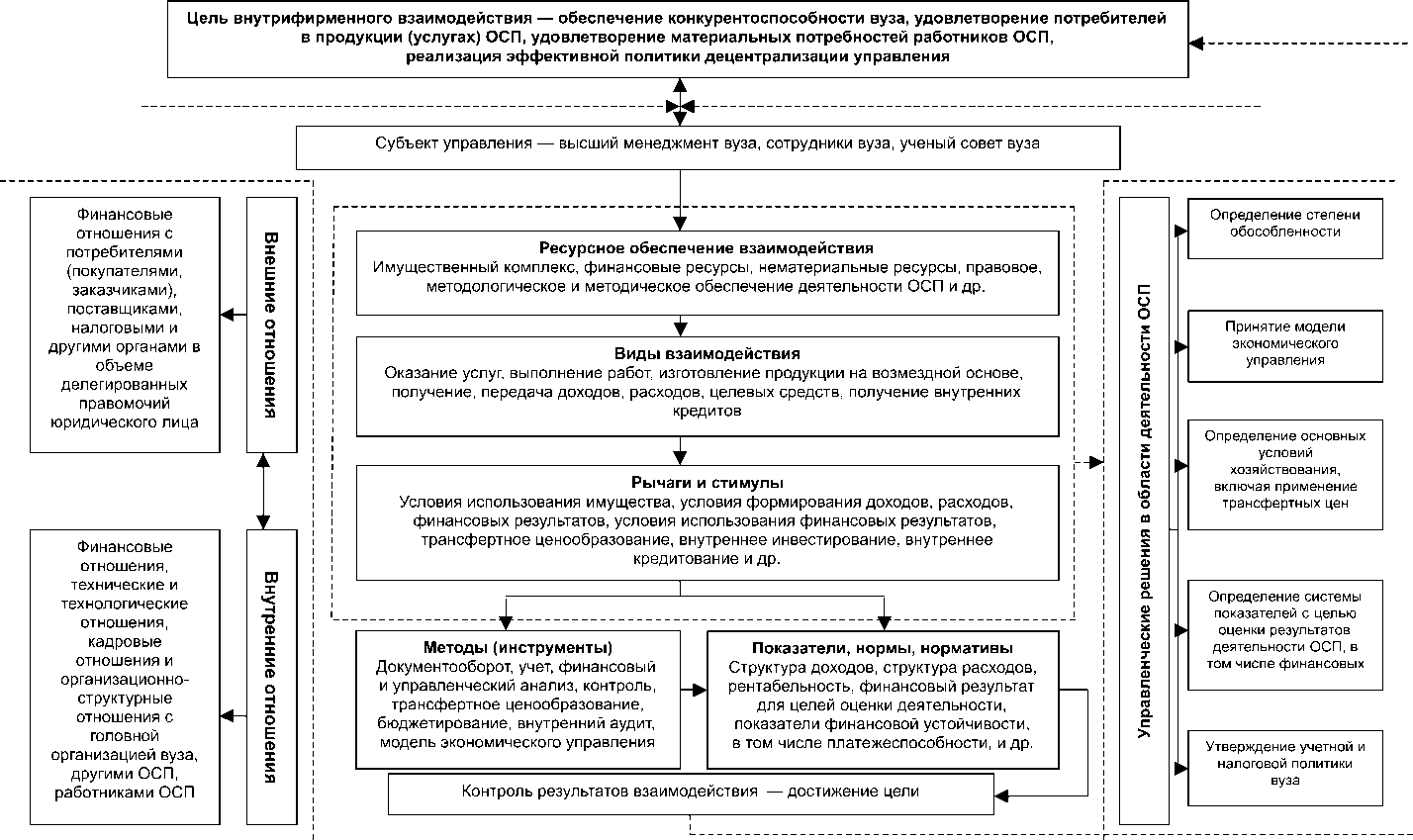

ГО — головная организация; Д — доходы; Р — расходы; ФР — финансовые результаты; Ц — ценообразование нии в управленческую практику вуза бизнес-про-цессов, таких как бюджетирование, в том числе бюджетирование, ориентированное на результат, стратегическое планирование, внедрение системы сбалансированных показателей и др. В силу особенностей статуса ОСП, внутренние взаимоотношения этих подразделений вуза, с одной стороны, являются самостоятельным объектом бюджетного учета, с другой стороны — частью системы управления финансами. Совокупность параметров и характеристик, которые присущи внутрифирменным взаимоотношениям ОСП, образует их логическую модель (рис. 2).

Целью функционирования модели внутрифирменного взаимодействия ОСП в процессе реализации финансовой стратегии является обеспечение конкурентоспособности вуза, удовлетворение потребителей в продукции (услугах) ОСП, включая внутренний «рынок», удовлетворение материальных потребностей работников ОСП, реализация эффективной политики децентрализации управления. Предложенная модель взаимодействия выделяет, среди прочих, экономические и финансовые элементы — это виды взаимодействия, ресурсное обеспечение, показатели, нормы, нормативы, рычаги и стимулы и как следствие — управленческие решения в обеспечении процесса финансового функционирования ОСП.

С целью получения информации о деятельности ОСП в условиях действия избранной модели экономического управления и заданных условиях хозяйствования менеджмент вуза неизбежно сталкивается с задачей определения эффективной и адекватной информационной системы, которая способна удовлетворить любой релевантный запрос. По нашему мнению, получение информации о финансовых результатах деятельности ОСП возможно при использовании традиционной системы (бюджетный учет), способной качественно участвовать в осуществлении управленческой функции. Подтверждая свою позицию мнением известных авторов [5, 6], занимающихся исследованием бюджетного учета, мы утверждаем, что в современном его состоянии бюджетный учет имеет достаточно высокую степень информативности, которая достигается регистрацией экономического события в системе учета с целью получение множества качественных и количественных характеристик объектов учета (активов и обязательств, результатов деятельности). Бюджетный учет обязателен с точки зрения функционирования вуза как юридического лица. Это обстоятельство дает возможность использовать его в виде формализованного информационного ресурса, обладающего признаками рационально организованного потока управленческой информации.

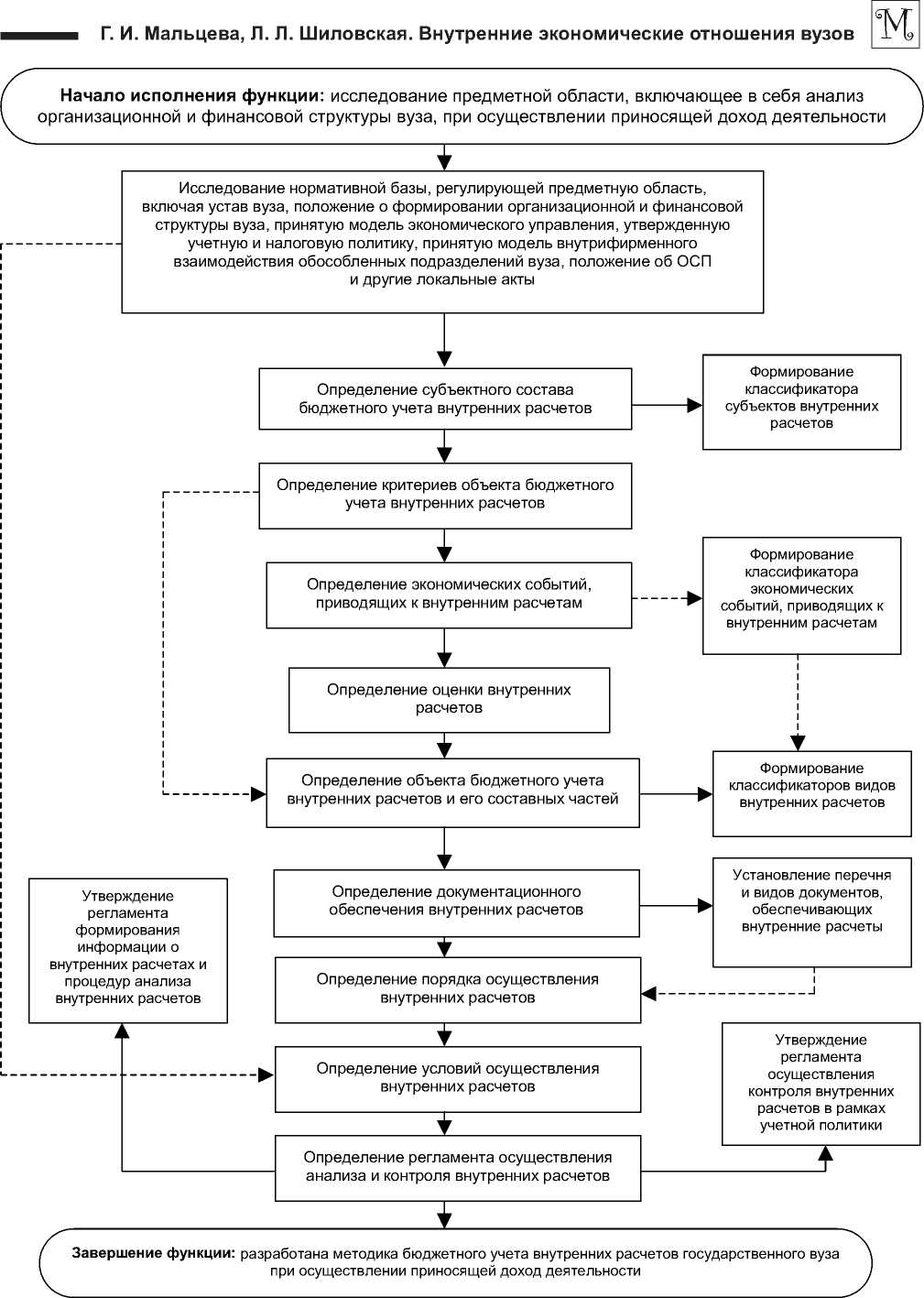

В пользу бюджетного учета говорит то обстоятельство, что одним из характерных признаков обособленности подразделения является его право вести бюджетный учет и формировать отдельный баланс ОСП. Анализ современной структуры бюджетного счета позволяет сделать предположение, что логика структуры создает условия для изменения роли бюджетного учета в процессе управления учреждением, которым является вуз. С целью получения в системе бюджетного учета информации, необходимой внутренним пользователям, нами предложен поход к структуре бюджетного счета вуза, основанный на введении в структуру единого плана счетов классификационных признаков различных элементов процессом его управления (условий хозяйствования подразделений, финансовой структуры, видов подразделений, организационной структуры, видов деятельности и др.). Целью такой интеграции является наделение бюджетного учета ролью информационного ресурса процесса управления вузом или придание ему функциональных характеристик управленческого учета. Не оспаривая право самостоятельного функционирования системы управленческого учета, в том числе в вузе, мы считаем, что идеология современного бюджетного учета и структура бюджетного счета максимально приближены к задачам управления, что позволяет использовать эти инструменты наиболее эффективным способом.

Предложенная логика структурирования бюджетного счета вуза для целей управленческого учета позволяет выделить в особый вид счета, отражающие хозяйственные операции, осуществляемые ОСП вуза в порядке внутренних расчетов. К таким операциям относятся оказание услуг, выполнение работ, изготовление продукции одними ОСП для других ОСП, передача материальных ценностей, перечисление денежных средств и зачет встречных обязательств (расчеты), перераспределение и централизация доходов и расходов одних ОСП в пользу других ОСП, а также другие хозяйственные операции. С целью получения качественной сопоставимой информации о деятельности ОСП, включая его финансовые результаты, представляется необходимым не только модифицировать структуру бюджетного счета, но и определить методику бюджетного учета операций, отражающих внут-

Управление экономикой и финансами вуза

Рис. 2. Модель внутрифирменного взаимодействия обособленных подразделений вуза

Рис. 3. Схема разработки методики бюджетного учета внутренних расчетов государственного вуза при осуществлении приносящей доход деятельности ренние расчеты при осуществлении предпринимательской деятельности вуза (далее — методика; рис. 3). Основное назначение методики состоит в определении принципов и основных требований к построению бухгалтерских записей, отражающих в бюджетном учете внутренние расчеты при осуществлении приносящей доход деятельности; установлении субъектного состава расчетов, методов учета; определении предполагаемых результатов ее применения. Целью методики является формирование стандарта по бюджетному учету операций, отражающих внутренние расчеты в рамках государственного вуза между головной организацией и ее ОСП, включая филиалы и представительства, наделенные частичными правомочиями юридического лица.

Предложенный подход к системе бюджетного учета вуза как к источнику управленческой информации о деятельности ОСП позволит осуществить одну из основных функций управления — управленческий анализ. В свою очередь, управленческий анализ должен обеспечивать обоснованные решения по управлению хозяйствен ными процессами и результатами, оценивать и контролировать их эффективность, а также реагировать на изменение внешних и внутренних факторов в деятельности вуза.

-

1. Гринъ А. М. Управление ресурсами в вузе: методология, технологии, практика : дис. ... д-ра техн. наук: 05.13.10. М. : РГБ, 2007 (Из фондов Российской Государственной Библиотеки).

-

2. Кондратьев В. В. 7 нот менеджмента: Настольная книга руководителя / под ред. В. В. Кондратьева. 7-е изд., перераб. и доп. М. : Эксмо. 2008. 976 с.

-

3. Мальцева Г. И. Финансовый механизм и управленческий учет вуза в условиях бюджетных реформ. Владивосток : Изд-во ВГУЭС, 2006. 351 с.

-

4. О мерах по повышению результативности бюджетных расходов : постановление Правительства Российской Федерации от 22 мая 2004 г., № 249.

-

5. Фадейкина Н. В. Трансформация национальных традиций бюджетного учета // Сибирская финансовая школа. 2005. № 4. С. 3-21.

-

6. Фадейкина Н. В., Котова В. А. Бюджетный учет и отчетность: Практическое пособие по бюджетному учету. Новосибирск : СИФБД, 2005. 83 с.