Системный подход к оспариванию кадастровой стоимости земли

Автор: Козлова Е.В., Козлов Вячеслав Венедиктович

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством - кадастровая оценка земли

Статья в выпуске: 12 (159), 2014 года.

Бесплатный доступ

Обсуждаются вопросы оспаривания кадастровой стоимости земли - доказательство ошибочности государственной кадастровой оценки (ГКО) и достоверность результатов альтернативной оценки. На примере земельных участков промышленного назначения Самарской области рассматривается системный подход к оспариванию кадастровой стоимости, включающий анализ индикаторов рыночной стоимости, выявление несоответствий ГКО и альтернативной индивидуальной оценки рыночной стоимости объекта (земельного участка). По мнению авторов, следует дифференцировать оценку по видам разрешенного использования и поручить ее выполнение узкоспециализированным оценщикам.

Оспаривание кадастровой стоимости земли, государственная кадастровая оценка, альтернативная оценка, земли населенных пунктов

Короткий адрес: https://sciup.org/170172638

IDR: 170172638

System approach to challenging cadastral value of land

The questions challenge the cadastral value of land - proof of the fallacy of state cadastral valuation (SCV) and the validity of the alternative assessment. On the example of land for industrial use of the Samara region is considered a systemic approach to challenging the cadastral value, including an analysis of indicators of market value, identifying inconsistencies SCV and alternative individual assessment of the market value of the property (land). According to the authors, should be differentiated evaluation by type of permitted use, and to entrust the performance of its highly specialized evaluators.

Текст научной статьи Системный подход к оспариванию кадастровой стоимости земли

В сфере оспаривания кадастровой стоимости (далее – КС) сложилась парадоксальная практика: априори кадастровая оценка считается неверной, если в результате альтернативной оценки 1 конкретного земельного участка (далее – также ЗУ) получена рыночная стоимость, отличная от кадастровой, и никто не утруждает себя доказательством ошибочности расчетов оспариваемой КС. В итоге в отношении какого-либо исследуемого ЗУ мы получаем никем не оспоренную по существу кадастровую оценку, прошедшую экспертизу в саморегулируемой организации (далее – СРО) оценщиков, и альтернативную оценку, также подтверждаемую экспертизой в СРО оценщиков на соответствие отчета об оценке требованиям законодательства Российской Федерации об оценочной деятельности. Проблема усугубляется тем, что экспертиза альтернативной оценки в СРО оценщиков проводится по формальным признакам соответствия (несоответствия) отчета об оценке нормативным требованиям стандартов оценки и Федерального закона от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее – ФЗ № 135), экспертиза же по существу на подтверждение результата оценки выполняется очень редко.

Таким образом, ставится под сомнение презумпция добросовестности государственной кадастровой оценки (далее – также ГКО) без должного на то основания. Справедливости ради следует признать, что в последнее время такая порочная практика уступает место здравому смыслу и в постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 11 февраля 2014 года № 13839/13 указано следующее: «…рассмотрение арбитражным судом заявлений об оспаривании решений комиссий по рассмотрению споров о результатах определения кадастровой стоимости не может быть ограничено только проверкой соблюдения формальных требований, установленных к процедуре принятия соответствующих решений, но и должно включать проверку законности и обоснованности принятых решений с точки зрения оценки судом по существу правовых доводов и доказательств, касающихся действительной рыночной стоимости объекта недвижимости (курсивным шрифтом выделено нами. – Авт.)». Аналогичный подход к оспариванию КС предлагается ввести и в ФЗ № 135. В проекте изменения закона статью 17.1 предлагается дополнить следующим текстом: «Обязательные случаи проведения экспертизы отчетов предусмотрены законодательством, в том числе в отношении отчетов об определе- нии кадастровой стоимости и отчетов для целей оспаривания результатов определения кадастровой стоимости… В обязательных случаях проведения экспертизы такая экспертиза проводится на подтверждение стоимости объекта оценки, определенной оценщиком в отчете (курсивным шрифтом выделено нами. – Авт.)» [3]. Основным недостатком государственной кадастровой оценки земель считают массовые методы оценки, при применении которых в отношении индивидуальных объектов неизбежно допускаются несоответствия, приводящие к существенному отличию результатов кадастровой оценки от рыночной стоимости этих объектов, что является основанием для оспаривания установленной в отношении конкретного объекта кадастровой стоимости. Следовательно, прежде, чем оспаривать КС, нужно убедиться в том, что исследуемый ЗУ действительно имеет индивидуальные характеристики, отличающие его от типового представителя массовой оценки, а затем проверить расчеты ГКО на их адекватность в отношении объекта оценки. Эту процедуру рассмотрим на примере земель промышленного назначения (9-ВРИ 2) городов Самары и Тольятти.

Индикаторы рыночной стоимости

Первым фактором, на который аналитики рынка недвижимости обращают внимание, является масштаб сделки. Исследованию влияния масштаба сделки на стоимость посвящено достаточно большое количество публикаций и практических рекомендаций. В отношении земельных участков авторы исследований сходятся во мнении о том, что функция «удельная стоимость (р./кв. м) – площадь ЗУ (кв. м)» имеет логарифмическую зависимость [5]. Мониторинг рынка земли в городе Самаре показывает, что с увеличением площади

ЗУ с 1 000 до 100 000 квадратных метров средняя удельная стоимость промышленных земель с 3 416 уменьшается до 354 рублей за один квадратный метр, то есть на порядок [6]. Вызывает недоумение, почему же столь существенно влияющий на стоимость фактор остается без внимания у составителей методических указаний по ГКО [4], у исполнителей ГКО и, соответственно, у заказчиков, принимающих отчеты о ГКО.

Местоположение объекта оценки, как правило, характеризуется удаленностью от административно-делового центра (далее – АДЦ) города – такой подход к оценке фактора местоположения реализован и при государственной кадастровой оценке земель населенных пунктов Самарской области в 2013 году (далее – Отчет ГКО2013) [7]. Для крупных мегаполисов, таких как Самара, выделяются следующие типы зоны: «зона АДЦ», «ближайшая к АДЦ зона», «среднее удаление от АДЦ», «удаленная от АДЦ зона» и т. д. (в Самаре сложилась практика деления города на семь ценовых зон). Однако в отношении земель промышленного назначения даже в городах с ярко выраженным АДЦ можно выделить одинаковые ценовые зоны, разбросанные в разных частях города. Соответственно, критерием оценки фактора «местоположение» должно служить не расстояние от АДЦ, а сравнение промышленных зон города между собой. В Самаре оферты ЗУ промышленного назначения в зависимости от местоположения могут отличаться в три раза [6].

Транспортная доступность к объекту оценки в Отчете ГКО-2013 [7] характеризуется расстоянием до основной магистрали города. По нашему мнению, более уместной оценкой этого фактора было бы сравнение качества подъездных путей: асфальтовое покрытие, ширина проезда, условия поворота-разворота длинномерных транс- портных средств и т. п., поскольку именно характеристика «удобный подъезд» обычно указывается в офертах на продажу ЗУ промышленного назначения. С точки зрения количественной оценки этого фактора установить какую-либо зависимость его влияния на стоимость сложно, можно лишь констатировать, что величина этого влияния небольшая. Например в Отчете ГКО-2013 она оценивается в 30 процентов (± 15%).

Инженерные коммуникации и инфраструктура имеют широкий спектр характеристик:

-

• электроснабжение;

-

• водопровод;

-

• канализация;

-

• теплоснабжение;

-

• паропровод;

-

• газ;

-

• железнодорожная ветка;

-

• малоценные улучшения (забор, асфальтированная площадка и т. д.).

При этом играет роль состояние этих коммуникаций:

-

• отсутствуют;

-

• «на границе» (возможно подключение);

-

• на участке;

-

• отведенные мощности и прочее.

Очевидно, что учесть все эти нюансы и установить какую-либо обобщенную зависимость стоимости от этих параметров вряд ли получится. Соответственно, и рекомендации для корректировки стоимости по фактору «коммуникации» самые разнообразные: от малообоснованных (5–15%) [8] до эмпирических величин (например, в работе [6] утверждается, что наличие/отсут-ствие коммуникаций может изменить стоимость ЗУ в два раза).

Прочие факторы, такие как права собственности, условия финансирования, условия и дата продажи и т. п., как правило, не учитываются, поскольку аналоги подбираются в рамках одного вида использования земель (промышленного назначения – 9-ВРИ) с одинаковыми характеристиками по этим позициям.

Таким образом, на основании индикаторов рыночной стоимости мы выявляем основные ценообразующие факторы и степень их влияния на стоимость ЗУ 9-ВРИ в городе Самаре:

-

• масштабный фактор – 10-кратное влияние;

-

• местоположение – 3-кратное влияние;

-

• транспортная доступность оказывает слабое влияние на стоимость – не боле чем 1,3-кратное;

-

• коммуникации могут изменить стоимость до 2 раз, однако обоснование величины корректировки связано с определенными трудностями и в случаях однородных выборок (аналоги близки по своим характеристикам) могут быть отнесены к разряду «прочих» либо в отдельных случаях получены расчетным путем по каждой позиции (стоимость подключения к коммуникациям, стоимость забора и т. д.);

-

• прочие неучтенные факторы должны отвечать требованию статистической значимости выборки и сходимости регрессионного анализа.

Пример анализа индикаторов рыночной стоимости проиллюстрирован в разделе «Оспаривание кадастровой стоимости по существу» (рис. 2).

Государственная кадастровая оценка земель Самарской области

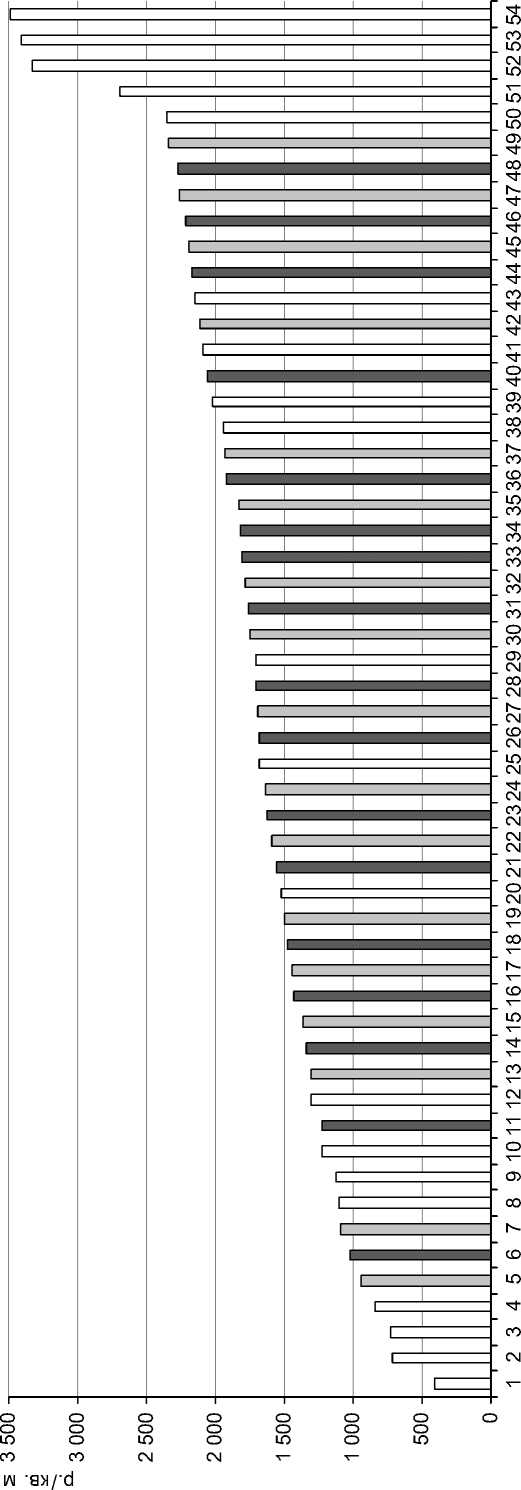

Государственная кадастровая оценка земель населенных пунктов Самарской области 9-ВРИ проводилась в 2013 году на базе сравнительного подхода (затратный и доходный подходы не использовались). Расчеты проводились методом статистического моделирования (см. [7, с. 54]) «В связи с малым количеством предложений на рынке земельных участков 9-ВРИ анализ и последующая оценка кадастровой стоимости проводились в целом по населенным пунктам Самарской области» [7, с. 302]. Было использовано 54 объекта-аналога в следующих городах: Самара – 16 аналогов, Тольятти – 30, Жигулевск – 2, Новокуйбышевск – 2, Отрадный – 4 аналога. Из общего количества аналогов был исключен 21 выброс, оставшаяся совокупная выборка из 33 аналогов разделена на обучающую выборку (17 аналогов) и контрольную (16 аналогов) (см. рис. 1). Выборка ЗУ промышленного назначения представлена диапазоном цен от 941 до 2269,23 рубля за один квадратный метр.

Критерии, по которым отбрасываются те или иные аналоги (выбросы), в Отчете ГКО2013 не указываются. В расчетах приняты следующие ценообразующие факторы:

-

• подгруппа (1-я подгруппа – Самара;

2-я подгруппа – Тольятти; 3-я подгруппа – прочие малые города; 4-я подгруппа – поселки городского типа);

-

• расстояние от объекта до административного центра населенного пункта;

-

• расстояние до ближайшей из основных дорог [7, с. 307].

Скидка на торг в размере 13 процентов [7, с. 107] применялась к офертам аналогов. Как видим, в перечень ценообразующих факторов не попали «масштабный фактор» и «коммуникации», хотя о значимости последнего в Отчете ГКО-2013 говорится [7, с. 227].

Для расчета удельного показателя кадастровой стоимости (УПКС, р./кв. м) земельных участков подгруппы 9-ВРИ была выбрана мультипликативная с двоичными факторами модель. Общий вид формулы Y = a 0 X 1 a 1 ...Xn an приведен в Отчете ГКО-2013 [7, с. 354]. Конкретно для земель 9.1-ВРИ (код подгруппы_ver1) уравнение принимает следующий вид [7, с. 376]:

УПКС = 0,000111 х ( код подгруппы_ver1 + + 0,50)1,379 х ( расстояние от объекта до административного центра населенного пункта + 0,50)0,1474 х (расстояние до ближайшей из основных дорог + 0,50)1,5775.

Критерий достаточности рыночной информации, используемой для расчета када- стровой стоимости каждой группы, соответствует условию 6(m + 1), где m – количество ценообразующих факторов, отобранных для построения модели расчета [7, с. 330]. Однако верификация модели путем подстановки в соответствии с описанием конкретных значений в полученное уравнение регрессии не приводит к идентичным результатам, опубликованным в Отчете ГКО2013 [7]. В этом легко убедиться, подставив параметры исследуемого далее ЗУ в приведенное уравнение.

Анализ статистического моделирования для расчета КС в Отчете ГКО-213 в совокупности с анализом индикаторов рыночной стоимости выявил следующие несоответствия, приводящие к существенной погрешности результатов оценки земель 9-ВРИ в городе Самаре:

-

• интерпретация принятых в расчетной модели ценообразующих факторов неверно отражает их влияние на стоимость;

-

• в расчетах не учитываются такие ценообразующие факторы, как масштаб и коммуникации, существенно влияющие на стоимость ЗУ 9-ВРИ;

-

• принятая расчетная модель не верифицируема.

На основании изложенного можно утверждать, что использованные в Отчете ГКО-2013 методы анализа и обработки статистических данных, а также принятые расчетные модели не гарантируют высокую точность определения КС на базе стандарта рыночной стоимости и могут привести к существенной погрешности расчетов в отношении индивидуальных объектов.

Оспаривание кадастровой стоимости по существу

Рассмотрим конкретный пример оспаривания КС земельного участка 9-ВРИ в городе Самаре (кадастровый номер 63:01:0925007:540). На основании анализа рынка и результатов государственной кадастровой оценки, проведенной в 2013 году,

с учетом скидки на торг).

|

Параметр |

Данные из Отчета ГКО2013 [7] |

Фактические данные и характеристики |

Рыночные индикаторы, р. / кв. м |

Пояснения к данным столбца «Рыночные индикаторы» |

|

Площадь ЗУ* |

17 896,4 кв. м |

17 896,4 кв. м |

– |

– |

|

Масштабный фактор |

не учитывался |

– |

1 290 [6] |

среднее значение для площадей 10 000–100 000 квадратных метров |

|

Расстояние до АДЦ |

2,12 км |

10,8 км |

1 547 [7] 1 489 [6] |

средние значения по фактическим данным |

|

Расстояние до ближайшей магистрали |

322 м |

420 м |

1 754 [7] |

величина индикатора в Отчета ГКО-2013 [7] не обоснована** |

|

Фактор коммуникации |

не учитывался |

только электрические сети |

1 397 [6] |

среднее значение для представленного набора коммуникаций |

|

Подъезд к ЗУ |

не учитывался |

хуже среднего |

– |

индикаторы отсутствуют |

|

Скидка на торг |

13% |

рассчитывается |

0–50% [6] |

величина скидки дифференцируется*** |

|

УПКС |

2 521,3 р./кв. м |

определяется |

940–1 600 |

см. рис. 2 |

Список литературы Системный подход к оспариванию кадастровой стоимости земли

- Об оценочной деятельности в Российской Федерации: Федеральный закон от 29 июля 1998 года № 135-ФЗ.

- Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 11 февраля 2014 года № 13839/13.

- О внесении изменений в Федеральный закон "Об оценочной деятельности в Российской Федерации": проект федерального закона. URL: http://regulation.gov.ru/project/12105.html?point=view_project&stage=2&stage_id=12109

- Методические указания по государственной кадастровой оценке земель населенных пунктов: приказ Министерства экономического развития и торговли Российской Федерации от 15 февраля 2007 года. № 39 (с изменениями, внесенными приказом Министерства экономического развития Российской Федерации от 11 января 2011 года № 3).

- Власов А. Д. Проблемы кадастровой оценки земельных участков под объектами в поселениях (Модель влияния размера земельного участка на его рыночную стоимость) / Имущественные отношения в Российской Федерации. № 1(40). 2005; URL: http://niek.ru/Met/met006.htm