Системный подход к технологии сбалансированного менеджмента

Автор: Воробьев Иван Николаевич, Брянцева Лариса Викторовна, Нуждин Роман Викторович

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 4 (54), 2012 года.

Бесплатный доступ

Сформулировано понимание важных системообразующих элементов менеджмента, существующих в современных условиях. Выделены и описаны ключевые факторы успеха сбалансированного менеджмента организационными преобразованиями. Предложен реестр требований соответствия ССП целевым ценностям и задачам сбалансированного менеджмента промышленных организаций.

Организационные преобразования, экономическая система, система сбалансированных показателей

Короткий адрес: https://sciup.org/14039924

IDR: 14039924 | УДК: 338

Systematic approach to balanced control technology management

Articulated understanding of important systemic controls that exist in the modern world. Identify and describe the key success factors of a balanced management of organizational change. Proposed register of compliance balanced scorecard target values and objectives of balanced management of industrial organizations.

Текст научной статьи Системный подход к технологии сбалансированного менеджмента

Бизнес-среду, в которой осуществляют свою деятельность сегодня российские промышленно-производственные организации, в том числе связанные с пищевым производством, можно охарактеризовать как совокупность неопределенностей экономических условий, когда темпы её изменений, неожиданные и новые по качеству, опережают реакцию организации, в том числе в менеджменте. Поэтому мы считаем необходимым смещение акцентов в организационном менеджменте с усилий по созданию необходимой ситуации и подчинению ее своим целям на поиск наиболее экономичной позиции встраивания в условия существующей бизнес-среды. Такой подход к сбалансированному менеджменту, учитывающий создающиеся сегодня, но постоянно меняющиеся условия бизнес-среды, обеспечивает реализацию миссии организации и её целевых ценностей.

С точки зрения системного подхода к технологии сбалансированного менеджмента потребность в организационных изменениях вызывается влиянием многообразных хозяйственных фактов, которые, по нашему мнению, можно условно объединить в группы:

воздействие внешней бизнес-среды; влияние решений сопряженной бизнес-среды; влияние внутренней среды.

Изменение бизнес-среды является одним из источников, нарушающих баланс процессов в экономических системах. Эти изменения могут иметь масштабную природу, реакция на которые требует корректировки стратегии и даже ценностей, или быть краткосрочными, требующими тактических мер по смягчению их последствий. Нами сформулировано следующее понимание важных системообразующих элементов менеджмента, существующих в современных условиях, связанных со сбалансированным мен еджментом, которые включают: поддержание баланса бизнес-процессов в условиях возникающих бизнес-отклонений; непрерывное и активное внесение корректив в бизнес-процессы для их адаптации к условиям изменений бизнес-среды.

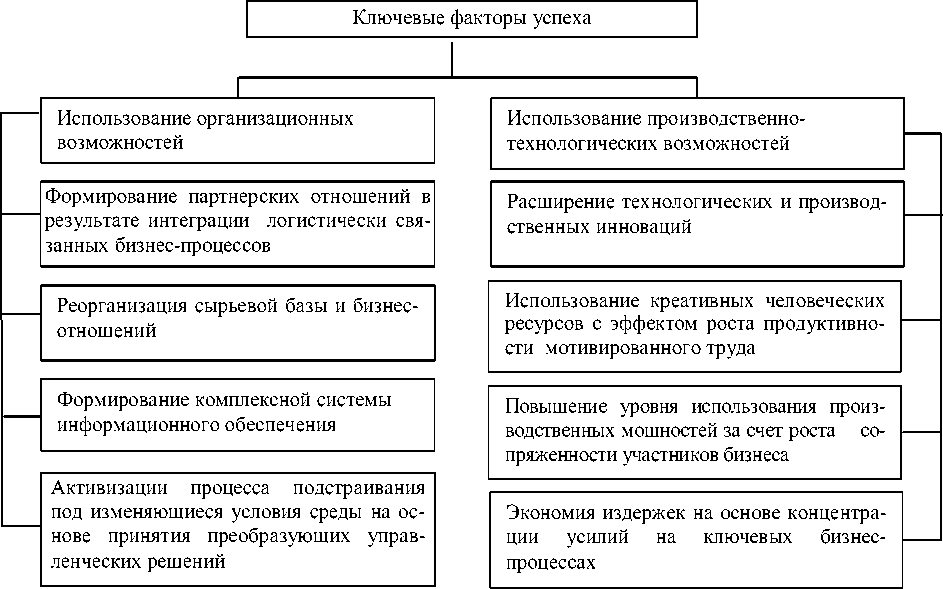

Важной составляющей технологии сбалансированного мен еджмента в организации следует считать перевод её миссии в четко сформулированные целевые ценности и задачи. Условия, которым при этом необходимо уделять особое внимание, так как они в большей мере определяют успех или свертывание бизнес-деятельности, по нашему мнению, должны оцениваться как ключевые факторы успеха сбалансированного менеджмента.

Такие факторы следует учитывать, используя следующую типологию. К первому типу нами отнесены факторы, связанные с использованием организационных возможностей. Они включают:

создание эффективных форм бизнес -отношений сопряженных производств;

способность адекватно реагировать на изменяющуюся рыночную конъюнктуру;

развитие интегрированных информационных систем.

Ко второму типу нами отнесены факторы, связанные с использованием производственно-технологических возможностей:

повышение уровня использования мощностей переработки сырья сельскохозяйственного происхождения;

инвестирование ключевых бизнес -процессов;

сокращение условно-постоянных расходов;

рост продуктивности и мотивации труда;

переход от функциональных к процессным методам управленческих воздействий.

Перечисленные факторы, хотя и не являются исчерпывающими ввиду социальноэкономического характера самого процесса менеджмента, но дают возможность определить направления управленческих воздействий, которыми необходимо руководствоваться при непосредственном осуществлении сбалансированного менеджмента (рис. 1).

Каждому из ключевых факторов усп еха должны соответствовать ключевые показатели и параметры бизнес-процессов, которые имеют количественное и качественное выражение и базируются как на финансовой, так и на нефинансовой информации об изменениях среды и условий бизнес-деятельности.

Рис. 1. Ключевые факторы успеха сбалансированного менеджмента в организаций

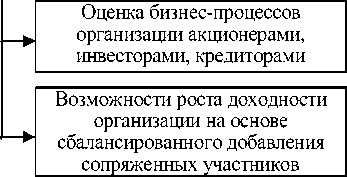

Все многообразие концептуальных мнений по поводу BSC обобщено нами в таблице в порядке усложнения роли сбалансированной системы показателей в управлении организациями.

Нами выявлены следующие возможности создания эффективной системы сбалансированного менеджмента на основе ССП, замещающей другие инструменты управления.

Их можно свести к следующему:

-

- разработка и использование универсальных инструментов оценки деятельности организаций с определением контрольных точек, отклонения от которых могут привести к нарушению баланса в бизнес-процессах;

-

- адаптация деятельности организации к изменениям внешней среды с использованием информации, структурированной ССП, для корректировки целей и задач управления. В более детальном виде указанные возможности демонстрируются на схеме рис. 2.

Таблица

Концептуальные взгляды на сбалансированную систему показателей

|

Содержание |

Авторы, источники |

|

Это эффективный и универсальный инструмент для управления последовательными акциями (поступки, мероприятия) группы людей (организаций, предприятий, институтов, отделов, сфер деятельности, проектных групп), направленными на достижение общей цели |

Х.Р. Фридач, В. Шмидт [1, С.16] |

|

ССП должна быть не только сводной финансовой и нефинансовой информацией, включенной в три-четыре перспективы. Больше чем просто система показателей - модель разработки сбалансированной стратегии компании и перевода стратегии на оперативный уровень деятельности |

R.Kaplan, D.Norton [2, С. 95] [3, С. 44] |

|

Новая система (ССП) направлена, прежде всего, на увязку показателей в денежном выражении с операционными измерителями таких аспектов деятельности предприятия, как удовлетворенность клиента, внутрифирменные хозяйственные процессы, инновационная активность, меры по улучшению финансовых результатов. Баланс в рамках концепции ССП носит многоплановый характер |

Г.В. Широкова [4, С.390-391] |

|

Универсальный инструмент для оценки деятельности предприятия, позволяющий ориентироваться в огромном потоке новой информации, быстро ориентироваться к изменению рыночной ситуации, перспективной в условиях глобализации экономики |

Ж. Смотрич [5, С.26-27] |

|

Не так важен набор и количество категорий, которые войдут в вашу систему показателей, как тот баланс между требованиями акционеров и потребностями других заинтересованных лиц (клиентов и сотрудников), отраженными в данных категориях. Также важен временной баланс показателей прошлого и будущего |

М. Г. Браун [6, С.61] |

|

.. Метод сбалансированной системы показателей (BSC) .. деятельность предприятия рассматривается комплексно по четырем аспектам: финансовому, позиции потребителей, внутрифирменным процессам, обучению и развитию персонала. |

С.В. Рассказов, А.Н. Рассказова [7, С.22-23] |

Адекватное восприятие бизнес-деятельности потребителями основной и побочной продукции и внутренними агентами

Достижение баланса ценностей и бизнес-отношений

Рис. 2. Возможности сбалансированного управления организацией на основе использования ССП (BSC)

Одной из целей сбалансированного менеджмента организаций является разработка такой ССП, когда вся сумма проявлений ключевых факторов успеха может оцениваться достаточно ограниченным набором показателей, например, около 20 единиц, считающихся максимально допустимыми [6 С.18]. Отсюда вытекает необходимость выбора специальных показателей, имеющих ключевое значение для успешности сбалансированного менеджмента промышленных организаций с целью их развития.

Таким образом, сбалансированный менеджмент организаций по определению должен основываться на применении сбалансированной системы показателей, отражающей динамическое равновесие технологических процедур в пространстве и времени. Иначе говоря, это процесс реализации стратегии организационных изменений посредством последовательных управленческих воздействий, осуществляемых относительно ключевых бизнес-процессов.