Складская недвижимость в России

Автор: Глинкина Ольга Владимировна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 1, 2017 года.

Бесплатный доступ

В данной статье отражены проблемы развития логистического рынка в регионах России и рынка складской недвижимости. Приведены аналитические данные отличительных особенностей экономического развития регионов и факторы, сдерживающие развитие рынка торговой недвижимости. Автором представлены сравнительные показатели по спросу и предложению на рынке складской недвижимости и сделаны прогнозы по его дальнейшему расширению.

Складская недвижимость, торговые операторы, девелоперы, складские площади, розничный товарооборот, конкуренция торговых операторов, рынок качественной складской недвижимости, логистические центры (хабы)

Короткий адрес: https://sciup.org/148161219

IDR: 148161219 | УДК: 339.9

Warehouse property in Russia

In this article, the author cousiders some problems of Russiaʼs logistic market and warehouse real estate market. The analytical data of distinctive features of regional economic development and the factors constraining the development of the real estate market are shown. The author presents the comparative figures for the supply and demand in the warehouse market, and makes the predictions for its future expansion.

Текст научной статьи Складская недвижимость в России

грузопотока, доступность транспорта, а также качество покрытия дорог, пропускная способность не только федеральных, но и региональных дорожных трасс. Также важно учитывать и расположение городов с точки зрения возможности и оптимальности при размещении складских комплексов в региональных экономических зонах страны.

Исследование показывает, что современный рынок складской недвижимости в Российской Федерации имеет жесткую централизацию: большой объем грузовых потоков проходит через регион Москва – Московская область (Московский регион), что, в свою очередь, стимулирует развитие инфраструктуры складской недвижимости именно здесь (рис. 1) [1, с. 37].

Такое положение связано, в первую очередь, с неравномерностью в экономическом развитии регионов России [2, с. 17]. В связи с большой плотностью населения, сосредоточением огромного количества предприятий Московский регион сегодня – это основной центр потребления товаров.

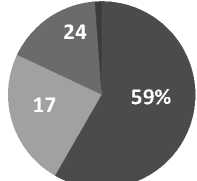

Предложение качественных складских площадей в России

-

■ Московский регион

-

■ Санкт-Петербург и

- Ленинградская область

-

■ Другие регионы

-

■ Кв. 4

Рис. 1. Распределение общего объема предложения качественных складских площадей в России* * Источник: Информационно-статистический бюллетень Министерства транспорта РФ, 2015 г.

Статистические показатели наглядно иллюстрируют данную неравномерность в развитии регионов: почти 18% населения РФ приходится на регионы Москва – Московская область и Санкт-Петербург – Ленинградская область. А это – почти третья часть всего розничного товарооборота, по данным 2015 г. Причем, 33% оборота приходится на регионы, где находятся города-миллионники или близкие по численности к ним. Поэтому именно в этих регионах находятся основные потребители продукции, хранящейся на складах. Следовательно, можно говорить о позиционировании данной территории (особенно Московского региона) как некоем логистическом центре России. Именно в Московском регионе высока конкуренция торговых организаций всех направлений в борьбе за покупателя, где скорость доставки, широта предложенного ассортимента играют определяющую роль. Но в ряде региональных городов ситуация иная (рис. 2).

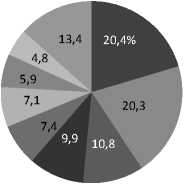

Географическое распределение объема предложения складских площадей

-

■ Екатеринбург

-

■ Новосибирск

-

■ Казань

-

■ Нижний Новгород

-

■ Самара

-

■ Ростов-на-Дону

-

■ Краснодар

-

■ Воронеж

-

■ Другие региональные города

Рис. 2. Распределение общего объема сделок по аренде и покупке складской недвижимости в регионах*

* Источник: Информационно-статистический бюллетень Министерства транспорта РФ, 2015–2016 гг.

На сегодняшний день основными игроками, оказывающими влияние на развитие качественного рынка складской недвижимости в России, являются крупные торговые операторы, проводящие экспансию в региональных городах, а также развитие различных производств, требующих наличия распределительных центров [3, с. 30].

Следовательно, перспективность развития складского рынка в определенном регионе страны можно оценить с точки зрения следующих статистических показателей.

-

1. Количество населения в регионе, его численность.

-

2. Доход на душу населения (среднедушевой доход).

-

3. Общий оборот розничной торговли.

-

4. ВРП (валовой региональный продукт) на душу населения.

-

5. Объемы отгруженных товаров собственного производства.

На объемы потребления находящейся на складах продукции оказывают влияние первые три показателя. На объемы произведенной продукции в регионе оказывают влияние четвертый и пятый показатели, так как они могут быть потенциально размещены в складских распределительных центрах.

Статистические данные показывают, что кроме регионов Москва и Санкт-Петербург лидируют города, в которых уже находятся складские комплексы. К ним относят Нижний Новгород, Волгоград, Казань, Ростов-на-Дону и другие. Учитывая приведенные выше параметры, сюда можно отнести и Кемерово, Иркутск, Тюмень.

Объем предложений на рынке складских площадей

По данным Росстата, за 2016 г. общий объем предложений на рынке складской недвижимости (классы «А» и «В») составил более 13 млн кв.м. При этом, более половины (55,89%) объема предложений приходится на Москву – Московскую область, на втором месте (14,97%) – Санкт-Петербург – Ленинградская область. На все остальные регионы приходится только третья часть от всего объема.

За период 2015–2016 гг. в регионах (за исключением Москвы и Санкт-Петербурга) осуществлено строительство всего 450 тыс. кв.м. качественных складских площадей, что прежде всего связано с высокими рисками при реализации крупных проектов по строительству складских комплексов за пределами городов федерального значения. Крупные федеральные игроки не стремятся к спекулятивному разви-

ВЕСТНИК 2017

ВЕСТНИК 2017

тию, а местные девелоперы в основном предпочитают строительство складских объектов для собственных нужд, при этом – небольшого размера.

Следовательно, эффективной стратегией в этих условиях, способствующей развитию рынка качественных складских площадей, может стать формат «строительство под заказчика» (build-to-suit). Но для того чтобы начать строительство склада в регионе, девелоперу необходимы гарантии, в первую очередь финансовые, со стороны заказчика/клиента, который не всегда готов их предоставить до того, как сможет увидеть почти готовый или готовый складской комплекс, а не просто участок земли, где предполагается строить склад. Поэтому между девелоперами и клиентами-пользователями качественных складских площадей вопросы доверия являются стимулами, определяющими возможность развития регионального рынка складской недвижимости.

На сегодняшний день наиболее высок объем предложений в следующих региональных городах: Екатеринбурге, Нижнем Новгороде, Краснодаре, Новосибирске.

Учитывая, что традиционно большегрузный транспорт может покрыть расстояние до 600 км, можно предположить, что в РФ формируются, как минимум, четыре логистических центра (хаба) в городах, перечисленных выше.

Объем спроса на рынке складских площадей

Наибольший объем спроса на региональном рынке складской недвижимости фиксируется в крупных городах-миллионниках, входящих, как правило, в состав основных транспортных коридоров. Можно выделить Московский регион, который отличается высоким спросом, так как большее количество сделок, связанных с арендой или покупкой качественных складских помещений, заключается именно здесь (например, в 2015 г. – более 70% сделок). На остальные региональные рынки пришлось всего немногим более 17%.

Нужно отметить, что неравномерность в развитии складского рынка связана, в том числе, и с размерами запрашиваемых блоков, которые в среднем в региональных проектах соответствуют примерно 5000 кв.м. Каждый такой запрос не способствует активизации девелоперов к строительству склада, но и аккумулирование таких заявок невозможно на данном этапе.

В целом ситуация по размеру запросов складывается следующим образом: в 2015 г. размер средней сделки в Московском регионе составил около 14 тыс. кв.м., в региональных городах более половины сделок (60%) заключалось на блоки площадью 7 тыс. кв.м.

В региональных городах в основном покупателями и арендаторами складских комплексов являются отечественные компании. За период 2014–2015 гг. около 80% сделок от общего объема пришлось именно на них. При этом, спрос логистических компаний ограничен (примерно 1%) в связи с наличием собственных площадей. Основными же потребителями являются торговые операторы (более 50% в общем объеме поглощения). Среди оставшихся арендаторов складских комплексов около 28% принадлежит дистрибьюторам, и отмечается уверенный, хотя и небольшой спрос со стороны производителей – около 12%.

Арендные ставки

Средние арендные ставки в классе «А» на складские помещения в регионах располагаются на уровне $80–115/кв.м/год (не включая НДС, коммунальные платежи и операционные расходы), что на 20% ниже, чем в Москве. Наиболее высокие показатели можно отметить в Екатеринбурге, Новосибирске, Ростове-на-Дону. Самые низкие показатели зафиксированы в Казани, Самаре, Уфе – на уровне $70–90/кв.м/год, хотя за последний год ставки немного выросли в этих городах, примерно на 7–10% в связи с активизацией спроса.

Чаще всего арендные ставки номинируются в рублях, хотя также распространен и долларовый эквивалент, а иногда и евро. Распространенным приемом является включение операционных расходов, коммунальных платежей в обозначенный размер арендной ставки, рассчитанной на 1 кв. м в месяц, в отличие от московского рынка, где арендные ставки номинированы в долларах США и рассчитываются за 1 кв. м в год по системе triple net . Региональные девелоперы часто применяют и рублевую индексацию (индекс потребительских цен в РФ). Федеральные девелоперы также придерживаются системы triple net и индексируют ставки аренды на основе показателя CPI (consumer price index) США.

Список литературы Складская недвижимость в России

- Воронов В.И., Кривоносов Н.А. Инновационные технологии в логистике//Научно-аналитический журнал «Инновации и инвестиции». -2015. -№ 4. -С. 2-4.

- Глинкина О.В. Обеспечение ресурсами развития логистического комплекса в постиндустриальной экономике//Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XXXVI междунар. науч-практ. конф. -№ 4 (36). Часть II. -Новосибирск: СибАК, 2014. -С. 115-122.

- Дранченко Ю. Логистика грузовых и пассажирских перевозок в московском транспортном узле//Логистика. -2015. -№ 10. -С. 52-56.

- Курбатов О.Н., Кислова Ю.Е. Развитие рынка логистики Забайкальского края и близлежащих регионов в 2014-2015 годах. Прогноз до 2020 года//Логистика. -2015. -№ 2. -С. 36-39.

- Санкт-Петербург и Ленинградская область. Итоги второго квартала (по данным компании ASTERA в альянсе с BNP Paribas Real Estate)//Складской комплекс. -2016. -№ 4. -С. 24-26.