Сметное ценообразование как инструмент финансово-экономического управления

Автор: Ходырева А.И., Ксенда В.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (74), 2022 года.

Бесплатный доступ

В статье рассмотрена актуальная на сегодняшний день проблема для строительной отрасли, связанная со сметным ценообразованием. В настоящее время сметное ценообразование является одним из финансовых инструментов, позволяющий строительной компании учесть в стоимости работ все особенности строительной отрасли. В статье выделены актуальные проблемы сметного ценообразования в отрасли, а также предложены возможные пути решения таких проблем. В первую очередь на уровне государства необходимо проработать методологию расчета и сметное нормирование в строительной отрасли в условиях современности.

Смета, ценообразование, отрасль, нормативы, стоимость, работы

Короткий адрес: https://sciup.org/140295797

IDR: 140295797 | УДК: 658.14:578

Estimated pricing as a tool of financial and economic management

The article considers the current problem for the construction industry related to estimated pricing. Currently, estimated pricing is one of the financial instruments that allows a construction company to take into account all the features of the construction industry in the cost of work. The article highlights the current problems of estimated pricing in the industry, as well as suggests possible solutions to such problems. First of all, at the state level, it is necessary to work out the methodology of calculation and estimated rationing in the construction industry in modern conditions.

Текст научной статьи Сметное ценообразование как инструмент финансово-экономического управления

Прибыль строительной организации характеризуется не только абсолютным значением, но и относительной величиной прибыльности организации, выраженной в процентах, а именно уровнем рентабельности.

Любое коммерческое предприятие преследует своей основной целью увеличение доходности, повышение уровня рентабельности, достижение конкурентных преимуществ. Однако форма ведения такой деятельности накладывает на хозяйствующие субъекты определенные обязанности и ограничения (например, величина уставного капитала банка в форме ПАО, ЗАО, АО должна составлять минимум, установленный на законодательном уровне, создание резервов также является неотъемлемой частью функционирования акционерных обществ в России и другие примеры). Обеспечение эффективного функционирования предприятий требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. Таким образом, разработка эффективной системы управления финансовым состоянием предприятия на основе данных анализа финансовой отчетности на сегодняшний день является одной из первоочередной и актуальной проблемы в связи с реформированием экономики России1.

Ценообразование является важной частью финансовой политики любого предприятия, включая предприятия строительной отрасли.

Одной из задач ценообразования в строительстве всегда было получение объективной и достоверной информации о стоимости реализации запланированного проекта. К сожалению, в настоящее время существует ряд проблем, не позволяющих в полной мере получить эту информацию, вследствие чего мы имеем не до конца точные расчеты затрат на строительство различных объектов.

Значительной проблемой считается устранение научных центров по ценообразованию, а также сметному нормированию. Необходимо, так же выделить, недостаток особо подготавливаемых для работы в сметной сфере специалистов. Ни одна из специальностей высшего, а также образования никак не подразумевает подготовку профессионалов в сфере сметного нормирования.

Цена и ценообразование являются центральными элементами рыночной экономики. Цены обслуживают весь оборот по приобретению и реализации товаров.

Ценообразование представляет собой процесс формирования цен на товары и услуги. Традиционно выделяются две противоположные модели ценообразования:

-

- рыночное ценообразование;

-

- централизованное (государственное) ценообразование.

Вопросы ценообразования, формирования цен на рынке и эффективности системы цен широко освещаются в экономической литературе и так же широко дискутируются, поскольку эти процессы сложные, многоуровневые и требуют глубокого анализа и системного подхода к изучению проблема-тики2.

От процесса ценообразования в бизнесе любой компании зависят следующие вопросы, как:

-

- какой размер расходов потребителей будет при приобретении продукта;

-

- какой размер прибыли получат компании после реализации своих продуктов.

То есть ценообразование ответственно за две важнейшие стороны коммерческой деятельности – за расходы и доходы организации, что делает его инструментом управления экономической безопасностью и финансовой устойчивости бизнеса.

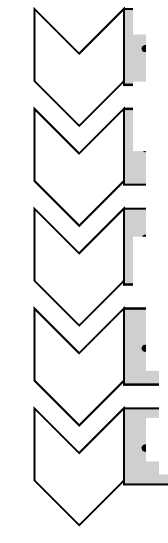

Процесс ценообразования продукции компании, как правило, состоит из нескольких этапов. На рисунке 1 схематически изображена очередность основных стадий формирования ценообразования.

Учет факторов, влияющих на цену

Установление целей ценообразования

Оценка спроса и издержек

Выбор метода ценообразования

Установление окончательной цены

Рисунок 1 – Этапы формирования ценообразования в компаниях

Одной из популярных форм ценообразования в экономике России является сметное ценообразование, которое в большей степени характерно для строительного бизнеса. Ценообразование на строительную продукцию всегда являлось важным элементом эффективного управления инвестиционным проектом. От того, насколько точно составлена смета, в первую очередь зависит конечный срок реализации проекта и его экономическая эффективность.

Наиболее известной сферой деятельности, где применяется сметное ценообразование, является строительство. Связанно это со следующими предпосылками:

Даже при типовом подходе, каждый строительный объект обладает своей спецификой, а значит, конечной ценой.

Длительный период строительных работ влияет на расхождение запланированной и фактической цены из-за инфляции.

Строительство является материалоемким производством, что требует тщательного отслеживания ценовых колебаний в данной сфере.

Цена обычно зависит от трех лиц – подрядчика, проектировщика, заказчика. Каждый из которых преследует свою финансовую выгоду.

Сметная стоимость будущего проекта рассчитывается на основании многих параметров. Калькуляция ведётся на основании проектной документации, действующих сметных нормативов, отдельных законодательных нормативов, относящихся к конкретной стройке. Так же в ценообразовании являются сметные нормативы, поскольку на их основе создаются сметы.

Сметные нормативы – это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости строительства. В сметном ценообразовании используются следующие понятия: смета и сметный расчет.3

Сметная стоимость строительства является основой для определения размера капитальных вложений, финансирования строительства, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и т. д.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

На основе сметной документации осуществляются инвестиционное проектирование, внутрифирменное планирование, учет и отчетность, внутрихозяйственный расчет и оценка деятельности строительно-монтажных (ремонтно-строительных) организаций и других субъектов инвестиционной деятельности.

Метод сметного ценообразования имеет свои характерные особенности, ведь он учитывает особенности продукции и производства в целом, а также взаимодействия участников инвестиционного и строительных комплексов.

Однако данный метод по мнению многих экспертов считается устаревшим с небольшими доработками и требует постоянного реформирования и актуализации. На сегодняшний день, выделяет следующие группы актуальных проблем, как:

-

1. Отсутствие единой базы сметной стоимости работ.

-

2. Устаревшая методология расчета ценообразования при сметном нормировании.

-

3. База стоимости работ устарела.

Нельзя не замечать эти существующие проблемы определения стоимости строительства на разных этапах строительного производства для различных участников инвестиционно-строительного комплекса. Приведение сметнонормативной базы к реалиям на сегодняшний день является насущной проблемой всего строительного комплекса.

Возможные пути решения проблем сметного ценообразования:

-

- требуется унифицировать сметно-нормативную базу;

-

-следует разрабатывать и применять открытые единичные расценки, актуализировать базу сметных цен на ресурсы;

-сметно-нормативная база требует постоянного мониторинга и актуализации.

В соответствии с Федеральным законом №369-ФЗ от 03.07.2016г.4 была создана федеральная государственная информационная система ценообразования в строительстве, которая предоставляет возможность доступа к системе сметных норм, расценок и стоимости строительных ресурсов всех участников инвестиционно-строительного процесса в Интернет5.

Только имея полную базу стоимости ресурсов и нормативов работ, которая должна обновляться постоянно, можно говорить о переходе к адекватной, современной и точной системе ценообразования.

Поэтому важной составляющей реформой ценообразования является разработка и утверждение нормативов на новые, современные технологии строительных работ, по которым отсутствуют государственные сметные нормы, а также актуализация существующих норм и расценок.

При сметном ценообразовании стоимость рассчитывается на основании многих параметров. Калькуляция, как правило, ведется на основе проектной документации и действующих сметных нормативов. Также к сметному ценообразованию относятся стоимость работ, закупка материалов и ресурсов.

По нашему мнению, сметное ценообразование имеет перспективы своего развития благодаря эффективному использованию в строительном бизнесе, где сметные бюджеты проектов обеспечивают экономическую и инвестиционную эффективность строительных работ.

Практическая роль сметного ценообразования, как инструмента финансового и экономического управления обусловлена следующими факторами:

-

1. Сметная стоимость обеспечивает эффективное распределение материальных и финансовых ресурсов.

-

2. Сметное ценообразование закладывает чистый финансовый результат от деятельности предприятия.

-

3. Сметные нормативы обеспечивают безубыточность деятельности пред-приятия.6

Неотъемлемой частью каждого договора в сфере строительства является стоимость выполняемых работ и оказываемых услуг. Политика ценообразования основывается на определении договорной цены строительной продук- ции, которая формируется на основании сметно-нормативной базы, позволяющей достоверно обусловить данную стоимость в условиях рыночных отношений.

Договорная цена строительной продукции — это индивидуальная цена строительно-монтажных работ, выполняемых по договору подряда. Она формируется на основе сметной стоимости, которая является обоснованием размера капиталовложений, финансирования и расходов, необходимых для полного осуществления строительного проекта.

Сметная стоимость является исходным и основополагающим фактором во взаимоотношениях всех участников инвестиционного процесса создания строительной продукции. Она требует достоверного и эффективного определения, для чего необходимо соблюдать строгий контроль за расходами и затратами, сопутствующими выполнение проекта.

Система ценообразования в строительстве является важным инструментом, который обеспечивает эффективность использования денежных средств при реализации инвестиционно-строительных проектов. Основная задача проводимых реформ сводилась к прозрачности ценообразования, что способствовало бы наиболее точному определению сметной стоимости объектов капитального строительства, в том числе, финансируемых за счет средств бюджета.

Следует отметить, что метод сметного нормирования, применяемый в строительной отрасли, имеет свои особенности, так как учитывает особенности строительной продукции, особенности строительного производства и особенности взаимодействия различных участников инвестиционно-строительного комплекса, которые необходимо учитывать в ходе совершенствования действующей системы ценообразования, которая в настоящий момент представляет сочетание методик, методов, сметных норм, цен и расценок.

Сметное нормирование, применяющееся в деятельности инвестиционно -строительного комплекса, является важным инструментом, позволяющим обеспечить эффективность использования денежных средств, что особенно актуально в вопросах, связанных с бюджетным финансированием проектов. В этой связи исследования, направленные на совершенствование действующей системы ценообразования в строительстве, представляются весьма актуальными.

Анализ состояния системы сметного нормирования в РФ показал, наряду со всеми положительными изменениями, наличие трех основных проблем:

-

- основной метод, применяемый в сметном ценообразовании в настоящее время - базисно-индексный, который сам по себе уменьшает достоверность расчета за счет обобщенных индексов изменения стоимости;

-

- не существует единой базы стоимости строительных работ - каждый подрядчик может использовать одну из множества баз сметных нормативов как федерального, так и территориального или отраслевого уровня;

-

- в существующей базе присутствуют не все современные технологии, и тем более не все строительные материалы и изделия - база требует постоянного мониторинга и актуализации.

Таким образом, необходимым этапом реформы системы ценообразования является разработка и утверждение нормативов на новые, современные технологии строительных работ, по которым отсутствуют государственные сметные нормы, а также актуализация существующих норм и расценок и постоянный мониторинг базы. Только имея полную базу стоимости ресурсов и нормативов работ, которая должна обновляться постоянно, можно говорить о переходе к адекватной, современной и точной системе ценообразования.

В настоящее время для всех участников инвестиционно-строительной деятельности очевидными являются кардинальные преобразования в сфере ценообразования в строительстве. При подготовке сметной документации все заинтересованы в определении достоверной стоимости проекта. Одной из актуальных проблем в системе ценообразования в строительной отрасли является устаревшая база сметных норм и расценок.

Как частные инвесторы, так и государство, являющиеся заказчиками строительных работ, заинтересованы в определении достоверной стоимости проекта при подготовке сметной документации. Ведь в условиях экономической нестабильности для строительных компаний и отрасли в целом ключевым моментом развития является снижение себестоимости строительной продукции.

Таким образом, подытожив исследования, можно заключить следующее, что сметное ценообразование выступает важнейший практическим инструментом финансово-экономического управления, в особенности строительного бизнеса, обеспечивая экономическую эффективность реализации проектов и финансовую устойчивость предпринимательской деятельности.

Список литературы Сметное ценообразование как инструмент финансово-экономического управления

- Агарков А. П. Экономика и управление на предприятии: Учебник для бакалавров / А. П. Агарков, Р. С. Голов, В. Ю. Теплышев и др.; под ред. д.э.н., проф. А. П. Агаркова. - М.: Издательско-торговая корпорация «Дашков и К°», 2018. - 400 с.

- Аполозова Е. А., Хохулина К. В., Князева Н. В. Актуальные проблемы системы сметного ценообразования в России // Управление инвестициями и инновациями. 2017. № 2. С. 16–22

- Аскеров П. Ф., Цветков, И. А. Анализ и диагностика финансово-хозяйственной деятельности организации: Учебное пособие / П. Ф. Аскеров, И. А. Цветков: Под общей редакцией П. Ф. Аскерова. – М.: ИНФРА-М, 2015. – 176 с.

- Баскакова О. В. Экономика предприятия (организации): Учебник для бакалавров / О. В. Баскакова, Л. Ф. Сейко. — М.: ИТК Дашков и К, 2018. — 372 c.

- Белоглазова М. С. Анализ и проблемы строительной отрасли // Молодой ученый. — 2018. — №4. — С. 104-107.

- Быкова Н. Н. Понятие рентабельности предприятия // Молодой ученый. — 2016. — №29. — С. 372-374.

- Бутакова Н. М. Анализ изменений в сфере строительства жилья в 2019 году // Экономика и бизнес: теория и практика, №1. – 2020. – С. 53-59.

- Войко А. В. Моделирование вероятности банкротства строительных организаций в Российской Федерации // Финансы: Теория и Практика, №5. – 2019. – С. 62-75.

- Володин А. А. Управление финансами. Финансы предприятий: учебник. 3-е изд. М.: ИНФРА-М, 2018. - 510 с.

- Воронина Н. А. Эффективность предприятий строительной отрасли в условиях ограничений рыночной экономики // Вестник Саратовского государственного социально-экономического университета, №2. – 2018. – С. 52-57.

- Гадаев Р.Ш. Особенности сметного ценообразования в строительстве // Механизм реализации стратегии социально-экономического развития государства. 2018. С. 70-73.

- Грибов В. Д. Экономика организации (предприятия): Учебное пособие / В. Д. Грибов, В. П. Грузинов, В. А. Кузьменко. — М.: КноРус, 2018. — 416 c.

- Комплексный экономический анализ хозяйственной деятельности. / Под ред. Л. Т. Гиляровской. – М.: ТК Велби, Проспект, 2018. – 360 с.

- Никонов В. А. Источники формирования прибыли предприятия // Вопросы науки и образования, №4. – 2019. – С. 57-60.

- Сомов М. Ю. Проблемные вопросы сметного нормирования в строительстве // Актуальные вопросы экономических наук. 2016. № 48. С. 101–107.

- Подыниглазова Л.Я., Чернышова Ж.Г. По вопросам сметного нормирования и ценообразования в строительстве // Строительство. Экономика и управление. 2018. № 4 (32). С. 73-84.

- Салиева А. К. Сравнительный анализ рентабельности строительных организаций // Молодой ученый. — 2016. — №19. — С. 510-513.

- Шаркова А. В. Анализ деятельности строительных организаций на основе изучения показателей прибыли // Статистика и экономика, №5. – 2018. – С. 40-51.

- Шепарнева А.О. Современные проблемы сметного ценообразования в строительной отрасли // E-Scio. 2020. № 11 (50). С. 608-617.

- О внесении изменений в Градостроительный кодекс Российской Федерации и статьи 11 и 14 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»: федер. закон № 369-ФЗ от 03.07.2016 г. : принят Государственной Думой РФ 22 июня 2016 г.

- Федеральная государственная информационная система ценообразования в строительстве [Электронный ресурс]: офиц. сайт. URL: https://fgiscs.minstroyrf.ru/ (Дата обращения: 15.12.2021г.)