Событийный анализ политических и экономических факторов динамики вексельного курса на Санкт-Петербургской биржк в первой трети XIX в.

Автор: Муравьева А.Г.

Журнал: Экономическая история @jurnal-econom-hist

Рубрика: История финансов и торговли

Статья в выпуске: 4 (71) т.21, 2025 года.

Бесплатный доступ

Введение. В статье проводится эмпирическая оценка степени влияния на вексельный курс заметных военно-политических и экономических событий и процессов. Для этого были проанализированы направление и сила изменения курса с временным лагом до трех месяцев. Целью работы является анализ факторов динамики вексельных курсов в России в 1800–1839 гг., степени влияния на них финансовой политики государства, событий и процессов политического и экономического характера. Материалы и методы. Включает принципы объективности, историзма, научности и системности. В статье используются следующие методы: историко-сравнительный и комплекс методов компьютерной обработки статистических данных. Результаты исследования. В ходе исследования было установлено, что вексельные курсы являются более волатильными по сравнению с ассигнационным курсом. Вероятно, это связано с тем, что на ассигнационный курс в меньшей степени оказывала влияние спекулятивная составляющая и он был больше приближен в своем ценообразовании к внутренним фундаментальным факторам российской экономики. Анализ данных о вексельных курсах в указанном периоде позволяет сделать вывод о более тесной связи между политическими, военными событиями и состоянием финансового рынка. Эти факторы оказывают значительное влияние на колебания валютных курсов, их повышение или снижение. Кроме того, на вексельные курсы оказывают влияние внешняя торговля и бюджет страны. Обсуждение и заключение. Анализ данных о вексельных курсах в указанном периоде позволяет сделать вывод о тесной связи между политическими и военными событиями и состоянием финансового рынка. Мы видим, что вексельные курсы показывают более высокую волатильность при войнах на западной территории нашей страны (Отечественная война 1812 г., польское восстание), чем на южной.

Вексель, русский рубль, бумажные деньги, Российская империя, инфляция, эмиссия, государственный кредит, денежная политика, экономическая история, событийный анализ, вексельный курс, динамика курса, первая треть XIX в., финансовая история

Короткий адрес: https://sciup.org/147253124

IDR: 147253124 | УДК: 93/94 | DOI: 10.24412/2409-630X.071.021.202504.339-351

Event Analysis of Political and Economic Factors Affecting Bill Rate Dynamics at the St. Petersburg Stock Exchange in the first third of the 19th century

Introduction. The article provides an empirical assessment of the impact of significant military-political and economic events and processes on the bill rate. For this purpose, the direction and strength of the rate changes with a time lag of up to three months were analyzed. The aim of the work is to analyze the factors of bill rate dynamics in Russia from 1800 to 1839, the degree of influence of state financial policy, and events and processes of a political and economic nature on them. Materials and Methods. The research is based on the principles of objectivity, historicism, scientific rigor, and systematic approach. The article employs the following methods: historical-comparative analysis and a complex of computer-based statistical data processing methods. Results. The study found that bill rates were more volatile compared to the assignment rate. This is likely due to the fact that the assignment rate was less influenced by speculative factors and was more closely aligned with the internal fundamental factors of the Russian economy in its pricing. Analysis of bill rate data for the specified period reveals a closer connection between political and military events and the state of the financial market. These factors significantly influence currency rate fluctuations, their rise or fall. Additionally, foreign trade and the country’s budget also impact bill rates. Discussion and Conclusion. Analysis of bill rate data for the specified period confirms the close connection between political and military events and the state of the financial market. It is observed that bill rates exhibit higher volatility during wars in the western territories of the country (the war of 1812, the Polish uprising) compared to those in the southern regions.

Текст научной статьи Событийный анализ политических и экономических факторов динамики вексельного курса на Санкт-Петербургской биржк в первой трети XIX в.

Финансовые аспекты внешней торговли России в первой половине XIX в. охватывают исследование вексельного оборота, зародившегося еще в начале XVIII в. благодаря развитию деловых контактов с германскими землями. В начале XIX в. переводной вексель (тратта) стал ведущим инструментом расчетов в международном товарообмене, влияющим непосредственно на формирование валютного курса. Под последним подразумевалась «меновая ценность иностранных коммерческих векселей, обращающихся в данной стране и служащих орудием международного обмена, вместо денег»1. Историко-финансовая литература утверждает, что тратты отражали долговые обязательства государства перед другим государством, представляя собой показатель соотношения покупательной способности национальных валют [9, C. 4]. По мнению Дж. С. Милля, тратты демонстрировали способность валюты одной страны приобретать валюту другой страны [3, с. 1040].

Интеграция Российской империи в мировую финансовую систему осуществлялась преимущественно через Санкт-Петербург, ставший крупнейшим центром вексельной торговли в XVIII в. Это подтверждает регулярная публикация петербургских ценовых предложений на рынке ценных бумаг в европейских изданиях, таких как немецкий бюллетень “Hamburger Borsenhalle” [2, с. 186; 11, р. 766].

Немецкий исследователь Михаэль Ден-цель [8] предпринял попытку собрать статистику зарубежных котировок на российские векселя, тогда как наша статья посвящена изучению обратного процесса – изменений курса российских векселей относительно ключевых европейских центров.

Ранее авторы исследований оперировали годовыми значениями, что ограничивало глубину понимания тенденций и реакций рынка. Мы стремимся углубить этот анализ путем перехода к ежедневному уровню, позволяя выявить мгновенную реакцию рынка на изменения политического и экономического контекста.

Экономическая наука выделяет два подхода к интерпретации рыночной нестабильности. Один предполагает господствующую роль случайных факторов и вероятность их проявления (стохастический подход) [10, с. 352]. Другой исходит из концепции эффективного рынка, согласно которой цены мгновенно адаптируются ко всей доступной информации (гипотеза эффективного рынка) [1, с. 184].

Исследования, посвященные финансовым аспектам внешней торговли России первой половины XIX в., фокусируются на изучении влияния различных факторов на вексельное обращение и валютные курсы. Важнейшую роль играют категории, выделяемые в рамках теории эффективных рынков: внешнеэкономические обстоятельства, внутренние экономические условия, политическая обстановка (включая внутреннюю и внешнюю политику), а также природные катастрофы.

Предварительно нами была опубликована серия работ [4–6], в которых изуче- но воздействие отдельных экономических факторов на динамику вексельных курсов. Настоящая статья ставит целью эмпирическим методом установить степень влияния важнейших исторических событий и процессов на ход вексельного курса.

Цель данной статьи – провести эмпирический анализ степени воздействия значимых военно-политических и экономических событий на динамику вексельных курсов, таких как Аустерлицкое сражение 1805 г.; Тильзитский мир 1807 г.; Русско-шведская война 1808–1809 гг.; манифест 9 апреля 1812 г., установивший официальный курс ассигнаций; Отечественная война 1812 г.; восстание декабристов 1825 г.; Русско-турецкая война 1828–1829 гг.; Польское восстание 1830 г.; эпидемия холеры 1831 г.

Материалы и методы

Сбор статистической информации проводился на основе публикаций в газетах «Московские ведомости»2 и «Санкт-Петербургские ведомости»3, а также в «Коммерческой газете»4.

Был сформирован массив данных, содержащий недельные и дневные значения ряда ключевых показателей (семь индикаторов): курс серебряного и золотого рубля по отношению к ассигнациям; вексельные курсы Санкт-Петербурга и Москвы на важнейшие международные финансовые центры (Амстердам, Лондон, Гамбург, Париж, Вена).

Эти данные позволили построить временную серию данных с 1800 по 1839 г., сгруппированную по регионам (Москва и Санкт-Петербург). Материалы представлены в форме электронной таблицы, организованной в виде ежегодных листов, содержащих подробную информацию о каждом дне года (1 января – 31 декабря). Каждый лист состоит из столбцов с показателями пяти вексельных курсов для обеих столиц, а также курсов серебра и золота в ассигнационной валюте.

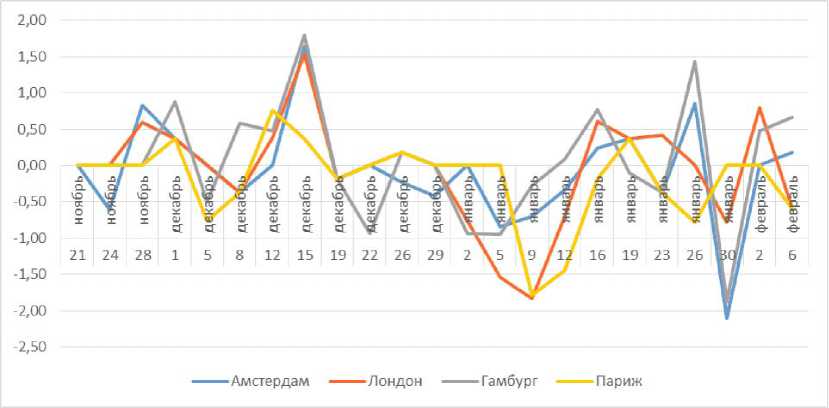

Рис. 1. Динамика изменения курса векселей после Аустерлицкого сражения на Санкт-

Петербургской бирже, в % к предыдущему дню (1805–1806 гг.) /

Fig. 1. Dynamics of Bill Rate Changes after the Battle of Austerlitz at the Saint Petersburg Stock Exchange, % change from the previous day (1805–1806)

Цифровой ресурс был разработан специально для анализа и доступен онлайн на кафедре исторической информатики исторического факультета МГУ имени М. В. Ломоносова5.

Особенность метода заключается в учете ежедневных колебаний курсов и анализе влияния конкретных событий на длительные промежутки времени (обычно около трех месяцев). Все даты приведены по старому стилю для соответствия существующим источникам. Подробнее методика работы с источниками рассмотрена в нашем предыдущем исследовании [5].

Такой комплексный подход дает уникальную возможность изучить взаимосвязь между важными историческими событиями и изменениями в финансовом секторе России первой половины XIX в.

Результаты исследования

Аустерлицкое сражение произошло 2 декабря 1805 г. В связи со скоростью распространения информации в начале XIX в. за точку отсчета возьмем данные от 5 декабря 1805 г. (более ранний срок не даст нам необходимой информационной нагрузки) и посмотрим динамику изменения курса.

Мы видим, что вексельные курсы на основные рынки волатильны. На Париж курс снизился больше чем на 4 %, на Амстердам и Лондон – примерно по 1,5 %, а на Гамбург чуть вырос в пределах статистической погрешности. Интересно отметить, что в этот период вексельные курсы на Амстердам, Лондон и Париж выше вексельного пари, что позволяло покупать чуть больше иностранной валюты, чем ее соотношение в серебре с рублем. Это может указывать на повышение экспорта или снижение импорта.

Стоит отметить, что вексельный курс показывает, каким количеством одной валюты возможно приобрести вексель на другую валюту. Когда объем платежей российских компаний за рубежом превышает поступления от экспорта товаров и услуг (т. е. российские фирмы закупают больше, чем продают), на российском рынке возникает дефицит иностранных векселей. Этот дисбаланс приводит к росту спроса на векселя и повышению их курса, но рост огра-

Таблица

Динамика вексельных курсов после Тильзитского мира (серебро) / Table

Dynamics of Bill Rates after the Treaty of Tilsit (Silver)

|

Год |

День |

Месяц |

Амстердам |

Лондон |

Гамбург |

|

1807 |

17 |

Май |

37,78 |

41,21 |

34,81 |

|

1807 |

24 |

Сентябрь |

31,91 |

36,31 |

29,86 |

ничен уровнем, при котором расходы на перевозку монет становятся экономически невыгодными.

Таким образом, видно, что вексельный курс сильно отреагировал на представленные события. Вексельные курсы показывали общие тенденции, но с разной амплитудой колебаний. Повышение курсов началось 8 декабря 1805 г., после получения точных данных о сражении, но курс на Париж отреагировал слабее остальных. Через неделю курсы уже начали снижаться и вошли «в боковик», стагнировали до начала января 1806 г., когда началось снижение курсов на Лондон и Париж, и не такое глубокое на Амстердам и Гамбург, обусловленное Пресбургским миром 26 декабря 1805 г. Еще один резкий скачок курсов наблюдается в конце января, причем для Гамбурга и Амстердама более резкий. Возмож- но, это связано с тем, что 18 января 1806 г. после капитуляции генерала Яна Виллема Янссенса Кейптаун определенно стал британской колонией.

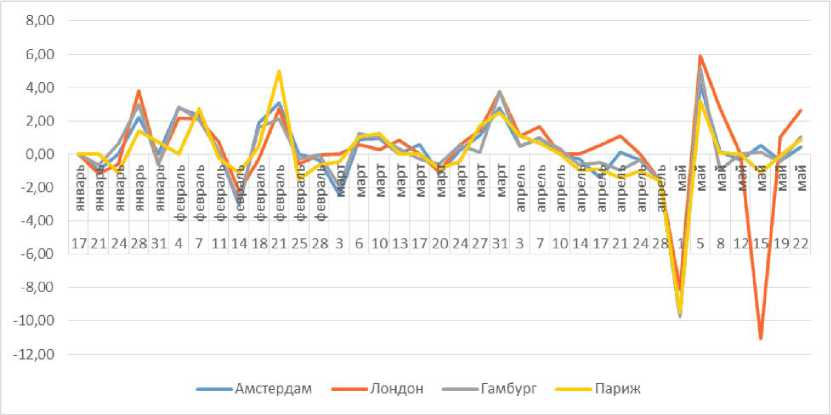

Тильзитский мир был заключен в период с 13 (25) июня по 25 июня (8 июля) 1807 г. За начало рассмотрения динамики курсов в этом случае возьмем 25 июня 1807 г.

На Тильзитский мир вексельные курсы отреагировали гораздо сильнее: из таблицы следует, что вексельный курс на Амстердам упал на 15,5 %, на Лондон – на 11,88 и на Гамбург – на 14,2 %, что объясняется опасениями за стабильность экономики Российской империи при присоединении к континентальной блокаде, что предполагаллось по условиям Тильзитского мира.

Заметим, что в этот период вексельные курсы довольно значительно отклонились от вексельного пари не в пользу Россий-

Рис. 2. Динамика изменения курса векселей после Тильзитского мира на Санкт-Петербургской бирже в 1807 г., в % к предыдущему дню / Fig. 2. Dynamics of Bill Rate Changes after the Treaty of Tilsit at the Saint Petersburg Stock Exchange in 1807, % change from the previous day

Рис. 3. Динамика изменения вексельных курсов после Русско-шведской войны на Санкт-Петербургской бирже в 1807 г., в % к предыдущему дню / Fig. 3. Dynamics of Bill Rate Changes after the Russo-Swedish War at the Saint Petersburg Stock Exchange in 1807, % change from the previous day

ской империи. Курс на Лондон выровнялся примерно к вексельному пари. Мы видим, что вексельного курса на Париж именно в этот период нет. Перерыв в курсе на Париж был с 19 февраля по 5 сентября 1807 г. т. е. с битвы при Прейсиш-Эйлау до окончания войны четвертой коалиции, завершенной Тильзитским миром, что указывает на отсутствие значимой торговли между стран-нами в самый острый период сражений.

2 июня 1807 г. во время Фридландского сражения столкнулись французские и русские войска. Французы одержали решительную победу над русскими войсками. Несмотря на это, данная военная операция не имела существенного влияния на курсы валют.

Однако 25 июня 1807 г. Тильзитский мир был подписан между Францией и Российской империей. Это привело к резкому обвалу всех валютных курсов, которые потом пытались восстановиться, но не сумели. В результате обвала курсы стали невыгодными как для российских экспортеров, так и для бюджета страны.

Колебания курсов валют, наблюдаемые в августе и сентябре, могут быть связаны с событиями, произошедшими в Дании. 16 ав- густа 1807 г. британские войска высадились на датской территории, а 3 сентября был сожжен Копенгаген. Это стало началом Англодатской войны, которая оказала негативное влияние на торговлю в Балтийском море и блокировала Зундский пролив, что препятствовало свободному перемещению товаров.

Таким образом, наблюдаемые колебания курсов валют в указанный период можно объяснить через рассмотрение военных событий и политических решений, которые негативно повлияли на экономическое состояние и торговлю Российской империи.

Русско-шведская война 1808–1809 гг.

За дату начала рассмотрения изменений курса ассигнаций мы возьмем 21 февраля 1808 г., дату перехода русской армией границы с Финляндией.

Данные рис. 3 свидетельствуют, что вексельные курсы до начала войны имели тенденцию к повышению, которая продолжилась и в первые месяцы Русско-шведской войны 1808–1809 гг. Поворот к снижению начался только после присоединения Финляндии. Курсы на Амстердам и Гамбург выросли на 3–4 %, курс на Париж упал на 0,8 %, курс на Лондон вырос на 7 %. Важ- но отметить, что курс на Лондон оставался на 4,27 % выше вексельного пари, что косвенно подтверждает продолжение торговли с Англией и курс был более выгодным для Российской империи. Для Амстердама он был ниже паритета на 12,21 %, для Парижа – почти на 15,5 %, что достаточно много, принимая во внимание тот факт, что в изучаемый период он обычно был ниже паритета. Для Гамбурга курс превышает вексельное пари на 28,44 %, что является близким к общим значениям для этого периода (20–25 %).

Интересно, что на рис. 3 мы видим, что на начало войны курс вообще никак не отреагировал. Довольно резкие колебания курса приходятся на время Готландской экспедиции и присоединения Финляндии. Этот процесс вызывал волатильность, была некоторая неопределенность в стабильности морской торговли в северной части Европы. Война закончилась переходом большой территории от одного государства другому и позволила сосредоточить всю Восточную Балтику в одних руках.

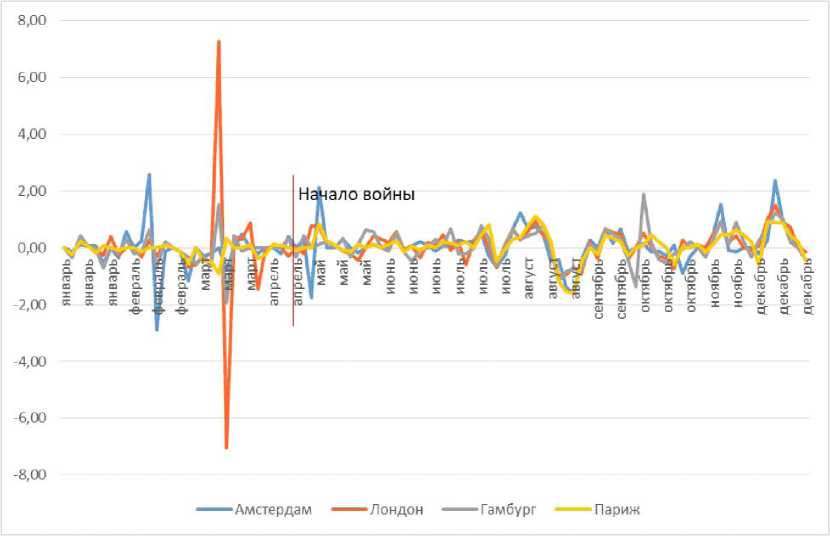

Манифест от 9 апреля 1812 г. и Отечественная война 1812 г.

9 апреля 1812 г. в Российской империи вступил в силу манифест, согласно которому государственные учреждения и таможня должны были учитывать реальные рыночные условия при приеме налоговых и таможенных платежей, выраженных в бумажных ассигнациях. Вместо прежнего приема по фиксированному номиналу теперь использовалась цена, соответствующая текущему биржевому курсу. Цель нововведения заключалась в предотвращении дальнейшей девальвации бумажных денег и повышении точности оценки их действительной стоимости.

Это решение было принято на фоне сложной экономической ситуации. В частности, с 1808 по 1811 г. Россия переживала серьезный экономический спад, вызванный войнами и рядом неблагоприятных обстоятельств. Внешнеторговый оборот значительно сократился: объем сделок упал со 120 млн до 83 млн руб., т. е. почти на треть.

Одновременно наблюдалось сильное падение курса бумажных ассигнаций, который упал с отметки около 70 коп. серебром до 45 коп. за 1 бумагу. Такая ситуация подчеркивала важность стабильного функционирования торгового сектора, поскольку приток иностранной валюты обеспечивался именно товарами внешнего рынка.

Параллельно страну захлестнули военные кампании, включая противостояния с Швецией, Турцией и Персией. Для покрытия увеличившихся бюджетных дефицитов правительство активно прибегало к дополнительной эмиссии бумажных денег, что неизбежно провоцировало новый цикл снижения курса ассигнаций и создавало порочный круг инфляции и растущего дефицита госбюджета.

Более подробно этот вопрос автор рассматривает в своей предыдущей статье [6].

Несмотря на эти негативные факторы, к началу 1812 г. экономика сумела накопить положительный торговый баланс в размере 59 млн руб. Такое улучшение объясняется в первую очередь перенаправлением экспорта английских колониальных товаров морским путем через Архангельск в континентальную Европу.

Итак, введение нового порядка расчета налоговой базы и пошлин в зависимости от реального курса ассигнаций стало важным этапом в попытке стабилизировать национальную валюту и создать более прозрачный механизм налогообложения.

Из рис. 4 мы видим, что курсы не отреагировали на манифест 9 апреля 1812 г., шло общее снижение вексельных курсов в преддверии большой войны. С 5 июля начался резкий рост с лагом в десять дней от перехода Немана армией Наполеона. Также мы видим наличие резких амплитудных колебаний во время Смоленского сражения, что технически очень похоже на спекуляцию крупного игрока. Из архива Конторы Придворных Банкиров (фонд 602 Российского государственного исторического архива 6) мы знаем, что крупные

Рис. 4. Динамика изменения вексельного курса в 1812 г. на Санкт-

Петербургской бирже / Fig. 4. Dynamics of Bill Rate Changes at the Saint

Petersburg Stock Exchange in 1812

игроки спекулировали. В состав фонда входят материалы конторы придворного банкира Сутерланда; письма и ордера генерал-прокурора князя А. А. Вяземского с предписаниями о мерах к повышению курса рубля, переводе денег за границу для уплаты процентов по государственным займам; записки Сутерланда о ходе выполнения поручений; материалы контор придворных банкиров Ралля, Роговикова и братьев Севериных и др.7 Материалы фонда позволяют нам увидеть способы, которыми Комитет министров мог повлиять на курс, и показывают его озабоченность проблемами его падения и т. д.

Самый высокий курс пришелся на период между Бородинским сражением и сдачей Москвы, после чего начинается возвращение курсов к паритету (с 27 августа по 13 сентября).

Рис. 5. Динамика изменения вексельного курса на Санкт-Петербургской бирже после восстания декабристов в 1825–1826 гг., в % к предыдущему дню / Fig. 5. Dynamics of Bill

Rate Changes at the Saint Petersburg Stock Exchange after the Decembrist Uprising in 1825–1826, % change from the previous day

Рис. 6. Динамика изменения вексельного курса на Санкт-Петербургской бирже в 1828 г., в % к предыдущему дню / Fig. 6. Dynamics of Bill Rate Changes at the Saint Petersburg Stock Exchange in 1828, % change from the previous day

Восстание декабристов

Как мы видим из рис. 5, восстание декабристов не оказало существенного влияния на вексельный курс. С февраля отмечаются значительные колебания курса, что может быть обусловлено влиянием Штормового нагона 1825 г. (Февральское наводнение), ставшего худшим стихийным бедствием XIX в. для Голландии.

Отметим также, что в этот период вексельные курсы находятся чуть ниже паритета и являются не слишком выгодными для Российской империи.

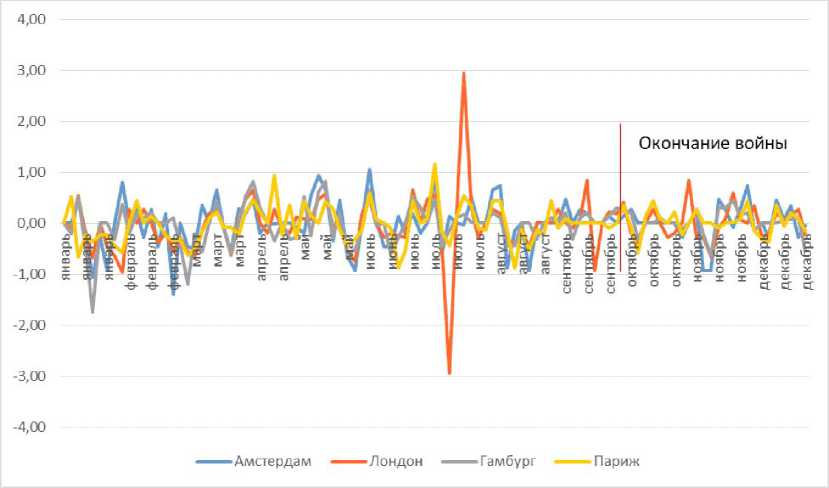

Русско-турецкая война 1828–1829 гг.

Из рис. 6 мы видим, что военные действия с Турцией не оказали сразу сильного влияния на курс. Это указывает на относительную устойчивость финансовой системы и способность рынка абсорбировать краткосрочные политические риски.

Мартовское повышение курса на Лондон характеризуется как спекулятивный всплеск, обусловленный совершением единичной крупной сделки по покупке векселей, вымывающей ликвидность при ограниченной емкости денежного рынка в рассматриваемый период.

Прямой связи с отдельными сражениями войны не отмечается, но мы видим, что на начало года вексельный курс был или чуть больше, или равен вексельному пари; Гамбург, как всегда, значительно ниже. К зиме 1828 г. курс подрос на 4–5 % и стал выше паритета на 6–7 %. Курс на Гамбург все еще оставался невыгодным для России, но сократил понижение от паритета.

Из рис. 7 мы видим небольшие, но хаотичные колебания вексельного рынка. Курсы все еще находятся выше паритета (кроме Гамбурга), но после окончания войны начинают медленно снижаться.

Как было сказано выше, июльское повышение курса на Лондон характеризуется как спекулятивный всплеск, обусловленный совершением единичной крупной сделки по покупке векселей, вымывающей

Рис. 7. Динамика изменения вексельного курса на Санкт-Петербургской бирже в 1829 г., в % к предыдущему дню / Fig. 7. Dynamics of Bill Rate Changes at the Saint Petersburg Stock Exchange in 1829, % change from the previous day

ликвидность при ограниченной емкости денежного рынка в рассматриваемый период.

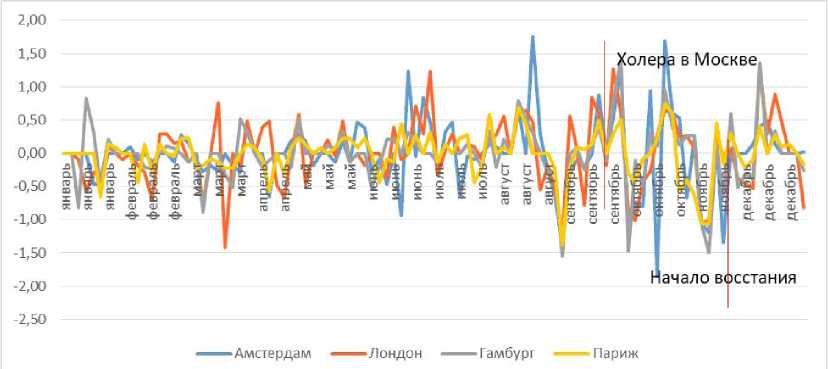

Польское восстание и холерные бунты 1830–1831 гг.

Восстание в Польше вспыхнуло 29 ноября 1830 г. и завершилось поражением по- встанцев 21 октября 1831 г. Летом 1830 г. в Россию проникла страшная болезнь – холера, первоначально бушевавшая только на южных территориях. Однако уже 24 сентября эпидемия добралась до Москвы, вызвав массовые волнения и беспорядки, известные как холерные бунты.

Рис. 8. Динамика изменения вексельного курса на Санкт-Петербургской бирже в 1830 г., в % к предыдущему дню / Fig.8. Dynamics of Bill Rate Changes at the Saint Petersburg Stock Exchange in 1830, % change from the previous day

Как мы видим из рис. 8, вексельный курс в 1830 г. очень волатилен. Курсы, кроме Гамбурга, близки к паритету, за год произошло небольшое снижение в пределах 1,0–1,5 %.

Европейские революционные события ярко проявляли свое влияние на валютные курсы в течение года. Начиная с 16 марта французская Палата депутатов выразила недовольство действиями правительства графа Жюля Полиньяка, отправив письмо королю Карлу X. Король принял меры, приостановив деятельность парламента вплоть до осени.

Следующим крупным событием стало подписание королевских указов 25 июля 1830 г., ограничивающих избирательные права французских граждан, что немедленно запустило процесс Французской революции. Через три дня, 28 июля, революция фактически стартовала. Революционный подъем завершился 7 августа избранием нового короля – Луи-Филиппа I, положившего начало эпохе Июльской монархии.

Также осенью произошли важные перемены: 4 октября 1830 г. Бельгия объявила независимость от Нидерландского королевства, закрепив новую политическую реальность Европы. Эти события стали ключевыми драйверами глобальных политических перемен и серьезно отразились на финансовых рынках, включая Россию.

На фоне общей нестабильности сложно выделить отдельные влияния, скорее общую высокую волатильность.

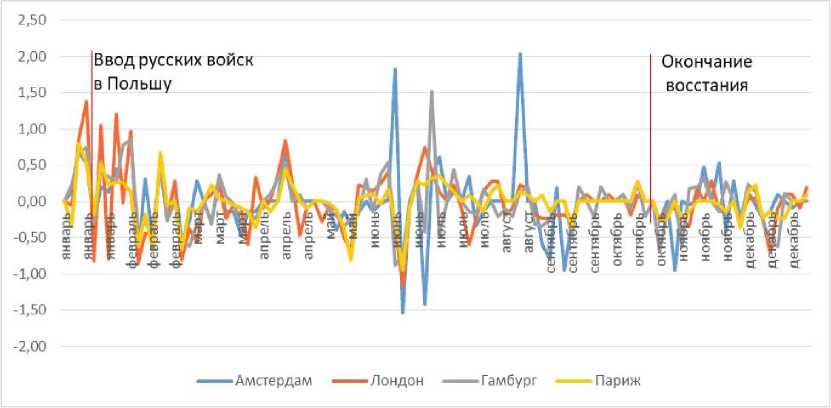

Из рис. 9 мы видим серьезные колебания вексельных курсов в январе – феврале 1831 г. Это период неопределенности, сбора русских войск и их переброски в Польшу, и начало военных действий. К концу февраля русские войска были под Варшавой.

В апреле мы видим реакцию на неудачные действия русской армии при подавлении Польского восстания; 21 июня – на холерный бунт на Сенной площади в Санкт-Петербурге; в июле – Новгородское восстание: выступление военных поселян Новгородской губернии.

Обсуждение и заключение

На основе представленных данных о вексельных курсах в указанный период времени можно сделать следующие выводы.

Первоначально отметим, что вексельные курсы являются более волатильными по сравнению с ассигнационным курсом [7]. Вероятно, это связано с тем, что на ас-

Рис. 9 . Динамика изменения вексельного курса на Санкт-Петербургской бирже в 1831 г., в % к предыдущему дню / Fig. 9. Dynamics of Bill Rate Changes at the Saint Petersburg Stock Exchange in 1829, % change from the previous day

сигнационный курс в меньшей степени оказывала влияние спекулятивная составляющая и он был больше приближен в своем ценообразовании к внутренним фундаментальным факторам российской экономики.

Анализ данных о вексельных курсах в указанном периоде позволяет сделать вывод о более тесной связи между политическими и военными событиями и состоянием финансового рынка. Эти факторы оказывают значительное влияние на колебания валютных курсов, их повышение или снижение, также на вексельные курсы оказывают влияние внешняя торговля и дефицит бюджета страны.

Мы видим, что вексельные курсы показывают более высокую волатильность при Русско-шведской войне, чем при войнах на южных рубежах страны. Это может объясняться тем, что основными контрагентами для установления вексельных курсов были страны Северной и Западной Европы. Курсов на страны Средиземного, Черного и Каспийского морей в столице в изучаемый период не устанавливалось. Соответственно, войны на юге в минимальной степени могли повлиять на эти курсы.

Военные действия на западной территории Российской империи (Отечественная война 1812 г., Польское восстание) создавали хаотизацию курса только на тот период, пока не был очевиден исход сражений и восстановления стабильности торговли.

Внутренние события оказывали минимальное влияние на вексельные курсы, если они не были связаны напрямую с торговлей. Например, холера оказывала влияние на курсы только в период действия карантинных мер в стране; когда же они были сняты, колебания стали меньше.