Социальная ответственность бизнеса как эффективный инструмент управления риском инновационной деятельности

Автор: Назаров Михаил Александрович, Плаксина Ирина Анатольевна

Журнал: Креативная экономика и социальные инновации @cesi-journal

Рубрика: Креативная экономика как управление изменениями

Статья в выпуске: 1 (1), 2011 года.

Бесплатный доступ

В статье рассматривается соблюдение социальной ответственности бизнеса как важнейший принцип функционирования хозяйствующих субъектов в условиях современной рыночной экономики.

Инновации, риск, менеджмент, бизнес, ответственность

Короткий адрес: https://sciup.org/14238888

IDR: 14238888 | УДК: 330.342.146

Social business responsibility as an effective tool for innovative risk management

The article describes the essence of the social business responsibility concept as an effective tool for innovative risk management. The relationship between social responsibility and innovative activity is identified. The author's definition of innovative risk is given. Key ways of social business responsibility, that reduce the innovative risk factors and increase the combined opportunities, are presented. Complex approach to innovative risk management is proposed.

Текст научной статьи Социальная ответственность бизнеса как эффективный инструмент управления риском инновационной деятельности

Понятие «корпоративная социальная ответственность» (КСО) зародилось в конце XX в. и включает в себя два основных аспекта [9, с. 15]:

-

1) выполнение бизнесом обязательств, предписываемых законом или предусмотренных условиями договоров, (например, своевременная выплата заработной платы, оплата налогов и т.д.). Данный аспект составляет базовый уровень корпоративной социальной ответственности;

-

2) готовность добровольно нести необязательные расходы на социальные нужды сверх пределов, установленных налоговым, трудовым, экологическим и иным законодательством, исходя не из требований закона и условий договоров, а из моральных, этических соображений (например, повышение квалификации кадров, благотворительная деятельность и т.д.).

Развитие концепции корпоративной социальной ответственности в настоящее время обусловлено заметно возросшей ролью бизнеса в общественном развитии, повышением требований к его открытости и прозрачности.

В целом, реализация социальной ответственности обеспечивает формирование преимуществ в двух направлениях:

– для заинтересованных сторон в регионах присутствия предприятия;

-

– для самого предприятия.

Преимущества для заинтересованных сторон предприятия обеспечиваются посредством удовлетворения их разнообразных потребностей, что со- действует устойчивому социально-экономическому развитию общества. Все заинтересованные стороны по отношению к предприятию могут быть разделены на внешние и внутренние. К внешним относятся покупатели и поставщики, акционеры и инвесторы, органы власти и регулирующие органы, конкуренты, общество в целом и окружающая среда. К внутренним относится персонал организации. В соответствии с потребностями внешних и внутренних групп заинтересованных сторон определяются основные направления социальной ответственности предприятия (табл. 1).

Таблица 1

Направления социальной ответственности предприятия

|

Заинтересованные стороны |

Направления социальной ответственности |

|

ВНЕШНИЕ |

|

|

– соблюдение договорных обязательств; – выпуск качественных товаров (работ, услуг); – учет растущих потребностей (разработка инновационных товаров, работ, услуг) – инновационная деятельность ;

|

|

2. Акционеры и инвесторы |

– обеспечение стабильно высокого уровня доходности; – своевременное представление достоверной финансовой отчетности в соответствии с требованиями законодательства |

|

3. Органы власти и регулирующие органы |

– соблюдение действующего законодательства и сложившихся традиций ведения бизнеса в регионах присутствия; – своевременное исполнение обязательств по уплате налогов и иных обязательных платежей |

|

4. Конкуренты |

– соблюдение законодательства в области конкуренции |

|

5. Общество в целом и окружающая среда |

– благотворительная деятельность, спонсорство;

|

|

ВНУТРЕННИЕ |

|

|

6. Персонал |

|

Значительное влияние на функционирование предприятия в условиях рыночной экономики оказывают потребители (покупатели), во многом опре- деляющие основные направления его деятельности. В этой связи важнейшим направлением социальной ответственности бизнеса становится учет растущих потребностей покупателей посредством разработки инновационных продуктов (работ, услуг) (табл. 1). Таким образом, развитие инновационной деятельности предприятия становится одним из ключевых направлений социальной ответственности бизнеса.

Однако реализация социальной ответственности предприятия обеспечивает формирование преимуществ не только для заинтересованных сторон, но и для самого предприятия, поскольку способствует росту его конкурентоспособности, устойчивости и снижению рисков хозяйственной деятельности (в частности, связанных с внедрением инноваций).

Таким образом, можно установить двустороннюю связь между социальной ответственностью предприятия и его инновационной деятельностью, представленную на рис. 1.

Данная связь проявляется в том, что инновации являются одним из направлений реализации социальной ответственности бизнеса, вместе с тем социальная ответственность обеспечивает снижение факторов риска

ВНЕДРЕНИЕ ИННОВАЦИЙ

СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ БИЗНЕСА

РИСК

ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

Рис. 1. Взаимосвязь социальной ответственности бизнеса и инновационной деятельности инновационной деятельности и усиление благоприятных возможностей. При этом необходимо понимать, что наличие такой связи не является обязательным условием развития инновационной деятельности предприятия: реализация социальной ответственности бизнеса (во всех ключевых направлениях) является добровольной инициативой каждого предприятия, однако, вместе с тем может выступать эффективным инструментом управления риском инновационной деятельности.

Прежде всего необходимо определить сущность риска инновационной деятельности предприятия. В российской экономической науке риск является достаточно новым понятием, и однозначного определения и понимания данной категории пока не сформировано. Для понимания риска необходимо определить его основные атрибуты [4, с. 101–102; 5, с. 11–12]:

-

1) состояние неопределенности; Риск в организациях возникает в силу неопределенности внешних условий и внутренней реализации процессов

деятельности. Таким образом, неопределенность выступает средой для проявления риска;

-

2) необходимость выбора альтернативы (включая отказ от выбора);

-

3) возможность оценки вероятности осуществления выбираемых альтернатив;

-

4) возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная инициатива (отклонение как отрицательного, так и положительного свойства).

В соответствии с классификацией рисков по их отношению к возможному результату, предложенной И.Т. Балабановым, все риски можно разделить на чистые (означают возможность получения отрицательного или нулевого результата) и спекулятивные (выражаются в возможности получения как положительного, так и отрицательного результата) [3, с. 22–24].

С учетом вышеуказанных атрибутов риска применительно к инновационной деятельности предприятия можно сформулировать следующее авторское определение данного термина: «Инновационный риск – это категория, характеризующая поведение экономических субъектов в условиях неопределенности при выборе оптимального решения из числа альтернативных на основе оценки вероятности достижения желаемого (целевого, запланированного) результата и степени отклонений от него (отрицательных – убытки, недополучение прибыли или положительных – превышение прибыли), возникающих при реализации инновационной деятельности, то есть выполнении работ и услуг, направленных на создание новой продукции (товаров, работ, услуг), создание и применение новых технологий производства, а также применение управленческих инноваций при выпуске и сбыте продукции».

Таким образом, данное определение отражает связь риска инновационной деятельности как с негативными последствиями, так и с благоприятными возможностями. В соответствии с классификацией И.Т. Балабанова инновационный риск следует относить к категории спекулятивных рисков [2, с. 116].

Необходимо отметить, что неопределенность как атрибут риска не является причиной его возникновения, а создает лишь соответствующую среду для развития факторов риска. Именно факторы риска, вызванные неопределенностью, выступают непосредственными причинами возникновения риска. В отношении риска инновационной деятельности факторами являются все риски, возникающие в ходе инновационного процесса, которые можно разделить на три группы:

-

1) макроэкономические (риски изменения федерального законодательства и рыночной конъюнктуры государства);

-

2) мезоэкономические (риски изменения регионального законодательства и отраслевой конъюнктуры);

-

3) микроэкономические:

– риски непосредственного окружения (маркетинговые риски закупок,

маркетинговые риски сбыта, риски усиления конкуренции, экологические риски);

– внутрихозяйственные риски.

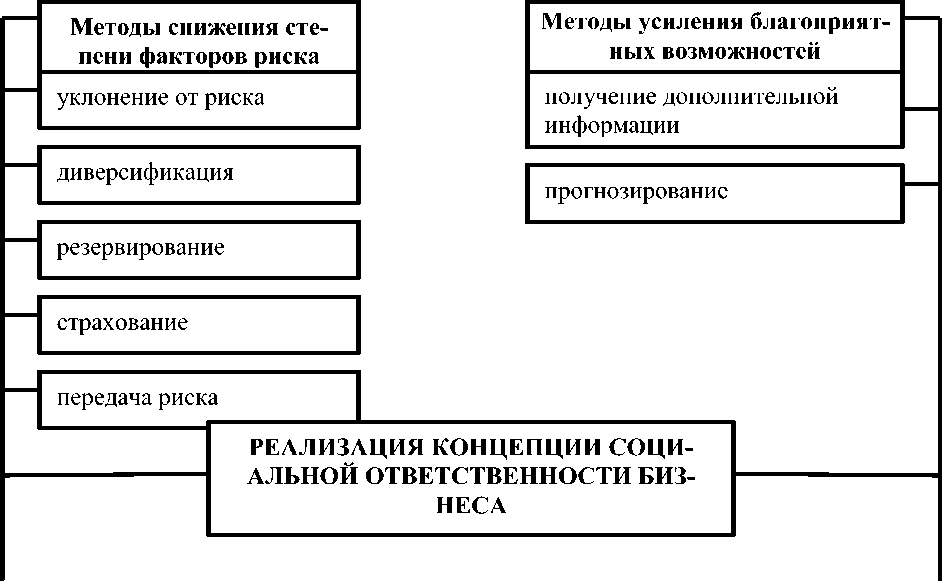

Именно факторы выступают основными объектами управления риском инновационной деятельности предприятия. Для управления инновационным риском применяются различные методы и инструменты. С учетом возможности отнесения инновационного риска к категории спекулятивных (связанных с возможностью реализации негативных последствий и благоприятных возможностей) все методы и инструменты управления инновационным риском по характеру влияния на факторы риска можно разделить следующим образом [7, с. 80]:

-

1) методы снижения степени факторов инновационного риска;

-

2) методы усиления (использования) открывающихся благоприятных возможностей.

Указанные методы должны быть реализованы в отношении соответствующих факторов инновационного риска. К первой группе методов можно отнести методы снижения вероятности факторов инновационного риска и (или) величины связанных с ними потерь. В настоящее время разработаны и получили наиболее широкое распространение на практике следующие методы:

– уклонение (отказ) от риска;

– диверсификация;

– резервирование;

– страхование;

– передача риска.

Сущность и порядок реализации методов первой группы достаточно глубоко освещен в литературе [5, с. 156–164; 6, с. 298–301; 8]. Особое внимание следует обратить на наиболее радикальный метод, связанный с отказом от риска, крайним вариантом которого является отказ от инновационного проекта в целом. В настоящее время такой подход рекомендуют наравне с другими методами только в том случае, если величина риска и вероятность его наступления высоки. Но при этом необходимо помнить, что этот метод однозначно ведет к отказу от получения дополнительной прибыли для предприятия, а потому требует тщательного обоснования выбора [1, с. 110].

Ко второй группе методов управления инновационным риском относятся методы усиления (использования) благоприятных возможностей, открывающихся в ходе реализации инновационной деятельности предприятия. К ним могут быть отнесены методы предупреждения – получение дополнительной информации о факторах риска, прогнозирование и т. д.

Таким образом, управление риском инновационной деятельности должно включать два основных направления:

-

1) снижение степени отдельных факторов инновационного риска;

-

2) развитие благоприятных возможностей, связанных с факторами инновационного риска.

Необходимость реализации этих направлений обусловлена необходимостью извлечения дополнительной прибыли от инновационной деятельности предприятия.

По нашему мнению, в настоящее время особое значение приобретает управление риском инновационной деятельности на основе реализации концепции социальной ответственности бизнеса, которая объединяет рассмотренные выше направления и обеспечивает возможность снижения негативных последствий и усиления благоприятных возможностей, связанных с инновационной деятельностью (рис. 2).

Использование концепции социальной ответственности бизнеса в качестве инструмента управления риском инновационной деятельности предприятия основано на взаимосвязи направлений социальной ответственности и факторов инновационного риска (обусловленных

Рис. 2. Методы управления риском инновационной деятельности предприятия действиями заинтересованных сторон предприятия) и предполагает реализацию ключевых направлений социальной ответственности (табл. 1) для снижения негативных последствий или усиления благоприятных возможностей, связанных с отдельными факторами инновационного риска. В табл. 2 представлены факторы инновационного риска, которые подлежат управлению посредством реализации концепции социальной ответственности.

Таблица 2

Взаимосвязь направлений социальной ответственности бизнеса и факторов инновационного риска

|

Заинтересованные стороны |

Факторы инновационного риска |

Направления социальной ответственности |

|

1. Органы власти и регулирующие органы |

Макро- и мезоэкономические риски: |

|

|

– риски изменения налогового, валютного законодательства; |

||

|

– риски штрафных санкций |

||

|

2. Покупатели |

Маркетинговые риски сбыта: |

тельств |

|

– риск недостаточной сегментации рынка и ошибочного выбора целевого сегмента; |

||

|

– риск неэффективной рекламы; |

||

|

– риск выплаты штрафных санкций |

||

|

3. Поставщики |

Маркетинговые риски капитальных закупок и текущего снабжения: |

• Соблюдение договорных обязательств |

|

– риск выплаты штрафных санкций |

||

|

4. Конкуренты |

Риски усиления конкуренции |

• Соблюдение законодательства в области конкуренции |

|

5. Окружающая среда |

Экологические риски |

|

|

6. Персонал |

Внутрихозяйственные риски: |

|

|

– риск ошибок в проектировании; |

||

|

– риск отклонений характеристик создаваемого продукта от заложенных в проекте; |

||

|

– риск заболеваний, травм ключевых работников; |

||

|

– риск увольнения ключевых работников по собственному желанию; |

||

|

– риск утечки информации |

Представленный в табл. 2 перечень направлений социальной ответственности, обеспечивающих управление факторами инновационного риска, не является исчерпывающим и устанавливается для каждой организации самостоятельно с учетом специфики ее деятельности, которая определяет степень влияния различных заинтересованных сторон на функционирование предприятия.

Таким образом, реализация концепции социальной ответственности бизнеса может стать эффективным инструментом управления риском инновационной деятельности предприятия как в направлении снижения степени неблагоприятных (отрицательных) последствий, так и в направлении использования благоприятных возможностей. Очевидно, для повышения эффективности управления риском инновационной деятельности предприятия требуется реализация комплексного подхода : внедрение на предприятии концепции социальной ответственности и использование методов снижения факторов инновационного риска в тех областях, где действие данной концепции ограничено.

Таким образом, необходимым элементом в системе управления риском инновационной деятельности предприятия должна выступать концепция социальной ответственности бизнеса, позволяющая не только снизить степень факторов риска и усилить связанные с ними благоприятные возможности, но и обеспечивающая конкурентоспособность предприятия, укрепление его репутации.

Список литературы Социальная ответственность бизнеса как эффективный инструмент управления риском инновационной деятельности

- Агафонова И.П. Построение эффективной системы риск-менеджмента на предприятии при реализации инновационного проекта//Менеджмент в России и за рубежом. -2003. -№ 4.

- Балабанов И.Т. Инновационный менеджмент. -СПб.: Питер, 2001.

- Балабанов И.Т. Риск-менеджмент. -М.: Финансы и статистика, 1996.

- Васильев В.П. Управление инновациями. -М.: Дело и Сервис, 2011.

- Васин С.М., Шутов В.С. Управление рисками на предприятии. -М.: КНОРУС, 2010.

- Вертакова Ю.В., Симоненко Е.С. Управление инновациями: теория и практика. -М.: Эксмо, 2008.

- Демкин И.В. Особенности формирования рациональной программы управления инновационным риском//Известия ИГЭА. -2009. -№ 1.

- Куликова Е.Е. Управление рисками: инновационный аспект. -М.: Бератор-Паблишинг, 2008.

- Тавер Е.И. Стандарты и социальная ответственность бизнеса//Акционерное общество: вопросы корпоративного управления. -2010. -№ 5.