Социальная ответственность бизнеса: методы оценки и региональное измерение

Автор: Копытова Екатерина Дмитриевна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Молодые исследователи

Статья в выпуске: 1 т.10, 2017 года.

Бесплатный доступ

Для выполнения в полном объеме переданных полномочий в условиях недостаточных финансово-экономических возможностей органам власти необходим поиск дополнительных источников развития. При этом один из ключевых субъектов экономических отношений представляют бизнес-структуры, которые обладают значительным объемом финансовых, инвестиционных, трудовых и иных ресурсов. В данной связи актуальным является развитие взаимовыгодного сотрудничества органов власти и хозяйствующих субъектов. Его эффективной формой, как свидетельствует мировой опыт, выступает социальная ответственность. Однако такая практика не получила широкого распространения в России, а в отечественных исследованиях уделяется недостаточное внимание конкретным инструментам, способствующим повышению роли хозяйствующих субъектов в решении социально-экономических задач территорий. В работе выделены сложившиеся подходы к пониманию социальной ответственности бизнеса и представлена авторская трактовка данной экономической категории. На основе разработанного методического инструментария выполнена оценка социальной ответственности крупнейших предприятий химической промышленности Северо-Западного федерального округа. Опрос руководителей предприятий Вологодской области и г. Вологды, проведенный ИСЭРТ при непосредственном участии автора, позволил выявить проблемы формирования социальной ответственности и перспективы ее развития. Исходя из этого автором предложен комплекс рекомендаций для органов власти, направленных на устранение негативных факторов, тормозящих исследуемый процесс. В работе использованы системный подход, структурно-функциональный анализ, метод экспертных оценок, группировки, сравнения и обобщения, применены табличные и графические приемы визуализации данных. Информационной базой исследования послужили годовые отчеты хозяйствующих субъектов (АО «ФосАгро» и «Акрон»), составленные как по международным (консолидированная финансовая отчетность), так и российским стандартам бухгалтерского учета, а также данные Федеральной службы государственной статистики, Федеральной налоговой службы и результаты опросов руководителей хозяйствующих субъектов. Материалы статьи могут быть использованы в научной, образовательной деятельности. Они представляют практический интерес для органов власти и управления, совершенствующих экономическую политику, направленную на повышение вклада субъектов хозяйствования в региональное развитие.

Социальная ответственность бизнеса, взаимодействие, органы власти, региональное развитие, оценка

Короткий адрес: https://sciup.org/147109919

IDR: 147109919 | УДК: 330.341 | DOI: 10.15838/esc.2017.1.49.14

Текст научной статьи Социальная ответственность бизнеса: методы оценки и региональное измерение

Современный этап социально-экономического развития России и ее регионов характеризуется недостатком бюджетных ресурсов на финансирование не только стратегических, но и текущих задач. Ситуация усугубляется введением политических и экономических санкций против России, значительными колебаниями цен на нефть и обменного курса рубля, ростом недоверия бизнеса к органам власти, сопровождаемого увеличением оттока капитала. Эти обстоятельства обусловливают необходимость поиска путей комплексного решения социально-экономических проблем.

В настоящее время становится очевидным тот факт, что обеспечение высоких и устойчивых темпов развития территорий невозможно без заинтересованного партнерства органов государственной власти с представителями бизнес-структур. В исследованиях ведущих зарубежных и отечественных ученых (Дж. Бэнон, Дж. Гелбрейт, К. Макконнелл, В. Ойкен, М. Портер, О. Уильямсон, Ф. Хайек, М.А. Гусаков, В.В. Окрепилов, В.С. Селин, А.И. Татаркин, Т.В. Ускова и др.) доказано, что важную роль в обеспечении соци- ально-экономического развития регионов играют ресурсы частного сектора.

При этом органы власти также располагают ресурсами (экономическими, административными, политическими, информационными), доступ к которым может быть полезен и выгоден бизнес-структурам, обладающим финансовыми, экспертными, инновационными, управленческими ресурсами [15, 19]. Следовательно, для привлечения хозяйствующих субъектов к решению задач социальноэкономического развития территорий необходимо согласование интересов, поиск взаимовыгодных форм сотрудничества.

Одной из перспективных форм взаимодействия власти и бизнеса, позволяющих эффективно решать социально-экономические задачи развития территорий, является социальная ответственность бизнеса (СОБ). Однако в российской деловой среде понимание данной категории только зарождается, а в исследованиях уделяется недостаточное внимание изучению конкретных форм, методов и инструментов, способствующих повышению роли хозяйствующих субъектов в региональном развитии.

Несмотря на увеличение количества исследований в области социальной ответственности, численность дефиниций данной экономической категории достаточно велика. В России наиболее распространено определение, которое дано Ассоциацией менеджеров, в котором под социальной ответственностью понимается добровольный вклад бизнеса в развитие экономической, социальной и экологической сфер. Схожей формулировки придерживается Внешэкономбанк: социальная ответственность – добровольный вклад предприятия в развитие общества в социально-экономической и экологической сферах, который осуществляется большей частью дополнительно по отношению к требованиям законодательства. Фонд «Институт экономики города» описывает ее как комплексную ответственность гражданина, работодателя, бизнес-партнера, участника социальных отношений.

Различные интерпретации социальной ответственности бизнеса в западном мире существуют уже достаточно давно (табл. 1). Классический подход известен теорией корпоративного эгоизма, для которой характерно отрицание социальной ответственности бизнес-структур, поскольку главная цель их функционирования за- ключается в получении и максимизации прибыли. Суть теории корпоративного альтруизма, которую разработал Комитет по экономическому развитию США, состоит в рекомендациях субъектам хозяйствования вносить определенный вклад в решение социально-экономических проблем территорий. Следующая интерпретация рассматриваемого понятия охватывает добровольные социальные программы бизнес-структур, направленные не только на поддержку определенных групп населения, но и на получение налоговых льгот и публичное признание. Осознание хозяйствующими субъектами преимуществ от благотворительных программ привело к возникновению интегрированного подхода к социальной ответственности, при котором бизнес-структуры извлекают собственные выгоды.

Имеет место и другая точка зрения относительно содержания социальной ответственности бизнеса (табл. 2) . И здесь стоит отметить схожесть интегрированного и стратегического подходов. Стратегический подход к изучению СОБ, предложенный такими исследователями, как К. Девис (1960), Р. Аккреман (1973), Р. Фриман (1984), Э. Эпштайн (1987), Т. Дональдсон и Л. Престон (1995), Р. Штойер, М. Портер

Таблица 1. Интерпретации социальной ответственности бизнеса

|

Теория |

Интерпретация |

|

Теория корпоративного эгоизма (классический подход) |

Отличительная особенность данной теории заключается в том, что единственной целью социальной ответственности она выдвигает увеличение прибыли акционеров в рамках закона; решать социальные вопросы – основная задача государства (Фридман М. Социальная ответственность бизнеса – делать деньги, 1971). |

|

Теория корпоративного альтруизма |

Суть данной теории состоит в том, что хозяйствующие субъекты должны не только выполнять задачу максимизации и получения прибыли, но и вносить вклад в решение проблем населения, окружающей среды и т.д. (Комитет по экономическому развитию США). |

|

Теория «разумного эгоизма» (enlightened selfinterest) |

Данная теория заключается в том, что расходы на социальные программы и благотворительность, спонсорство способствуют созданию благоприятного окружения, снижению налогооблагаемой базы предприятий в рамках установленных законодательных норм. |

|

Интегрированный подход |

Особенностью данного подхода является участие бизнеса в социально значимых проектах определенной области, в результате чего снижаются противоречия в интересах бизнес-структур и населения. |

|

Источник: составлено по [2, 17, 21, 22]. |

|

Таблица 2. Подходы к содержанию социальной ответственности бизнеса [2, 20, 23]

На наш взгляд, именно стратегический подход ассоциируется с успешным мировым опытом, поскольку направлен на развитие не только самого предприятия, но и территории присутствия. В соответствии с таким подходом, нами выделены две трактовки социальной ответственности бизнеса. В узком смысле под ней понимается регулирование социально-трудовых отношений на предприятии, в широком – реализация предприятием программ на уровне территории присутствия.

С учетом выявленных особенностей под социальной ответственностью бизнеса мы будем понимать его участие в решении социально-экономических проблем территории присутствия сверх законодательных норм в целях улучшения качества жизни и своих работников, и населения региона.

Уровни социальной ответственности бизнес-структур в виде пирамиды представил зарубежный ученый А. Керолл [21] ещё в 70-х гг. XX в. (рис. 1) . Основанием пирамиды служит экономическая ответственность, поскольку это базовая функция хозяйствующего субъекта на рынке как производителя товаров и услуг, позволяющих извлекать прибыль. Правовая ответственность означает необходимость соблюдения законодательных норм в условиях рыночной экономики. Этическая ответственность подразумевает выполнение ожиданий общества от субъекта хозяйствования, не закрепленных в нормативно-правовых нормах, но основанных на действующих нормах морали и этики. Филантропическая ответственность, в свою очередь, предполагает осуществление действий бизнес-структур, направленных на поддержание и развитие благосостояния общества через добровольное участие в реализации социальных программ.

Тема социальной ответственности становится все более актуальной для российского бизнеса, поскольку предприятия, как важнейшие субъекты экономических отношений, влияют на социально-эконо-

Рисунок 1. Компоненты социальной ответственности корпорации [21]

мические процессы, протекающие в современном обществе. Кроме того, в стране происходит общее ухудшение социальноэкономической ситуации. Так, среднегодовые темпы прироста ВВП в 2009–2014 гг. по сравнению с 2004–2008 гг. заметно сократились (1,1% против 7,1% соответственно). Прирост промышленного производства в 2009–2014 гг. составил 1,4% против 5,4% в 2004–2008 гг. Зафиксировано значительное падение таких показателей, как инвестиции в основной капитал (1,2 и 15,6%), оборот розничной торговли (3,5 и 14,0%), прибыль организаций (7,0 и 28,0%), доходы консолидированного бюджета (3,3 против 23,0%) [13]. Исследование среднегодовых трендов основных макроэкономических показателей говорит о резком замедлении темпов экономического развития, негативно влияющем на социальную сферу: темпы прироста реальных денежных доходов населения в 2009– 2014 гг. составили лишь 2,7% (для сравнения: в 2004–2008 гг. – 10,2%).

Судя по результатам проведенного нами анализа, в течение последних лет среднегодовые темпы роста основных социально-экономических показателей регионов Северо-Западного федерального округа (СЗФО) снижались (табл. 3) .

Значительный спад темпов прироста ВРП в 2008–2015 гг. по сравнению с 2000– 2007 гг. наблюдается в Республике Карелия (5,0% против -1,1%), Мурманской (1,7% против -1,0%) и Вологодской (4,7% против -0,7 %) областях. Промышленное производство в этот период развивалось стабильно, но восстановить докризисный уровень до сих пор не удалось. Кроме того, нельзя не отметить и низкий уровень инвестиций во всех регионах СЗФО, кроме Республики Коми, Мурманской и Новгородской областей. Это становится угрозой для стабильного развития социальной сферы: темпы роста среднедушевых денежных доходов населения в 2008–2015 гг. значительно ниже, чем в 2000–2007 гг.

Таблица 3. Среднегодовые темпы роста основных социально-экономических показателей регионов СЗФО в 2000–2015 гг., % (в сопоставимых ценах 2015 года)

|

Субъект СЗФО |

ВРП* |

Объем промышленного производства |

Объем продукции сельского хозяйства |

Инвестиции в основной капитал |

Объем выполненных работ в строительстве |

Среднедушевые доходы населения |

||||||

|

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

|

|

СЗФО |

107,5 |

101,6 |

108,8 |

104,4 |

98,7 |

103,9 |

118,0 |

97,9 |

116,5 |

106,8 |

112,9 |

102,7 |

|

Республика Карелия |

105,0 |

98,9 |

142,5 |

115,4 |

98,1 |

99,4 |

107,4 |

98,3 |

113,2 |

103,7 |

108,1 |

101,7 |

|

Республика Коми |

103,6 |

100,5 |

104,1 |

102,6 |

97,4 |

101,6 |

107,5 |

105,0 |

115,9 |

108,4 |

109,5 |

99,4 |

|

Архангельская область |

109,2 |

101,1 |

112,9 |

103,7 |

93,1 |

98,0 |

126,5 |

93,1 |

114,9 |

103,9 |

110,9 |

104,0 |

|

Вологодская обл. |

104,7 |

99,3 |

104,4 |

102,9 |

97,6 |

98,8 |

125,5 |

92,7 |

118,1 |

105,9 |

111,4 |

102,2 |

|

Калининградская область |

110,3 |

102,0 |

120,0 |

108,9 |

99,5 |

107,2 |

119,9 |

94,9 |

117,3 |

105,9 |

114,4 |

102,2 |

|

Ленинградская область |

110,6 |

102,9 |

113,7 |

105,5 |

101,5 |

104,2 |

114,4 |

97,1 |

117,5 |

107,9 |

116,7 |

101,2 |

|

Мурманская область |

101,7 |

99,0 |

100,9 |

104,7 |

98,4 |

92,4 |

108,8 |

104,3 |

116,8 |

107,5 |

105,6 |

100,6 |

|

Новгородская область |

104,7 |

103,6 |

106,1 |

105,6 |

99,5 |

110,7 |

113,6 |

106,6 |

115,0 |

110,9 |

108,6 |

105,3 |

|

Псковская область |

103,6 |

100,7 |

104,7 |

105,2 |

95,2 |

107,7 |

114,0 |

97,6 |

117,2 |

108,3 |

111,6 |

103,1 |

|

г. Санкт-Петербург |

109,6 |

103,1 |

110,4 |

104,9 |

0,0 |

0,0 |

121,7 |

97,8 |

116,1 |

106,6 |

114,5 |

103,1 |

* За 2015 год использованы оценочные данные. Источник: рассчитано автором.

Ситуация усугубляется недостатком бюджетных средств у органов власти. Проведенный нами анализ показал, что бюджетная система регионов СЗФО характеризуется увеличением дефицита и расходов бюджета, многократным ростом государственного долга (табл. 4) . Его объём в ряде субъектов округа превышает 80–100% налоговых и неналоговых доходов [12].

Несомненным является тот факт, что в основе социально ответственного поведения бизнес-структур лежит динамичная, успешная производственно-хозяйственная деятельность конкретного хозяйствующего субъекта, приносящая эффект в виде увеличения числа новых рабочих мест, а также объёмов товарной массы, налоговых поступлений в бюджеты всех уровней и, следовательно, повышения возможности реализации дополнительных социальных программ. Всё это в конечном счёте обеспечивает высокие и устойчивые темпы роста экономики регионов.

В свете этого особенно актуальной становится оценка роли предприятий в социально-экономическом развитии территории. Российскими учёными ведётся активная работа по созданию методического инструментария такой оценки. Вместе с тем единого подхода к решению данной проблемы не сложилось. Связано это со значительными сложностями получения достоверной информации о реальных объёмах и источниках расходования ресурсов в сфере бизнеса на финансирование тех или иных мероприятий.

Таблица 4. Основные показатели консолидированного бюджета регионов СЗФО, млрд. руб.

|

Субъект СЗФО |

Налоговые и неналоговые доходы |

Дефицит бюджета |

Расходы бюджета |

Государственный долг |

||||

|

2008 г. |

2015 г. |

2008 г. |

2015 г. |

2008 г. |

2015 г. |

2008 г. |

2015 г. |

|

|

СЗФО |

571,6 |

894,6 |

21,0 |

16,0 |

766,9 |

1035,6 |

31,5 |

222,0 |

|

Республика Карелия |

17,8 |

24,3 |

0,4 |

3,8 |

29,4 |

38,6 |

4,1 |

21,3 |

|

Республика Коми |

38,4 |

60,8 |

0,4 |

8,7 |

46,8 |

76,1 |

3,2 |

33,8 |

|

Архангельская область |

35,6 |

59,3 |

4,3 |

2,8 |

58,9 |

81,2 |

5,4 |

37,5 |

|

Вологодская область |

45,8 |

47,3 |

-0,3 |

2,0 |

52,8 |

60,0 |

1,8 |

34,3 |

|

Калининградская область |

24,3 |

39,5 |

-0,8 |

11,1 |

38,1 |

70,2 |

7,5 |

20,4 |

|

Ленинградская область |

51,6 |

120,9 |

-1,1 |

-11,7 |

65,6 |

120,8 |

5,4 |

9,6 |

|

Мурманская область |

33,7 |

59,5 |

0,3 |

1,5 |

49,8 |

68,0 |

0,8 |

20,7 |

|

Новгородская область |

16,1 |

24,7 |

1,1 |

1,3 |

24,1 |

31,3 |

2,8 |

15,4 |

|

Псковская область |

11,5 |

17,4 |

-0,5 |

2,1 |

18,7 |

29,0 |

0,2 |

13,3 |

|

г. Санкт-Петербург |

290,6 |

423,3 |

16,7 |

-7,7 |

372,5 |

439,7 |

0,3 |

14,7 |

|

Составлено по: [3, 12]. |

||||||||

Так, некоторые исследователи [2] предлагают измерять уровень социальной ответственности бизнеса на основе социальной отчетности предприятий. Однако их обязанность по её представлению законодательно не закреплена, что делает невозможным применение подобных методик в регионах. Другие ученые [11] определяют уровень СОБ на основе анкетных опросов руководителей предприятий, а это позволяет оценить лишь уровень социальных инвестиций. В работах некоторых авторов [1] данный показатель выявляется только на уровне конкретного предприятия через социально-трудовые отношения, что предполагает наличие доступа к корпоративным отчетам, который в сложившихся рыночных условиях затруднен.

Как нам видится, для повышения достоверности оценки вклада хозяйствующих субъектов в социально-экономическое региональное развитие наиболее подходит в качестве основы методика, разработанная исследователями Кемеровского государственного университета [11]. Она была усовершенствована в части расчета показателей влияния деятельности хозяйствующих субъектов на эконо- мический рост, улучшение экологической ситуации, уровень и качество жизни населения. Поскольку полученные индексы характеризуют деятельность предприятия по отдельным направлениям, то нами рассчитывается интегральный показатель – коэффициент влияния деятельности предприятия на развитие региона (Квл.рег.раз.) с помощью среднегеометрической величины:

^ вл.рег.раз.

^^ вэр ^ ^ вуж ^ ^ вэс

.

Индекс влияния деятельности предприятия на экономический рост региона (Квэр) определяется путем перемножения индексов роста валовой добавленной стоимости и увеличения налоговых платежей в региональный и местный бюджеты в рассматриваемом периоде по сравнению с базовым. Индекс влияния деятельности предприятия на уровень и качество жизни населения региона (Квуж) определяется путем перемножения индексов роста средней заработной платы работников компании и увеличения численности работников компании. Индекс влияния деятельности предприятия на экологическую ситуацию в регионе (Квэс) определяется путем перемножения индексов снижения выбросов вредных веществ в водные источники и снижения выбросов вредных веществ в атмосферу [14, 17].

Проведем оценку влияния деятельности предприятия на развитие региона на примере крупнейших хозяйствующих субъектов химической промышленности Северо-Западного федерального округа – акционерных обществ «Акрон» и «ФосАгро», занимающих лидирующие позиции на мировом рынке производителей минеральных удобрений. Основной вид деятельности этих обществ – производство и реализация фосфоро-азото-калий-содержащих удобрений, фторосолей и других химических продуктов. Как показала оценка, вклад данных предприятий в развитие региона уменьшился (рис. 2) .

Снижение коэффициента влияния деятельности АО «ФосАгро» на региональное развитие в 2015 году по сравнению с 2008

годом обусловлено сокращением валовой добавленной стоимости, средней заработной платы работников и среднесписочной численности (табл. 5) .

Что касается АО «Акрон», то здесь складывается аналогичная ситуация: в 2008 году интегральный показатель составлял 1,14 против 0,9 в 2015 году. Это вызвано нестабильностью мирового рынка химической продукции, а также ростом её себестоимости, что привело к падению чистой прибыли предприятия и, как следствие, снижению его влияния на экономический рост региона (табл. 6) .

Приведенные данные свидетельствуют о неэффективной организации властными структурами взаимодействия с бизнесом по решению задач социально-экономического развития территорий. Это подтверждают и результаты ежегодного анкетного опроса, проводимого ИСЭРТ РАН среди руководителей предприятий при непосредственном участии автора [4].

Рисунок 2. Коэффициент влияния деятельности предприятий на региональное развитие

Источник: рассчитано автором на основе годовых отчётов АО «ФосАгро» и «Акрон».

Таблица 5. Расчет коэффициента влияния деятельности АО «ФосАгро» на региональное развитие

|

Критерий |

2008 г. |

2009 г. |

2011 г. |

2013 г. |

2014 г. |

2015 г. |

Изменение 2008–2015 гг., +/- |

|

1. Индекс влияния деятельности корпорации на экономический рост региона (квэр) |

3,10 |

0,60 |

2,98 |

1,18 |

1,20 |

1,31 |

-1,79 |

|

Индекс увеличения валовой добавленной стоимости |

3,74 |

0,74 |

2,37 |

0,98 |

1,30 |

1,30 |

-2,44 |

|

Индекс увеличения налоговых платежей в региональный и местный бюджеты |

0,83 |

0,81 |

1,25 |

1,20 |

0,92 |

1,01 |

0,18 |

|

2. Индекс влияния деятельности корпорации на уровень и качество жизни населения региона (квуж) |

1,22 |

1,12 |

1,09 |

1,83 |

0,91 |

0,96 |

-0,26 |

|

Индекс роста средней заработной платы работников |

1,19 |

1,15 |

1,08 |

1,11 |

1,05 |

1,05 |

-0,14 |

|

Индекс увеличения среднесписочной численности работников |

1,03 |

0,97 |

1,01 |

1,64 |

0,87 |

0,91 |

-0,12 |

|

3. Индекс влияния деятельности корпорации на экологическую ситуацию в регионе (квэс) |

0,99 |

1,18 |

1,10 |

0,89 |

1,10 |

0,96 |

-0,03 |

|

Индекс снижения выбросов вредных веществ в атмосферу |

0,90 |

1,07 |

0,99 |

0,89 |

1,09 |

0,95 |

0,05 |

|

Индекс снижения сбросов сточных вод в водные объекты |

1,10 |

1,11 |

1,11 |

1,01 |

1,01 |

1,01 |

-0,09 |

|

Коэффициент влияния социально ответственной деятельности отдельной корпорации на развитие региона (Квл.рег.раз.) |

1,56 |

0,93 |

1,53 |

1,24 |

1,06 |

1,06 |

-0,5 |

|

Источники: рассчитано автором на основе годовых отчётов АО «ФосАгро». |

|||||||

Таблица 6. Расчет коэффициента влияния деятельности АО «Акрон» на региональное развитие

|

Критерий |

2008 г. |

2009 г. |

2011 г. |

2013 г. |

2014 г. |

2015 г. |

Изменение 2008–2015 гг., +/- |

|

1. Индекс влияния деятельности корпорации на экономический рост региона (К э р ) |

1,51 |

1,12 |

1,41 |

0,70 |

1,08 |

1,15 |

-0,36 |

|

Индекс увеличения валовой добавленной стоимости |

1,22 |

0,98 |

1,01 |

0,93 |

1,18 |

1,28 |

0,06 |

|

Индекс увеличения налоговых платежей в региональный и местный бюджеты |

1,24 |

1,15 |

1,39 |

0,76 |

0,91 |

0,91 |

-0,33 |

|

2. Индекс влияния деятельности корпорации на уровень и качество жизни населения региона (Квуж) |

0,99 |

1,03 |

1,14 |

1,09 |

0,62 |

0,81 |

-0,18 |

|

Индекс роста средней заработной платы работников |

0,96 |

1,01 |

1,11 |

1,01 |

0,84 |

0,80 |

-0,16 |

|

Индекс увеличения среднесписочной численности работников |

1,02 |

1,02 |

1,02 |

1,05 |

0,73 |

1,01 |

-0,01 |

|

3. Индекс влияния деятельности корпорации на экологическую ситуацию в регионе (Квэс) |

0,99 |

0,72 |

0,89 |

0,94 |

1,11 |

0,79 |

-0,2 |

|

Индекс снижения выбросов вредных веществ в атмосферу |

1,05 |

0,90 |

0,95 |

0,99 |

1,02 |

0,85 |

-0,2 |

|

Индекс снижения сбросов сточных вод в водные объекты |

0,95 |

0,80 |

0,95 |

0,95 |

1,10 |

0,93 |

-0,02 |

|

Коэффициент влияния социально ответственной деятельности отдельной корпорации на развитие региона (Квл.рег.раз.) |

1,14 |

0,94 |

1,13 |

0,90 |

0,91 |

0,90 |

-0,24 |

|

Источники: рассчитано автором на основе годовых отчётов АО «Акрон». |

|||||||

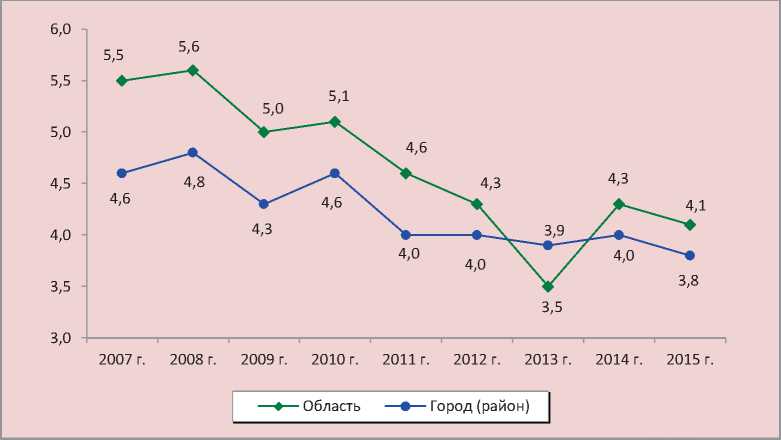

В 2014–2015 гг. ни один опрошенный не оценил на 10 баллов уровень сотрудничества с властью в решении проблем региона (рис. 3) . Вместе с тем 2% респондентов дали этому взаимодействию оценку 9 баллов; 37% – отметили, что уровень взаимоотношений заслуживает 5–8 баллов, а 25% – поставили 4 балла. Не более чем на 3 балла оценили результативность взаимодействия 37% респондентов. Средняя оценка составила 4,1 балла. При этом взаимодействие между исполнительной властью городов и районов Вологодской области и бизнесом оценивается несколько ниже – в среднем на 4 балла. Доля руководителей, которые считают, что уровень взаимоотношений заслуживает высокой оценки – от 8 баллов и выше, составляет 7%, от 6 до 7 баллов – 10%, не больше 5 баллов – 84%.

Выявленная стабильно низкая результативность взаимодействия власти и бизнеса в части решения социально-экономических проблем территории говорит о важ- ности указанной проблемы для региональной экономической политики.

Вместе с тем, судя по данным опроса, руководители хозяйствующих субъектов ожидают от представителей власти более активных мер по совершенствованию взаимоотношений с ними. В частности, большинство респондентов (58,8%) выступают за активизацию экономической политики посредством применения преимущественно косвенных мер экономического регулирования. Причём доля тех, по мнению кого государство должно отказаться от вмешательства в экономическую жизнь страны, уменьшилась на 11,2 п. п. (табл. 7) .

В то же время, по мнению опрошенных, ведущую роль в решении социальных проблем территорий должны взять на себя органы местного самоуправления (80%), федеральные и региональные органы власти (73%; табл. 8 ). Лишь 12% руководителей считают, что решением социальных проблем должен заниматься малый и средний бизнес.

Рисунок 3. Уровень взаимодействия органов власти и предприятий в решении социальноэкономических проблем в Вологодской области, баллов (наивысший – 10)

Таблица 7. Распределение ответов на вопрос: «Какую роль должно играть государство в российской экономике в ближайшие несколько лет?», % от числа ответивших

|

Оценка |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2012 г. |

2014 г. |

2015 г. |

Изм. 2015 к 2007 гг., п. п. |

|

Государство должно активизировать экономическую политику, расширяя спектр используемых инструментов, в т.ч. в части привлечения биз-нес-структур к решению проблем территории |

43,6 |

44,6 |

50 |

41,2 |

65,9 |

45,5 |

58,8 |

+15,2 |

|

Государство должно сохранить определенное влияние на экономическую жизнь в стране, но его роль должна уменьшиться |

16,4 |

17,9 |

17,2 |

20 |

18,7 |

34,8 |

23,5 |

+16,4 |

|

Государство должно усилить степень прямого участия в экономической жизни, активнее вмешиваться в хозяйственную политику, развивая социальную ответственность бизнеса |

16,4 |

26,8 |

15,6 |

17,6 |

7,7 |

6,1 |

8,8 |

-7,6 |

|

Нынешняя степень участия государства в экономике оптимальна |

3,6 |

8,9 |

6,3 |

5,9 |

3,3 |

0,0 |

7,4 |

-3,8 |

|

Государство должно полностью отказаться от прямого вмешательства в экономическую жизнь и только следить за соблюдением законов всеми экономическими агентами |

12,7 |

1,8 |

7,8 |

9,4 |

4,4 |

13,6 |

1,5 |

-11,2 |

|

Составлено по: [4]. |

||||||||

Таблица 8. Распределение ответов на вопрос: «Кто должен заниматься решением социальных проблем территорий?», % от числа ответивших

|

Субъекты |

% |

|

Органы местного самоуправления |

80 |

|

Федеральные и региональные органы власти |

73 |

|

Жители |

30 |

|

Крупный бизнес |

29 |

|

Малый и средний бизнес |

12 |

Результатом продуктивной политики органов власти и управления в сфере привлечения субъектов хозяйствования к решению региональных проблем является положительный эффект для социальноэкономического развития региона в виде увеличения доходов бюджета, реализации инвестиционных проектов и др. (рис. 4) .

Принимая участие в решении проблем территории, бизнес-структуры обретают также дополнительные преимущества: в частности, это обеспечение себе положительной общественной репутации (64,3% ответивших руководителей предприятий Вологодской области); рост доверия населения к деятельности компании и расши- рение клиентской базы (47,6%); удержание кадрового потенциала (47,6%) и выстраивание партнерских отношений с органами власти и общественностью (46,4%) [4]. Кроме того, как отмечает главный научный сотрудник Института мировой экономики и международных отношений (ИМЭМО РАН) д.и.н. С.П. Перегудов, социальная ответственность становится важным фактором конкурентоспособности предприятий [10].

Тем не менее в настоящее время большинство представителей субъектов хозяйствования понимают социальную ответственность в узком смысле, направляя значительную часть своих ресурсов на

Рисунок 4. Распределение ответов на вопрос: «Какого эффекта, на Ваш взгляд, можно ожидать от реализации взаимодействия органов власти и бизнеса в форме социальной ответственности?», % от числа ответивших руководителей предприятий

развитие и поддержку персонала. Об этом свидетельствуют результаты анкетного опроса руководителей предприятий г. Вологды, проведённого ИСЭРТ РАН в 2015 году (табл. 9) .

Более 70% руководителей предприятий областного центра считают, что бизнес должен соблюдать базовое социальное законодательство, т.е. обеспечивать выплату достойной, «белой» заработной платы (76%) и безопасные условия труда, социальную защиту своих работников (70%). По мнению около половины руководителей, от них требуется соблюдение взятых на себя обязательств перед деловыми партнерами (42%) и потребителями, обеспечение выпуска качественной продукции (54%). Как полагает четверть респондентов, участие в развитии территории присутствия может ограничиваться только уплатой налогов.

Среди факторов, сдерживающих развитие социальной ответственности, респонденты называют отсутствие финансовой возможности для реализации социаль- ных программ (62%), слабое стимулирование этих процессов со стороны государства (51%) и неразвитость законодательной базы (37%). Часть респондентов (23% опрошенных) указывают на слабую информированность о возможном участии в социальных проектах, а 14% – на отсутствие знаний и опыта подобного участия.

Как одну из главных проблем развития взаимодействия с органами власти руководители опрошенных предприятий отмечают недостаточную степень освещения социального поведения организаций в средствах массовой информации (табл. 10) .

Результаты опроса руководителей хозяйствующих субъектов показали, что их участие в социально-экономическом развитии территории в определяющей мере зависит от инициативы государства. Поэтому, как нам представляется, региональным органам власти необходимо сформировать благоприятные условия для привлечения бизнес-структур к решению территориальных проблем.

Таблица 9. Основные направления социальной ответственности организаций г. Вологды в 2015 году, % от числа ответивших

|

Направление |

Доля |

|

Развитие и поддержка персонала |

85 |

|

Охрана здоровья и создание безопасных условий труда |

62 |

|

Развитие добросовестной деловой практики между поставщиками, бизнес-партнерами и клиентами компании |

41 |

|

Ресурсосбережение |

29 |

|

Участие в городских проектах, реализуемых Администрацией г. Вологды на принципах социального партнёрства |

26 |

|

Природоохранная деятельность |

12 |

|

Развитие местного сообщества |

11 |

Таблица 10. Достаточность информации о социальном поведении организаций г. Вологды в средствах массовой информации, % от числа опрошенных

|

Вариант ответа |

Доля |

|||

|

газеты |

журналы |

телевидение |

радио |

|

|

Достаточно |

13,1 |

7,1 |

19,0 |

9,5 |

|

Скорее недостаточно |

36,9 |

32,1 |

26,2 |

29,8 |

|

Практически нет |

33,3 |

36,9 |

39,3 |

38,1 |

|

Затрудняюсь ответить |

16,7 |

23,8 |

15,5 |

22,6 |

По нашему мнению, этому будет способствовать создание специального координирующего органа по развитию социальной ответственности хозяйствующих субъектов и их партнёрскому взаимодействию с органами власти. Успешный опыт создания подобной организации имеется в Белгородской области. Речь идёт о деятельности отдела организации проектного управления (проектный офис), за функционирование которого отвечает Департамент внутренней и кадровой политики. Отдел осуществляет разработку и реализацию проектов, направленных на достижение целей, определённых Стратегией социально-экономического развития Белгородской области. Все проекты регистрируются в базе системы общего электронного документооборота «Электронное правительство Белгородской области», в которой работают все органы исполнительной власти как на региональном, так и на муниципальном уровнях. По состо- янию на 2015 год в базе зарегистрировано 2300 проектов, реализуется 850 проектов, 950 – завершено [7].

В соответствии с данными, представленными на официальном сайте Департамента внутренней и кадровой политики Белгородской области, реализация этих мероприятий позволила обеспечить эффект для социально-экономического развития территории, заключающийся, в частности, в сокращении периода разработки и согласования проекта (средняя экономия времени составляет не менее 2 месяцев), повышении скорости освоения инвестиций в регионе (в среднем на 23%), увеличении темпов прироста ВРП (в 2011– 2015 гг. прирост ВРП составил 0,1%, или более 3 млрд. руб.) [13].

В Вологде также имеется опыт реализации совместных проектов власти и бизнеса. Созданная в Администрации города система по разработке, реализации и продвижению проектов действует под об- щим брендом «Вологда – город добрых дел». За период с 2010 по 2015 г. количество реализованных проектов увеличилось с 5 до 70, т.е. в 14 раз; количество организаций, участвующих в проектах, – в 30 раз. В то же время очевидно, что формирование институционально-правовых условий приведёт к активизации участия хозяйствующих субъектов в решении задач развития территорий.

Кроме того, государству целесообразно стимулировать эти процессы путём предоставления льгот . В данном направлении будет полезен опыт города Вологды по предоставлению в аренду на льготных условиях земельных участков, находящихся в муниципальной собственности (Постановление Администрации города Вологды от 30 ноября 2010 года № 6506 «Перечень имущества, находящегося в собственности муниципального образования „Город Вологда” для предоставления во владение или пользование субъектам малого и среднего бизнеса»), а также по применению налоговых льгот (на основании «Положения о земельном налоге» от 6 октября 2005 года № 309 базовым организациям государственной профессиональной образовательной организации предоставляется 30%-ная льгота).

По нашему мнению, практику применения льгот следует распространить на хозяйствующие субъекты, активно участвующие в решении задач развития региона и осуществляющие при этом партнерское взаимодействие с органами власти.

Активизации социально ответственного поведения бизнес-структур будут способствовать нематериальные стимулы . Нами предлагаются такие мероприятия, как организация и проведение просветительских мероприятий, информационная поддержка в местных СМИ, организация выставок-ярмарок социальных проектов.

Решению проблемы отсутствия у субъектов хозяйствования соответствующих знаний и опыта в сфере соблюдения принципов социальной ответственности будут способствовать организация и проведение обучающих программ и подготовка научно-методического пособия по формированию социального отчёта. Стоит отметить, что пока не разработана унифицированная форма отчетности по социальной ответственности. Поэтому отчетность хозяйствующих субъектов не содержит количественной информации о реализуемых проектах и средствах, вложенных в развитие собственного персонала и территории присутствия. Вместе с тем социальные отчёты способствуют созданию благоприятной социальной среды в регионах деятельности предприятия, обеспечивая формирование его позитивного имиджа, укрепляя общественное доверие и лояльность к предприятию. Наряду с этим выявляются социальные проблемы и риски вложения предприятиями средств в развитие региона.

В мировой практике существуют стандарты GRI (Global Reporting Initiative, Глобальная инициатива по отчетности), раскрывающие основные принципы и правила составления указанной документации. В России также подготовлены соответствующие рекомендации. В частности, Торгово-промышленной палатой РФ представлен документ «Социальная отчётность предприятий и организаций, зарегистрированных в Российской Федерации. Методические рекомендации», Российским союзом промышленников и предпринимателей – «Базовые индикаторы результативности».

Опираясь на анализ рекомендаций по подготовке нефинансовых отчетов, мы считаем, что система показателей, адаптированных к российской системе учета и законодательству, должна отражать экономические, социальные и экологические аспекты деятельности предприятий, а структура социального отчёта – включать следующие разделы: организационноэкономический, социальный, технологический, экологический, внепроизводст-венный.

Во введении отчёта необходимо изложить приоритеты и принципы социальной политики компании; в каждом разделе требуется кратко перечислить достигнутые результаты, направления развития соответствующих процессов, намечаемые на перспективу социальные проекты и ожидаемые результаты их реализации.

Резюмируя, отметим, что в современных условиях недостатка бюджетных средств органам власти необходимо при- влекать дополнительные источники финансирования. В этой ситуации в качестве их выступают ресурсы бизнес-структур, предоставляющие возможность вкладывания внебюджетных средств в развитие общественной инфраструктуры, решение конкретных социально-экономических задач, расширение спектра и повышение качества услуг, формирование новых точек роста, способствующих повышению уровня социально-экономического развития региона [16]. Однако для того, чтобы привлечь такие ресурсы, органы власти и управления должны активизировать свою позицию в отношении использования инструментов, направленных на расширение участия субъектов хозяйствования в социально-экономическом развитии территорий.

Список литературы Социальная ответственность бизнеса: методы оценки и региональное измерение

- Андреева, Е.Л. Механизмы оценки влияния социальной ответственности бизнеса на устойчивое развитие регионов /Е.Л. Андреева. -Екатеринбург: Институт экономики УрО РАН, 2010. -43 с.

- Беляева, Ж.С. Модели социально ответственного бизнеса в мировой экономике : монография/Ж.С. Беляева. -Екатеринбург: Ин-т экономики УрО РАН, 2010.

- Ильин, В.А. Проблемы эффективности государственного управления. Тенденции рыночных трансформаций. Кризис бюджетной системы. Роль частного капитала. Стратегия-2020: проблемы реализации : монография/В.А. Ильин, А.И. Поварова. -Вологда: ИСЭРТ РАН, 2014. -188 c.

- Мониторинг функционирования и развития промышленности региона : заключительный отчет о НИР/исполн. Е.В. Лукин, А.Е. Мельников. -Вологда, 2015. -82 c.

- Официальный сайт АО «Акрон». -Режим доступа: http://www.acron.ru/

- Официальный сайт АО «ФосАгро». -Режим доступа: http://www.phosagro.ru/

- Официальный сайт Департамента внутренней и кадровой политики Белгородской области. -Режим доступа: http://www.dkp31.ru/project

- Официальный сайт Федеральной налоговой службы. -Режим доступа: http://www.nalog.ru/rn35/

- Официальный сайт Федеральной службы государственной статистики. -Режим доступа: http://www.gks.ru/

- Перегудов, С.П. Бизнес и бюрократия в России: динамика взаимодействия/С.П. Перегудов//Политология. -2007. -№ 1. -С. 47-63.

- Перекрёстов, Д.Г. Корпоративная социальная ответственность: вопросы теории и практики: монография /Д.Г. Перекрёстов, И.П. Поварич, В.А. Шабаев. -М.: Академия Естествознания, 2011. -216 с.

- Печенская, М.А. Региональные бюджеты: тенденции, состояние, перспективы : монография/М.А. Печенская, А.И. Поварова; под науч. рук. д.э.н., проф. В.А. Ильина. -Вологда: ИСЭРТ РАН, 2016. -110 с.

- Практика организации проектной деятельности в органах исполнительной власти Белгородской области (опыт пилотного региона) . -Режим доступа: http://www.pm-conf.ru/files/04122014/presentations/Pavlova.pdf

- Разгулина, Е.Д. Оценка влияния крупнейших предприятий на социально-экономическое развитие территорий/Е.Д. Разгулина//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 3 (33). -С. 223-234.

- Татаркин, А.И. Партнерство власти и бизнеса в реализации стратегий развития территорий/А.И. Татаркин, Д.А. Татаркин, К.А. Леванова//Экономика региона. -2008. -№ 4. -C. 18-30.

- Ускова, Т.В. О роли инвестиций в социально-экономическом развитии территорий/Т.В. Ускова, Е.Д. Разгулина//Экономические и социальные перемены: факты, тенденции, прогноз. -2015. -№ 2 (38). -С. 72-89.

- Ускова, Т.В. Социальная ответственность бизнеса: проблемы и тенденции: препринт/Т.В. Ускова, Е.Д. Разгулина. -Вологда: ИСЭРТ РАН, 2015. -56 с.

- Ускова, Т.В. Социально-экономическое развитие территорий: проблемы эффективности региональной политики/Т.В. Ускова//Проблемы развития территории. -2016. -№ 2. -С. 7-18.

- Ускова, Т.В. Частно-государственное партнерство как механизм модернизации экономики территорий: теоретико-методологические основы /Т.В. Ускова//Проблемы развития территории. -2013. -№ 3. -С. 7-16.

- Banon J.-Cl. Partenariat public-privé et croissance en Europe//Confrontations Europe. 2011. Juill.-Sept. No 95. P. 28-29.

- Carroll, A.B. A three-dimentional conceptual model of corporate performance/A.B. Carroll//Academy of Management Review. -1979. -№ 4 (4). -P. 500.

- Williams, C.A. Corporate Social Responsibility in a Comparative Perspective /A. Crane, et.al.//The Oxford Handbook of Corporate Social Responsibility. -Oxford: Oxford University Press, 2008.

- Uskova, T.V. Social responsibility of Russian business: theoretical vision and practical implementation /T.V. Uskova, E.D. Razgulina//Transfer inovácií. -2013. -26. -P. 9-12.