Социальная ответственность: мотивы, ценности, морально-нравственные основания (на примере бизнес-организаций и нко Г. Волгограда)

")

Автор: Токарева Светлана Борисовна, Голубь Оксана Викторовна

Журнал: Logos et Praxis @logos-et-praxis

Рубрика: Морально-этические основания социальной ответственности

Статья в выпуске: 3 т.18, 2019 года.

Бесплатный доступ

В статье излагаются результаты исследования мотивов, а также ценностных и морально-нравственных оснований, определяющих социально ответственную деятельность коммерческих и некоммерческих организаций. В основу исследования положена гипотеза, согласно которой социальная ответственность организаций определяется не только экономическими и социологическими факторами (фиксируемыми концептами «добросовестность», «добровольный вклад», «социальные инвестиции», «учет общественных ожиданий», «партнерство», «добровольная экологическая отчетность» и т. п.), но и морально-этическими установками, ориентацией субъектов на нравственные ценности. Эти установки и ориентации и связанный с ним практический опыт опредмечиваются в языке при помощи таких концептов, как «благотворительность», «бескорыстие», «помощь», «забота» и т. д. С целью проверки гипотезы было проведено эмпирическое исследование, в ходе которого определены и опрошены 15 экспертов. Сбор данных осуществлялся методом глубинного полуструктурированного интервью с последующим анализом высказанных экспертами мнений. Использованные качественные методы исследования позволили выявить и проанализировать семантическое содержание представлений о социальной ответственности представителей бизнес-организаций и НКО г. Волгограда. Проведенное исследование показало значимость для социально ответственной деятельности не только экономических возможностей, но и морально-нравственных оснований, поскольку даже в стесненных финансовых условиях нравственная потребность оказывать помощь и проявлять заботу побуждают предпринимателей изыскивать для этих целей ресурсы и возможности. Сделан вывод о том, что инициативное участие бизнеса в решении социальных проблем региона (независимо от декларируемых целей и выбранных форм) определяется внутренними императивами: личной ценностной «системой координат» и морально-этическими установками руководителей бизнеса и НКО. Согласно результатам исследования социально ответственная деятельность бизнес-организаций и НКО г. Волгограда часто определяется личными отношениями между людьми, а не институциональными связями. Показано, что ограничение распространения и институционализации социально ответственных практик бизнес-организаций в регионе связано с недостатком у них финансовых ресурсов. Однако это не мешает представителям волгоградского бизнеса не только откликаться на просьбы о помощи, но и выступать инициаторами помогающего поведения. Исследование показало, что в условиях недостатка финансовых ресурсов морально-этические факторы (долг, забота, верность, благодарность, бескорыстие, справедливость, эмпатия, любовь к людям) играют определяющую роль в мотивации помогающего поведения и благотворительности. Рекомендации, разработанные по итогам исследования, призваны способствовать формированию в региональном сообществе отношения к социально ответственному поведению как естественной составляющей жизни человека. Это позволит шире использовать нравственные аргументы и нематериальное стимулирование для популяризации и повышения эффективности социально ответственной деятельности компаний нашего региона.

Социально ответственная деятельность, корпоративная социальная ответственность, корпоративный эгоизм, корпоративный альтруизм, ценности, морально-нравственные основания социальной ответственности

Короткий адрес: https://sciup.org/149130470

IDR: 149130470 | УДК: 1:005.35(470.45) | DOI: 10.15688/lp.jvolsu.2019.3.5

Social responsibility: motives, values, moral grounds (on the example of business organizations and ngos of volgograd)

The authors present the results of the studyof motives, as well as value and moral grounds determining the socially responsible activities of commercial and non-profit organizations. The research is based on the hypothesis that the social responsibility of organizations is determined not only by economic and sociological factors (fixed concepts of “integrity”, “voluntary contribution”, “social investment”, “consideration of public expectations”, “partnership”, “voluntaryenvironmental reporting”, etc.), but also moral and ethical attitudes, subjects orientation to moral values. These attitudes and orientations and practical experience related to them are objectified in the language with the help of such concepts as “charity”, “unselfishness”, “help”, “care”, etc. In order to test the hypothesis, the researches conducted an empirical studywithin which 15 experts were identified and interviewed. Data collection was carried out by the method of in-depth semi-structured interview with the subsequent analysis of the opinions expressed by experts. The qualitative research methods made it possible to identify and analyze the semantic content of ideas about social responsibility of representatives of business organizations and NGOs in Volgograd. The study showed the importance of not only economic opportunities for socially responsible activities, but also of moral grounds, because even in tight financial conditions the moral need to provide assistance and care encourage entrepreneurs to seek resources and opportunities for these purposes. The authors conclude that the initiativeparticipation of business in solving social problems of the region (regardless of the declared goals and chosen forms) is determined by internal imperatives: personal value “coordinate system” and moral and ethical attitudes ofbusiness leaders and NGOs. According to the results of the study, socially responsible activity of business organizations and NGOs in Volgograd is often determined bypersonal relationships between people, rather than institutional ties. It is shown that the restriction of the expansion and institutionalization of socially responsible practices of business organizations in the region is due to their lack of financial resources. However, this does not prevent representatives of Volgograd business to respond to requests for help, but also to initiate helping behavior. The studyshowed that in conditions of lack of financial resources, moral and ethical factors (duty, care, loyalty, gratitude, unselfishness, justice, empathy, love for people) play a decisive role in motivating helping behavior and charity.The recommendations formulated by the results of the research are designed to contribute to the formation in the regional community of the attitude to socially responsible behavior as a natural component of human life. This will allow wider use of moral arguments and non-material incentives to promote and improve the efficiency of socially responsible activities of companies in our region.

Текст научной статьи Социальная ответственность: мотивы, ценности, морально-нравственные основания (на примере бизнес-организаций и нко Г. Волгограда)

DOI:

Идеологической основой подавляющего большинства западных теорий социальной ответственности является концепция соци- ального блага, направленная на преодоление социальной несправедливости и предполагающая участие бизнеса в реализации соци- альных проектов (строительство жилья, образование, здравоохранение, меры по защите окружающей среды и т. п.). Ориентируясь на идеи социального блага, общество стало требовать от участников бизнес-струк-тур – акционеров, инвесторов, сотрудников – участия в решении социальных проблем наряду с властными структурами и институтами гражданского общества. Другим результатом реализации идей социального блага стало расширение круга заинтересованных сторон, с которыми взаимодействует бизнес, до общества в целом.

Чаще решение бизнес-сообщества повысить уровень своей социальной ответственности связано с давлением со стороны потребителей и НКО. В современном обществе спрос становится более «сознательным» и потребители все чаще отдают предпочтение продукции, которая соответствует социальным и экологическим стандартам. Отвечая на эти запросы, бизнесмены начинают проводить более открытую политику: публикуют годовые отчеты по корпоративной социальной ответственности или устойчивому развитию, демонстрируют свою сознательность через благотворительность, спонсорство, участие в жизни сообществ на территориях присутствия компании. В теоретическом плане подобная позиция подкрепляется концепцией общих ценностей как основой тесного взаимодействия между корпорациями, государством и обществом.

Цель исследования заключалась в выявлении морально-нравственных установок, побуждающих представителей коммерческих и некоммерческих организаций г. Волгограда к социально ответственному поведению. Осознание роли моральных ценностей в формировании мотивации социально ответственной деятельности позволило показать ограниченность определения социальной ответственности коммерческих и некоммерческих организаций только в экономических и социологических понятиях (таких как «добросовестность», «добровольный вклад», «социальные инвестиции», «учет общественных ожиданий»,

«партнерство», «добровольная экологическая отчетность» и т. п.).

В основу исследования была положена гипотеза, согласно которой морально-этические основания, ориентирующие субъектов на такие нравственные ценности (и выражающие их концепты), как «благотворительность», «бескорыстие», «помощь», «забота» и т. д., способны определяющим образом влиять на мотивацию социально ответственного поведения. Для проверки гипотезы было проведено эмпирическое исследование с использованием качественных методов, позволяющих выявлять и анализировать семантическое (смысловое, эмоционально-оценочное) содержание представлений о социальной ответственности. Сбор данных осуществлялся методом глубинного полуструктурированного интервью с последующим анализом мнений экспертов, в качестве которых выступили руководители коммерческих и некоммерческих организаций г. Волгограда. В рамках эмпирического исследования было опрошено 15 экспертов – представителей бизнес-организаций и НКО г. Волгограда. Обработка эмпирических данных осуществлялась при помощи сетевого тематического анализа, позволяющего организовать качественные данные, а также распознать в них темы разного уровня обобщения и на этой основе идентифицировать целостный смысл интерпретируемого текста интервью.

Исследование показало, что в сложных условиях ведения бизнеса в России (высокое налоговое бремя, большое число контролирующих инстанций и т. д.) представители коммерческих и некоммерческих организаций г. Волгограда высказывают солидарность с позицией «корпоративного эгоизма» и настаивают на том, что социальная ответственность должна ограничиваться требованиями действующего законодательства и нормативноправовых актов (уплата налогов; производство качественной продукции и услуг; создание рабочих мест; следование экологическим стандартам; соблюдение техники безопасности и т. п.). В защиту своей поддержки «корпоративного эгоизма» опрошенные эксперты высказали следующие аргументы: следует признать неправомерным вмешательство власти и общества в распределение прибыли, полученной коммерческими компаниями, а также вменение им дополнительных социальных обязательств сверх требований, закрепленных в регламентирующих предпринимательскую деятельность документах (Гражданский кодекс РФ, Налоговый кодекс РФ, отдельные законы, подзаконные акты и т. д.), поскольку это: 1) противоречит определению предпринимательства как «самостоятельной, осуществляемой на свой риск деятельности, направленной на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг» (ГК РФ, ст. 2); 2) не соответствует назначению бизнеса, который «в первую очередь всегда и везде – инструмент извлечения дохода и прибыли» (респондент № 3); 3) бизнес и так испытывает значительное давление в виде налогового бремени, не позволяющего ему накопить резервы для дополнительных инициатив и обязательств в области социально ответственной деятельности: «Но пока предварительно я понимаю, что все сократили свои социальные программы. Прямо все, с кем мы ни разговаривали, – спрашиваю, какие премии сотрудникам, а они: «налоговый штраф столько-то, столько-то и столько-то». И я для себя понимаю, что все те деньги, которые раньше предприниматели платили сотрудникам, сейчас выплачивают их налоговой» (респондент № 10).

По мнению экспертов, ситуацию могло бы изменить стимулирование бизнеса со стороны власти к принятию им на себя дополнительных видов социальной ответственности: «Если бизнесмен будет знать, что сделают налоговую льготу или землю бесплатно дадут» (респондент № 1); «Если бы государство каким-то образом стимулировало социальные программы для того, чтобы больше брали молодежь, то к этому я отнесусь хорошо» (респондент № 10); «Тот бизнес, который вносит значительный вклад в социальные программы… Я бы подумал о каком-нибудь упрощении налогового администрирования, какие-то бонусы придумал, наверное. С одной стороны, в плане экономики это, может быть, и неправильно, что мы налогооблагаемую базу уменьшаем, которая идет на какие-то другие проекты, – здесь должны уже экономисты считать, смотреть. Но поощрять таких людей хоть как-то нужно» (респондент № 3). Однако власть не оправдывает этих ожиданий: «Пока что все, что государство делает, – оно портит нам конкретно жизнь. Поэтому я в позитивное регулирование не верю. Я не верю, что если я что-то хорошее сделаю, то мне какую-нибудь дадут “конфетку”, например, налоги на что-нибудь уменьшат» (респондент № 4). Приводимые аргументы показывают, что сопровождающие понятие «социальная ответственность» отрицательные эмоциональнооценочные коннотации имеют ситуативный характер и обусловлены типизированной социокультурной ситуацией существования российского бизнеса «на грани выживания».

Проведенное исследование подтвердило правомерность выделения в качестве полярных подходов «корпоративного эгоизма», утверждающего экономический взгляд на социальную ответственность, и «корпоративного альтруизма», определяющего взаимоотношения бизнеса и общества через призму морально-этических категорий. Однако в реальных социально-экономических условиях субъекты регионального бизнеса демонстрируют приверженность обоим этим подходам: руководители коммерческих и некоммерческих организаций г. Волгограда, солидарные во мнении, что после уплаты налогов все последующие распределения прибыли являются личным делом бизнеса, добровольно участвуют в самых разных сферах социально ответственной деятельности. Приверженность социальной помощи сохраняется даже в случае, если экономические условия становятся неблагоприятными. Это согласуется с данными, приводимыми зарубежными исследователями. Так, анализ деятельности 73 малых и средних предприятий из большого мегаполиса, расположенного в юго-западной части США, показал, что владельцев малого и среднего бизнеса мотивирует заниматься благотворительностью и другими видами социально ответственной деятельности чувство морального долга. При этом помощь связывается с личными обязательствами, которым следуют даже в том случае, когда социально ответственная деятельность не выгодна для компании [Fenwick 2010].

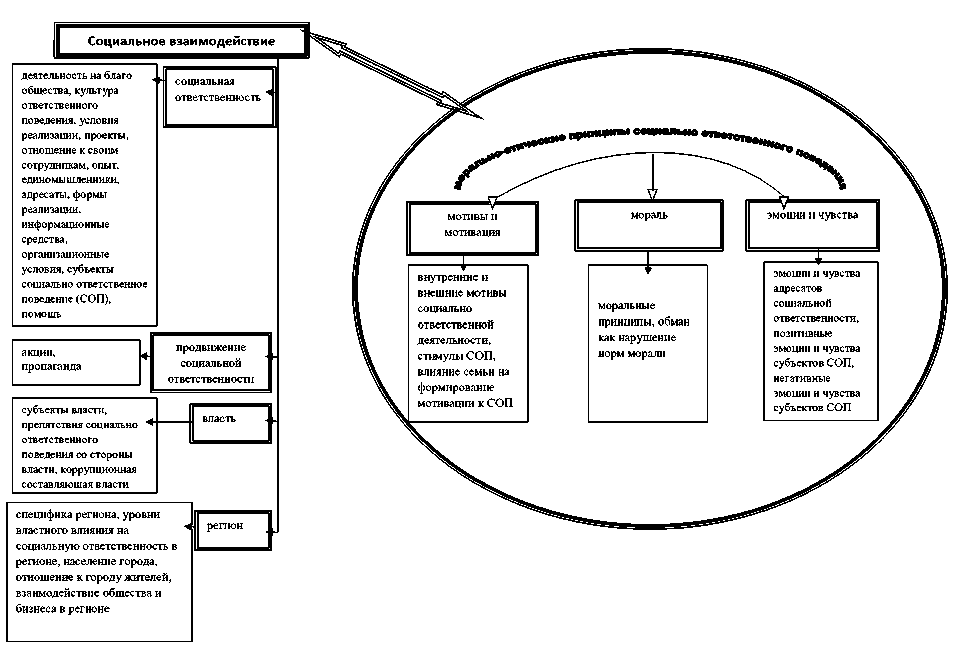

Основным ограничителем в распространении и институционализации социально ответственных практик является недостаток финансовых ресурсов. Однако это не мешает представителям волгоградского бизнеса не только откликаться на просьбы о помощи, но и выступать инициаторами помогающего поведения. Исследование показало, что в условиях недостатка финансовых ресурсов морально-этические факторы (долг, забота, верность, благодарность, бескорыстие, справедливость, эмпатия, любовь к людям) играют определяющую роль в мотивации помогающего поведения и благотворительности (см. рисунок).

Полученные результаты позволяют уточнить выводы проведенного в 2008 г. исследования мнений представителей бизнес-сообще-ства Волгоградской области о корпоративной социальной ответственности [Сукиасян 2008]. По критерию отношения к корпоративной социальной ответственности А.Х. Сукиасян разделил представителей организаций Волгоградской области на 3 группы: 1) сводящие корпоративную социальную ответственность к уплате налогов и отказывающиеся дублировать функции государства по защите населения; 2) сторонники патерналистского подхода, видящие цель корпоративной социальной ответственности организации в опеке над своими работниками; 3) осознающие необходимость выхода за рамки организации и реализации региональной ответственности бизнеса посредством улучшения положения различных слоев общества. Наше исследование показало, что определенной демаркации между группами нет и взгляды предпринимателей на социальную ответственность носят комплексный, диалектический характер: «Всегда правда находится где-то посередине. Имея одни альтруистические вещи, часто ты не найдешь ресурсов, чтобы реализовать те или иные вещи, которые не укладываются в рамках. Когда ты преследуешь чисто вопросы одной прибыли и тому подобное… Я знаю много, так сажем, наверное, грубо – несчастных людей, которые, вроде бы, богаты – у них есть все, но все равно чего-то им в жизни не хватает, они не нашли ту «изюминку», которая им помогает понять, для чего все это делается, с какой целью. То есть не образовался такой круг ценностей, который он обеспечивает. Деньги есть, все есть, а как-то неуютно живется. И вот когда с таким опытом понима- ешь, что, когда люди находят, для чего они делают – семья, в первую очередь, близкие люди, которым тяжело и нужно помочь, или какие-то направления, которые можно взять и вытянуть – люди получают от этого удовольствие. «Излишние» средства, которые они заработали, можно потратить на какое-то социальное дело, и человек получает от этого трижды больше удовольствия, чем от какой-то удачной сделки» (респондент № 3). Предприниматели испытывают потребность в реализации своих морально-нравственных установок, обусловленных воспитанием и личным жизненным опытом: «В России все идет от личности. Все идет от того человека, который возглавляет либо бизнес, либо общественное направление. И его личные идеалы, его личное видение, его оценка ценностей вносит определенные коррективы в, наверное, любую его работу» (респондент № 3). И, хотя социально ответственное поведение может приносить компании определенные дивиденды (улучшение репутации компании, предоставляющее конкурентные преимущества; повышение лояльности сотрудников и т. д.), для волгоградских предпринимателей извлечение выгод из социально ответственной деятельности не является приоритетом: «Я начинаю рассуждать: когда, например, ко мне приходит сотрудник и просит денег взаймы на ипоте-ку– это выгодно мне, как руководителю? Ну, скорее, выгодно. Я ему, так сказать, облегчаю жизнь, а он более лояльным становится. Выгода налицо. Но я это делаю, мне кажется, не для этого. Мы давно вместе работаем, у меня к нему какие-то личные чувства. В общем, <…> личный мотив у меня доминирует» (респондент № 4). Занимаясь социальными проектами в отношении собственных работников или в рамках региона, они ставят на первое место не выгоду, а реальное решение проблем конкретных адресатов: «Я считаю, что помогать нужно двум категориям людей: маленьким и стареньким» (респондент № 2), – и связанное с этим моральное удовлетворение (см. рисунок); при этом многие стремятся избежать публичности: «Я даже знаю, что им неприятно, когда подсвечивают такие вещи, они говорят: “Мы делаем это для себя, для души”» (респондент № 3).

Результаты СТА

Инициативное участие бизнеса в решении социальных проблем региона независимо от декларируемых целей и выбранных форм определяется внутренними императивами: личной ценностной «системой координат» и морально-этическими установками руководителей бизнеса и НКО. Осознание субъектами регионального бизнеса возможности реализации через социально ответственное поведение собственных моральных принципов и установок позволит изменить ситуацию в регионе в направлении реализации социальной справедливости, формирования здоровой экологической среды, соблюдения норм этики и законодательства и достижения других социально значимых целей. Это особенно важно для Волгоградской области, в которой, как отмечают эксперты, социальная ответственность в качестве устойчивой социальной практики остается несистемной, эмоционально обусловленной деятельностью: «У нас социальная ответственность не возведена в систему. <…> Какой-то программы нет, эпизодически» (респондент № 4). В этих условиях для усиления общественного резонанса от социально ответственной деятельности необходима мультипликация образцов социально ответственного поведения. При этом морально-этические ценности, оказывая влияние на мотивацию социально ответственного поведения представителей бизнеса, не могут, однако, полностью заменить институционально организованные (системные) формы социальной ответственности, отсутствие которых обнаруживается, в том числе, в нашем регионе.

Проведенное исследование показало значимость для социально ответственной деятельности не только экономических возможностей, но и моральных побуждений (долг, забота, бескорыстие, благодарность, любовь к людям и т. п.), так как даже в условиях финансовых ограничений нравственная потребность оказывать помощь и проявлять заботу побуждают предпринимателей изыскивать для этих целей ресурсы и возможности. В связи с этим в настоящее время остаются недооцененными возможности и институциональные ресурсы системы образования с целью формирования у молодежи и подрастающего поколения установок на восприятие социально ответственной деятельности как естественной составляющей жизни человека. Для решения воспитательных задач целесообразно привлекать предпринимателей и сотрудников НКО к участию в мероприятиях, на которых школьники и студенты могли бы познакомиться с опытом компаний, помогающих обществу. Важно также использовать нематериальное стимулирование социально ответственного бизнеса и НКО, включающее публичное выражение благодарности организациям за помощь региону, тиражирование через СМИ и социальные сети образцов социально ответственного поведения. Наконец, с целью укрепления взаимопонимания и взаимодействия бизнеса, власти и гражданского общества целесообразно разработать гибкие, модульные программы помощи тем категориям населения, которые волгоградские компании выбирают в качестве адресатов социально ответственной деятельности и в реализацию которых могли бы «встроиться» (при наличии ресурсов) как НКО, так и бизнес. Широкое освещение вклада всех участников в решение обозначенных в этих программах социальных проблем призвано продемонстрировать, что социальная ответственность – общее дело, объединяющее всех членов общества.

Список литературы Социальная ответственность: мотивы, ценности, морально-нравственные основания (на примере бизнес-организаций и нко Г. Волгограда)

- Ивченко, Либоракина, Сиваева 2003 - Ивченко С.В., Либоракина М.И., Сиваева Т.С. Город и бизнес: формирование социальной ответственности российских компаний. М.: Фонд "Институт экономики города", 2003.

- Иноземцев 2004 - Иноземцев В. Никакого бизнеса - чисто личное [Эксперт Online 20 декабря 2004] // http://expert.ru/ural/2004/48/48ur-ubiz_65254.

- Окорочкова 2017 - Окорочкова А.А. Корпоративная социальная ответственность в эпоху "сознательного капитализма" // Российское предпринимательство. 2017. Т. 18. № 7. С. 1253-1272. DOI: 10.18334/rp.18.7.37709

- Сукиасян 2008 - Сукиасян А.Х. Концепт "корпоративная социальная ответственность" в зеркале мнений бизнес-сообщества волгоградской области (по материалам экспертных интервью) // Вестник ВолГУ. Серия 7. Философия. Социология и социальные технологии. 2008. № 1 (7). С. 79-82.

- Baron 2008 - Baron D.P. Managerial contracting and corporate social responsibility // Journal of Public Economics, 2008. № 92. P. 268-288. DOI: 10.1016/j.jpubeco.2007.05.008

- Bйnabou, Tirole 2010 - Bйnabou R., Tirole J. Individual and corporate social responsibility // Economica. 2010. № 77 (305). P. 1-19.

- DOI: 10.1111/j.1468-0335.2009.00843.x

- Fenwick 2010 - Fenwick T. Learning to practice social responsibility in small business: Challenges and conflicts // Journal of Global Responsibility. 2010. № 1. P. 149-169.

- Friedman 1962 - Friedman M. Capitalism and freedom. Chicago: University of Chicago Press, 1962.

- Friedman 2007 - Friedman M. The Social Responsibility of Business Is to Increase Its Profits // Corporate Ethics and Corporate Governance. Berlin, Heidelberg: Springer. P. 173-178.

- Levitt 1958 - Levitt T. The Dangers of social responsibility // Harvard Business Review. 1958. Vol. 36. № 5.

- Low, Ang Sik-Liong 2013 - Low K. C. P., Ang Sik-Liong. Altruistic Corporate Social Responsibility (CSR) // Encyclopaedia of corporate social responsibility. Berlin; N.Y.: Springer, 2013.

- DOI: 10.1007/978-3-642-28036-8

- Sudaram, Inkpen 2004 - Sudaram A., Inkpen A. Stakeholder theory and "the corporate objective revisited" // Organization Science. 2004. № 15. P. 350-363.