Социально-экономическая интеграция иностранных обучающихся: потенциал программ финансового просвещения в российских вузах

Автор: Яковлева Т.В.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Социологические аспекты управления и экономики

Статья в выпуске: 3 (159), 2026 года.

Бесплатный доступ

В статье на базе эмпирического исследования анализируются потребности и дефициты в области финансовой грамотности иностранных студентов в российских вузах. Рассматривается роль финансового просвещения как ключевого инструмента их экономической социализации и адаптации. Акцентируется внимание на структурных проблемах и «тревожных сигналах», выявленных в ходе опроса. Предложена комплексная модель университетской программы, призванная системно решать данные проблемы через создание специализированного центра, разработку адаптированных учебных материалов и партнёрство с финансовыми институтами.

Финансовая грамотность, экономическая социализация, иностранные студенты, адаптация, российское высшее образование, социальный регулятор, молодёжь, образовательный экспорт

Короткий адрес: https://sciup.org/148333756

IDR: 148333756

Socio-economic integration of foreign students: potential of financial education programs in universities in Russia

Based on an empirical study, the article analyzes the needs and shortcomings of foreign students in Russian universities in terms of financial literacy. It examines the role of financial education as a key tool for their economic socialization and adaptation. The article focuses on the structural problems and "red flags" identified during the survey. It proposes a comprehensive model of a university program that aims to address these issues systematically through the creation of a specialized center, the development of adapted educational materials, and partnerships with financial institutions.

Текст научной статьи Социально-экономическая интеграция иностранных обучающихся: потенциал программ финансового просвещения в российских вузах

Глобализация академического пространства и последовательная реализация российской государственной политики, направленной на диверсификацию экспорта и увеличение его несырьевой составляющей, включая экспорт образовательных услуг, обусловили устойчивый рост численности иностранных

ГРНТИ 06.56.21

EDN OFOUJU

Тамара Владимировна Яковлева – кандидат экономических наук, доцент, заведующая кафедрой отраслевой экономики и финансов Российского государственного педагогического университета им А.И. Герцена (г. Санкт-Петербург). ORCID 0000-0002-2656-7203

обучающихся в вузах страны. В период с 2019 по 2024 гг. число иностранных студентов из Китая, Индии, Египта и Ирана выросло более чем в 2 раза, а из стран СНГ – на 15–20%. По данным Минобрнауки России, в 2025 году число иностранных студентов в российских вузах превысило 415 тысяч человек, достигнув доли в 8,5% от общего контингента учащихся.

Основной поток формируют граждане стран СНГ (Казахстан, Туркменистан), Китая и Индии, которые составляют три четверти всех иностранцев. Однако, несмотря на рост, темпы отстают от целевого значения, установленного национальными проектами и стратегическими планами – до 500 тыс. к 2030 году. Эксперты прогнозируют достижение показателя лишь около 450 тысяч к этому сроку. Стратегически важным для России является китайское направление, 2026–2027 годы объявлены перекрестными годами образования России и Китая. В этом контексте успешная интеграция иностранной молодежи приобретает черты общегосударственного приоритета, напрямую влияющего на конкурентоспособность российской высшей школы, ее международный престиж и формирование долгосрочных гуманитарных связей.

Являясь специфической социально-демографической группой, иностранные студенты сталкиваются с наложением двух переходных состояний. Первое связано с возрастным развитием – этапом активного профессионального и личностного становления. Второе обусловлено их статусом образовательных мигрантов и включает адаптацию к новой социокультурной и институциональной среде. Синхронность этих процессов создает совокупный эффект, определяющий специфику их опыта. Процесс их вхождения в экономическое поле принимающего общества, или экономическая социализация, предполагает не только усвоение абстрактных экономических знаний, но и формирование практических компетенций, поведенческих установок и моделей, обеспечивающих эффективное функционирование в конкретных институциональных условиях.

Важным, но при этом системно недостаточно проработанным элементом успешной экономической социализации выступает формирование финансовой грамотности, адаптированной к национальным реалиям. Финансовая грамотность иностранного студента понимается нами как интегративный комплекс знаний, навыков и поведенческих установок, обеспечивающих способность эффективно управлять личными финансами, ориентироваться в банковской, налоговой и правовой системах страны пребывания, защищаться от финансовых рисков и мошенничества, а также планировать краткосрочный и долгосрочный бюджет в условиях новой экономической среды. Согласно «Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года», за период 2023-2030 гг. необходимо повысить показатель охвата обучающихся в РФ программами, направленными на развитие финансовой грамотности с 67% до 100%.

Актуальность проблемы формирования финансовой грамотности у иностранных студентов обусловлена её значительным регулятивным потенциалом. Дефицит соответствующих компетенций порождает серьёзные риски: от бытового стресса и материальных потерь у самих студентов до правовых нарушений и роста их виктимности. В конечном итоге это снижает качество образовательного опыта, формирует негативный образ принимающей страны и создаёт нагрузку на её социальные институты. Напротив, целенаправленное финансовое просвещение выступает социальным стабилизатором, инструментом профилактики рисков и фактором формирования лояльности. Таким образом, исследование эффективных моделей развития данных компетенций представляет собой актуальную междисциплинарную проблему, лежащую на стыке экономики, социологии, педагогики и миграционной политики. Цель данной статьи – теоретико-эмпирическое обоснование роли финансовой грамотности как необходимого инструмента экономической социализации иностранных студентов в России и разработка предложений для построения эффективной университетской системы её формирования.

Материалы и методы

Цель и задачи исследования определили выбор методологического аппарата и методов исследования. Методологическую основу исследования составил синтез теоретических подходов – концепции социокультурной адаптации, теории социального капитала и основных положений поведенческой экономики. Использовался институциональный подход для рассмотрения финансового просвещения как инструмента «мягкой» социальной регуляции, способствующего интеграции иностранных граждан в правовое и экономическое поле страны.

Эмпирическую базу исследования составили результаты анкетного опроса, проведенного в 2025 году среди иностранных студентов Российского государственного педагогического университета им. А.И. Герцена (РГПУ). Выборка составила 103 респондента и формировалась методом целевого отбора с учетом представительства основных макрорегионов (страны СНГ, Юго-Восточная Азия). Анкета включала как закрытые вопросы, так и открытые, позволяющие получить качественные данные. Для обработки количественных данных применялись методы дескриптивной статистики. Качественные данные анализировались методом контент-анализа с выделением смысловых категорий и «тревожных сигналов». Обобщение отечественного опыта проводилось на основе анализа публикаций, отчетов и описаний практик ведущих российских университетов (РУДН, НИУ ВШЭ, МГУ, СПбГУ), а также материалов НИФИ Минфина России.

Результаты и их обсуждение

Теоретический анализ показывает, что финансовая грамотность иностранных студентов является не узкопрактическим навыком, а ключевым элементом их экономической социализации. В рамках моделей Дж. Берри процесс социокультурной адаптации рассматривается как двусторонний, предполагающий взаимодействие индивида с новой культурной средой. Для иностранного студента освоение местных финансовых практик (открытие счета, оплата услуг, использование цифровых сервисов) является важнейшим компонентом инструментальной адаптации. Оно снижает уровень неопределённости и когнитивной нагрузки в повседневной жизни, создавая основу для более сложных форм социально-психологической и культурной интеграции.

Таким образом, финансовая грамотность выступает базовым условием и катализатором успешной аккультурации в целом. Одновременно она компенсирует изначальный дефицит социального капитала (П. Бурдьё, Р. Патнэм), предоставляя через формализованные программы финансового просвещения, организованные вузом как доверенным институтом, легитимное знание, способствуя накоплению специфического социального капитала, связанного с жизнью в новой стране. Подходы поведенческой экономики объясняют, почему в чужой среде когнитивные искажения усиливаются, и указывают на эффективность «подталкивающих» образовательных методов. В рамках институционального подхода система финансового просвещения иностранцев может трактоваться как инструмент «мягкой» социальной регуляции. Способствуя легитимации национальных финансовых институтов, минимизации правонарушений и социальных издержек, связанных с эксплуатацией уязвимости мигрантов, она работает на долгосрочные цели интеграции иностранных граждан в правовое и экономическое поле страны. В этом аспекте финансовая грамотность становится элементом формирования «желаемого» типа экономического субъекта – ответственного, законопослушного и эффективно функционирующего в рамках заданных правил.

Накопленный в России опыт демонстрирует эволюцию от единичных проектов к выстраиванию элементов целостной системы, что отражает растущее понимание стратегической важности задачи. Институциональная основа закладывается при координирующей роли Минобрнауки РФ и Банка России, а ведущие вузы (РУДН, НИУ ВШЭ и др.) выступают драйверами инноваций, разрабатывая специализированные курсы и учебно-методические комплексы, актуализируемые с учётом изменений в законодательстве. Доминирующими становятся практико-ориентированные форматы – финансовые клиники, деловые игры, симуляции и событийные активности, что позволяет отрабатывать навыки в безопасной среде. Активную координирующую роль играет Научно-исследовательский финансовый институт (НИФИ) Минфина России, организуя международные конференции и вебинары для педагогов стран СНГ, способствуя обмену методиками через портал «Моифинансы.рф».

Это позволяет тиражировать успешные практики и совместно вырабатывать ответы на общие вызовы, такие как цифровизация финансовых услуг. Проводятся прикладные исследования на уровне отдельных вузов (например, в Южно-Уральском государственном университете), направленные на диагностику уровня грамотности и разработку интегрированных образовательных траекторий. Это свидетельствует о переходе к более зрелому, исследовательски подкреплённому подходу. Несмотря на позитивную динамику, система остаётся фрагментированной. Многие вузы, особенно в регионах, не имеют системных программ, а существующие инициативы часто носят разовый характер и слабо интегрированы в основную образовательную деятельность.

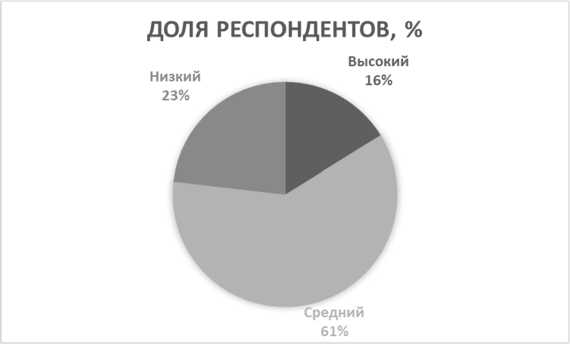

Для верификации теоретических построений и выявления актуальных потребностей в 2025 году автором было проведено анкетирование иностранных студентов РГПУ им. А.И. Герцена. Полученные результаты подтверждают общероссийский тренд, выявленный в более крупных исследованиях: большинство студентов (более 83%) осознают дефицит своих финансовых компетенций (см. рисунок). Это создаёт основу для стресса и может вести к неоптимальным экономическим решениям.

Рис. Самооценка уровня финансовой грамотности среди иностранных студентов РГПУ им А.И. Герцена

Структура запросов респондентов носит выраженный интеграционный характер. Лидирующие позиции занимают темы долгосрочного планирования – инвестиции и сбережения, управление личными финансами, финансовое планирование на будущее – совокупно около 51% выборов. Валютный обмен и финансовая безопасность – около 24% выборов. Данные темы напрямую связаны с рисками пребывания в иностранной юрисдикции. Относительно низкий интерес к кредитам (5,4%) и налогам (9,3%) может свидетельствовать о недостатке опыта или понимания их российской специфики, что также является зоной потенциального правового риска. Анализ выявил нелинейную зависимость между длительностью пребывания в стране и самооценкой (см. табл.), что опровергает представление о линейном накоплении опыта. После 3-4 лет доминирует рефлексивная оценка «средний», тогда как долгосрочное пребывание ведёт к поляризации: часть студентов достигает уверенности, а другая, столкнувшись с комплексными проблемами (налоги, кредитная история), переоценивает свою компетентность в сторону снижения.

Таблица 1

Взаимосвязь самооценки финансовой грамотности и длительности пребывания в РФ, %

|

Длительность пребывания |

Низкий уровень |

Средний уровень |

Высокий уровень |

|

1-2 года |

31,0 |

65,0 |

4,0 |

|

3-4 года |

12,0 |

75,0 |

13,0 |

|

Более 5 лет |

18,0 |

67,0 |

15,0 |

Студенты из стран СНГ демонстрировали наибольшую осведомлённость о российских банковских продуктах (67% указали, что пользуются услугами 2 и более банков), но при этом проявляли низкий уровень доверия к официальным финансовым консультантам (менее 5% рассматривают их как источник информации), предпочитая неформальные сети (семья, земляки). Студенты из стран Азии (Китай, Вьетнам) показали наибольшую активность в сфере цифровых и валютных операций (89% регулярно используют международные переводы), но при этом испытывали наибольшие трудности с пониманием российской налоговой терминологии даже в переводе. Их ключевым источником информации выступали тематические чаты в мессенджерах.

Университет рассматривается респондентами как второй по значимости источник информации (21,1%) после интернета, что формирует социальный заказ на его активную роль. Однако оценка эффективности уже существующих в вузе мероприятий (лекций, семинаров) показала их низкую практическую отдачу. Лишь 29% опрошенных, знакомых с такими инициативами, сочли полученные знания

«полностью применимыми». В качестве основных барьеров были названы: общий, декларативный характер информации без привязки к конкретным алгоритмам действий (44%), её быстрое устаревание, особенно в правовой сфере (33%), дефицит возможностей для решения индивидуальных вопросов (27%).

Абсолютное большинство студентов (94%) ежедневно используют смартфон для финансовых операций, что формирует запрос на цифровизацию просвещения. Наиболее востребованными форматами стали короткие видеоинструкции (68%) и гибридная модель, предполагающая самостоятельное прохождение короткого онлайн-модуля для получения базовых знаний с последующей очной консультационной сессией для углублённого разбора персональных случаев. Такой формат желателен для 61% опрошенных. С помощью открытого вопроса был собран эмпирический перечень ситуаций, вызывающих максимальный стресс, замешательство или уже приводивших к финансовым потерям: взаимодействие с миграционными службами (48%), неожиданная блокировка банковской карты (35%), конфликты при аренде жилья (28%), оплата медицинских услуг и взаимодействие со страховыми компаниями в случае болезни (25%).

В контексте обсуждения материальных запросов и адаптационных стратегий студенческой молодежи принципиально важно рассмотреть специфические трудности иностранных обучающихся через социально-экономический профиль современного студента в России. Выводы исследования, проведенного автором в составе коллектива института экономики и управления в 2024 году, наглядно демонстрируют универсальный вызов: существует значительный разрыв между сформированными финансовыми ожиданиями (медианное значение «необходимого для жизни» дохода у студентов Санкт-Петербурга – 60 тыс. руб. в месяц) и реальными возможностями локального рынка труда. Эта ситуация, создающая почву для фрустрации, напрямую коррелирует с выявленными в нашем исследовании потребностями иностранных студентов РГПУ.

Данная параллель подчеркивает, что запрос на инструменты финансовой грамотности и планирования является общим для всей студенческой среды, однако для иностранных обучающихся он осложнен дополнительными барьерами. Если российские студенты могут испытывать сложности в соотнесении ожиданий с перспективами трудоустройства, то иностранцы сталкиваются с необходимостью немедленной адаптации своего финансового поведения к абсолютно новой институциональной, правовой и ценовой среде. Выявленная в нашем анкетировании структура запросов – фокус на долгосрочном планировании (около 51%) и управлении личным бюджетом – является прямым отражением этой двойной задачи. Студенты стремятся не только к «выживанию», но и к выстраиванию жизнеспособной экономической стратегии в условиях, где их первоначальные представления о ценах, доходах и расходах часто нерелевантны.

Заключение

Потенциал программ финансового просвещения как драйвера социально-экономической интеграции иностранных студентов в России раскрыт недостаточно. На основе проведённого теоретического и эмпирического анализа предлагается к реализации модель комплексной программы финансового просвещения, призванной преодолеть фрагментарность существующих практик и стать системным инструментом социально-экономической интеграции иностранных студентов. Основная цель программы заключается в формировании устойчивых компетенций, позволяющих обучающимся безопасно и эффективно функционировать в российской финансово-правовой среде, минимизируя риски и снижая уровень стресса, связанного с адаптацией.

Институциональным ядром программы должно стать создание Центра финансовой грамотности и адаптации иностранных обучающихся (ЦФГИО) на базе вуза. Центр будет выполнять координирующую, методическую и консультационную функции, а также обеспечит кадровую основу за счёт привлечения экспертов (экономистов, юристов) и подготовки тьюторов из числа успешных старшекурсников по принципу «равный – равному». Первым содержательным шагом является интеграция обязательного адаптационного модуля «Основы финансовой грамотности в России» (12-16 часов) в программу введения в специальность для всех иностранных первокурсников. Его содержание должно быть сугубо практическим и охватывать ключевые «болевые точки»: открытие и использование банковского счёта, работу с мобильными приложениями, основы налогового и миграционного законодательства, защиту от мошенничества и базовые принципы составления личного бюджета.

Содержательное наполнение программы требует разработки современного учебно-методического комплекса на русском и английском языках, включающего не только теорию, но и кейсы, шаблоны документов, глоссарии. Ключевым цифровым инструментом должен стать «Финансовый навигатор иностранного студента» – интерактивный веб-ресурс или приложение с пошаговыми инструкциями на нескольких языках (русском, английском, китайском) по решению бытовых финансовых задач. Дополнением служит микроконтент в формате коротких видеороликов в социальных сетях, оперативно разъясняющий острые и актуальные вопросы. Для отработки навыков в безопасной среде программа предусматривает активное использование интерактивных форматов: финансовые квесты и симуляции, моделирующие аренду жилья или обмен валюты; воркшопы по составлению личного финансового плана; деловые игры, развивающие навыки принятия решений. Внешняя интеграция обеспечивается через партнёрство с ключевыми институтами: Банком России и коммерческими банками для проведения консультационных дней и разработки специальных памяток, а также привлечение практиков из налоговых и правоохранительных органов для мастер-классов.

Неотъемлемой частью модели является система мониторинга и научного сопровождения. Она предполагает регулярную диагностику уровня финансовой грамотности студентов для оценки динамики и корректировки программ, а также инициацию междисциплинарных исследований в области экономической социализации молодёжи. Только комплексная система позволит трансформировать финансовую грамотность из набора знаний в действенный механизм снижения рисков, укрепления правовой защищённости и последовательной интеграции иностранных студентов в экономическое пространство России, способствуя достижению стратегических целей в сфере экспорта образования и формирования лояльного профессионального сообщества за рубежом.