Социологическая дискуссия о темпоральности финансов

Автор: Смелова А.А.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Социология

Статья в выпуске: 4, 2025 года.

Бесплатный доступ

Статья представляет собой аналитический обзор теоретических положений дискуссии европейских экономсоциологов о темпоральности финансов за период 2010-2024 гг., интерес к которой усилился после мирового финансового кризиса 2008 г. и сохраняет свою актуальность на сегодняшний день. Ядро дискуссии составляют три подхода. Согласно первому, темпоральность финансов определяется их ориентаций на будущее. При этом будущее маркируется категориями неопределенности и рисков, предстает как инвестиционный прогноз, итеративное формирование и пересмотр субъективных ожиданий участников финансового рынка относительно уровня цен и уровня принятия ими риска. Второй подход описывает темпоральность финансов как сосредоточенность на настоящем и исключает риски будущего. Она раскрывается через понятие синхронности финансовых трансакций процедуры арбитража, когда спекулятивная стоимость создается в режиме реального времени на основе разницы цен на один и тот же продукт на рынках разных стран или на одном рынке, но в разное время. Третий подход рассматривает темпоральность финансов как многонаправленный, нелинейный, рекурсивный процесс, который может быть концептуализирован в форме различных сценариев будущего. Для этого используется такой механизм, как дисконтирование будущего, трактуемый экономсоциологами как политическая технология. Дисконтирование, понимаемое в этом, а не в традиционном смысле (как использование расчетных формул финансовой математики для вычисления объема финансовых средств, необходимого для получения прогнозируемого объема денежного потока в будущем при заданной норме прибыли), отражает баланс интересов обладателей большого капитала в обществе, связывая настоящее и будущее, и определяет стоимость капитала в настоящем на базе его прогнозируемого будущего дохода. Автор приходит к выводу, что академические исследования европейских экономсоциологов о темпоральности финансов были призваны не только объяснить специфику создания прибавочной стоимости в финансовой экономике, но и легитимизировать краткосрочные финансовые спекуляции в качестве нормативной основы порядка глобальной системы финансового капитализма. Это позволило сосредоточиться на темпоральности будущего в поисках ликвидных объектов приложения капитала и использовать инвестиции, чтобы формировать «будущее» обществ.

Экономическая социология, социология финансов, финансовый капитализм, темпоральность финансов, финансовый синхронизм, дисконтирование будущего

Короткий адрес: https://sciup.org/149148281

IDR: 149148281 | УДК: 316.334.2 | DOI: 10.24158/tipor.2025.4.10

Sociological discourse on the temporality of finance

This paper presents an analytical review of the theoretical tenets within the European economic sociology discourse on the temporality of finance, spanning the period of 2010-2024. Driven by the aftermath of the 2008 global financial crisis, this topic remains a pertinent area of inquiry. The core of the discussion consists of three approaches. According to the first approach, the temporality of finance is determined by its orientation towards the future. At the same time, the future is marked by categories of uncertainty and risks. The future appears as an investment forecast, as an iterative formation and revision of the subjective expectations of financial market participants regarding the price level and the level of risk acceptance. The second approach conceptualizes the temporality of finance as anchored in the present, effectively excluding future contingencies. This perspective emphasizes the synchronicity of financial transactions and arbitrage procedures, wherein speculative value is generated in real-time based on price differentials for the same asset across disparate geographical markets or within the same market at different points in time. The third approach posits the temporality of finance as a multidirectional, non-linear, and recursive process, capable of being conceptualized through various future scenarios. This approach leverages the mechanism of future discounting, which, in contrast to its traditional financial mathematical interpretation, is construed by economic sociologists as a political technology. Discounting, understood in this broader sense (rather than as the application of computational formulas for determining the capital required to achieve a projected future cash flow at a specified rate of return), reflects the equilibrium of interests held by those possessing significant capital within society. It connects the present and the future, determining the present value of capital based on its anticipated future income. The author comes to the conclusion that academic research conducted by European economic sociologists on the temporality of finance served not only to elucidate the specific mechanisms of surplus value creation in the financial economy but also to legitimize short-term financial speculation as a normative foundation for the global system of financial capitalism. This has enabled a concentrated focus on the temporality of the future, seeking out liquid targets for capital deployment and utilizing investments to shape the “future” of societies.

Текст научной статьи Социологическая дискуссия о темпоральности финансов

Санкт-Петербургский государственный университет, Санкт-Петербург, Россия, ,

Возможность доступа к истории коренится в возможности всякий раз понимать настоящее как будущее.

М. Хайдеггер. Понятие времени (1924)

К концу XX в. индустриальный капитализм исчерпал возможность развития через пространственное расширение и перешел к развитию за счет капитализации времени финансовых экономик разных стран. В этом смысле известный афоризм, приписываемый Б. Франклину, «время – это деньги»1 можно трансформировать и сказать, что «деньги – это время». Модель экономики XIX–XX вв., основанная на эксплуатации массового труда в рамках индустриального производства, оказалась недостаточно устойчивой, чтобы воспроизводить накопленный многими столетиями капитал западного мира, обеспечивать его экономическую безопасность. Поэтому поворот к финансовой экономике2 конца XX – начала XXI в. с ее спекулятивным характером финансовых трансакций, постоянным поиском ликвидных инструментов сохранения капитала и использованием системы долгов и кредитов стал большой надеждой на спасение (Vighi, 2024). Согласно социологической перспективе исследования финансов, время стало рассматриваться как активная движущая сила, создающая прибавочную стоимость (Смелова, 2024). Однако речь идет только о том времени, которое согласуется со временем, посвященным производству стоимости, а не временем всего общества в целом. Капитализация времени означала переход в экономике от средств индустриального производства к математическим средствам финансового прогнозирования и их нормативного использования участниками финансовых рынков, что требовало теоретической концептуализации понятия темпоральности финансов.

В конце XIX – начале XX в. социологи еще придерживались астрономической концепции времени – равномерного, однородного, количественно измеряемого и непрерывного. Подобный взгляд соответствовал картине мирового пространственного расширения индустриального капитализма и был необходим для синхронизации социального времени метрополий и их колоний. Интерес к исследованию времени можно обнаружить в труде французского социолога Э. Дюркгейма, который считал, что категория социального времени отображает ритмы коллективной деятельности той или иной социальной группы (2018).

В дальнейшем американский социолог П. Сорокин указал на независимость социального времени от метафизического (математического) времени, отвечающего классической механической картине мира И. Ньютона, не зависящего ни от каких событий и процессов, и, соответственно, на его недостаточность для описания социокультурных явлений. Социокультурное время, по его мнению, отличают длительность, неравномерность, изменчивость, последовательность, внутренняя структурированность, синхронизация и связанность с другими социокультурными явлениями (Sorokin, 1964). Первым, кто обратил внимание на разнообразие и неопределенность социального времени, был французский социолог М. Хальбвакс – 1950 г. (Halbwachs, 1997). Его мысль продолжил другой французский социолог Г. Гурвич. В своей концепции множественного времени на основе критериев длительности, режимов и ритмов движения он выделил восемь типов социального времени, а также отметил стремление какой-либо социальной группы, класса, сообщества контролировать свое социальное время и расширять его влияние в обществе путем универсализации

(Шубрт, 2015; Gurvitch, 1964). Этот подход позволяет увидеть во времени всего общества и финансовое время, контролируемое финансовыми капиталистами в рамках финансовой системы.

Отметим, что в истории развития капитализма за предшествующие 150 лет финансовая система (подсистема) обрела самодостаточность и независимость от экономической системы только за последние 25 лет (Krippner, 2012) и в процессе постоянного расширения сумела подчинить общества стран Глобального Севера и Юга своему временному ритму1. Об этом феномене писал еще французский историк и социолог Ф. Бродель в 1979 г. Рассматривая мировую экономическую историю, он видел в ней последовательное чередование господства нескольких миров-экономик, объединенных не столько геополитическим пространством, сколько единым временным ритмом. Именно время, единое, непрерывное и длительное, поддерживает целостность крупных социокультурных структур – цивилизаций (Бродель, 2022). Таким образом, унифицирующее финансовое время обусловливает целостность цивилизации, созданной странами Глобального Севера, основу которой составляет глобальная система финансового капитализма. Оно связывает («привязывает») и другие страны мира в единую цивилизацию.

На наш взгляд, этим моментом и обусловлен поворот к исследованиям времени в социальных науках. Как отмечал немецкий социолог Н. Луман, «историзация, равно как и футуризация времени, возникают лишь в Новое время, примерно тогда же, когда совершился переход от политического гражданского общества к экономическому гражданскому обществу наших дней. Лишь с той поры грамматические времена в языке получают четко выраженный временной смысл» (2004: 146). Этот переход согласовывался со стремлением капиталистов нейтрализовать2 политическую историю, оставив в прошлом вопросы о легитимности накопления капитала, и заменить ее рефлексией о темпоральности глобальной финансовой системы, задаваемой ритмом финансовых трансакций (финансовых коммуникаций), чередой финансовых новостей и важных событий на финансовом рынке, а также поиском ликвидных объектов для инвестирования в целях воспроизводства капитала. Согласно перспективе Нового времени, легитимность «больше не строится с оглядкой на историю, а рассчитана на настоящие и будущие возможности изменения, совместимые с любой историей» (Луман, 2004: 154). Темпоральность становится конституирующим измерением системы и не рассматривается более только как условие ее познания. Н. Луман утверждает, что каждой системе присущ свой темп временного потока, ограниченность временных ресурсов и широта временного горизонта для действия (2004: 132).

Темпоральность финансов становится предметом изучения и многих крупных экономистов XX в. Например, американский экономист Х. Мински в 1986 г. говорил о естественной склонности сложных капиталистических экономик к нестабильности в результате нерегулируемых временных циклов кредитования и, как следствие, к высокому риску разрушения социального порядка мировой экономики (Minsky, 2008). На его идею уже в XXI в. опирается австралийский экономсоциолог М. Ко-нингс, исследуя спекулятивные циклы современного американского капитализма3. Он показывает активную вовлеченность государства в процесс составления прогнозов о финансовой динамике мировой экономики и подчеркивает его роль в принятии финансовых спекуляций в качестве нормативной основы мирового порядка (Konings, 2018). Схожей перспективы исследования придерживаются немецкие экономсоциологи К. Клёкнер и С. Мюллер, когда обращают внимание на циклы развития и повторяющиеся кризисы финансового капитализма последних пяти десятилетий и приписывают эти изменения влиянию синхронных финансовых трансакций, разрывающих циклы социокультурного времени разных стран и способствующих перераспределению на финансовом рынке их накопленного богатства за конкретный промежуток времени (Kloeckner, Mueller, 2018).

Над вопросом о кризисных циклах капитализма задумываются многие зарубежные и российские ученые, обращаясь к теме прогнозов будущего. Например, Л. Туроу (1999), И. Валлер-стайн (Есть ли будущее…, 2015) говорили об исторических перспективах капитализма, Т. Пикетти – о будущем мира как об альтернативном проекте капитализма (2023), И.В. Бестужев-Лада – о технологическом прогнозировании как альтернативе западным подходам (2007), Н.В. Романовский – о необходимости разработки социологической программы исследования будущего российского общества (2015), А.И. Селиванов – о создании фундаментальной и прикладной науки о будущем, позволяющей управлять временем развития общества (2015), и др. Немецкий экономсоциолог Й. Беккерт в изучении вопроса о будущем капитализма направляет исследовательский фокус на «вымышленные ожидания» экономических субъектов, которые управляют современной финансовой экономикой. Он понимает их как коллективно поддерживаемые образы будущего в экономике и отличает от прогнозов, которые часто становятся самоисполня-ющимися пророчествами (термин Р. Мертона)1. Й. Беккерт утверждает, что экономические прогнозы не создают будущее время, однако поддерживают ожидания, которые, в свою очередь, генерируют экономическую активность. Субъекты (инвесторы, предприниматели, потребители и др.) включаются в финансовую деятельность только в том случае, если верят, что объекты, приобретенные ими в результате рыночного обмена, сохраняют ценность и могут служить ликвидным объектом воспроизводства капитала (Beckert, 2016).

В России изучение темпоральности финансов не находит широкого исследовательского интереса. Хотя, на наш взгляд, у экономсоциолога О.Э. Бессоновой есть важные работы о сменяемости институциональных циклов раздаточной и рыночной экономики в истории хозяйства России (2006), которым уделяется недостаточно внимания. Или, например, исследовательская перспектива сформулирована отечественным экономистом Ф.А. Смирновым, рассматривающим финансовый рынок через призму социального понимания феномена «финансовое время», считая последний «квинтэссенцией связующих нитей мировой финансово-экономической архитектуры» (2017: 23). Ф.А. Смирнов утверждает, что наше время становится финансовым «из-за причин трансформации глобальной архитектуры, движимой технологическим развитием и ростом крупнейших финансовых корпораций... Финансовое время – это время в условиях новой цифровой финансовой архитектуры, построенной на основе блокчейна и “умных контрактов”, которое нормализует время, так как появляется большая определенность, стабильность» (2017: 27). Для него время – это социальный концепт, отражающий разное понимание (чувство) времени у разных народов в разных цивилизациях.

Сегодня в западной цивилизации время задается ритмом финансовых рынков, а если точнее – его восприятием и социальным пониманием у ключевых участников финансовых рынков – институциональных инвесторов (таких как BlackRock, Vanguard, State Steel и др.) и массовых спекулянтов – как неоднородного, сжатого, создающего прибавочную стоимость за счет высокой скорости протекания социально-экономических процессов и принятия решений. Именно западное понимание финансового времени берется в качестве эталонного и становится глобальным финансовым временем.

Настоящая статья призвана осмыслить основные дискуссионные идеи европейских эконом-социологов, развивающиеся в рамках теоретического изучения темпоральности финансов в период 2010–2024 гг., интерес к которой усилился после мирового финансового кризиса 2008 г. и сохраняет актуальность на сегодняшний день.

Нужно сказать, что одной из самых сложных социологических проблем, с которой сталкиваются теоретики социальных исследований финансов, является проблема темпоральности финансовой системы. Обычно она рассматривается с трех точек зрения. Согласно первому подходу, тем-поральность финансов определяется их ориентаций на будущее (Beckert, 2016). Считается, что финансы структурируют будущее общества и связывают социальных субъектов из разных временных режимов в единую социальную систему. Ориентированность финансов на будущее заложена даже в названиях некоторых производных финансовых инструментов1 – фьючерсах2 и форвар-дах3 (LiPuma, 2017). При этом будущее маркируется неопределенностью и рисками (понятия, сформулированные Ф. Найтом), которые служат внешней средой для принятия инвестиционных решений. Справиться с неопределенностью будущего и оправдать жизнеспособность инвестиционных решений экономическим субъектам помогают рациональные ожидания.

Ключевой фигурой в исследованиях финансового времени как времени, ориентированного на будущее, является итальянский социолог Е. Эспозито. Опираясь на методологию Н. Лумана, она исследует эндогенную природу времени финансовой капиталистической системы. Для Е. Эспозито не существует абсолютного или универсального времени в духе ньютоновской традиции, которое могло бы преобладать над другим временем в разных системах, как в эпоху колониальных завоеваний, когда имперская хронометрия стремилась преобразовать течение времени на своих колониальных территориях в некое стандартизированное время. Согласно Е. Эспозито, время – это структура систем, которая упорядочивает операции и связывает их друг с другом (Esposito, 2011). Поскольку время выступает структурой систем, временные отношения событий являются внутренними для этих систем. Они несводимы к общему набору временных свойств. Такая позиция обеспечивает более широкое социологическое понимание работы финансовых рынков, раскрывая суть торговли деривативами через их способность создавать собственную временную структуру.

Важной характеристикой финансовой системы выступают ожидания трейдеров относительно ценовых движений, а вовсе не объективные характеристики базового (первичного) финансового инструмента (его субъективная полезность для потребителей, себестоимость его производства с учетом требований эффективности рынка, процентной ставки или исполнения кредита). Е. Эспозито считает, что цена на производные финансовые инструменты в будущем будет зависеть от ожиданий в двойственном смысле: цены, устанавливающиеся на финансовом рынке, отражают средние ожидания относительно будущих ожиданий участников рынка, создавая замкнутый круг. И хотя, как она отмечает, рынки всегда имели внутреннюю динамику, которая определялась взаимным наблюдением участников за поведением другу друга на финансовом рынке, теперь это наблюдение стало реальным объектом сделок4 (Esposito, 2011).

Проблема неопределенности будущей цены на производный финансовый инструмент позволяет раскрыть различие между будущим настоящим (future present) и настоящим будущим (present future) (термины Н. Лумана (2004)). Ожидаемая будущая цена дериватива может не совпадать с реальной будущей ценой. Разница между этими двумя ценами и составляет оценку риска. Е. Эспозито следующим образом определяет эти состояния: настоящее будущее – это будущее, которого мы ожидаем, а будущее настоящее – это будущее, которое еще станет актуальным. Важно отметить, что ожидания движения цен носят субъективный характер, не согласующийся с объективными движениями цен (что, в свою очередь, утверждает теория эффективного рынка). Таким образом, будущее у Е. Эспозито – это итеративное формирование и пересмотр субъективных ожиданий участников рынка (заметим, однако, без поправок на социальный статус участника)1 (Esposito, 2011).

Различие между настоящим будущим и будущим настоящим также заключается в том, что настоящее будущее может быть пересмотрено. Исходя из того факта, что прошлое предшествует будущему, не следует, что прошлое определяет будущее. Отрицание этой логической связи открывает различия между временным порядком событий и порядком определения событий, осуществления «временной интеграции». На будущую цену будут влиять не только ожидания цены, но и все те поправки, которые в дальнейшем будут внесены в прогноз ожиданий с учетом изменчивости временных отношений, вызванных сложностью социальных явлений, их особенностями и случайностями. Это в дальнейшем и определит эволюцию цены. Наконец, утверждение, что «будущее заново описывает прошлое» означает, что пересмотру подлежит не только структура времени (события и порядок их детерминации), но и само содержание времени: будущее «осознает себя будущим прошлого» и порождает прошлое, которое согласуется с ним (Esposito, 2011). Все эти временные эффекты, описанные Е. Эспозито, обусловлены сложным процессом торговли деривативами.

Суть торговли деривативами заключается в эксплуатации и управлении рисками относительно ненаступления событий, связанных с исполнением базового актива. Поскольку факт наступления или ненаступления события окутан тайной неопределенности будущего, покупателю дериватива предлагается компенсировать любое колебание цен, положительное или отрицательное, в обмен на премию трейдера. Это позволяет покупателю вести себя так, как если бы на него не влияли колебания цен, или получать прибыль от страхования возможного риска финансовой системы. Покупка деривативов позволяет обладателю свободно принимать решения в настоящем, определяя то будущее, которое наступит. Таким образом, деривативы касаются ожиданий участников финансового рынка, чья взаимозависимость составляет финансовый рынок, и определяют уровень цен на финансовые инструменты. По этой логике спекулятивный характер финансовой деятельности на рынке деривативов не считается социальной девиантностью, он присущ финансовым рынкам как родовое свойство. Поэтому темпоральность финансов у Е. Эспозито раскрывается как движение между будущим настоящим и настоящим будущим, что равносильно итеративному формированию и пересмотру субъективных ожиданий относительно уровня цен и уровня принятия риска участниками финансового рынка деривативов.

Согласно второму подходу , темпоральность описывается как сосредоточенность на настоящем и ассоциируется с такими понятиями, как скорость и мгновенная торговля (Muniesa, Doganova, 2020). Сосредоточенность на настоящем принимает настолько радикальную форму, что стираются границы между прошлым и будущим (и, как следствие, уничтожается само настоящее, которое не может существовать без прошлого и будущего). Трейдеры и алгоритмы вместе создают финансовое «пространство-время» и используют настоящее время как ресурс для формирования прибавочной стоимости. Как утверждает британский социолог Ф. Виги, сегодня капиталистические общества более не способны воспроизводиться за счет ценности, извлекаемой из массового наемного труда в индустриальной экономике. Финансовым капитализмом движет использование кредитов, цель которых – постоянное расширение границ финансовых рынков и извлечение прибыли из спекуляций с финансовыми активами (Vighi, 2024). Прибыль создается благодаря арбитражной торговле – социальной практике, ориентированной на мгновенные сделки, которые направлены на извлечение дохода из разницы в ценах на активы в одно и то же время на разных рынках. Пространственный арбитраж уходит корнями в настоящее, а не в будущее, поскольку исключает рыночные риски, возникающие в процессе разворачивания рынка (Langenohl, 2018).

В отличие от первого подхода, который характеризует финансовые рынки как фундаментально ориентированные на будущее, второй подход рассматривает темпоральность финансовой экономики как радикально синхронную. Синхронизм относится как к эпистемологическому подходу, так и к практическому, когда в исследовательский фокус попадает только настоящее – момент совершения финансовой трансакции. В частности, раскрывается противоречие, свойственное разным логикам получения прибыли, – индустриального капитализма и финансового капитализма. Если в рамках индустриального капитализма существует последовательность в событиях – от производства товаров, включая эксплуатацию труда рабочих, до создания прибавочной стоимости, то в рамках финансового капитализма ее нет – прибавочная стоимость формируется и присваиваться в режиме реального времени на разных рынках (разных стран) или на одном рынке, но в разное время при помощи информационно-коммуникационных технологий, обеспечивающих возможность высокоскоростной алгоритмической торговли. При этом участниками финансовых сделок далеко не всегда становятся люди, их заменяют алгоритмы (роботы-трейдеры), которые вступают в социальную интеракцию друг с другом (MacKenzie, 2021).

Напомним, что социологи финансов рассматривают финансовые рынки как совокупности не абстрактных экономических агентов, а людей, артефактов и технологических систем. На них циркулирует не бесплотная информация, а представления людей о ценах, процессах, событиях, мнениях и слухах. Умение считывать и понимать социальный контекст взаимодействий участников (трейдера и управляющего, трейдера и других трейдеров, хедж-фонда и инвестора и др.) играет существенную роль в процессе предвидения результатов финансовых трансакций. В отличие от финансовых экономистов социологи объясняют успешное использование финансовых формул, моделей рисков и торговых алгоритмов эффектом перформативности, а не объективностью математических расчетов. Алгоритмы также включены в социальные отношения. Однако в отличие от акторно-сетевой теории, где материальные технологии опосредуют социальные отношения, социологи финансов рассматривают непосредственное взаимодействие алгоритмов во время финансовых трансакций. Так, Д. Маккензи пишет, что алгоритмы могут стоять в очередь на покупку или продажу финансовых активов и стремиться продвинуться в очереди вперед других алгоритмов, чтобы быть обслуженными раньше по желаемой цене, а не откорректированной цене в процессе торгов (MacKenzie, 2021). Чтобы гарантированно попасть в начало очереди, торговые фирмы платят биржам за совместное размещение своих серверов рядом с компьютерной системой биржи. Однако скорость и, следовательно, положение в очереди также могут быть достигнуты и неформально. Прежде чем электронные сообщения, содержащие заказы, достигнут механизма сопоставления, они обрабатываются шлюзами заказов. Обычно это идентичные компьютерные серверы, работающие с идентичным программным обеспечением и идентично связанные с соответствующим механизмом. Тем не менее если фирме приходится использовать шлюз совместно с другой фирмой, чьи алгоритмы отправляют большое количество заказов, заказы алгоритмов первого могут быть отложены (или при особых обстоятельствах не отложены). Момент о первоочередности возвращает нас к вопросу о социальных статусах и социальных отношениях в процессе торгов, лишая его объективности и математической строгости.

Говоря о социальном измерении процесса финансовых трансакций, следует отметить, что алгоритмы могут «притворяться», т. е. быть поддельными (разгоняющими и сбивающими цену на рынке), взламывая чужие алгоритмы и копируя цены в реальных заказах через зеркала компьютерных программ и имитируя желание покупки/продажи, находясь в очереди на обслуживание. Таким образом, социологический взгляд на арбитраж Д. Маккензи позволяет увидеть, что цена является социальной вещью, а не результатом объективных математических расчетов и нахождения точки равновесия спроса и предложения в процессе торгов (MacKenzie, 2021).

Бесспорно, финансовая математика произвела революцию на финансовом рынке в XX в. Неоклассическая экономическая теория, унаследовав от маржиналистов прикладной аппарат исследований, обосновала математические модели для описания сил спроса и предложения, как если бы они могли объективно формировать цену на продукт, с учетом временной перспективы и последующей ориентированностью поведения на нее участников рынка. Как результат, участники рынка стали представляться взаимосвязанными. Из неоклассической исследовательской программы математические финансы заимствовали теории и модели, позволяющие генерировать гипотетические (теоретические) цены, которые затем можно сравнивать с эмпирическими ценами. Инновационная сущность математических финансов заключалась в том, что они смогли разложить финансовый продукт на компоненты, определяемые различными категориями оценки риска. Так, например, это дало возможность разбить такие продукты, как акции компаний или государственные облигации, на компоненты, которые можно перегруппировывать и продавать независимо от их первоначального состава в финансовом продукте. Математические финансы предложили множественные классификационные категории, пригодные для сравнения финансовых продуктов, создания новых продуктовых рынков и развития существующих (Langenohl, 2018).

Тем не менее рассмотрение темпоральности финансов как «сосредоточенности на настоящем» упускает из виду тот факт, что финансовая оценка представляет собой критику рыночной оценки и ее опоры на эмпирическое наблюдение за текущими ценами, что, по сути, является критикой настоящего. Финансовая оценка извлекает ценность из будущего, но в то же время это обесценивает будущее, требуя вознаграждение за прогноз и оценку рисков, заложенных в неопределенности будущего. Можно сказать, что финансовая оценка одновременно оценивает и обесценивает будущее. Социологический подход, трактующий темпоральность финансов как «сосредоточенность на настоящем», упускает это противоречие. Однако третий подход французских социологов Ф. Муниесы и Л. Догановой преодолевает его, предлагая рассматривать финансовую оценку как «политическую технологию», способную быть оценкой будущего и критикой настоящего (Muniesa, Doganova, 2020). Ф. Муниеса утверждает: чтобы уловить это скрытое противоречие, необходимо использовать понятие фундаментальной стоимости, противопоставляя его спекулятивной стоимости. Если спекулятивная стоимость вещей генерируется в условиях практики арбитража и тяготеет к рыночным ценам в настоящем, то фундаментальная стоимость рождается из бухгалтерской оценки реальных активов компании и отражает ту ценность, которую реально можно создать в будущем. Таким образом, фундаментальная стоимость не связана с финансовыми спекуляциями и созданием так называемой ложной стоимости. Она связана с финансовой оценкой инвестиций в активы не по их рыночной цене сегодня, а по их способности формировать стоимость завтра.

Л. Доганова продолжает мысль Ф. Муниесы исследованием политики стоимости капитала в настоящем на основе его прогнозируемого будущего дохода и обнаруживает ее сложную связь с темпоральностью через призму финансовых расчетов (Muniesa, Doganova, 2020). Однако речь идет не о простом бухгалтерском учете, а о вычислительной технологии дисконтирования будущего и ее широком применении в разных сферах – от бюджетирования капиталовложений до экологической политики. Благодаря математическим финансам анализ дисконтированных денежных потоков (затрат и выгод)1 стал не только универсальной расчетной формулой, но и общей структурой инвестиционного взгляда на общество . Как вычислительная технология дисконтирование используется для определения того, что имеет ценность, каким бизнесом перспективно заниматься, кто получит необходимые для производства ресурсы, кто и какие инвестиционные решения о возможном будущем должен принимать. Высота ставки дисконтирования в будущем определяет, сколько будет стоить капитал в настоящем. Чем ниже ставка оценивается в будущем, тем выше стоимость капитала в настоящем. Следует отметить, что процедура дисконтирования не является объективной, финансовая оценка ее ставки отражает субъективные ожидания и интересы лиц, принимающих участие в ее расчете.

Дисконтирование будущего как политическая технология применяется для концептуализации различных вариантов будущего в многонаправленном, нелинейном, рекурсивном режиме финансиализированных темпоральностей. С этой точки зрения будущее предстает не как открытое для интерпретации временное пространство, отмеченное фундаментальной неопределенностью, но скорее как разыгранное поле политической борьбы, колонизированное разворачивающимися во времени сценариями инвестиционных действий. Л. Доганова иллюстрирует механизм дисконтирования на примере острой дискуссии о будущем лесного хозяйства Германской импе- рии XIX в.1 Предметом стало обсуждение идеи «оптимальной точки», которая показывает, в какой момент жизненного цикла леса стоит начинать рубить деревья, чтобы максимизировать продуктивность леса. С одной стороны, деревья рубить необходимо, чтобы обеспечить потребность населения в дровах. Если оставить расти их позже этой точки, они начнут увядать, а значит, их дисконтная ставка начнет увеличиваться. С другой стороны, если вырубить деревья, то в будущем не останется леса, он должен сохраниться в интересах государства и ради жизнеобеспечения будущих поколений страны. Здесь мы замечаем столкновение в рассуждениях на уровне выбора приоритета: что оценить выше – спекулятивную или фундаментальную ценность? Соответственно, и здесь ставки дисконтирования будущего призваны отразить баланс интересов между государством и населением в настоящем, а вместе с тем и приоритетный выбор общества.

Другой пример дисконтирования будущего касается добычи чилийской меди в XX в. и затрагивает проблему расчета цены медного рудника в контексте его национализации. Когда в 1971 г. правительство чилийского президента С. Альенде экспроприировало частные медные рудники, это вызвало недовольство у инвесторов транснациональных компаний. Их финансовая оценка с ориентацией на прошлые расчеты на основе балансовой стоимости составила нулевой показатель. Однако после военного переворота во главе с А. Пиночетом вопросами расчетов стал заниматься чилийский экономист с гарвардским образованием, министр горнодобывающей промышленности Х. Пиньера. Для расчетов ставок дисконтирования и текущей стоимости рудников он использовал ориентированные на будущее расчеты. В завершение решения вопроса в 1981 г. был принят конституционный закон о горнодобывающей промышленности, который обязал компенсировать иностранным инвесторам все их убытки, вызванные национализацией. Как утверждает Л. Доганова, этот закон предоставил инвесторам не право собственности на настоящее, а контроль над будущим (Doganova, 2024). Подчеркнем, что способы расчета ставок дисконтирования и концептуализации будущего всегда математически сложны и запутанны и не являются предметом публичного обсуждения. Также закрытой темой выступает вопрос о том, кто имеет право оценивать будущее . Л. Доганова называет дисконтирование будущего политической технологией, инструментом власти, который в основном находится в руках мировой элиты. Следует заметить, что активная деятельность на финансовом рынке инвестиционных (и энергетических) компаний, заинтересованных в создании прибавочной стоимости на базе прогнозов и сценариев, задает курс академического сообщества на исследование финансовой темпорально-сти: механизмов дисконтирования, прогнозирования, сценарного планирования, которые затем активно распространяются на институциональном уровне глобальной системы финансового ка-питализма2. Чем мотивирован подобный запрос?

Ответ нужно искать в изменении структуры мировой энергетической отрасли. Как отмечает британский экономист Н. Срничек (2020), после энергетического кризиса 1973 г. американский крупный капитал покинул энергетическую отрасль, посчитав ее недостаточно надежной для воспроизводства капитала и обеспечения бюджета США регулярными налоговыми поступлениями. Индустриальный капитал оторвался от реальной экономики и переместился в финансовую сферу (Mizruchi, 2010). Однако, как оказалось позднее, эта отрасль способствовала как быстрому увеличению капитала за счет использования математических финансов для классификации рисков и формирования цен на производные финансовые инструменты, так и привлечению слишком большого количества спекулянтов, что регулярно приводило к раздуванию финансовых пузырей и в конечном счете к потере доверия к финансам как отрасли экономики.

Появление зеленой повестки в конце XX в. – начале XXI в. изменило ситуацию. Американские капиталисты увидели в ней новую сферу приложения и воспроизводства капитала. Однако создание глобального рынка зеленой энергетики требовало немалых организационных усилий по привлечению капиталов разных стран и синхронизации финансовых потоков в едином темпоральном ритме. Согласно данным, опубликованным в отчете о мировых инвестициях в энергетику за 2024 г., на долю США, институционального лидера рынка, приходится 15 % глобальных вложений в экологически чистую энергетику, при этом страна сохраняет свои активы и в углеводородной энергетике. США являются крупнейшим в мире производителем нефти и газа, и их расходы на ископаемое топливо достигают более 200 млрд долл., что составляет около 19 % от общемирового объема. Также на США приходится примерно 40 % новых мощностей по экспорту СПГ. На каждые 1,4 долл., потраченных на экологически чистую энергию в 2023 г., американские инвесторы направили 1 долл. за ископаемое топливо: нефть и газ.

Новыми законодательными механизмами, поддерживающими инвестиции в экологически чистую энергетику в США, стали Закон об инвестициях в инфраструктуру и создание рабочих мест 2021 г., который обеспечил отрасль 550 млрд долл., и Закон о снижении инфляции 2022 г., согласно которому было выделено 370 млрд долл. на укрепление энергетической безопасности и борьбу с изменением климата. В 2023 г. выделено почти 75 млрд долл. на чистую энергетику, включая проекты, связанные с улучшением и расширением электросетей (21,3 млрд долл.), демонстрацией экологически чистой энергии (21,5), энергоэффективностью (6,5), а также производством экологически чистой энергии и развитием персонала (8,6 млрд долл.). Увеличение инвестиций в экологически чистую энергетику способствует притоку капитала в соответствии с долгосрочной целью, объявленной в 2021 г., по достижению нулевого уровня выбросов в масштабах всей экономики к 2050 г.

Однако инвесторы, вкладывающие средства в экологически чистую энергетику, столкнулись с такими препятствиями, как большие затраты на финансирование из-за более высоких базовых процентных ставок (с лета 2023 г. они превысили 5 %). Ожидается, что к 2030 г. снижение спроса на ископаемые виды топлива приведет к значительному сокращению расходов на добычу и сбыт, в то время как инвестиции в энергетику с низким уровнем выбросов удвоятся, а в энергоэффективность – почти утроятся.

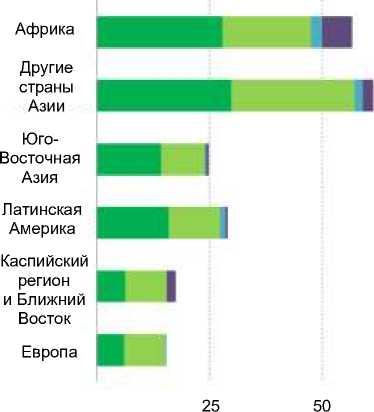

Доля других стран на глобальном рынке инвестиций в экологически чистую энергетику выглядит следующим образом, %:

-

– Латинская Америка и страны Карибского бассейна – 4,

-

– Евросоюз – 20,

-

– Африка – 2,

-

– Ближний Восток – 1,

-

– Китай – 33,

-

– Индия – 4,

-

– Япония и Корея – 6,

-

– Юго-Восточная Азия – 2,

-

– Евразия – 11.

Государствам, чья доля на рынке инвестиций оказывается небольшой, предоставляется помощь посредством финансовых институтов развития в основном в виде долгового финансирования для мобилизации частного капитала в области возобновляемой энергетики (рисунок 1).

Как отмечается в отчете World Energy Investment 2024, быстрое увеличение инвестиций в экологически чистую энергетику необходимо для снижения будущих ценовых рисков. Другими словами, долговая финансовая помощь является инструментом контроля за соблюдением ритма темпоральности финансов – скорости притока инвестиций в развитие инфраструктуры экологически чистой энергетики.

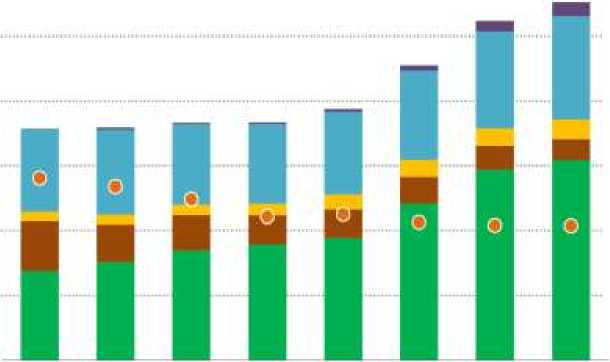

Декларирование зеленой повестки в качестве флагмана глобальной политики побуждает правительства увеличивать расходы на государственные исследования и разработки в области экологически чистой энергетики, частный сектор – внедрять новые технологии с низким уровнем углеводородных выбросов, а также повышать затраты на корпоративные исследования в области тяжелой промышленности и финансовой математики в целях обоснования выбора оптимальных финансовых инструментов для инвестиций (Gabor, 2021). Лидером по расходам на корпоративные исследования является Китай, что выражается в сильном росте в сегментах мирового рынка высококачественных электромобилей, аккумуляторов, тяжелого оборудования для электростанций и производства солнечных батарей (рисунок 2).

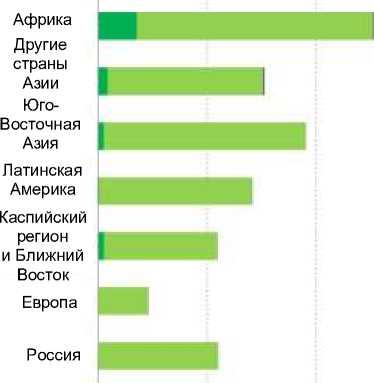

Страны мира, за исключением Китая

Финансовый институт развития, базирующийся в Китае

25 50 75

■ Долг: ОПР Долг: ДОП ■ Долевое ■ Грант финансирование

Млрд. долл. США

Рисунок 1 – Финансирование развития, предоставляемое регионам с помощью финансовых инструментов, 2013–2021 гг.1

ОПР – официальная помощь в целях развития; ДОП – другие официальные потоки, которые не соответствуют критериям ОПР, за исключением экспортных кредитов. Все долевое финансирование учитывается как ОПР. Финансовые институты развития, базирующиеся в Китае (Китайский банк развития и Экспортно-импортный банк Китая), не подотчетны ОЭСР

Figure 1 – Development Financing Provided to Regions through Financial Instruments, 2013–2021

ODA – Official Development Assistance; OOF – Other Official Flows that do not meet the criteria for ODA, excluding export credits. All equity financing is accounted for as ODA. Development finance institutions based in China (China Development Bank and Export-Import Bank of China) are not accountable to the OECD

< 1 500

о

§ 1 250

о

60 %

z 1 000

50 %

40 %

30 %

2011–17 2018 2019 2020 2021 2022 2023 2024

Аккумуляторные батареи

Электрические сети

Ядерная энергетика

Ископаемое и топливо: нефть, газ, уголь и др.

в Возобновляемая энергетика 20 %

* Страны с формирующимся

10 % рынком и развитые страны кроме Китая

(доля, правая ось)

Рисунок 2 – Глобальные ежегодные инвестиции в энергетический сектор с разбивкой по категориям, 2011–2024 гг.2

Figure 2 – Global Annual Energy Sector Investment by Category, 2011–2024

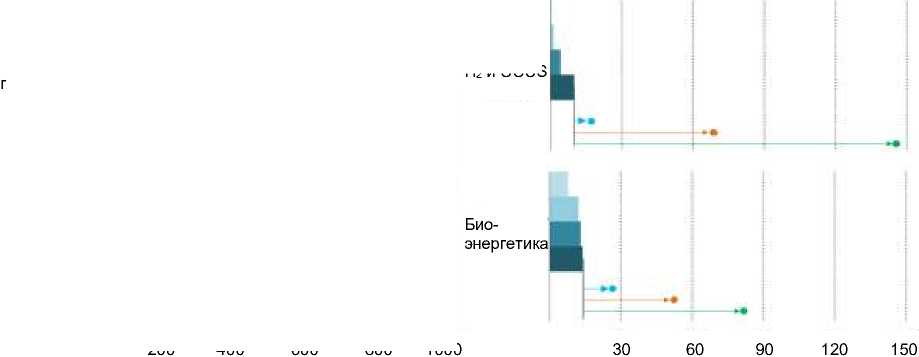

По данным на 2024 г., общий объем инвестиций в энергетику впервые превысил 3 трлн долл. США, при этом ожидается , что 2 трлн будут направлены на технологии и инфраструктуру экологически чистой энергетики. В 2015 г. соотношение чистой энергии и инвестиций в энергетику на ископаемом топливе составляло примерно 2:1. В 2024 г. оно должно было достичь 10:1. При этом общий объем инвестиций в ядерную энергетику, по прогнозу 2024 г., должен достигнуть 80 млрд долл., что почти вдвое превышает уровень 2018 г., который был самым низким за десятилетие. На рисунке 3 отражен инвестиционный сценарий в сфере зеленой энергетики.

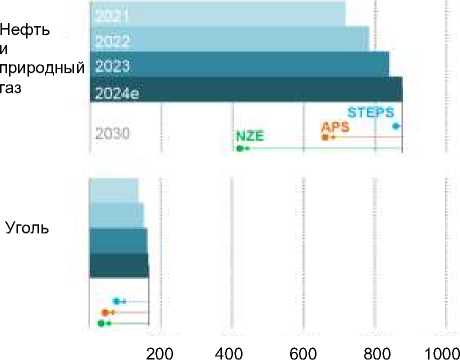

Рисунок 3 – Три сценария развития глобального рынка инвестиций в экологически чистую энергетику к 2030 г.1

STEPS – сценарий заявленной политики, APS – сценарий объявленных обязательств, NZE – сценарий чистых нулевых выбросов к 2050 г.

Низкий уровень выбросов H 2 и CCUS

Млрд. долл. США

Млрд. долл. США

Figure 3 – Three Scenarios for the Global Clean Energy Investment Market by 2030 STEPS – stated policy scenario, APS – announced commitments scenario, NZE – net zero emissions scenario by 2050.

В целом в прогнозных сценариях отмечаются риски чрезмерных инвестиций в традиционные элементы и недостаточных вложений в альтернативные – с низким уровнем выбросов углеводорода. Венчурные инвестиции продолжают поступать в такие отрасли, как полезные ископаемые, компоненты аккумуляторных батарей, прямое улавливание CO 2 из воздуха, производство аммиака и возобновляемая тепловая энергия. Однако приток венчурного капитала является нестабильным источником финансирования в условиях изменения процентных ставок.

Как отмечено в отчете World Energy Investment 2024, Евразия находится в сложной энергетической ситуации, будучи сильно зависимой от ископаемого топлива и острой необходимости наращивания инвестиций в экологически чистую энергетику. В последние годы объем вложений в энергетику в Евразии снизился примерно на 110–120 млрд долл. США в год, причем около 80 % из них приходится на ископаемое топливо. Ежегодные расходы на экологически чистую энергию в регионе составляют примерно 20 млрд долл. США. Это, как указано в отчете, намного ниже их потенциального уровня, что является результатом препятствий, к которым относятся широко распространенные субсидии на ископаемое топливо и политические рамки2. Прямо не говорится о роли России и ее энергетической инфраструктуры, но ясно подразумевается. Также упомянуто, что Россия стремится компенсировать потерю европейского рынка за счет поиска новых рынков в Юго-Восточной Азии. Страна расширила двусторонние соглашения с государствами Евразии, в том числе относительно планов строительства АЭС на ископаемом топливе. Так, в 2023 г. РФ подписала соглашение с Киргизской Республикой о возведении новой электростанции, работающей на угле (660 МВт). Помимо этого, стремясь открыть новые рынки, Россия заключает соглашения о поставках и транзите нефти и газа из Центральной Азии3. Таким образом, страна обеспечивает свою финансово-энергетическую безопасность.

Социологическая дискуссия о темпоральности финансов затрагивает несколько интересных вопросов: о спекулятивных ритмах финансового капитализма, внутренней структуре спекулятивного времени, математических моделях расчета цен и инвестиционных рисков как механизмах, связывающих участников финансовых рынков разных стран в единое социокультурное время, одну цивилизацию. На сегодняшний день социокультурное время задается ритмом финансовых рынков. Понимание финансового времени странами Глобального Севера принимается за основу глобального финансового времени. Через участие (добровольное или внешне инициированное) в глобальных инвестиционных рынках происходит отвлечение и поглощение не только природных и финансовых ресурсов стран-участниц, но и временного ресурса – собственного социкультурного времени развития. В настоящей статье показано, как инвесторы США посредством конструирования глобального рынка инвестиций в экологически чистую энергетику выстраивают единые финансовые временные рамки для всех стран/регионов мира и контролируют время создания прибавочной стоимости на основе использования (деривативных) финансовых инструментов (в том числе финансово-долговых инструментов при отсутствии у государства необходимых финансовых средств, которые могут быть направлены на инвестирование в экологически чистую энергетику). Подобные действия согласовываются с интересом американских инвесторов по продвижению глобального проекта «экологической цивилизации», направленного на поиск ликвидных энергетических объектов для инвестирования. Их цель – воспроизводство капитала за счет использования экологически чистых природных ресурсов и переработанных биоресурсов стран – рынков сбыта (а не продажи собственного ископаемого топлива), а также получения от них доходов от потребления.

В заключение отметим, что академические исследования европейских экономсоциологов о темпоральности финансов были призваны не столько теоретически разгадать тайну создания прибавочной стоимости в финансовой экономике (это уже написано в учебниках по финансовой теории), сколько легитимизировать краткосрочные финансовые спекуляции в качестве нормативной основы порядка глобальной системы финансового капитализма. Это позволило финансовым капиталистам в XXI в. сосредоточиться на темпоральности будущего в поисках ликвидных объектов приложения капитала и использовать инвестиции, чтобы формировать «будущее» обществ.