Соглашения о зоне свободной торговли между ЕАЭС и Ираном: тенденции, проблемы и перспективы развития

Автор: Новиков Максим Викторович, Землянская Стелла Викторовна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Мировая экономика

Статья в выпуске: 4 т.24, 2022 года.

Бесплатный доступ

Целью данной статьи является обзор и анализ отечественных и зарубежных исследований, посвященных проблеме эффективности применения преференциальных торговых режимов. Основная задача статьи состоит в обобщении теоретического и практического опыта использования инструментов преференциальной торговли и разработки рекомендаций по повышению эффективности системы тарифных преференций ЕАЭС. Современной нормальностью международных экономических отношений является рост региональных торговых соглашений, которые используются не только как инструменты экономического сотрудничества, но и проводники политической воли отдельных государств. Одно из проявлений подобной политики - усиление внешнеполитической конфронтации между США и странами Ближнего Востока, что находит свое практическое отражение в росте экономических и административных барьеров во взаимной торговле. Имеющие внешнеполитические разногласия с западными державами послужили предпосылками для усиления внешнеэкономического сближения этих государств и стран - членов ЕАЭС. Оптимальным форматом реализации подобных инициатив является экономическая интеграция стран посредством преференциальных соглашений. Первым практическим шагом на пути осуществления данного процесса стало подписание соглашения о зоне свободной торговли между Исламской республикой Иран и ЕАЭС. В подобной ситуации повышение эффективности национальных схем преференциальной торговли носит приоритетный характер.

Зона свободной торговли, тарифные преференции, преференциальное соглашение, отраслевая градация, преференциальная асимметрия, исламская республика иран, евразийский экономический союз

Короткий адрес: https://sciup.org/149142362

IDR: 149142362 | УДК: 339.924 | DOI: 10.15688/ek.jvolsu.2022.4.14

Free trade zone agreements between the EAEU and Iran: trends, problems and development prospects

The purpose of this article is to review and analyze domestic and foreign studies on the effectiveness of the application of preferential trade regimes. The main objective of the article is to summarize the theoretical and practical experience of using preferential trade instruments and to develop recommendations for improving the efficiency of the EAEU tariff preferences system. The modern normality of international economic relations is the growth of regional trade agreements, which are used not only as instruments of economic cooperation, but also as agents of the political will of individual states. One of the manifestations of such a policy is the strengthening of foreign policy confrontation between the United States and the countries of the Middle East, which is practically reflected in the growth of economic and administrative barriers to mutual trade. Having foreign policydisagreements with Western powers served as prerequisites for strengthening the foreign economic rapprochement of these states and the EAEU member states. The optimal format for the implementation of such initiatives is the economic integration of countries through preferential agreements. The first practical step towards the implementation of this process was the signing of the agreement on a free trade zone between the Islamic Republic of Iran and the EAEU. In such a situation, improving the effectiveness of national preferential trade schemes is a priority.

Текст научной статьи Соглашения о зоне свободной торговли между ЕАЭС и Ираном: тенденции, проблемы и перспективы развития

DOI:

Трендом развития международных экономических отношений на современном этапе является рост числа преференциальных торговых соглашений. Интеграционные процессы по-прежнему остаются основными проводниками глобализации и усиливаются по мере вовлечения все большего числа стран в глобальные цепочки создания стоимости и экспансии транснационального производства. Однако характер интеграционных мотивов претерпел кардинальные изменения. Предпосылки экономической интеграции, в частности такие, как наличие общих границ и однородность уровня экономического развития, приобретают рудиментарное значение. Создание интеграционных блоков все чаще продиктовано не экономической целесообразностью, а исключительно попытками решения политических проблем.

В качестве новой предпосылки экономической интеграции можно выделить наличие внешнеполитической конфронтации и общей страны-адресанта рестриктивных мер, применяемых в отношении интегрирующихся стран.

В этом случае образование экономического объединения представляет собой попытку минимизации негативных политических и экономических последствий, вызванных ограничительными мерами. Подобные преференциальные соглашения, реализуемые, как правило, в формате зоны свободной торговли (далее – ЗСТ) или ЗСТ +, рассматриваются их участниками в качестве основных инструментов, обеспечивающих переход к многополярности как в экономической, так и в политической сфере. Одним из таких соглашений является ЗСТ между Исламской республикой Иран (далее – ИРИ) и Евразийским экономическим союзом (далее – ЕАЭС), которое стало результатом интеграционных процессов ЕАЭС, реализуемых на внешних контурах евразийской интеграции.

Материалы и результаты исследования

В ходе проведения Астанинского экономического форума 17 мая 2018 г. было подписано соглашение об образовании зоны свободной торговли между ЕАЭС и Исламской Республикой Иран, которое вступило в силу 27 октября 2019 г. и стало вторым договором о зоне свободной торговли, заключенным ЕАЭС с третьими странами. Однако данное соглашение имеет ряд специфических особенностей, в значительной степени отличающих его от ранее заключенных ЕАЭС соглашений и в частности от соглашения с Социалистической Республикой Вьетнам.

Одним из основных отличий является то, что соглашение носит срочный характер. Это представляется нетипичным для подобного формата сотрудничества. Срок действия подписанного договора ограничивается тремя годами, в течение которых будет действовать Временное соглашение (далее – Соглашение) между ЕАЭС и ИРИ о преференциальной торговле, которое в дальнейшем может быть продлено и должно стать предметом последующих договоренностей сторон.

Существует также специфика относительно числа товарных позиций, по которым стороны обязуются снизить или устранить ставки ввозных таможенных пошлин. Соглашение охватывает ограниченное количество товаров и ставок импортных тарифов, тогда как либерализация торгового режима в рамках ЗСТ предусматривает более глубокую форму интеграции за счет всеобъемлющего охвата тарифных позиций стран-участников. В настоящее время перечень товаров, в отношении которых действуют тарифные преференции ЗСТ ЕАЭС – ИРИ, составляет 50 % от общего объема взаимной торговли стран-партнеров. Обязательства ЕАЭС по снижению ставок в соответствии с Соглашением распространяются на 502 товарные позиции, в то время как общее их число достигает 12 689. В свою очередь, Иран взял обязательства по 360 тарифным позициям из 7 925. Избирательность преференциального импорта, имеющего ограниченный охват товарной номенклатуры взаимной торговли ЕАЭС и ИРИ, дает основание утверждать, что на данном этапе реализации Временное соглашение больше соответствует формату соглашений о преференциальной торговле (PTA), нежели формату ЗСТ [Обзор ключевых положений ...].

Несмотря на то что данное соглашение основывается на базовых принципах преференциальной торговли, то есть принципах вза-имосотрудничества и взаимовыгодности, одной из его характерных черт является асимметрия отношений между участниками. Так, ЕАЭС позиционирует Иран как стратегически важного внешнеторгового партнера, отмечая тот факт, что страна представляет собой один из крупнейших рынков ближневосточного региона и обладает высоким транзитным потенциалом, занимая выгодное геополитическое положение. В то же время степень вовлечения ИРИ во внешнеторговый оборот ЕАЭС представляется относительно низкой и колеблется в пределах от 0,33 % до 0,61 %. С данным показателем страна занимает лишь 50-е место среди торговых партнеров ЕАЭС. Внешнеторговые отношения между ЕАЭС и Ираном имеют ярко выраженную асимметрию, которая наглядно продемонстрирована в таблице 1.

Как видно из представленных данных, экспорт из стран – членов Евразийского Союза в значительной степени превосходит уровень экспорта из ИРИ, несмотря на то что объем иранского рынка составляет менее четверти совокупного объема рынка ЕАЭС. При этом следует отметить, что в течение периода с момента вступления в силу договора о ЕАЭС по 2020 г. товарооборот между

Таблица 1. Динамика внешнеторгового оборота между ЕАЭС и Ираном в 2014–2020 гг., млн долл. США

Table 1. Dynamics of foreign trade turnover between the EAEU and Iran in 2014–2020, million US dollars

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

|

Экспорт |

2 408 |

1 726 |

2 564 |

1 968 |

1 792 |

1 625 |

1 651 |

|

Импорт |

678 |

551 |

525 |

725 |

924 |

824 |

1 253 |

|

Товарооборот |

3 086 |

2 277 |

3 089 |

2 693 |

2 716 |

2 449 |

2 904 |

|

Сальдо |

+ 1 730 |

+1 175 |

+ 2 039 |

+ 1 243 |

+ 868 |

+ 801 |

+ 398 |

Примечание. Составлено авторами по: [Внешняя торговля товарами ... , 2020].

сторонами увеличился на 627 млн долл. (27,5 %) и достиг 2 904 млн долларов.

Анализ динамики внешнеторгового оборота между ЕАЭС и Ираном позволяет сделать вывод о том, что в рассматриваемый период экспорт из ЕАЭС в ИРИ имеет тенденцию к снижению, тогда как иранский экспорт наоборот увеличивается. Так, в 2020 г. по сравнению с 2014 г. экспортные поставки из ЕАЭС в Иран сократились на 31 %, или 757 млн долларов. Тогда как за тот же период экспорт ИРИ в ЕАЭС возрос на 575 млн долл., или на 184 %. После вступления в силу Временного соглашения внешнеторговый дефицит ИРИ со странами Евразийского союза в 2020 г. составил 398 млн долл., что на 403 млн долл. меньше, чем в 2019 г., и на 1 332 млн долл. меньше, чем в 2014 году. Сложившаяся ситуация свидетельствует о наличии тренда к сокращению существующей внешнеторговой асимметрии между торговыми партнерами.

Важным моментом также является тот факт, что неравномерность участия в преференциальной торговле характерна и для страновой структуры внешнеторговых отношений государств – членов Союза с Исламской Республикой (табл. 2).

Большая часть торговли Ирана со странами ЕАЭС приходится на Россию, что представляется закономерным, так как российский рынок составляет более 80 % совокупного рынка ЕАЭС. В 2020 г. доля РФ достигала 74 % от общего товарооборота с ИРИ. С 2014 по 2020 г. объем внешнеторговых операций России с Ираном увеличился на 32 % или на 538 млн долларов. При этом за рассматриваемый период российский экспорт вырос на 7,3 % или на 97 млн долл., тогда как импорт из Ирана на 124 %, или 441 млн долларов. Несмотря на то что темпы прироста экспорта в значительной степени уступают темпам прироста импорта, внешнеторговое сальдо РФ с ИРИ в течение всего ана-

Таблица 2. Динамика внешнеторгового оборота стран – членов ЕАЭС с ИРИ за период 2014–2020 гг., млн долл. США

Table 2. Dynamics of foreign trade turnover of the EAEU member countries with Iran for the period 2014–2020, million US dollars

Российская Федерация

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

|

Экспорт |

1 327 |

1 017 |

1 881 |

1 315 |

1 205 |

1 197 |

1 424 |

|

Импорт |

355 |

267 |

303 |

392 |

539 |

397 |

796 |

|

Товарооборот |

1 682 |

1 284 |

2 184 |

1 707 |

1 744 |

1 588 |

2 220 |

|

Армения |

|||||||

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

|

Экспорт |

85 |

81 |

75 |

84 |

94 |

83 |

84 |

|

Импорт |

206 |

198 |

164 |

174 |

269 |

326 |

317 |

|

Товарооборот |

291 |

279 |

239 |

258 |

363 |

409 |

401 |

|

Беларусь |

|||||||

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

|

Экспорт |

97 |

58 |

49 |

72 |

49 |

32 |

12 |

|

Импорт |

9 |

12 |

5 |

82 |

12 |

9 |

12 |

|

Товарооборот |

106 |

70 |

54 |

154 |

61 |

41 |

24 |

|

Казахстан |

|||||||

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

|

Экспорт |

892 |

565 |

550 |

484 |

429 |

296 |

128 |

|

Импорт |

94 |

70 |

46 |

68 |

90 |

81 |

105 |

|

Товарооборот |

986 |

635 |

596 |

552 |

519 |

377 |

233 |

|

Кыргызстан |

|||||||

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

|

Экспорт |

14 |

3,6 |

8 |

12 |

14 |

15 |

1,6 |

|

Импорт |

6 |

4,5 |

6 |

9 |

13 |

17 |

18,4 |

|

Товарооборот |

20 |

8,1 |

14 |

21 |

27 |

32 |

19 |

Примечание. Составлено авторами по: [Внешняя торговля товарами ... , 2020].

лизируемого периода имеет положительное значение.

Вторым по значимости для ИРИ внешнеторговым партнером среди государств Евразийского союза является Армения. На нее приходится 13,8 % от товарооборота с Ираном в рамках блока. Армения расценивается иранской стороной как важное экспортное направление. Ее доля в общем объеме экспорта Исламской Республики в ЕАЭС составляет 25,3 %, уступая только России. За исследуемый период товарооборот между Арменией и Ираном возрос на 37,8 %, или 110 млн долларов. Следует отметить, что за последние семь лет иранский экспорт увеличился на 54 %, или 111 млн долл., в то время как экспорт из Армении в ИРИ остался практически неизменным по сравнению с показателем 2014 года. Спецификой торговых отношений Ирана и Армении является наличие у последней отрицательного внешнеторгового сальдо на протяжении всего рассматриваемого периода.

Если Армения – это крупнейший после России импортер иранских товаров, то второе место по величине экспорта принадлежит Казахстану, на долю которого приходится 7,8 %. Во внешнеторговых связях между Казахстаном и Ираном, как, впрочем, и с оставшимися членами ЕАЭС – Беларусью и Киргизией, наблюдается устойчивая отрицательная динамика. В период с 2014 г. по 2020 г. товарооборот Казахстана с ИРИ сократился на 76,4 %, или на 753 млн долл., а его доля в общем товарообороте снизилась с 32 % до 8 %. В свою очередь, внешнеторговые операции Беларуси с Ираном за аналогичный период уменьшились на 77,4 %, или на 82 млн долларов. Подобные негативные тенденции объясняются частично ужесточением санкций против ИРИ, а также завершением поставок оборудования в рамках реализации иранской ядерной программы [Adarov et al., 2021].

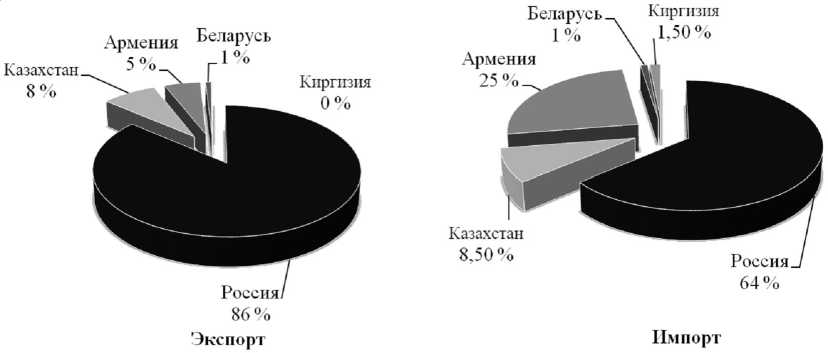

Снижение товарооборота отдельных членов ЕАЭС с Ираном не оказывает значимого отрицательного воздействия на состояние их внешней торговли, так как степень вовлечения в нее ИРИ является незначительной и колеблется в пределах от 0,08 % (Беларусь) и до 0,6 % (Киргизия). В рамках Евразийского союза наиболее высокий показатель имеет Армения, у которой в 2020 г. доля Ирана в общем объеме товарооборота составила 8,6 %, при этом доля импорта достигла показателя 11 %. Наличие значительной асимметрии в страновой структуре торговли с ИРИ актуализирует вопрос о равнозначности выгод от внедрения ЗСТ ЕАЭС – Иран для стран – членов Союза (рис. 1).

Анализ товарной структуры внешнеторгового оборота ЕАЭС и ИРИ позволяет сделать вывод о преобладании в нем агропродо-вольственной продукции. Удельный вес сельскохозяйственных товаров в 2020 г. составил более 70 % от общего объема поставок ЕАЭС в Иран. Наиболее значимыми статьями экспорта были такие товарные группы, как «Злаки»

Рис. 1. Страновая структура товарооборота между ЕАЭС и ИРИ в 2020 г.

Fig. 1. Country structure of trade turnover between the EAEU and Iran in 2020 Примечание. Составлено авторами по: [Тrade Map ...].

(49,9 % от общего объема экспорта) и «Жиры и масла животного и растительного происхождения» (18,8 %). Их суммарная доля в общем объеме экспорта достигла 69 % и 96 % от совокупного экспорта сельскохозяйственной продукции [Анализ по доступу ... на рынок Исламской Республики Иран].

Крупнейшими поставщиками агропродо-вольственных товаров в Иран среди стран – членов ЕАЭС в 2020 г. были Российская Федерация (89,1 %) и Казахстан (10,8 %). Эти государства в рамках Союза фактически являются единоличными экспортерами зерновых культур в ИРИ. В 2020 г. экспорт данной товарной группы распределялся между странами следующем образом: на Россию приходилось 85,2 % и на Казахстан – 14,8 %. При этом из РФ экспортировалась преимущественно кукуруза, а в поставках из Казахстана преобладал ячмень. Для обеих стран Иран является одним из важнейших внешнеторговых партнеров в области экспорта злаковых. Так, среди крупнейших российских импортеров зерновых он занимает 4 место, уступая только Турции, Египту и Бангладешу, тогда как среди казахстанских импортеров его опережают лишь Узбекистан и Таджикистан. Второй по значимости товарной группой в экспорте из ЕАЭС в Иран является подсолнечное масло, поставки которого осуществляются исключительно из РФ, а их объемы в физическом и стоимостном выражении превосходит только экспорт в Китай [Анализ по доступу ... на рынок стран Персидского залива].

Важное место в отраслевой структуре экспорта ЕАЭС в ИРИ помимо сельскохозяйственных товаров занимала продукция обрабатывающей промышленностии, прежде всего такие товарные группы, как «Древесина и изделия из нее» (6,3 % от общего объема экспорта), «Электроэнергия» (4,1 %), «Реакторы ядерные, котлы, оборудование и механические устройства» (2,8 %), «Средства наземного транспорта» (2,2 %), «Продукты неорганической химии» (1,3 %). Однако как уже отмечалось выше, промышленные товары занимают менее 30 % от общего объема поставок ЕАЭС в Иран. Причины подобной отраслевой диспропорции в экспорте стран – членов Союза частично объясняются тем, что структура промышленного производства ИРИ и го- сударств ЕАЭС в значительной мере является схожей по удельному весу отдельных секторов промышленности. Хотя Иран существенно уступает ЕАЭС по объемам производства, но распределение продукции по отраслям имеет фактически идентичный характер. Схожесть структуры производства и симметричность его секторального распределения свидетельствует о том, что обрабатывающая промышленность ИРИ и ЕАЭС является больше конкурирующей, чем взаимодополняющей (см. табл. 3).

Преобладание сельскохозяйственной продукции нехарактерно для отраслевой структуры иранского экспорта, имеющего в значительной мере топливно-энергетическую направленность. Однако агропродовольствен-ная продукция в общем объеме поставок ИРИ в ЕАЭС в 2020 г. составляла 64,2 %, или 803,9 млн долларов. Наибольший удельный вес в экспорте Ирана в ЕАЭС приходился на такие товарные группы, как «Съедобные фрукты и орехи» (42 % от общего объема экспорта) и «Овощи и некоторые съедобные корнеплоды и клубнеплоды» (16 %). В 2020 г. их суммарная доля в совокупном экспорте ИРИ достигала 58 % и более 90 % в поставках сельскохозяйственной продукции. В период с 2019 г. по 2020 г., то есть после подписания соглашения о ЗСТ, экспорт фруктов и орехов из Ирана на территорию ЕАЭС увеличился на 335,6 млн долл., или в 2,8 раза. Если поставки иранской продукции в рамках товарной группы «Овощи и некоторые съедобные корнеплоды и клубнеплоды» осуществлялись в 2020 г. преимущественно в РФ (97 % от общего объема экспорта), то товарная группа «Съедобные фрукты и орехи» занимала лидирующие позиции в структуре импорта практически всех стран – членов ЕАЭС. Исключение составляла только Армения, которая является единственным из государств – участников Союза импортером иранских товаров топливноэнергетической группы. В 2020 г. на них приходилось 43 % от общего объема армянского импорта из ИРИ (см. табл. 4).

Продукция ТЭК занимает третье по значимости место в экспорте ИРИ в ЕАЭС. Ее доля в поставках Ирана на территорию ЕАЭС в 2020 г. составляла 10,8 %. Низкий удельный вес минерального топлива в общей структуре иранского экспорта является нетипичным для внешнеторговой практики Исламской Республики. Подобное положение дел объясняется тем, что Россия и Казахстан выступают в качестве основных конкурентов ИРИ как на внутреннем рынке Союза, так и на мировых рынках продукции ТЭК.

Помимо агропродовольственной продукции важное значение в отраслевой структуре иранского экспорта в ЕАЭС занимают изделия обрабатывающей промышленности. Наиболее крупными товарными группами являются такие, как «Пластмассы и изделия из них» (4,6 % от общего объема экспорта), «Чер- ные металлы» (3,3 %), «Штукатурные материалы, известь и цемент» (3 %), «Изделия из черных металлов» (1,1 %), «Керамические изделия» (1 %), «Продукты неорганической химии» (1 %).

Страновая структура поставок продукции иранской промышленности имеет неоднородный характер. Так, в 2020 г. крупнейшей статьей импорта РФ были строительные материалы, тогда как Армения ввозила в основном черные металлы, Беларусь – текстильные изделия, а Казахстан и Киргизия – пластмассы и изделия из них. Сравнение номенк-

Таблица 3. Товарная структура экспорта ЕАЭС в ИРИ за период 2014–2020 гг., тыс. долл. США

Table 3. Commodity structure of EAEU exports to Iran for the period 2014–2020, thousand US dollars

|

Код товара |

Наименование товара |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

10 |

Злаки |

815 997 |

569 059 |

445 615 |

485 357 |

776 889 |

747 065 |

824 485 |

|

15 |

Жиры и масла животного или растительного происхождения и продукты их расщепления; готовые пищевые |

42 090 |

32 271 |

89 563 |

146 429 |

220 054 |

428 800 |

310 601 |

|

44 |

Древесина и изделия из нее; древесный уголь |

130 010 |

121 499 |

103 583 |

131 340 |

117 981 |

74 838 |

105 376 |

|

27 |

Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные |

75 521 |

69 851 |

52 724 |

61 042 |

76 181 |

62 936 |

68 164 |

|

84 |

Реакторы ядерные, котлы, оборудование и механические устройства; их части |

22 252 |

71 733 |

69 716 |

95 885 |

26 895 |

25 436 |

47 213 |

|

87 |

Средства наземного транспорта, кроме железнодорожного или трамвайного подвижного состава |

105 |

4 905 |

137 050 |

37 599 |

13 778 |

12 840 |

36 435 |

|

07 |

Овощи и некоторые съедобные корнеплоды и клубнеплоды |

131 |

1 674 |

8 620 |

23 306 |

22 279 |

22 532 |

26 371 |

|

28 |

Продукты неорганической химии; соединения неорганические или органические драгоценных металлов |

16 544 |

20 989 |

10 144 |

26 943 |

13 640 |

26 046 |

22 257 |

|

02 |

Мясо и пищевые мясные субпродукты |

0 |

0 |

291 |

5 671 |

72 544 |

64 857 |

19 486 |

|

48 |

Бумага и картон; изделия из бумажной массы, бумаги или картона |

26 622 |

28 914 |

21 079 |

23 069 |

27 948 |

11 411 |

8 859 |

|

– |

Прочие товары |

1 278 728 |

805 105 |

1 625 615 |

933 349 |

423 811 |

156 456 |

181 753 |

Примечание. Составлено авторами по: [Тrade Map ...].

латуры экспорта стран – членов ЕАЭС и ИРИ во взаимной торговле позволяет сделать вывод о том, что в экспорте Ирана удельный вес промышленной продукции выше, чем у государств Союза. Однако в стоимостном выражении промышленный экспорт из ЕАЭС в ИРИ превосходит иранские поставки в ЕАЭС. В 2020 г. внешнеторговое сальдо ЕАЭС в торговле с ИРИ продукцией обрабатывающей промышленности составило + 108 млн долл. [Тrademap ...].

Процесс либерализации режима взаимной торговли в рамках Соглашения также обладает рядом специфических особенностей. Как уже отмечалось ранее, режим свободной торговли не является всеобъемлющим. Он ох- ватывает лишь 502 товарные позиции ЕАЭС и 360 товарных позиций Ирана. Несмотря на тот факт что товарооборот сторон имеет ярко выраженный агропродовольственный характер, основной акцент снижения уровня тарифной защиты сделан на промышленные товары. Так, из 502 тарифных позиций ЕАЭС преференциальным режимом затронуты 376 промышленных и 126 сельскохозяйственных товарных позиций. В свою очередь, ИРИ предоставляет преференции для 263 промышленных и 97 сельскохозяйственных товарных позиций [Обзор временного соглашения ...].

Однако сельскохозяйственная доминанта во внешнеторговом обороте Ирана и ЕАЭС создает ситуацию, при которой мень-

Таблица 4. Товарная структура экспорта ИРИ в ЕАЭС за период 2014–2020 гг., тыс. долл. США

Table 4. Commodity structure of Iranian exports to the EAEU for the period 2014–2020, thousand US dollars

|

Код товара |

Наименование товара |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

08 |

Съедобные фрукты и орехи; кожура цитрусовых плодов или корки дынь |

141 936 |

100 724 |

138 779 |

156 235 |

255 173 |

190 098 |

525 691 |

|

07 |

Овощи и некоторые съедобные корнеплоды и клубнеплоды |

119 115 |

96 917 |

105 301 |

121 487 |

157 588 |

132 220 |

199 330 |

|

27 |

Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные |

102 337 |

113 672 |

76 950 |

71 371 |

98 139 |

124 876 |

135 585 |

|

39 |

Пластмассы и изделия из них |

54 745 |

40 555 |

32 791 |

48 051 |

52 911 |

64 867 |

54 621 |

|

72 |

Черные металлы |

11 658 |

9 030 |

12 507 |

12 529 |

25 958 |

48 066 |

41 036 |

|

25 |

Соль; сера; земли и камень; штукатурные материалы, известь и цемент |

66 230 |

32 942 |

17 445 |

24 908 |

51 427 |

62 149 |

37 500 |

|

04 |

Молочная продукция; яйца птиц; мед натуральный; пищевые продукты животного происхождения |

32 |

98 |

1 326 |

11 034 |

6 718 |

20 866 |

35 479 |

|

20 |

Продукты переработки овощей, фруктов, орехов или прочих частей растений |

24 039 |

9 545 |

10 669 |

14 104 |

16 897 |

7 632 |

31 905 |

|

73 |

Изделия из черных металлов |

3 940 |

2 159 |

1 266 |

9 236 |

14 928 |

17 317 |

13 610 |

|

69 |

Керамические изделия |

3 439 |

3 853 |

5 010 |

7 589 |

12 613 |

12 725 |

12 832 |

|

– |

Прочие товары |

150 529 |

141 505 |

122 956 |

248 456 |

231 648 |

143 184 |

165 411 |

Примечание. Составлено авторами по: [Тrade Map ...].

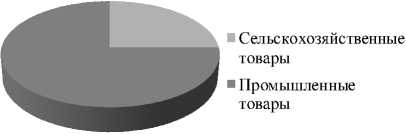

шее число преференциальных позиций имеет больший фактический охват. Так, тарифные уступки со стороны ИРИ покрывают только 33 % экспорта промышленных товаров и 89 % сельскохозяйственной продукции ЕАЭС (рис. 2). Подобное положение дел сохраняется и в структуре иранского экспорта. Тарифные преференции ЕАЭС распространяются на 12 % экспорта промышленной продукции и 88 % сельскохозяйственных товаров Ирана [Обзор временного соглашения ...].

Еще одной особенностью соглашения является то, что тарифные обязательства сторон и инструменты их реализации имеют неравнозначный характер. Это частично обусловлено тем, что на момент подписания договора ИРИ имела более ограничительный торговый режим по сравнению с ЕАЭС. Средневзвешенная ставка иранского тарифа – как общая, так и в отраслевом разрезе – обладает более высоким уровнем протекционизма, чем средневзвешенный тариф ЕАЭС (рис. 3).

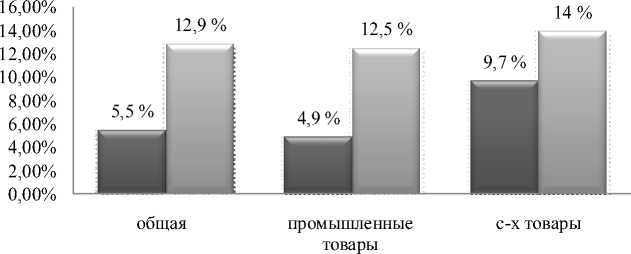

В соответствии с условиями соглашения Иран обяз ется снизить с еднюю ставк им- портного тарифа, применяемую к промышленным товарам из ЕАЭС, на 7 %, то есть с 22,4 % до 15,4 %. Тогда как уровень либерализации импортного тарифа, используемого в отношении сельскохозяйственной продукции ЕАЭС, предполагает снижение на 19 %, то есть с 32,2 % до 13,2 %. В свою очередь, тарифные обязательства ЕАЭС предусматривают снижение средней ставки импортного тарифа, применяемого к иранскому экспорту, для сельскохозяйственной продукции – с 9,6 % до 4,6 %, а для промышленных товаров – с 8 % до 4,7 %.

Несмотря на то что иранская сторона в большей мере, чем ЕАЭС, снижает уровень тарифной защиты, ее таможенный тариф в рамках ЗСТ по-прежнему сохраняет более высокую степень протекционизма. В то же время объем рынка ЕАЭС намного больше, что дает преимущество иранскому экспорту даже с учетом более низкого уровня либерализации ЕТТ ЕАЭС.

Анализ отраслевой структуры тарифных обязательств сторон в рамках соглашения и име-

ЕАЭС

Рис. 2. Отраслевая структура либерализации взаимной торговли ЕАЭС и ИРИ в 2020 г.

Иран

■ Сельскохозяйственные товары

■ Промышленные товары

Fig. 2. Sectoral structure of liberalization of mutual trade between the EAEU and Iran in 2020

Примечание. Составлено авторами по: [Обзор временного соглашения ...].

н ЕАЭС Н Иран

Рис. 3. Уровень ставки средневзвешенного тарифа ЕАЭС и ИРИ в 2020 г.

Fig. 3. Level of the weighted average tariff rate of the EAEU and Iran in 2020 Примечание. Составлено авторами по: [World Tariff Profiles 2022].

ют неравнозначный и ассиметричный характер. На эффективность либерализации внешнеторговых отношений влияет тот факт, что наиболее благоприятный преференциальный режим затрагивает товарные позиции, доля которых в общем торговом обороте ЕАЭС и Ирана незначительна, тогда как крупные товарные позиции либо не включены в список преференциальных товаров, либо не попадают под действия преференциального режима.

Учитывая агропродовольственный характер соглашения, следует отметить, что ЕАЭС в отношении сельскохозяйственной продукции в рамках ЗСТ берет на себя обязательства по обнулению таможенных пошлин применительно к 40 товарным позициям из 126, входящим в преференциальный список. Таким образом, снижение таможенной пошлины до нуля охватывает 32 % преференциальных тарифных линий. Так, ЕАЭС предоставляет нулевую ставку для наиболее значимых статей иранского экспорта, товарных позиций 0802, 0804, 0805, 0806, чья совокупная доля в общей структуре товарооборота ИРИ с ЕАЭС достигает 13 %. Помимо этого, 30 товарных позиций из 126 преференциальных предусматривают либерализацию таможенного тарифа Союза на 50 %. Преференциальный диапазон ЕАЭС, используемый к иранским сельскохозяйственным товарам, колеблется от минимального уровня снижения в 25 % и до максимального – в 100 %.

Уровень преференций, предоставляемых в отношении промышленных товаров Ирана, при доступе на общий рынок Евразийского экономического союза достигает в среднем от 50 % до 100 %. Значительная доля промышленной продукции ИРИ, включенной в преференциальный список, имеет возможность беспошлинного ввоза на территорию ЕАЭС или с максимальным уровнем преференций. Например, товарная позиция 2710 «Нефть и нефтепродукты», по которой иранская сторона имеет максимальные конкурентные преимущества и является крупнейшей статьей экспорта Ирана на мировые рынки, в рамках ЗСТ предусматривает снижение действующей ставки ЕТТ ЕАЭС на 50 %, даже при условии вероятной жесткой конкуренции между участниками и наличия ряда острых вопросов между членами Союза, прежде всего Россией и Казахстаном.

В свою очередь, преференции, предоставляемые ИРИ в отношении товаров ЕАЭС, обладают асимметричным характером по степени либерализации. При импорте сельскохозяйственной продукции из стран – членов Союза возникает ряд специфических и спорных моментов. Иранская сторона значительно снижает действующую ставку импортного тарифа для товарных позиций, удельная доля которых в общей структуре импорта ИРИ из ЕАЭС составляет менее 1 % или которые ранее вообще не ввозились. В то же время преференциальный режим не распространяется на наиболее крупные статьи иранского импорта. Из 96 агропродовольственных позиций, включенных в преференциальный список Ирана, 37 тарифных линий не попадают под действие преференций, то есть практически для 40 % преференциальных товарных позиций не предусмотрено снижение таможенно-тарифных барьеров. Преференциальный режим ИРИ не охватывает такие товарные позиции, как 1003 «Ячмень» и 1005 «Кукуруза», на которые в 2020 г. приходилось 45 % всего импорта Ирана из ЕАЭС. В рамках данной товарной группы «Злаки» наибольший уровень преференций предоставлен в отношении товарных позиций 1006 «Рис» и 1008 «Гречиха». Так, по товарной позиции 1006 предполагается снизить таможенную пошлину на 42 %, а по 1008 – на 40 %. Но при этом их доля в общей структуре иранского импорта колеблется от 0,002 % (1006 «Рис») до 0,04 % (1008 «Гречиха»). Вместе с тем иранская сторона оставляет за собой право применения сезонного запрета к товарной позиции 1006 «Рис».

Подобная неоднозначная ситуация складывается и с иными товарными группами, на которые распространяется преференциальный режим. В рамках ЗСТ максимальный уровень преференций ИРИ для агропродовольствен-ных товаров предусматривает снижение ставки таможенной пошлины на 82 %. Такой размер преференций охватывает только одну товарную позицию –170410 «Жевательная резинка с сахарной глазурью или без нее». Но данная продукция на протяжении исследуемого периода не импортировалась на территорию Ирана ни одной из стран – членов ЕАЭС. Такая тенденция сохраняется применительно и к другим товарным позициям, по которым иранская сторона предоставляет наиболее благоприятный преференциальный доступ на свой рынок. Наибольшее число преференциальных позиций 20 из 96 приходится на товарные позиции 0201 «Мясо крупнорогатого скота, свежее или охлажденное» и 0202 «Мясо крупнорогатого скота, замороженное». Для этой товарной группы снижение импортного тарифа составляет 61,5 %. Но при этом, если продукция товарной позиции 0201 импортировалась в ИРИ из ЕАЭС, хотя бы в незначительном объеме (0,4 %), то ввоз изделий товарной позиции 0202 не осуществлялся в течение всего анализируемого периода.

Аналогичный подход используется иранской стороной для товарных позиций 1902 «Макаронные изделия» и 2202 «Минеральная вода». Уровень преференций в этом случае составляет для позиции «Макаронные изделия» – 63,6 %, а для позиции «Минеральная вода» – 75 %. При этом их доля в общем объеме импорта ИРИ из ЕАЭС не превышает 0,01 %. Исключением в данном контексте является товарная группа 15 «Жиры и масла животного и растительного происхождения» в отношении продукции, которой действующий тариф снижается на 50 %, а ее доля в общем объеме иранского импорта из стран – членов Союза достигает 26,4 %. В целом диапазон преференциальных ставок, применяемых ИРИ для сельскохозяйственных товаров из ЕАЭС, колеблется от минимального уровня снижения на 0 %, то есть тарифные преференции отсутствуют, и до максимального – на 82 %. В то же время аналогичные показатели ЕАЭС находятся в диапазоне 25–100 %, то есть иранские товары имеют более благоприятный режим доступа на рынок ЕАЭС, чем сельскохозяйственная продукция стран – членов Союза [Временное соглашение ...].

Преференциальный механизм, используемый иранской стороной в рамках ЗСТ для агропродовольственных товаров, представляется малоэффективным и противоречащим логике внешней торговли, так как ИРИ за счет собственного производства покрывает внутренние потребности в продовольствии только на 80 % на фоне устойчивого роста населения. При этом основными статьями импорта являются злаковые культуры, прежде всего ячмень и кукуруза. Подобная практика реа- лизации преференциальной схемы способна привести к увеличению позиций критического импорта в сфере сельскохозяйственной продукции и росту импортной зависимости в условиях действующего санкционного режима. В сложившейся ситуации ИРИ было бы целесообразней увеличить импорт критической продукции в рамках преференциального соглашения с ЕАЭС, принимая во внимание не только экономические, но и геополитические факторы [Adarov, 2019].

При доступе на иранский рынок промышленных товаров ЕАЭС сохраняется тот же вектор развития преференциального сотрудничества, как и в сфере агропродовольствен-ной продукции. Тот факт, что количество преференциальных позиций в области промышленного производства практически в 3,5 раза превышает число сельскохозяйственных позиций, не оказывает никакого влияния на изменение иранской стороной принципов предоставления преференций. Иран по-прежнему придерживается схемы, что тарифные позиции с наибольшим удельным весом в общей структуре его импорта из ЕАЭС предусматривают наименьший уровень либерализации или не включаются в преференциальный список. Эту практику наглядно подтверждает пример товарных позиций 4407 «Лесоматериалы более 6 мм» и 2716 «Электроэнергия», чья совокупная доля в промышленном импорте ИРИ из ЕАЭС в 2020 г. составила 37 %, или 11 %, от общего объема импорта. Несмотря на значимость данных статей импорта, иранская сторона предоставляет в отношении позиции 4407 нулевой уровень преференций, а позицию 2716 не включает в преференциальный список, при том, что северные районы страны обеспечиваются электроэнергией преимущественно за счет поставок с территории ЕАЭС. В то же время наибольшее снижение ставки действующего импортного тарифа на 75 % предусмотрено для товарных позиций 7225 «Прокат плоский шириной 600 мм или более» и 7226 «Прокат плоский шириной менее 600 мм», которые на протяжении 2019 и 2020 г. не ввозились в Иран из ЕАЭС.

Максимальный уровень преференций, применяемых к крупным товарным группам промышленного экспорта ЕАЭС, в среднем не превышает 30 % от импортного тарифа ИРИ.

В то же время показатель для иранских товаров находится в интервале от 50 % до 100 %. Подобное положение дел в сфере преференциального импорта промышленной продукции возможно частично объясняется тем, как уже указывалось ранее, что структура промышленного производства ЕАЭС и Ирана имеет не взаимодополняющий, а конкурирующий характер [Временное соглашение ...].

Инструменты либерализации режима взаимной торговли, применяемые сторонами в рамках ЗСТ, имеют неравнозначный характер и различаются по степени и глубине снижения институциональных торговых барьеров. ЕАЭС использует стандартную схему реализации преференциальных соглашений, которая в соответствии с базовыми принципами Всеобщей системы преференций ЮНКТАД предусматривает снижение импортных пошлин в отношении товаров, происходящих с территории страны-бенефициара и включенных в преференциальный список. Подобный подход предполагает, что максимальный уровень сокращения действующей ввозной пошлины возможен на 100 %, то есть до 0 [Gylfason Thorvaldur et al., 2015].

В то же время исполнение тарифных обязательств иранской стороной перед ЕАЭС предполагает два вида преференций. В первом случае речь идет о снижении импортной пошлины. Данный инструмент обладает определенной спецификой, так как в отличие от устоявшейся практики минимальная ставка преференциальной пошлины Ирана в соответствии с законодательством не может быть ниже 4 %. Это объясняется механизмом формирования импортных ставок ИРИ, состоящих из двух частей. Уровень, один из которых утверждается Меджлисом, а второй является фиксированным в размере 4 % и представляет собой нижний предел возможной либерализации. Эту особенность необходимо учитывать при переходе от преференциального соглашения с ограниченным товарным охватом к полноформатной зоне свободной торговли, так как данная практика формирования таможенного тарифа исключает применение ЕАЭС и ИРИ преференциальной формулы «zero – forzerobasis», являющейся основой реализации ЗСТ. Вторым преференциальным инструментом, используемым иранской сторо- ной в рамках Соглашения, выступает так называемая «заморозка» импортного тарифа. Она предусматривает, что уровень ставок ввозных таможенных пошлин, действующий до момента заключения договора в отношении товаров, включенных в преференциальный список, остается неизменным в течение всего срока соглашения. Данная мера охватывает 66 % товарных позиций ЕАЭС, попадающих под преференциальный режим Ирана. Недостатком этого инструмента является то, что он не гарантирует преимущественного доступа продукции ЕАЭС на рынок ИРИ по сравнению с товарами из третьих стран [Обзор временного соглашения ...].

В качестве спорных моментов в области тарифных обязательств также следует отметить наличие преференциального дуализма, который до последнего времени был характерен для большинства преференциальных схем ЕАЭС, что влияло на их эффективность. В соответствии с п. 4 ст. 2.3 Соглашения участники имеют возможность выбрать при ввозе товара из двух ставок более благоприятную при условии, что преференциальная ставка превышает ставку РНБ. На практике это представляется маловероятным и нелогичным, так как, с одной стороны, уровень преференциальной ставки устанавливается от ставки РНБ, а с другой, данное положение противоречит п. а Приложения 1 Временного соглашения.

Помимо преференциального дуализма в рамках соглашения имеет место эрозия тарифных преференций. Прежде всего, она затрагивает преференциальный импорт Ирана. Это связано с практикой предоставления тарифных преференций ЕАЭС развивающимся странам, когда преференциальная ставка составляет 75 % от ставки ЕТТ. Товарные позиции ИРИ, для которых уровень снижения импортной пошлины ЕАЭС составил 25 % или менее, получили тот же размер преференциальной маржи или ниже, что предусмотрен ЕСТП ЕАЭС. В этом случае эффект от предоставления тарифных преференций в отношении данных товарных групп полностью устраняется, то есть происходит их эрозия. Подобная практика позволяет ЕАЭС сократить негативное воздействие от издержек либерализации, а пункт b Приложения 1 дает возможность за счет ок- ругления преференциальной ставки до десятых сделать ее больше, чем в рамках ЕСТП. Возникает ситуация, при которой эрозия тарифных преференций воспринимается сторонами Соглашения диаметрально противоположно. Если для Ирана это причина, препятствующая эффективной реализации ЗСТ, то ЕАЭС в этой ситуации является бенефициаром положительного эффекта эрозии тарифных преференций [Временное соглашение ...].

Несмотря на определенную неоднозначность отдельных моментов, реализация соглашения будет способствовать росту взаимной торговли как для ЕАЭС, так и для Ирана, хотя и с некоторыми асимметриями с точки зрения стран-бенефициаров и секторов. Общий прирост взаимной торговли, по оценкам экспертов, должен составить более 72 млн долл. США. Основное увеличение торгового оборота будет происходить в агропродовольствен-ном секторе, в химической и электротехнической промышленности, а также машиностроении. Ожидается, что экспорт преференциальных товаров из стран ЕАЭС в ИРИ возрастет на 19,1 %, тогда как возможный прирост иранского экспорта в ЕАЭС оценивается в 7 %. Наибольший прирост прогнозируется во взаимной торговле между Россией и Ираном. Планируется, что экспорт РФ в ИРИ возрастет на 40 млн долл., а импорт из Ирана – на 17 млн долларов. Подобный результат очевиден, так как размер российской экономики намного превышает показатели ее партнеров по ЕАЭС и Ирана.

Оценки экспертов по отдельным секторам указывают на значительные различия в эффектах соглашения. Анализируя подробные секторальные результаты с точки зрения процентного изменения торговли, вызванного ЗСТ, что наибольшей прирост ожидается для экспорта из ЕАЭС в Иран агропродовольствен-ных товаров. Предполагается, что объем их торговли удвоится. Кроме того, заметный прирост в размере 50–65 % был оценен для химической промышленности и продуктов животного происхождения. Наибольший прирост экспорта из Ирана в страны ЕАЭС ожидается в секторе полимеров. Возможное увеличение объема импорта стран ЕАЭС продукции данной товарной группы оценивается в 37 %. Кроме того, заметный рост экспорта предпо- лагается в машиностроительном, электротехническом и текстильном секторах. Так, экспорт текстильной продукции должен возрасти на 13 %, а машиностроительной и электротехнической – на 11 %.

Обобщая вышеприведенные данные, можно сделать вывод, что наибольший прирост экспорта произойдет из стран ЕАЭС в Иран, на 100 % в пищевой промышленности, на 50 % в химической и на 50 % в животноводстве. Увеличение иранского экспорта в ЕАЭС выглядит более скромным. Так самый высокий показатель в секторе полимеров находится в диапазоне 20–37 % в зависимости от страны назначения ЕАЭС. Аналогичным образом обстоит ситуация и с точки зрения абсолютного прироста экспорта. Наибольший прирост ожидался в экспорте из стран ЕАЭС в Иран. Подобная ситуация во многом является результатом асимметричного изменения импортных тарифов в рамках ЗСТ. Уровень тарифного протекционизма ИРИ до момента подписания Соглашения в значительной мере превосходил степень тарифной защиты ЕАЭС [Adarov et al., 2021].

Заключение

Анализ показывает, что снижение тарифов в соответствии с соглашением принесет выгоды обоим торговым партнерам. Основные из них будут получены от экспортируемой продукции, в которой двусторонняя торговля уже была довольно интенсивной в последние годы, до внедрения ЗСТ, особенно в агропродоволь-ственном секторе. В то же время следует учитывать, что зона свободной торговли между ЕАЭС и Ираном подразумевает лишь частичное снижение импортных тарифов на отдельные товары, а это означает, что дальнейшая интенсификация интеграции, то есть полная отмена тарифов на товары, принесет большую выгоду взаимной торговле.

Также более активные усилия по интеграции должны быть направлены не только на снижение импортных тарифов, но и на устранение нетарифных барьеров в торговле. В настоящее время нетарифные барьеры в торговле, как правило, представляют собой более важное препятствие для нее, чем импортные пошлины, и особенно важны в случае

Ирана, учитывая, что он не является членом ВТО. В связи с этим реализация ЗСТ и дальнейшее углубление сотрудничества с ЕАЭС могут быть выгодны Ирану, поскольку это может косвенно способствовать его переходу на международные стандарты, что будет содействовать его внешней торговле в целом. Поскольку значительная доля взаимно торгуемых товаров приходится на агропродоволь-ственный сектор, также имеет смысл ускорить трансграничный транзит товаров и автоматизировать таможенные процедуры, чтобы избежать задержек и административного бремени на границе.

Для ЕАЭС, с его большим размером рынка по сравнению с Ираном, прямые экономические выгоды от торговли с Ираном, ожидаемые для некоторых секторов, могут оказаться несущественными, а геополитические выгоды, связанные с более глубоким партнерством, могут оказаться не столь важными, как для Ирана.

Однако для Ирана улучшение доступа на рынок ЕАЭС представляет собой вопрос стратегической важности и средство смягчения, по крайней мере в некоторой степени, неблагоприятных макроэкономических последствий, связанных на сегодняшний день с широкомасштабными санкциями США, которые также являются препятствием для торговых отношений Ирана с Западом в целом. Анализ показывает, что снижение тарифов в соответствии с соглашением принесет выгоды обоим торговым партнерам. Как и ожидалось, основные выгоды будут получены от экспортируемой продукции, в которой двусторонняя торговля уже была довольно интенсивной в последние годы, до внедрения ЗСТ, особенно в агропродовольствен-ном секторе. В то же время следует учитывать, что ЗСТ ЕАЭС – Иран подразумевает лишь частичное снижение импортных тарифов на отдельные товары, а это означает, что дальнейшая интенсификация интеграции принесет большую выгоду взаимной торговле.

Список литературы Соглашения о зоне свободной торговли между ЕАЭС и Ираном: тенденции, проблемы и перспективы развития

- Анализ по доступу сельскохозяйственной продукции, сырья и продовольствия государств -членов ЕАЭС на рынок Исламской Республики Иран. - Электрон. текстовые дан. - Режим доступа: http://www.eurasiancommission. org/ru/act/prom_i_agroprom/dep_agroprom/ export/Documents/Иран.pdf (дата обращения: 23.09.2022). - Загл. с экрана.

- Анализ по доступу сельскохозяйственной продукции, сырья и продовольствия государств -членов ЕАЭС на рынок стран Персидского залива. - Электрон. текстовые дан. - Режим доступа: https://eec.eaeunion.org/upload/ medialibrary/777/Strany-Persidskogo-zaliva.pdf (дата обращения: 20.09.2022). - Загл. с экрана.

- Внешняя торговля товарами. Статистика Евразийского экономического союза. 2020 год. : стат. сб. - Электрон. текстовые дан. - Режим доступа: http://www.eurasiancommission.org/ru/ act/integr_i_makroec/dep_stat/tradestat/ publications/Documents/Ext_2020.pdf (дата обращения: 12.09.2022). - Загл. с экрана.

- Временное соглашение, ведущее к образованию зоны свободной торговли между Евразийским экономическим союзом и его государствами - членами, с одной стороны, и Исламской Республикой Иран, с другой стороны. - Электрон. текстовые дан. - Режим доступа: https://eec.eaeunion.org/upload/medialibrary/ 250/EAEU_Iran_rus.pdf (дата обращения: 10.09.2022). - Загл. с экрана.

- Обзор временного соглашения, ведущего к образованию зоны свободной торговли между ЕАЭС и Ираном. - Электрон. текстовые дан. -Режим доступа: https://www.economy.gov.ru/ material/file/c07f6079e698afda48e70b1e984a 9dcd/broshyura_eaes_iran.pdf (дата обращения: 22.09.2022). - Загл. с экрана.

- Обзор ключевых положений Временного соглашения, ведущего к образованию зоны свободной торговли между Евразийским экономическим союзом и его государствами-членами, с одной стороны, и Исламской Республикой Иран, с другой стороны. - Электрон. текстовые дан. -Режим доступа: https://eec. eaeunion.org/ upload/medialibrary/abc/Broshyura_Vremennoe-soglashenie-S-Iranom.pdf. (дата обращения: 08.09.2022). - Загл. с экрана.

- Adarov, А. The Impact of the Eurasian Economic Union -Iran Preferential Trade Agreement on Mutual Trade at Aggregate and Sectoral Levels / А. Adarov, М. Ghodsi // Eurasian Economic Review. - 2021. -№ 11. - P. 125-157.

- Adarov, A. Trade Effects of Eurasian Economic Integration to Date / А. Adarov // Vienna Institute for International Economic Studies Monthly Report. - 2019. - № 4. - P. 7-14.

- Gylfason Thorvaldur, G. Free Trade Agreements, Institutions and the Exports of Eastern

- Partnership Countries / G. Gylfason Thorvaldur, I. Marthnez-Zarzoso, P. M. Wijkman // Journal of Common Market Studies. - 2015. - №> 53 (6). -P. 1214-1229.

- Trade Map. Trade Statistics for International Business Development. - Electronic text data. - Mode of access: https://www.trademap.org/Bilateral_ TS.aspx?nvpm=1%7c643%7c%7c364%7c%7c TOTAL%7c%7c%7c2%7c1%7c 1%7c 1%7c2% 7c1%7c1%7c1%7c1%7c1 (date of access: 10.09.2022). - Title from screen.

- World Tariff Profiles 2022. - Electronic text data. -Mode of access: https://www.wto.org/english/ res_e/booksp_e/world_tariff_profiles22_e.pdf. (date of access: 18.09.2022). - Title from screen.