Состояние и особенности развития малого бизнеса в России

Автор: Теребова Светлана Викторовна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Отраслевая экономика

Статья в выпуске: 1 т.10, 2017 года.

Бесплатный доступ

Становление сектора малого предпринимательства выступает одним из наиболее перспективных направлений социально-экономического развития страны. Ввиду этого оценка динамики формирования, определение проблем и направлений развития сектора приобретают особую актуальность. Цель проведенного исследования - анализ состояния и выявление особенностей развития малого бизнеса в России. Для достижения поставленной цели в работе применялись следующие методы статистического исследования: сводка и группировка данных, расчет обобщающих показателей (абсолютные, относительные величины), построение рядов динамики. Кроме того, использовались такие общенаучные методы, как обобщение, индукция, анализ и синтез и др. На основе статистических данных с применением указанных методов проведен анализ тенденций развития предприятий малого бизнеса в разрезе показателей, характеризующих динамику числа малых предприятий и их территориальное распределение, отраслевую структуру, занятость в секторе малого бизнеса, финансово-экономическую деятельность предприятий, их кредитование и др. Исследование позволяет заключить, что наблюдается количественное увеличение ряда показателей данного сектора экономики, но нет его качественного становления. Потенциал института малого бизнеса не используется в полной мере для развития территорий. Показано, что деструктивные процессы в сфере малого бизнеса во многом связаны с условиями, в которых функционируют предприятия, а также влияющими на них внешними факторами. С опорой на результаты различных международных и отечественных мониторингов предпринимательства и данные экспертных организаций выделены ключевые факторы, негативно сказывающиеся на его развитии. Определены направления снижения их воздействия. Обоснована необходимость обеспечения стабильности законодательства (в первую очередь, в налоговой сфере), макроэкономической стабильности. Результаты исследования могут быть использованы при формировании сбалансированной государственной региональной политики, а также при разработке программных документов, планировании стратегических и оперативных мероприятий, направленных на развитие малого бизнеса в субъектах Российской Федерации. Перспективы дальнейшей научно-исследовательской работы в указанной области заключаются в проведении оценки инновационного потенциала малого бизнеса.

Малый бизнес, развитие предпринимательства, территория

Короткий адрес: https://sciup.org/147109914

IDR: 147109914 | УДК: 334.012.64

Текст научной статьи Состояние и особенности развития малого бизнеса в России

Малый и средний бизнес (МСБ) – неотъемлемый элемент современной системы хозяйствования, без которого экономика и общество не могут нормально существовать и развиваться1. История становления малого предпринимательства в России (в рамках новейшей истории) по сравнению с США, государствами ЕС и некоторыми другими странами не является продолжительной [26]. Зарождение данного сектора экономики относят к концу 1980-х гг., что связано с появлением кооперативов, совместных предприятий. Проводимые в России реформы, становление основ рыночных отношений стали условием развития малого и среднего бизнеса, повышения его роли в экономике. В начале 90-х годов были привати- зированы государственные предприятия, этот процесс не обошел стороной и малый бизнес. Перераспределение государственной собственности способствовало еще большему распространению предпринимательства, в то же время именно указанный период дал толчок развитию теневой экономики в этой сфере. Большие налоговые сборы побудили предпринимателей к использованию «серых» схем, «черной» кассы, двойной бухгалтерии и т. д. Экономический развал и политическая неразбериха (1991–1993 гг.) привели к тому, что значительная часть малого бизнеса была переориентирована на коммерческую деятельность (торговлю). После 1993 г. происходит определенный подъем в развитии малого бизнеса, частного сектора экономики, впервые создается правовая основа предпринимательской деятельности: принимаются Гражданский кодекс, закон «О некоммерческих организациях» и др. В период 1998–2001 гг. появляется новое законодательство, ужесточаются требования к предприятиям малого бизнеса, что обусловливает усиление бюрократических процедур, усложнение процесса регистрации предприятий. В последующем государственная политика была направлена на расширение мер по поддержке малого предпринимательства.

С 2005 г. Минэкономразвития России осуществляет реализацию государственной финансовой программы поддержки малого и среднего предпринимательства2. За 2005–2016 гг. в рамках указанной программы из федерального бюджета в регионы страны было направлено порядка 160 млрд. руб., число субъектов РФ, участвовавших в программе увеличилось с 55 до 85. Согласно итогам ежегодно проводившегося аудита программы [18], прирост ВВП на 1 вложенный рубль составлял 39 руб. и оценивался в 607 млрд. руб. в год [4].

Несмотря на значительное усиление государственной поддержки рассматриваемого сектора, нестабильная налоговая политика по-прежнему существенно затрудняет его развитие. Его вклад в общие экономические показатели в России существенно ниже, чем в странах Европейского союза, США и некоторых развивающихся странах (табл. 1).

Основу сектора МСБ по количеству хозяйствующих субъектов, суммарно занимая 94,3%, составляют индивидуальные предприниматели (53,3%) и микропредприятия (41%). На эти же субъекты приходится 55% численности занятых в ис- следуемом сегменте [16]. При этом 52% оборота (выручки) субъектов предпринимательства от реализации товаров (работ и услуг) приходится на малые (40%) и средние (12%) предприятия. В целом по экономике доля малых и средних предприятий в обороте предприятий, по данным Федеральной службы государственной статистики, поступательно снижается. В 2014 г. показатель равнялся 20,2%, что на 6,2 п.п. меньше, чем в 2005 г. [16]. На МСБ приходится только 5–6% общего объема основных средств и 5% объема инвестиций в основной капитал в целом по стране [36].

Доля численности работников3, занятых в секторе МСБ, увеличилась с 2005 г. на 10,7 п.п. и в 2014 г. составила 23,6% [36]. В то же время производительность труда здесь, по оценке Министерства экономического развития РФ, отстает от уровня развитых стран (США, Япония, страны ЕС) в 2–3 раза.

Территориальное распределение малых и средних предприятий

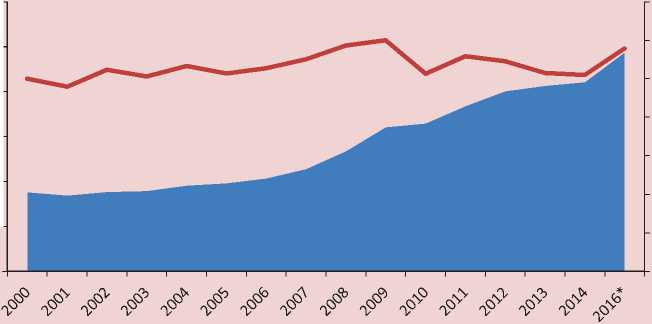

Благодаря целенаправленной поддержке государства за последние 15 лет число малых предприятий в стране возросло более чем в два раза (рис. 1) . Однако, как необходимо отметить, прирост был

Таблица 1. Масштабы развития предприятий малого бизнеса в зарубежных странах и в РФ [36]

|

Страна |

Количество малых предприятий (включая микро), млн. ед. |

Число МП на 1000 жителей |

Количество экономически активного населения, млн. чел. |

Доля занятых в малом бизнесе, в % |

|

США |

27 |

86 |

158,9 |

61 |

|

Великобритания |

5,2 |

81 |

32,8 |

50 |

|

Германия |

2,1 |

26 |

41,9 |

42 |

|

Франция |

2,4 |

38 |

30,2 |

47 |

|

Китай |

15 |

11 |

793,3 |

69,7 |

|

Россия |

2,1 |

14 |

77 |

21,4 |

2 Порядок предоставления средств федерального бюджета на конкурсной основе в виде субсидии бюджетам субъектов Российской Федерации утвержден постановлением Правительства Российской Федерации от 27 февраля 2009 г. № 178 «О распределении и предоставлении субсидий из федерального бюджета бюджетам субъектов Российской Федерации на государственную поддержку малого и среднего предпринимательства, включая крестьянские (фермерские) хозяйства».

3 Без внешних совместителей.

Рисунок 1. Динамика числа малых предприятий (включая микропредприятия) [8, 36]

120,0

100,0

60,0

20,0

0,0

80,0

40,0

^^™ Число малых предприятий, тыс. ед.

^^^Темп роста малых предприятий, %

140,0

* По состоянию на 10.09.2016 г.

Источник: составлено по данным Федеральной службы государственной статистики, Федеральной налоговой службы.

обеспечен главным образом сегментом микропредприятий4 2 (их начали выделять в статистическом учете с 2008 г.), тогда как число малых компаний за период с 2008 по 2016 г., наоборот, снизилось (на 16,7%).

В 2008 г. из числа малых предприятий были выделены средние, однако их доля в числе субъектов МСБ незначительна – 0,3%. Следуя логике, дополним, что предприятия среднего бизнеса образуются из малых, т. к. переход от малого к крупному бизнесу целесообразно рассматривать как процесс эволюционный. Однако у ма- лых предприятий нет стимулов становиться средними. С переходом на новый уровень малые предприятия лишаются права на применение различных льгот (по налогообложению, административные льготы, возможность получения государственной поддержки и т. п.), в связи с чем таким предприятиям легче искусственно поделиться на несколько новых, чем перейти в категорию средних.

На динамику количества малых предприятий, отражаемого в статистике, влияют и особенности статистического учета. Так, например, даже если фирма превысила лимит по численности или выручке, она все равно в течение трех лет считается малой5.

5 То есть если предприятие в 2014 г. превысило лимит, то статус малого предприятия оно утратит лишь 1 января 2017-го. Ранее этот срок составлял два года. Поправка внесена Федеральным законом от 29.06.15 г. №156-ФЗ.

Существенным недостатком развития малых форм предпринимательства в России является его высокая территориальная концентрация. На 10 субъектов Федерации (12% всех регионов) приходится 52% всех малых предприятий, а тенденция к их концентрации в небольшом числе федеральных округов и регионов страны продолжает сохраняться и в некоторых регионах даже усиливается (табл. 2) .

В разрезе федеральных округов (ФО) ситуация выглядит следующим образом. Лидирует Центральный округ, где на начало августа 2016 г. было зарегистрировано 36,6% от общего числа малых предприятий России; в Поволжском ФО – 18,5%;

в Северо-Западном – 13,3%; в Сибирском – 10,6%; в Уральском – 8,2%; в Южном ФО – 6,7%. Дальневосточный округ занимает долю 3,7%, Северо-Кавказский – 1,7%, Крымский округ – 0,7%. Необходимо учитывать, что на размерную структуру хозяйствующих субъектов влияет отраслевая специализация экономик регионов и округов6.

В рамках федеральных округов предприятия также распределены неравномерно. «Локомотивами» ЦФО являются г. Москва и Московская область, где сосредоточено около четверти всех малых предприятий России (24,6%), что составляет 70% малых предприятий этого округа.

Таблица 2. Топ 10-ти субъектов РФ по основным показателям, характеризующим развитие сектора малого* бизнеса, за 2014 год**

|

По доле среднесписочной численности работников (без внешних совместителей), занятых на малых предприятиях, % |

По доле количества малых предприятий, % |

|||||||

|

г. Москва |

13,3 |

г. Москва |

19,7 |

|||||

|

г. Санкт-Петербург |

5,8 |

г. Санкт-Петербург |

8,3 |

|||||

|

Московская обл. |

4,4 |

Московская обл. |

4,9 |

|||||

|

Свердловская обл. |

3,5 |

Свердловская обл. |

3,4 |

|||||

|

Краснодарский край |

3,1 |

44,3% |

Краснодарский край |

2,8 |

51,7% |

|||

|

Респ. Татарстан |

3,1 |

Республика Татарстан |

2,7 |

|||||

|

Респ. Башкортостан |

2,8 |

Нижегородская обл. |

2,6 |

|||||

|

Новосибирская обл. |

2,7 |

Самарская обл. |

2,5 |

|||||

|

Ростовская обл. |

2,4 |

Новосибирская обл. |

2,5 |

|||||

|

Нижегородская обл. |

3,2 |

Челябинская обл. |

2,3 |

|||||

|

По доле в обороте в секторе малого бизнеса, % |

По доле в инвестициях в основной капитал в секторе малого бизнеса, % |

|||||||

|

г. Москва |

20,5 |

Краснодарский край |

5,6 |

|||||

|

г. Санкт-Петербург |

5,7 |

Нижегородская обл. |

4,9 |

|||||

|

Московская обл. |

4,9 |

Московская обл. |

4,7 |

|||||

|

Краснодарский край |

3,8 |

Воронежская обл. |

4,7 |

|||||

|

Свердловская обл. |

3,7 |

52,7% |

Респ. Башкортостан |

3,9 |

40,2% |

|||

|

Нижегородская обл. |

3,2 |

Ростовская обл. |

3,6 |

|||||

|

Тюменская обл. |

2,8 |

Алтайский край |

3,5 |

|||||

|

Респ. Татарстан |

2,8 |

Пензенская обл. |

3,4 |

|||||

|

Ростовская обл. |

2,7 |

Новосибирская обл. |

3,2 |

|||||

|

Новосибирская обл. |

2,6 |

Кемеровская обл. |

2,7 |

|||||

|

* Включая микропредприятия. ** Рассчитано на основе статистических данных Федеральной службы государственной статистики [36]. |

||||||||

6 Например, невысокий процент концентрации малого бизнеса в Уральском ФО является следствием отраслевой структуры экономики округа, где сосредоточено порядка 20% общероссийского производства (производство алюминия, металлургия, нефтегазовая промышленность и т. п.). Данные производства являются капитало- и энергоемкими, предполагающими получение эффекта от масштаба.

В Поволжском ФО распределение малых предприятий более равномерное, хотя заметно сосредоточение более 50% всех малых предприятий округа лишь в четырех субъектах: Татарстане, Башкортостане, Нижегородской и Самарской областях. В Северо-Западном ФО отмечается высокая концентрация малых предприятий в Санкт-Петербурге (более 60% общего числа малых предприятий округа) и т. д.

Следовательно, анализ показывает неравномерность распределения малых предприятий по территории России. Причем на уровне субъектов Федерации эта неравномерность усиливается. Так, в начале 2016 года количество малых предприятий в расчете на 100 тыс. жителей варьировалось от 374,6 ед. (г. Санкт-Петербург) до 7,6 ед. (Чеченская Республика) [6].

В результате территориальной концентрации на десять субъектов Федерации приходится 44,3% занятых в малом бизнесе страны, 52,7% оборота и 40,2% инвестиций в основной капитал сектора . Таким образом, динамика сектора малого бизнеса в стране фактически зависит от его состояния в регионах-лидерах.

Отраслевая структура малого бизнеса

Сложившаяся в стране отраслевая структура малого бизнеса вызывает серьезную озабоченность. На начало 2015 г. предприятия в отраслевом разрезе распределились следующим образом:

-

• промышленность – 10,5% (для сравнения: в 2000 г. – 15,3% [17]);

-

• строительство – 11,9% (14,4%);

-

• сельское хозяйство – 2,7% (1,6%);

-

• транспорт и связь – 2,1% (2,6)%;

-

• остальные 68,1% приходятся на отрасли, либо не связанные, либо опосредованно связанные с материальным производством (65,5%).

Таким образом, существенных изменений в распределении малых предприятий по видам деятельности за последние 15 лет не произошло: по-прежнему лидируют торговля и операции с недвижимым имуществом – суммарно они составляют более 50%. Привлекательность данной сферы деятельности объясняется прежде всего низкими затратами и высокой оборачиваемостью капитала. В отличие от производства и строительства, которые трудно перевести в область теневой экономики, доминирующие у нас отрасли малого бизнеса довольно легко могут уйти «в тень»7. Необходима целенаправленная работа органов власти и управления, чтобы малый бизнес «вернулся» в официальную экономику и стал опорой государства. По оценкам экспертов, только за счет создания условий для выхода из тени малых предприятий, т. е. улучшения предпринимательской среды8, можно увеличить долю малого бизнеса в ВВП с 19 до 40–50% [14], что соответствует параметрам передовых государств.

Необходимо также отметить, что налоговое администрирование НДС не стимулирует уменьшения структурных диспропорций в экономике. Основную нагрузку по НДС несут конкурентоспособные производства. Так, для обрабатывающей про-мышленности9 в среднем налоговая нагрузка по НДС за 2010–2014 гг. составляла 4%, для предприятий добывающей промышленности – 2,2%, для финансовой деятельности – 0,3%. При этом доходность в обрабатывающей промышленности ниже, чем в добывающей, в 1,4 раза, чем в финансовом секторе – в 3,1 раза [10].

Рассматривая отраслевую структуру сектора МСБ, следует отметить, что по мере увеличения компании ее специализация меняется в сторону более сложных видов деятельности. Так, в общем числе средних доля предприятий, осуществляющих деятельность в промышленном секторе, значительно выше, чем в целом по сектору (28,5% средних предприятий против 10,5%) [16].

Занятость в секторе МСБ

За период с 2000 по 2014 г. численность занятых10 на малых предприятиях возросла практически на 4,2 млн. чел., в то время как общая численность занятых в экономике – на 6,5 млн. чел. [29] (рис. 2). Следовательно, общий прирост занятости более чем наполовину обеспечен ростом числа рабочих мест на малых предприятиях.

В 2000–2008 гг. численность работников малых предприятий увеличивалась. Однако с 2008 по 2010 г. она сократилась на 6%, то есть более чем на 576 тыс. человек. Одной из причин ее сокращения является финансово-экономический кризис, который начался в сентябре 2008 г. и в результате которого возросли тарифы при одновременном снижении спроса на про-дукцию/услуги предприятий. При этом политика налоговых органов в отношении

Рисунок 2. Динамика численности занятых (без внешних совместителей) на малых предприятиях (включая микропредприятия)*

* Составлено по данным Федеральной службы государственной статистики [36].

субъектов малого предпринимательства не изменилась [26]. В 2010 г., после нивелирования последствий кризиса, численность занятых в секторе МСБ стала расти, однако более медленными темпами, чем в докризисный период. В 2011 г. она вышла на уровень 2008 г.

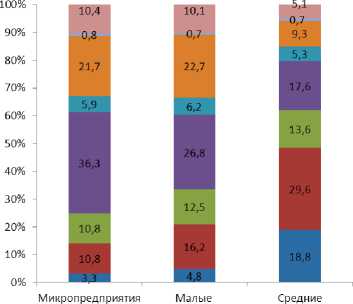

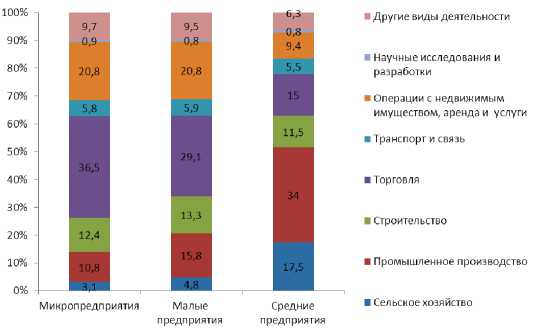

Распределение по отраслям занятых в МСБ соответствует структуре сектора: наибольшее количество работников малых и микропредприятий сосредоточено в сфере торговли (29,1 и 36,5% соответственно), операций с недвижимым имуществом и услугами (по 20,8%) (рис. 3) . Наибольшее число занятых на средних предприятиях приходится на промышленное производство (34%).

Среднемесячная начисленная заработная плата работников в 2014 г. составила: 15,7 тыс. руб. на микропредприятиях, 19,2 тыс. руб. и 26,1 тыс. руб. соответственно – на малых и средних предприятиях. В то же время значение этого показателя по полному кругу организаций в целом по экономике РФ равнялось 32 495 руб. [33].

Таким образом, средняя зарплата работника малого предприятия составляла лишь 60% от средней по стране. На наш взгляд, это может объясняться выдачей зарплат «в конвертах», а также небольшим оборотом МСБ по сравнению с крупным бизнесом.

Финансово-экономическая деятельность предприятий

В целом следует отметить, что постепенное замедление темпов роста экономики и, в частности, потребительского спроса, имевшее место уже в 2012–2013 гг. и заметно обострившееся в 2014 г. на фоне введенных рядом стран санкций, отразилось и на финансово-экономической деятельности сектора МСБ. Наиболее серьезным для него потрясением стал декабрьский кризис на валютном рынке, заставивший ЦБ РФ резко увеличить ключевую ставку (до 17%), что сразу же повлекло удорожание банковских кредитов. Результатом стало снижение объема портфеля кредитов МСБ на 0,9% уже в 2014 году, в первом квартале 2015 г. падение продолжилось и достигло 5,4% за три месяца.

предприятия предприятия

2010 г.

Рисунок 3. Распределение среднесписочной численности занятых в разных категориях субъектов МСБ в 2010 и 2014 гг.*

2014 г.

* Составлено по данным Федеральной службы государственной статистики [16].

Это отразилось на обороте МСБ, который в 2014 г. относительно 2013 г. снизился на 4,6%11, а в 2015 г. относительно 2014 г. – на 8,5% [6]. В отраслевом разрезе основной оборот субъектов МСБ приходится на торговый сектор: 46,4% средних предприятий, 58,3% малых и 60,5% микропредприятий [16].

Объем инвестиций в основной капитал на малых предприятиях в целом по РФ с учетом ИПЦ в 2014 г. вырос по сравнению с 2013 г. на 8,4%, однако в 2015 г. снизился относительно 2014 г. на 15,6% [6]. Распределение инвестиций в основной капитал разных категорий субъектов МСБ по видам экономической деятельности заметно отличается от распределения численности разных категорий субъектов МСБ, количества занятых в них и оборота по видам экономической деятельности. Так, наибольший объем инвестиций в 2014 г. направляли микропредприятия и малые предприятия строительной отрасли – 31,7 и 30,6% от общего объема инвестиций по категории бизнеса [16], операций с недвижимым имуществом 30,3 и 24%, сельского хозяйства – 26,7 и 17,6%. Четверть инвестиций средних предприятий приходится на сферу операций с недвижимым имуществом (25,6%), 22,6% – на сельское хозяйство, 20,1% – на обрабатывающие производства, в то время как на торговый сектор, создающий основную часть оборота и обеспечивающий занятость, приходится 8,8, 10,4 и 5,9% инвестиций соответственно.

Анализ инвестиционной активности малых промышленных предприятий свидетельствует о том, что ключевой целью инвестирования в основной капитал является замена изношенной техники и оборудования, увеличение производственных мощностей, а также автоматизация и механизация производственного процесса. Инвестирование во внедрение новых производственных технологий осуществляли лишь 5% предприятий12.

Фактором, ограничивающим инвестиционную деятельность малых предприятий, выступает низкая рентабельность их бизнеса. Так, в 2014 г. рентабельность проданных товаров, продукции (работ, услуг) равнялась 5,4%13, что на 2 п.п. больше, чем в 2010 г. (табл. 3) . Для повышения рентабельности реализуемой продукции можно уменьшить ее себестоимость и наращивать объемы продаж. Однако вложения, направленные на снижение себестоимости, осуществляли лишь 8% предприятий [16].

Наибольший показатель рентабельности продаж в России в 2014 г. характерен для малых предприятий, функционирующих в сфере рыбоводства и рыболовства (26,9%), образования (15,8%) и операций с недвижимым имуществом, аренды и предоставления услуг (12,9%).

Вместе с тем рентабельность активов малых предприятий составляла 1,8%, что соответствует уровню 2010 г. и на 0,7 п.п. меньше, чем в 2012 г. Значительное превышение процентной ставки за долгосрочные кредиты над величиной рентабельности активов свидетельствует о неудовлетворительном состоянии предприятий малого бизнеса.

За анализируемый период максимальная доля убыточных бизнесов фиксируется в 2010 г. – 20,7%, в 2011–2012 гг. наблюдается ее снижение до 17,7%, но к 2014 г. под

Таблица 3. Показатели финансового состояния предприятий малого бизнеса, работающих на территории Российской Федерации

|

Показатель |

Год |

Изм. (6) к (2), % |

||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Число прибыльных предприятий малого бизнеса, тыс. ед. |

416,8 |

402,6 |

496 |

1082,1 |

1220 |

В 3 р. |

|

Доля прибыльных предприятий в общем числе предприятий, % |

79,3 |

81,3 |

82,3 |

80,5 |

79,7 |

0,4 |

|

Общая сумма прибыли, полученная малыми предприятиями, млрд. руб. |

868,4 |

776,8 |

1256,2 |

2093,2 |

2548,6 |

В 3 р. |

|

Число убыточных предприятий малого бизнеса, тыс. ед. |

108,6 |

92,8 |

106,7 |

262,8 |

310,3 |

В 2,9 р. |

|

Доля убыточных предприятий в общем числе предприятий, % |

20,7 |

18,7 |

17,7 |

19,5 |

20,3 |

-0,4 |

|

Общая сумма убытка, полученная малыми предприятиями, млрд. руб. |

332,4 |

302,6 |

306 |

656,2 |

1337,7 |

В 4 р. |

|

Рентабельность проданных товаров, продукции (работ, услуг), % |

3,4 |

3,7 |

3,7 |

5,3 |

5,4 |

2 |

|

Рентабельность активов, % |

1,8 |

1,5 |

2,5 |

1,1 |

1,8 |

0 |

|

Коэффициент текущей ликвидности |

109,4 |

130,4 |

111,9 |

295,8 |

173,3 |

63,9 |

|

Коэффициент автономии |

50,5 |

49,0 |

46,4 |

14,9 |

28,5 |

-22 |

Источник: составлено по данным Федеральной службы государственной статистики [16].

влиянием неблагоприятной макроэкономической конъюнктуры показатель вернулся на уровень 20,3%.

Общая сумма убытка малых предприятий за пять лет (2010–2014) составила 2934,8 млрд. рублей – показатель увеличился в четыре раза14. В 2010–2011 гг. общая прибыль превышала общий убыток в 2,5 раза, в 2012 г. – в 4,1, а в 2014 г. – в 1,9 раза. В числе причин, вызвавших увеличение убытков, можно назвать и стремление предприятий к минимизации налогов в сложных экономических условиях. Кроме того, финансовый убыток, даже на протяжении нескольких лет, может быть связан с развитием производства, но в этом случае должны расти и показатели капитальных вложений и вложений в долгосрочные активы, и расходы будущих периодов [37].

Значение коэффициента автономии имеет за последние пять лет отрицательную тенденцию. Наблюдавшиеся в 2012–

2014 гг. изменения показателя свидетельствуют об ослаблении финансовой прочности малых предприятий, их нестабильности и зависимости от внешних кредиторов, о снижении гарантии погашения обязательств и об ограничении доступа к кредитным ресурсам.

Анализ динамики коэффициента текущей ликвидности позволяет сделать вывод, что в 2014 г. он был больше единицы не по всем отраслям15. Его среднее общероссийское значение по субъектам малого предпринимательства, равное 173,3%, выше уровня 2010 г. на 63,9 п.п, но ниже, чем в 2013 г., на 122,5 п.п. Причем в 2013 г. показатель составлял 295,8%, что соответствовало международным нормативам.

При средней рентабельности продаж малых предприятий менее 6%, росте капитальных вложений в бизнес всего лишь на 8,4% и снижении коэффициента автономии на 22 п.п. можно говорить об увеличении зависимости малых предприятий от краткосрочных кредитов и займов. В то же время проблема доступности заемных финансовых ресурсов актуальна на протяжении всего жизненного цикла субъектов предпринимательства. Ужесточение денежно-кредитной политики на фоне кризиса и усиления неопределенности в экономике еще больше ограничило доступ этих субъектов к заемным ресурсам. Статистика Банка России свидетельствует о замедлении кредитования института малого предпринимательства ( табл. 4 ).

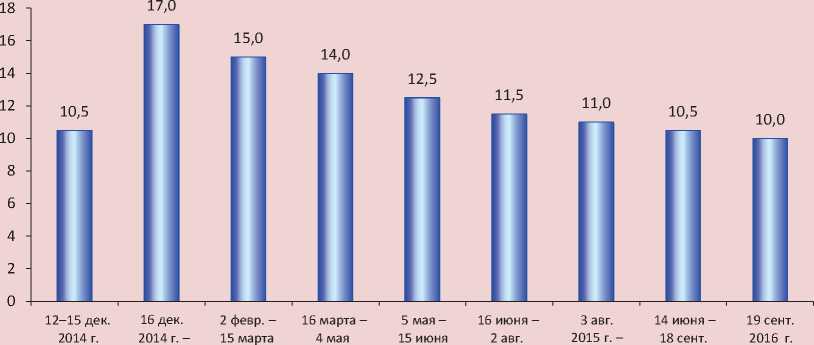

Стоимость кредитов МСБ снижалась вслед за снижением ключевой ставки (рис. 4). Так, после постепенного снижения на протяжении 2015 г. ставки для субъектов МСБ в первом полугодии 2016 г. были стабильными и составляли 16,2–16,6% для краткосрочных и 15,9–16,4% для средне-и долгосрочных кредитов (рис. 5). Однако уровень ставок для МСБ остается очень высоким, что объясняется и тем, что Центробанк кредитовал коммерческие банки под 12,5% (по состоянию на май 2015 г.; с 19 сентября 2016 г. ставка снижена до 10% [39]). Последние, добавляя еще свою маржу, кредитуют субъекты предпринимательства. Для сравнения: в США ключевая ставка находится на уровне 0,25%, в Великобритании – 0,5%, Японии – 0,1, Норвегии – 1,25, Австралии – 2,5% [20, 23].

Факторами, препятствующими расширению кредитования института МСБ, являются, в частности: отрицательная динамика рассмотренных ранее показателей, характеризующих финансово-экономическую деятельность малых предприятий; несоответствие рентабельности проектов размеру процентных ставок по кредитам; отсутствие ликвидных активов; ограниченные возможности залогового обеспечения и др., что обусловливает высокие кредитные риски. Нежелание кредитных организаций предоставлять кредиты субъектам МСБ объясняется и ростом задолженности по ранее выданным им кредитам [9]. Так,

Таблица 4. Объем кредитов, предоставленных юридическим лицам-резидентам и индивидуальным предпринимателям в 2009–2016 гг., рублей* (в текущих ценах)

|

Год |

Объем предоставленных юридическим лицам и индивидуальным предпринимателям кредитов (на 1 января следующего года), млн. руб. |

В том числе объем кредитов, предоставленных СМСБ (без учета индивидуальных предпринимателей), на 1 января года, млн. руб. |

Доля объема кредитов, предоставленных СМСБ (без учета индивидуальных предпринимателей) в общем объеме предоставленных юридическим лицам кредитов, % |

|

2009 |

15759273 |

2622563 |

16,6 |

|

2010 |

17966469 |

4039836 |

22,5 |

|

2011 |

25436234 |

5301857 |

20,8 |

|

2012 |

27531130 |

6115976 |

22,2 |

|

2013 |

31582836 |

7073508 |

22,4 |

|

2014 |

33241362 |

6615201 |

19,9 |

|

2015 |

29995671 |

4773526 |

15,9 |

|

2016 |

16808251** |

2584044** |

15,4 |

|

* С учетом данных по государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». ** Данные на 1 августа 2016 г. Источник: составлено по данным официального сайта ЦБ РФ [21, 22]. |

|||

Рисунок 4. Динамика средневзвешенных процентных ставок по кредитам субъектов малого и среднего предпринимательства в рублях, указанной срочности (без учета ПАО «Сбербанк») в 2015–2016 гг., % [31]

— ♦ — До 1 года, % годовых — ■ — Свыше 1 года, % годовых

Рисунок 5. Динамика ключевой ставки ЦБ РФ [25]

1 февр. 2015 г. 2015 г. 2015 г. 2015 г. 13 июня 2016 г.

2015 г. 2016 г.

Источник: составлено по данным МСБ Банк, ЦБ РФ.

с 2009 по 2013 г. наблюдалось ежегодное снижение просроченной задолженности, однако с 2014 г. началась обратная тенденция. Наибольший прирост просроченной задолженности образовался в 2015 г., когда ее объемы на конец года по сравнению с его началом выросли на 69%16.

Государственная финансовая поддержка и другие формы стимулирующего воздействия государства в условиях недостаточного доступа к кредитным и другим альтернативным финансовым ресурсам могут компенсировать их дефицит у рассматриваемого сегмента экономики. При этом государственная поддержка должна иметь своей целью обеспечение равных конкурентных условий. Для этого важно использовать имеющиеся механизмы, не создавая новых [2].

Исследование и обобщение тенденций развития сектора малого бизнеса за период 2000–2016 гг. позволяет сделать вывод о количественном увеличении ряда его показателей при отсутствии качественного развития. Причем рост оборота данного сектора экономики и числа занятых в нем вызван исключительно увеличением количества его субъектов и поэтому не имеет самостоятельного значения. Вместе с тем структура малого бизнеса характеризуется низким уровнем диверсификации: основную долю занимают торговля и услуги, доля обрабатывающих производств сократилась. Кроме того, на протяжении рассматриваемого периода остается невысоким уровень заработной платы работающих на малых предприятиях, недотягивающий до среднего по стране уровня. Подчеркнем, что потенциал института малого бизнеса не используется в полной мере для развития территорий.

Как необходимо отметить, сильное влияние на финансово-экономическое состояние сектора малого предпринимательства оказывают макроэкономические факторы, что выражается в ухудшении соответствующих показателей предприятий. Так, итоги их деятельности в 2015 г. в региональном разрезе можно рассматривать как негативные. В 37 регионах уменьшилось количество зарегистрированных малых предприятий17, в 61 регионе – среднесписочная численность занятых на малых предприятиях; объем оборота1811 сократился в 76 регионах, объем инвестиций в основной капитал1912 – в 60 регионах [6].

Таким образом, с одной стороны, малый бизнес является мобильным, быстро реагирующим на изменение условий функционирования, а с другой – зависимым от конъюнктуры рынка, динамики внешних социально-экономических и политических условий – факторов внешней среды.

Внешние факторы развития малых предприятий

Влияние внешних факторов на развитие малого бизнеса обосновывается и доказывается в работах отечественных и зарубежных ученых [1, 3, 5, 15, 30, 35, 38, 40, 41, 42, 44, 48]. Наши исследования [28] также подтверждают значительную зависимость развития малого бизнеса от факторов внешней среды.

Анализ внешней среды развития малого бизнеса можно провести с опорой на результаты различных международных мониторингов развития предпринимательства, индексов и мониторингов российских биз-нес-ассоциаций, а также данные экспертных организаций: это Глобальный мониторинг предпринимательства [47]; Ведение бизнеса [45]; Состояние деловой среды и показатели деятельности предприятий [43]; Индекс «ОПОРЫ России» [11]; Индекс деловой среды РСПП [12]; Индекс качества условий для малого и среднего бизнеса ОАО «МСБ Банк» [13]; Опросы субъектов МСБ, проводимые АНО «Национальный институт системных исследований проблем предпринимательства» [19] и др.

Хотя во всех этих исследованиях внимание акцентировалось на разных аспектах деятельности, отраслевых группах, регионах присутствия МСБ, обобщение их результатов свидетельствует о сохранении следующих ключевых факторов, негативно сказывающихся на развитии сектора.

Нестабильность законодательства в сфере налогообложения МСБ . С одной стороны, экспертами отмечается упрощение налогообложения для компаний, в частности: количество платежей в 2016 г. по сравнению с 2006 г. сократилось с 12 до 7; среднее затраченное время (часов в год) – с 448

до 168, а общая налоговая ставка в процентах от прибыли снизилась с 60 до 47,1% (табл. 5) . С другой стороны, за последние годы были введены в действие нормативные правовые акты, ухудшившие финансовые условия развития сектора20.

Многие предприниматели отмечают, что бизнес-планирование значительно осложняется с учетом невозможности прогнозирования изменения мер государственной фискальной политики даже на краткосрочную перспективу. В конечном счете данная ситуация приводит к увеличению занятости в неформальном секторе экономики. По оценке Росстата, с января по июнь 2013 г. (в период после принятия ФЗ «О внесении изменений в отдельные законодательные акты РФ по вопросам обязательного пенсионного страхования») численность занятых в неформальном секторе увеличилась на 13%. Всего в 2013 г. в неформальном секторе было занято 14,7 млн. человек, или 19,4% от общей численности экономически активного населения.

Таблица 5. Изменения процедуры налогообложения в РФ в 2006, 2016 гг. [46]

|

Критерий |

Россия |

Европа и Центральная Азия |

ОЭСР |

||

|

2006 г. |

2016 г. |

Δ 2016 г. к 2006 г. |

2016 г. |

||

|

Платежи, количество в год |

12 |

7 |

-5 |

19,2 |

11,1 |

|

Время, затраченное на подготовку, подачу отчетности и уплату (или удержание) налога, часов в год |

448 |

168 |

-280 |

232,7 |

176,6 |

|

Общая налоговая ставка*, % прибыли |

60 |

47,1 |

-12,9 |

34,8 |

41,2 |

|

Налоги на прибыль, % от прибыли |

н/д |

8,9 |

- |

10,8 |

14,9 |

|

Зарплатные налоги и отчисления, % от прибыли |

н/д |

35,6 |

- |

20,4 |

24,1 |

|

Другие налоги, % от прибыли |

н/д |

2,6 |

- |

3,1 |

1,7 |

* Суммарная налоговая ставка показывает размер налогов и обязательных отчислений, которые должно уплачивать предприятие на второй год работы, и выражается как доля от ее коммерческой прибыли.

Еще одной ключевой проблемой МСБ остается сложность доступа к источникам финансирования деятельности. Несмотря на наличие целого ряда программ финансовой поддержки предприятий сектора МСБ, реализуемых Минэкономразвития России, институтами развития и другими структурами, ситуация с доступом к финансовым ресурсам остается для МСБ сложной.

Недостаток собственных финансовых средств предприятия выделяют в числе ключевого фактора, ограничивающего инвестиционную деятельность (52% опрошенных предприятий) [16]; отмечаются также высокая процентная ставка по коммерческому кредиту (29%) и сложность механизма получения кредитов для реализации инвестиционных проектов (16%). Следует отметить, что данная ситуация во многом является следствием общей ситуации на финансовых рынках.

Хотя в последние годы предпринимаются меры, в первую очередь в рамках Национальной предпринимательской инициативы [24], наблюдается сохранение высокого уровня административных барьеров , что подтверждается исследованиями «ОПОРЫ России», данными доклада

Уполномоченного при Президенте РФ по защите прав предпринимателей [7].

Согласно данным опросов ИСЭРТ РАН, наибольшие трудности для предпринимателей в административном регулировании их деятельности представляют получение лицензий и разрешений; инспекторские проверки; получение разрешений на строительство; оформление прав на землю и вопросы, связанные с уплатой налогов (табл. 6) .

Наиболее действенными мерами по устранению административных барьеров и улучшению ситуации, по мнению предпринимателей, являются: снижение предъявляемых требований, где это возможно (38% опрошенных22); разработка четких и упорядоченных процедур и алгоритмов взаимодействия бизнеса с административными и контролирующими структурами (35%); переход от разрешительного порядка регистрации к уведомительному (21%); сокращение числа лицензируемых видов деятельности (20%).

К основным факторам, ограничивающим рост производства на малых предприятиях, также относятся: 1) проблемы нахождения рынков сбыта продукции, обусловленные невозможностью

Таблица 6. Распределение ответов на вопрос «Какие из перечисленных направлений административного регулирования представляют наибольшие трудности?», в % от числа опрошенных (предприниматели могли выбрать несколько вариантов ответа)

|

Направления регулирования |

% |

|

1. Получение лицензий и разрешений |

39 |

|

2. Инспекторские проверки |

36 |

|

3. Получение разрешений на строительство |

32 |

|

4. Вопросы, связанные с уплатой налогов |

32 |

|

5. Оформление прав на недвижимость, землю и др. |

33 |

|

6. Вопросы аренды земли, помещений, имущества и др. |

31 |

|

7. Регистрация предприятия (индивидуального предпринимателя) |

5 |

|

Источник: данные опросов ИСЭРТ РАН. |

22 Предприниматели могли выбрать несколько вариантов ответа.

конкуренции с крупными предприятиями; затруднением доступа субъектов естественных монополий к государственному заказу и к закупкам, сложностью выхода на внешние рынки; 2) неопределенность экономической ситуации; 3) недостаток собственных финансовых средств; 4) проблемы кадрового обеспечения (доступ к трудовым ресурсам требуемой квалификации); 5) проблемы доступности земли и недвижимости и др.

Исходя из выделенных нами проблем развития МСБ, к основным направлениям поддержки сектора можно отнести:

– совершенствование стратегических и тактических аспектов управления развитием малого и среднего бизнеса, включая проведение объективной оценки регулирующего воздействия при принятии актов в сфере налогообложения, при корректировке нормативных правовых актов, вводящих дополнительную финансовую нагрузку на субъекты МСБ, и введении механизмов, гарантирующих стабильные условия развития сектора и др.;

– разработку для малого и среднего бизнеса системы анализа уровня его развития и эффективности соответствующих применяемых мер;

– реализацию мероприятий по финансовой поддержке сектора МСБ, которые могут дать мультипликативный эффект;

при этом необходимо продолжать развивать такие механизмы, как микрофинансирование, факторинг, лизинг;

– сокращение неоправданных административных барьеров (необходимо развивать систему оценки фактического воздействия нормативных правовых актов на предпринимательскую деятельность);

– совершенствование механизмов обеспечения малых предприятий необходимыми ресурсами;

– развитие элементов инфраструктуры поддержки малого и среднего бизнеса;

– повышение эффективности системы государственных закупок и системы закупок субъектов естественных монополий и компаний с государственным участием;

– расширение мер поддержки экспортно ориентированных субъектов МСБ;

– стимулирование населения к занятию предпринимательством.

Реализация комплекса мероприятий в рамках данных направлений позволит достичь целевых показателей, намеченных в «Стратегии развития малого и среднего предпринимательства в РФ на период до 2030 года» [32] и как результат максимально задействовать потенциал малого бизнеса для развития территорий повысив его вклад в ВВП с 20 до 40%, что будет соответствовать уровню развитых стран.

Список литературы Состояние и особенности развития малого бизнеса в России

- Басарева, В.Г. Институциональные особенности развития малого бизнеса в регионах России /В.Г. Басарева. -Режим доступа: http://www.eerc.ru/default/download/creater/working_papers/file/19374bce1732702a9ed47f3b01b5679475a571c4.pdf

- Необходимые условия модернизации российской обрабатывающей промышленности на примере тяжелого машиностроения /В.Н. Борисов, И.А. Буданов, А.К. Моисеев, В.С. Панфилов//Проблемы прогнозирования. -2012. -№1. -С. 20-38.

- Герчикова, И.Н. Менеджмент : учебник/И.Н. Герчикова. -3-е изд., перераб. и доп. -М.: ЮНИТИ, 2003. -501 с.

- Государственная поддержка малого и среднего предпринимательства в 2016 г. /Министерство экономического развития РФ. -Режим доступа: http://economy.gov.ru.

- Гулин, К.А. Проблемы и перспективы развития малого предпринимательства /К.А. Гулин, Е.А. Хамидулина. -Вологда: ВНКЦ ЦЭМИ РАН, 2005. -76 с.

- Динамика развития малого предпринимательства в регионах России в 2015 г. : ежеквартальный информационно-аналитический доклад. -М.: Национальный институт системных исследований проблем предпринимательства, 2016. -32 с.

- Доклад Президенту РФ Уполномоченного при Президенте РФ по защите прав предпринимателей . -Режим доступа: http://doklad.ombudsmanbiz.ru/

- Единый реестр субъектов малого и среднего предпринимательства. . -Режим доступа: https://rmsp.nalog.ru/statistics.html

- Задолженность, в том числе просроченная, по кредитам, предоставленным субъектам малого и среднего предпринимательства в рублях, иностранной валюте и драгоценных металлах . -Режим доступа: http://www.cbr.ru/statistics/UDStat.aspx?TblID=302-19&pid=sors&sid=ITM_3703

- Ильин, В.А. Экономическая политика Правительства РФ в условиях внутреннего системного кризиса /В.А. Ильин//Материалы заседания Ученого совета ИСЭРТ РАН. -Вологда: ИСЭРТ РАН, 2016. -38 с.

- Индекс «ОПОРЫ» RSBI . -Режим доступа: http://opora.ru/projects/index

- Индекс деловой среды /Российский союз промышленников и предпринимателей. -Режим доступа: http://рспп.рф/library/section/5

- Индекс качества условий для малого и среднего бизнеса . -Режим доступа: https://www.mspbank.ru

- Итоги деятельности Министерства экономического развития РФ в 2012 г. и задачи на 2013 г.: выступление Министра А.Р. Белоусова . -Режим доступа: http://economy.gov.ru/minec/press/news/doc20130429_04

- Кувалин, Д.Б. Российские предприятия весной 2015 г.: реакция на валютный шок и деятельность в условиях экономического спада /Д.Б. Кувалин, А.К. Моисеев//Проблемы прогнозирования. -2015. -№ 6. -С. 146-161.

- Малое и среднее предпринимательство в России. 2015 : стат. сб./Росстат. -M., 2015. -96 с.

- Малое предпринимательство в России. 2003 : стат. сб./Госкомстат России. -M., 2003. -109 с.

- Минэкономразвития завершило конкурсный отбор субъектов РФ для предоставления субсидий в рамках поддержки МСБ /Министерство экономического развития РФ. -Режим доступа: http://economy.gov.ru/minec/about/structure/depMB/20160513

- Мониторинги /Национальный институт системных исследований проблем предпринимательства. -Режим доступа: http://nisse.ru/analytics/monitoring/

- Новости глобальной экономики. 15-21 августа 2016 г. /Сбербанк. -Режим доступа: sberbank.ru.

- Объем кредитов, предоставленных юридическим лицам-резидентам и индивидуальным предпринимателям в рублях, по видам экономической деятельности и отдельным направлениям использования средств . -Режим доступа: http://www.cbr.ru/statistics/UDStat.aspx?TblID=302-01&pid=sors&sid=ITM_27910

- Объем кредитов, предоставленных субъектам малого и среднего предпринимательства в рублях, иностранной валюте и драгоценных металлах . -Режим доступа: http://www.cbr.ru/statistics/UDStat.aspx?TblID=302-17&pid=sors&sid=ITM_33769

- Официальный сайт информационного агентства «МФД-ИнфоЦентр». -Режим доступа: http://mfd.ru.

- Официальный сайт Агентства стратегических инициатив. Национальная предпринимательская инициатива «Улучшение инвестиционного климата в Российской Федерации». -Режим доступа: http://asi.ru

- Официальный сайт ЦБ РФ. -Режим доступа: http://www.cbr.ru.

- Предпринимательство в регионе: состояние, перспективы : монография/С.В. Теребова, О.В. Подолякин, В.С. Усков, С.Ю. Егорихина. -Вологда: ИСЭРТ РАН, 2011. -160 c.

- Ключевая ставка и ставка рефинансирования ЦБ РФ . -Режим доступа: http://base.garant.ru/10180094/#friends

- Построение многофакторной модели развития малого и среднего предпринимательства в регионе : заключительный отчет о НИР/исполн. В.А. Ильин, С.В. Теребова, В.С. Усков. -Вологда, 2013. -112 с. -Инв. № 02201357922.

- Российский статистический ежегодник. 2015 : стат. сб./Росстат. -М., 2015. -728 с.

- Региональные особенности развития малого предпринимательства : автореферат диссертации на соискание ученой степени канд. экон. наук: 08.00.05/М.В. Солодков. -Иркутск, 1998. -19 с.

- Статистика кредитования малого и среднего бизнеса в России: бюллетень Аналитического центра. Август 2016 /МСБ Банк. -Режим доступа: https://www.mspbank.ru/analiticheskiy_tsentr/issledovaniya_i_analitika.

- Стратегия развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года : утверждена распоряжением Правительства РФ от 2 июня 2016 г. №1083-р. -Режим доступа: http://government.ru/media/files/jFDd9wbAbApxgEiHNaXHveytq7hfPO96.pdf

- Среднемесячная номинальная начисленная заработная плата работников по полному кругу организаций в целом по экономике Российской Федерации в 1991 -2016 гг. . -Режим доступа: www.gks.ru

- Теребова, С.В. Малый бизнес как фактор повышения уровня занятости и доходов населения региона /С.В. Теребова//Экономические и социальные перемены: факты, тенденции, прогноз. -2013. -№ 5. -С. 112-122.

- Тумилевич, Е.Н. Факторы и формы развития малого предпринимательства в регионе /Е.Н. Тумилевич. -Режим доступа: http://www.vipstd.ru/nauteh/index.php/-ep12-01/343

- Федеральная служба государственной статистики: официальная статистика . -Режим доступа: www.gks.ru

- Федеральная налоговая служба: официальная статистика . -Режим доступа: https://www.nalog.ru/rn77/news/archive/3776431/

- Хоскинг, А. Курс предпринимательства/А. Хоскинг; пер. с англ. -М.: Междунар. отношения, 1993. -350 с.

- Центробанк. Условия кредитования коммерческих банков . -Режим доступа: http://www.cbr.ru/

- Bartik, T.J. Small business start-ups in the United States; Estimates of the effects of characteristics of states//Southern Economic Journal, 1989. -P. 1004-1018.

- Blanchflower, D.G., Oswald A J. What makes an entrepreneur?//Journal of Labor Economics, 1998. -16. -P. 26-60.

- Baumol, W.J. Entrepreneurship: productive, unproductive, and destructive//Journal of Political Economy, 1990. -P. 216-234.

- Business Environment and Enterprise Performance Survey . -Режим доступа: http:/ebrd-beeps.com

- Coase, R.H. The Nature of the Firm. Economica, New Series, Vol. 4, №16. (Nov., 1937), P. 386-405.

- Doing Business. World Bank Group . -Режим доступа: http://www.doingbusiness.org/

- Doing Business in Russian Federation -World Bank Group . -Режим доступа: http:/www.doingbusiness.org/data/exploreeconomies/russia/

- Global Entrepreneurship Monitor . -Режим доступа: http://www.gemconsortium.org/

- Moyes, A., Westhead, P. Environments for new firm formation in Great Britain, Rigional Studies, 1990. -P. 123-126.