Состояние и тенденции развития российского вещевого рынка

Автор: Кочубей Е.И., Гордейчик Ю.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-2 (28), 2018 года.

Бесплатный доступ

В статье приведена характеристика российского рынка одежды. Дана оценка тенденций развития рынка мужской и женской одежды. Описаны характерные черты потребительского поведения, изменения поведения покупателей в условиях сокращения уровня располагаемых доходов.

Рынок одежды, сегмент, рациональное поведение потребителей

Короткий адрес: https://sciup.org/140280917

IDR: 140280917

Status and trends of development of the Russian clothing market

The article describes the characteristics of the Russian clothing market. The assessment of trends in the market of men's and women's clothing. The characteristic features of consumer behavior, changes in consumer behavior in terms of reducing the level of disposable income are described.

Текст научной статьи Состояние и тенденции развития российского вещевого рынка

Российский рынок одежды является одним из важнейших сегментов отечественного потребительского рынка. Уровень спроса и потребительское поведение на рынке одежды во многом определяют конкурентоспособность, как фабрик – производителей одежды, так и ритейлеров, в число которых входят сетевые федеральные и международные компании, а также предприятия малого бизнеса.

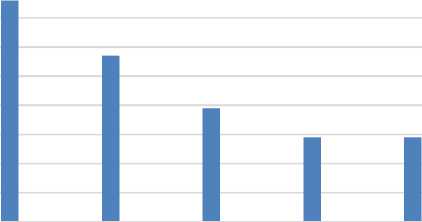

Ключевой задачей исследования являлось изучение тенденций российского рынка мужской и женской одежды и особенностей потребительского поведения мужчин и женщин на рынке одежды, значимых для региональной торговой организации, работающей с мужским и женским ассортиментом одежды. Рассмотрим на рисунке 1 структуру потребительских расходов населения на одежду в РФ.

5,6

5,5

5,4

5,3

5,2

5,1

4,9

4,8

4,7

2012 2013 2014 2015 2016 2017

Рисунок 1 - Структура потребительских расходов населения на одежду в РФ за 2012- 2017 гг.

Согласно данным рисунка 1 видно, что за последние годы сокращается доля потребительских расходов населения РФ на одежду, не смотря на рост цен и увеличение доходов населения. Следует отметить, что наиболее активная аудитории – это женщины в возрасте от 18-24 лет и до 24-35 лет (интенсивность покупок, увлеченность модными тенденциями). На сегмент женской одежды приходится согласно сведениям различных источников от 50 вплоть до 60 % рынка. Представители сильного пола в возрасте с 24 до 34 лет, в среднем совершают приобретения один раз в полгода. Сегмент мужской одежды занимает 22–24 %. Основными участниками рынка женской и мужской одежды считаются зарубежные и отечественные сетевые компании, а также компании, работающие по франчайзингу. Максимальное количество торговых точек в 2017 г. было зафиксировано у таких компаний, как O’STIN, Глория Джинс, Твое, INCITY, Sela, Inditex, OGGI и др. Все компании работают, прежде всего с женским ассортиментом, но кроме того предлагают и ассортиментные линии для мужчин.

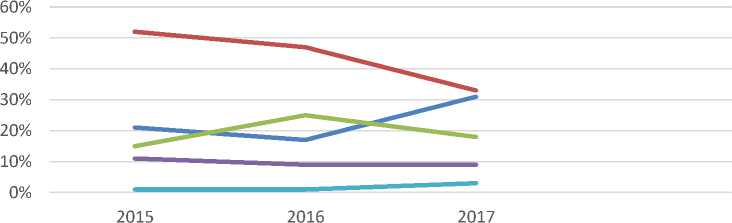

Потребители начинают быть более рациональными, совершать меньшее число импульсивных покупок и применять сберегательную модель поведения. Сегмент «Люкс»: значимых изменений не произошло (потребител ьские привычки сохранились, разумнее начали подходить к покупкам, однако продолжают покупать). Сегмент «Премиальный» и «Средний +»: покупатели никак не желают приобретать другие бренды в более низком ценовом сегмен те, они попросту меньше покупают. Сегмент «Средний» и «Нижний»: покупают меньше, и находят более недорогую одежу, отказываясь от ранее покупаемых торговых марок. Покупатель одежды в условиях уменьшения располагаемой прибыли экономит на покупках. При этом существует две модели поведения покупателя:

-

1) переход в наиболее низкий ценовой сегмент и сохранение или незначительное сокращение интенсивности покупок;

-

2) бережное и рациональное поведение при приобретении, оставаясь в старом ценовом сегменте. При этом покупатели приобретают модели базового ассортимента (отказываясь от покупки одежды расширенного перечня и новинок моды), которые можно долго носить, свободно сочетать, одевать в разных ситуациях; стараются дожидаться распродаж, для того чтобы сэкономить, однако желают приобрести одежду привычных для них марок из натуральных либо смесовых тканей, обращая внимание на качество

товара и высокие потребительские качества (качество изготовления изделий, практичность кроя, удобство в носке, прочность и простой уход).

^^^^^^ Буду покупать одежду также как и раньше

^^^^^™Да планирую реже покупать одежду

Планирую покупать одежды столькоже, но более дежёвых брендов

^^^^^^затрудняюсь ответить буду покупать оджежду чаще чем раньше

Рисунок 2 – Динамика результатов опросов населения за 2015-2017 гг.

Существенное число покупателей приобретает одежду для работы. Для тех потребителей, которые работают в офисе (как в коммерческом, так и бюджетном секторах, секторе муниципального управления), одежда должна предоставлять возможность выглядеть презентабельно, сочетать функциональность, удобство, предоставлять возможность использовать данную одежду в обыденной жизни. При этом при покупке одежды для работы потребители во многом одеваются так, как принято у них в коллективе. Из этого мы можем сделать вывод, что люди стали покупать более дешевые марки одежды, либо просто стали реже приобретать вещи. Для того чтобы заинтересовывать покупателей, владельцы торговых центров и их арендаторы начали организовывать масштабные дисконтные акции, конкурсы с призами, праздники и концерты. Так же фирмы, работающие в обычном ценовом сегменте, стараются удержать качество продукта, привлекают покупателей дополнительным ассортиментом (универсальные и функциональные модели). Как уже было отмечено выше, рынок женской одежды считается высоко прибыльным и конкурентоспособным несмотря на то, самыми продаваемыми товарами считаются футболки майки, рубашки, трикотаж (в большей степени невысокого ценового сектора; суммарная доля продаж по всем ценовым сегментам приблизительно 30 %), трикотаж (20 %), регулярно возрастает доля платьев в продажах на рынке женской одежды. На долю платьев приходится в среднем вплоть до 20 % продаж (15 % – в среднем ценовом сегменте, приблизительно 23 % – в верхнем). Покупка платья дает возможность уменьшить расходы женщины по созданию цельного образа.

Максимальный спросом пользуется повседневная одежда (стиль «casual») – на нее приходится наиболее пятидесяти процентов продаж женской одежды (53 %). При этом даже повседневную одежу в России отличает яркость и декоративность. В связи с демократизацией дресс-кода в рабочем месте стиль «smart casual» занимает 2-ое место по объемам продаж. Стиль предусматривает возможность вместо строгих деловых костюмов носить на рабочем месте наиболее изящные модели одежды и трикотаж.

Рынок мужской одежды считается наиболее устойчивым и консервативным. При этом значительную часть рынка занимает низкий ценовой сегмент, направленный на молодых мужчин, которые желают одеваться популярно, но не обладают значительными доходами для приобретения одежды высокого качества.

В среднем ценовом сегменте российского рынка мужской моды отмечается схожесть моделей, представленных в стиле «business casual» и «business traditional». Стиль «business traditional» подразумевает строгий внешний вид, деловой костюм, галстук – этот стиль чаще всего соответствует уровню топ-менеджеров. Стиль «business casual» допускает использование в костюме разнообразных тканей, например, трикотажа, отсутствие галстука, пуловеры, джемперы и свитера, надетые под пиджак.

Фирмы, предлагающие мужской ассортимент, делают потребителю, прежде всего, монобрендовое предложение. Это могут быть как российские, так и зарубежные бренды. Большое число компаний, специализирующихся на мужском ассортименте, работают в формате «business traditional». В их ассортименте до 95 % составляют костюмы и рубашки. Однако существует тенденция активного выхода на рынок компаний, работающих в сегменте «business casual» и «smart casual», которые кроме костюмов также предлагают джинсы классических моделей, пуловеры, джемперы и пр. В сетевых магазинах, работающих в сегменте мужской одежды, очень высокий уровень обслуживания клиентов, имеются развитые системы лояльности. В верхнем ценовом сегменте на рынке мужской одежды появилась услуга «made-to-measure» – изготовление одежды по индивидуальным меркам. Изготовление одежды происходит на небольших фабриках, но обязательно с применением ручного труда.

Особенности потребительского поведения мужчин и женщин на рынке одежды: Потребительское поведение мужчин и женщин обладает значительными различиями. Покупки для женщин – своеобразный вид досуга: 46 % ходят по магазинам, просто чтобы поднять себе настроение. В процессе покупок женщины больше руководствуются эмоциональными факторами: 61 % женщин отдадут предпочтение товару в более красивой упаковке, 67 % женщин любят перед покупкой пощупать товар, почувствовать его форму, запах.

Осознание потребности в покупки у мужчины возникает под влиянием конкретной потребности. Понимая, что им необходимо приобрести, мужчины стремятся совершить быструю и качественную покупку, что требует быстроты, четкости, высокопрофессиональной консультации продавца. Особенности потребительского поведения мужчин и женщин при покупке одежды систематизированы в таблице 2.

Таблица 2 - Особенности потребительского поведения мужчин и женщин при покупке одежды

|

Женщины |

Мужчины |

|

Женщина рассматривает поход по магазинам как вид досуга, готова провести в торговом зале от 1 часа-до 3 часов, осуществить до 15 примерок. |

Мужчина проводит в торговом зале от получаса до одного часа, при примерке одежды не более 1,5 часа и готов осуществить максимум 10 примерок. |

|

Женщины часто совершают импульсные покупки, руководствуясь преимущественно эмоциональными факторами. |

Мужчины более спокойны и прагматичны в выборе, импульсные покупки практически не совершают. До 70 % покупателей магазинов мужской одежды становятся их постоянными клиентами. |

|

Вероятность совершения покупки, если женщина взяла вещь в примерочную, составляет 20 % даже при условиях соответствия вещи по размеру. |

Вероятность совершения покупки, если мужчина взял вещь в примерочную, составляет 65 %. Основная причина отказа от покупки – вещь не подошла по размеру. Либо не понравилось, как вещь сидит на фигуре. |

|

- |

Значительное влияние на процесс выбора и совершение покупки оказывает женщина, даже если целевой клиент – мужчина и покупку совершает именно он. |

Из этого мы можем сделать выводы, что женщины более положительно реагируют на эмоционально привлекательные предложения, готовы провести в торговой точке больше времени. Однако мужчины являются более лояльными торговой точке и бренду. Их поведение является более рациональным, совершение покупки зависит от собственных представлений и грамотной работы консультанта в торговой точке.

Список литературы Состояние и тенденции развития российского вещевого рынка

- Харина Л.И. Российский рынок одежды в условиях кризиса // Проблемы и перспективы развития лёгкой промышленности и сферы услуг. Омск, 2015. - С. 51.

- Морева А.Л. Современные тенденции развития российского рынка одежды / А. Л. Морева // Рынок легкой промышленности. - 2007. - № 49.

- Обухович, Р. А. Маркетинговая диагностика факторов и особенностей трансформации российского рынка одежды [Текст] / Р. А. Обухович // «ИНТЕГРАЛ». - 2011. - № 4 (60). - Стр. 15-19.

- Якушина М. А. Типология потребительского поведения на рынке женской одежды города Москвы [Текст] / М. А. Якушина, Е. В. Манакова // Практический маркетинг. - 2011. - № 4 (170). - Стр. 20-28.

- Прокопьева Л. Н. К вопросу о российском рынке одежды// Современные аспекты экономики, № 17, 2013., Стр. 279-283.

- Якушина М. А. Типология потребительского поведения на рынке женской одежды города Москвы [Текст] / М. А. Якушина, Е. В. Манакова // Практический маркетинг. - 2011. - № 4 (170). - Стр. 20-28.