Состояние мирового и российского рынков растительных масел

Автор: Терновский Д.С.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 20 (202), 2025 года.

Бесплатный доступ

Растительные масла – один из важнейших сегментов глобального рынка продовольствия. С начала века объем их мирового производства вырос в 2,5 раза, при этом лучшую динамику показывает производство пальмового масла. В целом более 90% рынка сконцентрировано на ограниченном перечне масел – пальмовом, соевом, рапсовом и подсолнечном. Цены на растительные масла растут в реальном выражении, как по сравнению с инфляцией, так и по сравнению с другими видами продовольствия, находясь в августе 2025 г. на трехлетнем максимуме. Несмотря на устойчивый рост производства и его благоприятные прогнозы на текущий и будущий сезоны, динамика глобального экспорта не стабильна на фоне расширяющегося спроса, что оказывает повышательное давление на цены. Российский рынок растительных масел активно растет под влиянием внешнего спроса, производство является в высокой степени экспортоориентированным. Превышение рентабельности производства масличных культур над рентабельностью зерновых является причиной перераспределения посевных площадей.

Короткий адрес: https://sciup.org/170210970

IDR: 170210970

Текст научной статьи Состояние мирового и российского рынков растительных масел

тенденции и вызовы социально-экономического развития

20(202) сентябрь 2025

СОСТОЯНИЕ МИРОВОГО И РОССИЙСКОГО РЫНКОВ РАСТИТЕЛЬНЫХ МАСЕЛ

Терновский Д.С., д.э.н., в.н.с. Фонда экономической политики

Растительные масла – один из важнейших сегментов глобального рынка продовольствия. С начала века объем их мирового производства вырос в 2,5 раза, при этом лучшую динамику показывает производство пальмового масла. В целом более 90% рынка сконцентрировано на ограниченном перечне масел – пальмовом, соевом, рапсовом и подсолнечном. Цены на растительные масла растут в реальном выражении, как по сравнению с инфляцией, так и по сравнению с другими видами продовольствия, находясь в августе 2025 г. на трехлетнем максимуме. Несмотря на устойчивый рост производства и его благоприятные прогнозы на текущий и будущий сезоны, динамика глобального экспорта не стабильна на фоне расширяющегося спроса, что оказывает повышательное давление на цены. Российский рынок растительных масел активно растет под влиянием внешнего спроса, производство является в высокой степени экспортоориентированным. Превышение рентабельности производства масличных культур над рентабельностью зерновых является причиной перераспределения посевных площадей.

Растительные масла занимают важнейшее место в рационе потребителей, производстве продукции АПК и мировой торговле продовольствием. Так, в Российской Федерации рациональные нормы потребления пищевых продуктов предусматривают потребление 12 кг растительных масел на одного человека в год, что покрывает более 10% необходимой энергетической ценности продуктов питания. К 10% приближается и производство масличных культур в глобальном объеме сельскохозяйственного производства. Доля масличных культур и продуктов их переработки в объеме мировой торговли продовольствием также устойчиво превышает 10%.

Основными видами растительных масел, производимых мировой экономикой, являются пальмовое (включая пальмоядровое), соевое, рапсовое и подсолнечное масла. В среднем за последние 5 лет их доля в мировом производстве растительных масел составляет 92% в натуральном выражении. Соответственно оставшаяся часть приходится на менее распространенные оливковое, хлопковое, кокосовое и хлопковое масла.

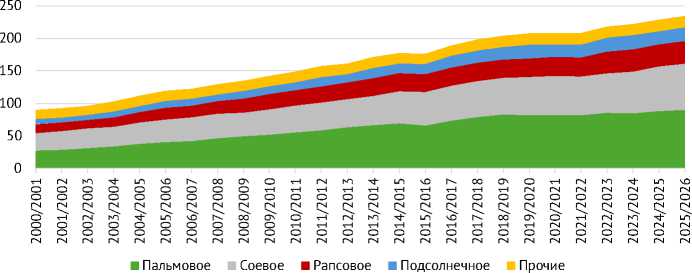

За последние 25 лет ( рис. 1 ) глобальное производство растительных масел выросло в 2,5 раза, причем наибольший прирост отмечается для

Рис. 1. Глобальное производство растительных масел в 2000–2026 гг. (по маркетинговым годам), млн т

Источник: расчеты автора по данным PSD FAS USDA.

пальмового и пальмоядрового масел (+229%). Темпы прироста производства соевого и подсолнечного масла близки (+164% и +166% соответственно), немного им уступает динамика производства рапсового масла (+149%). Темпы прироста производства растительных масел, не входящих в группу основных, значительно ниже – 25%. Подобная динамика привела к росту ожидаемой доли пальмового масла в глобальном производстве на 8 п.п. до 38% в сезоне 2025/2026 гг. по сравнению с сезоном 2000/2021 гг. и к сокращению долей прочих масел при относительно стабильном уровне соевого, рапсового и подсолнечного масел.

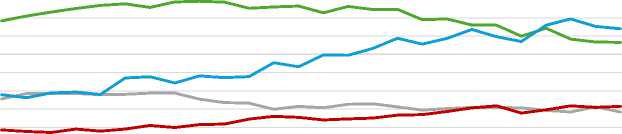

Параллельно с ростом производства наблюдается и рост мировой торговли основными растительными маслами. Ожидается, что в сезоне 2025/2026 гг. объем экспорта в физическом измерении увеличится вдвое по отношению к сезону 2000/2001 гг. Более чем в 6 раз увеличится экспорт подсолнечного и рапсового масел, тогда как торговля пальмовым маслом возрастет на 175%, а соевым – на 91%. Такая ситуация стала возможной за счет развития экспортоориентированных производств. Так, доля экспорта в произведенных объемах подсолнечного масла в рассматриваемом периоде выросла с 28% до 64%, для рапсового масла аналогичные показатели составляют 9% и 22% ( рис. 2 ). При этом доля экспортируемых пальмового и соевого масел наоборот сокращалась. Основной вклад в рост экспорта

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

^^^^^^мПальмовое ^^^^^^м Соевое ^^^^^^ш Рапсовое ^^^^^^мПодсолнечное

Рис. 2. Доля экспорта в распределении объемов производства основных видов растительных масел в 2000–2026 гг. (по маркетинговым годам), %

Источник: расчеты автора по данным PSD FAS USDA.

подсолнечного масла внесли Россия и Украина, рапсового – Канада. На фоне стагнации экспорта крупных поставщиков соевого масла на мировой рынок (Бразилия, США, Европейский союз) более чем двукратный рост поставок этого продукта демонстрирует крупнейший экспортер – Аргентина. В экспорте пальмового масла произошла смена лидера: уступая в объемах поставок вдвое в начале 2000-х годов, к текущему моменту Индонезия экспортирует пальмового масла на 50% больше прежнего лидера – Малайзии.

В целом на мировом рынке наблюдается положительная динамика предложения ( табл. 1 ), однако определенные проблемы с объемами экспорта наиболее распространенных видов масел – пальмового и соевого – на фоне стабильного спроса привели к тому, что уровень мировых цен на растительные масла (измеряемый индексом цен на растительные масла ФАО) в августе 2025 г. достиг самого высокого уровня с июля 2022 г. ( рис. 3 ).

Таблица 1

Прогноз мирового производства и экспорта основных видов растительных масел в сезоне 2025/2026 гг. по сравнению с предыдущими уровнями

|

Вид масла |

Показатель |

Среднее за предыдущие 5 лет |

2024 г./ 2025 г. |

2025 г./2026 г. (прогноз) |

||

|

млн т |

к пятилетнему среднему, % |

к предыдущему году, % |

||||

|

Пальмо- |

Производство |

74,6 |

78,9 |

80,8 |

8,3 |

2,4 |

|

вое |

Экспорт |

46,9 |

44,8 |

45,7 |

-2,6 |

2,0 |

|

Рапсовое |

Производство |

30,9 |

34,1 |

34,7 |

12,2 |

1,8 |

|

Экспорт |

6,3 |

7,1 |

7,5 |

18,7 |

4,7 |

|

|

Соевое |

Производство |

60,7 |

68,7 |

70,9 |

16,7 |

3,2 |

|

Экспорт |

12,2 |

14,7 |

13,1 |

7,4 |

-10,7 |

|

|

Подсол- |

Производство |

20,7 |

20,1 |

21,3 |

2,7 |

6,2 |

|

нечное |

Экспорт |

13,1 |

13,1 |

13,6 |

3,7 |

4,1 |

Источник: расчеты автора по данным PSD FAS USDA.

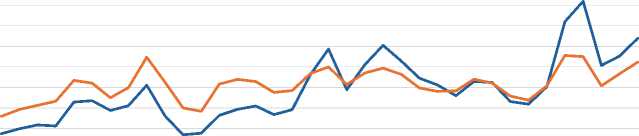

Динамика мировых цен на растительные масла демонстрирует их достаточно устойчивый рост, как в реальном выражении, с учетом инфляции доллара, так и по отношению к мировым ценам на продовольствие. По состоянию на август 2025 г. растительные масла – наиболее подорожавшая товарная группа к уровню 2014–2016 гг.: 147,6 пунктов в реальном

СЛСЛСЛСЛСЛСЛСЛСЛСЛСЛОООООООООООООООООООООООООО амнмм»Индекс реальных цен на растительные масла ФАО

^^^^^мИндекс цен на растительные масла относительно цен на продовольствие

Рис. 3. Динамика мировых цен на растительные масла в 1990–2025 гг. (2014–2016 гг. = 100)

Источник: расчеты автора по данным ФАО.

60%

50%

40%

30%

20%

10%

0%

-10%

-20%

Рис. 4. Премия цены подсолнечного масла (Sunflower oil, f.o.b. North West European

Ports) к цене пальмового масла (Palm oil Crude, c.i.f. Rotterdam), %

Источник: расчеты автора по данным FPMA.

выражении против 118,5 пунктов в целом по мировой торговле продовольственными товарами, 101,3 – для зерна, 101,9 – для сахара, 113,4 – для мяса, 140,1 – для молока и молочных продуктов.

При этом динамика цен на различные виды растительных масел не равномерна. Расширение экспорта и географии сбыта подсолнечного масла, главным образом российского, привело к тому, что последние 2 года после шоков 2020 и 2022 гг. оно торгуется без премии к цене пальмового масла, которая устойчиво наблюдалась в предыдущие годы.

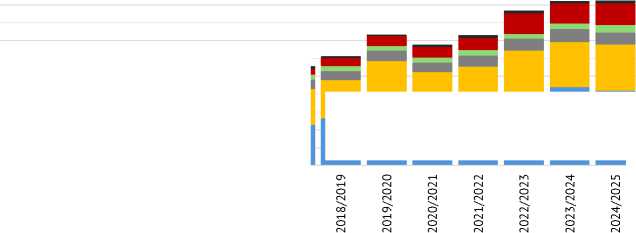

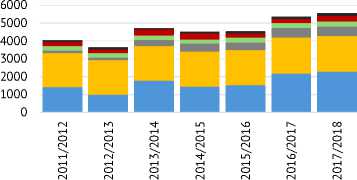

Российский рынок растительных масел последние десятилетия переживает бурный рост ( рис. 5 ). Основной драйвер такого роста – экспортные поставки. Если для основных видов растительных масел внутреннее российское потребление выросло в сезоне 2024/2025 гг. по сравнению с сезоном 2011/2012 гг. на 38,5%, то чистый экспорт увеличился почти в 3,5 раза. Для всех видов растительных масел наблюдается приоритет экспортного рынка над внутренним. Объемы чистого экспорта превышают в текущем сезоне объемы внутренних продаж соевого масла в 1,4 раза, подсолнечного – в 1,9 раз, рапсового – в 7,2 раза. В целом в последние годы стабильно экспортируется 2/3 произведенных в стране растительных масел.

Рост производства растительных масел в России, за небольшим исключением импорта соевых бобов (пик которого пришелся на 2015–2021 гг.),

тли

Рапсовое – внутреннее потребление

Рапсовое — чистый экспорт

Соевое – внутреннее потребление

Подсолнечное – внутреннее потребление

■ Соевое — чистый экспорт

■ Подсолнечное — чистый экспорт

Рис. 5. Объемы внутреннего потребления и чистого экспорта основных видов растительных масел в России в 2011–2025 гг. (по маркетинговым годам), %

Источник: расчеты автора по данным PSD FAS USDA.

опирается на увеличение собственных урожаев масличных культур, которые преимущественно перерабатываются внутри страны. Опережающий рост мировых цен на растительные масла относительно цен на зерно, более мягкие условия регулирования вывоза растительных масел по сравнению с зерном привели к росту рентабельности производства масличных культур относительно зерновых и, как следствие, – к перераспределению посевных площадей. Если на локальном пике в 2017 г., по данным Росстата, площадь посевов масличных культур занимала 26,5% от площади посевов зерновых и зернобобовых культур, то в 2024 г. – уже 41,1%. Площадь посевов зерновых за этот период сократилась на 3,4%, а посевов масличных возросла в 1,5 раза. Лидерами по динамике площади посевов являются рапс (рост в 2,7 раза) и масличный лен (рост в 2,9 раз).