Совершенствование аудита финансовой отчетности страховых организаций

Автор: Темирханова Мутабар Жураевна, Очилов Илес Келдиерович, Ли Шаоминь

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Экономические науки

Статья в выпуске: 9 т.6, 2020 года.

Бесплатный доступ

В статье описаны существующие проблемы при составлении финансовой отчетности страховых организаций в соответствии с международными стандартами и пути их преодоления, совершенствование оценки внутреннего контроля в финансовой отчетности страховых организаций, важные аспекты совершенствования методологии определения значимости и риска аудита финансовой отчетности, а также трехэтапный процесс модельного анализа.

Аудит, бухгалтерский учет, финансовая отчетность, анализ, совершенствование

Короткий адрес: https://sciup.org/14117890

IDR: 14117890 | УДК: 336.72.657 | DOI: 10.33619/2414-2948/58/30

Improvement of the audit of the financial reporting of insurance organizations

The article describes the existing problems in the preparation of financial reporting by insurance organizations in accordance with international standards and the ways of their overcoming, improvement of assessment of internal control in the financial statements of insurance organizations, important aspects of the improvement of the methodology for determining the significance and risk of an audit of financial statements, and also a three-step process of model analysis.

Текст научной статьи Совершенствование аудита финансовой отчетности страховых организаций

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 336.72.657

В целях развития страхового рынка и, соответственно, популяризации его услуг финансовая отчетность должная быть максимально открытой и прозрачной. Раскрытие финансовой информации позволяет создать надежную среду между страховыми компаниями, с одной стороны, и пользователями финансовой отчетности, с другой, и внедрение МСФО в этом отношении является одной из основных причин. По мере роста интереса к данным финансовой отчетности раздет и потребность в аудите. Финансовая отчетность, подготовленная в соответствии с международными стандартами аудита, очень надежна.

Существует ряд сложных процессов при подготовке финансовой отчетности страховых организаций в соответствии с международными стандартами. Основной задачей системы показателей финансовой отчетности в страховых компаниях является всесторонняя и комплексная оценка результатов их деятельности, которая единообразно отражает осуществляемые в них процессы.

Международный стандарт аудита устанавливает перед аудиторской проверкой требования массовости с точки зрения качества и количества усиливает поток инвестиций и обеспечивает выход на мировые рынки

Международные стандарты аудита интегрируются на мировом уровне

Путем внедрения международных стандартов в национальную экономику будут устранены монопольные действия

Повысится приходно-расходная рентабельность деятельности предприятия-клиента

Рисунок 1. Необходимость международных стандартов аудита в национальной экономике [1]

Мы постоянно говорим o внедрении международных стандартов аудита. Так в чем же необходимость применения международных стандартов аудита? Каковы преимущества применения международных стандартов аудита в национальной экономике? Чтобы найти ответы на такие вопросы, стоит обратить внимание на Рисунок 1.

Таким образом, обобщая международные стандарты аудита и научных исследований, мы считаем, что было бы целесообразно привести следующие шаги в организации аудита в страховых компаниях.

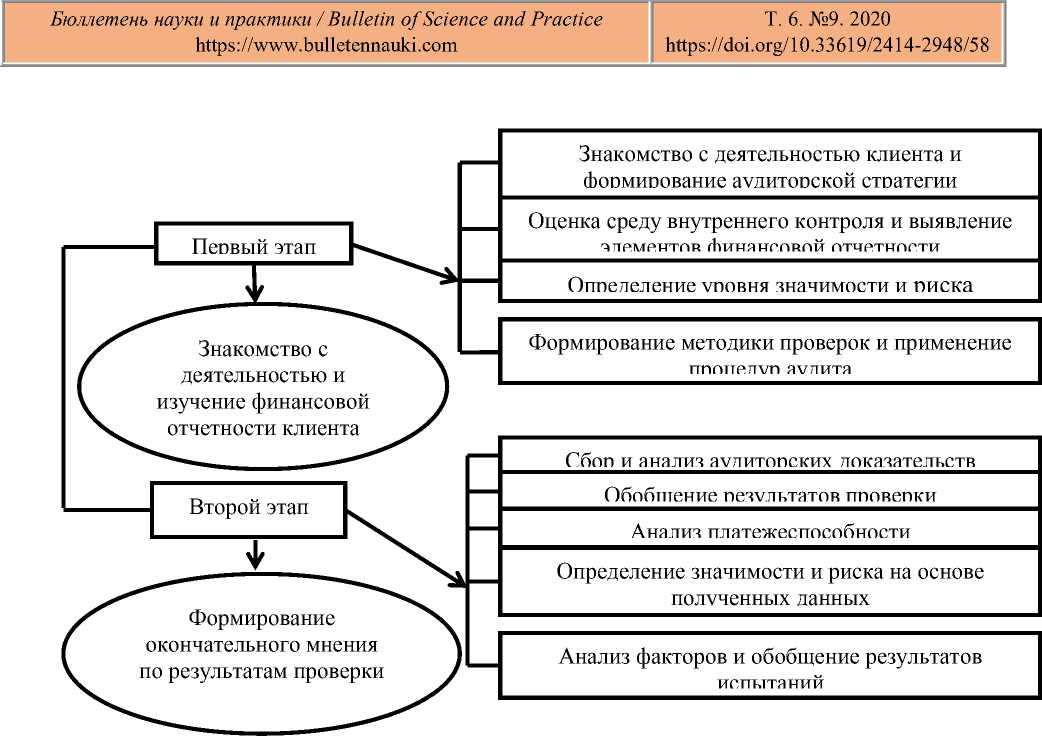

Результаты текущего анализа показывают, что система внутреннего контроля является важным и совершенным показателем для страховой компании, помогая предоставлять финансовую и экономическую информацию пользователям и сотрудникам страховой компании, определяя прозрачность финансовой отчетности в страховых компаниях и уровень риска, оценивает финансовую устойчивость, представляет собой трехэтапный процесс анализа модели в системе внутреннего контроля и направлен на анализ важных аспектов деятельности страховой организации. Трехэтапный метод анализа модели описывается следующим образом и характеризует следующие проблемы (Рисунок 2).

Каждый этап выделяется особенностями и анализами. Предоставленные данные также суммируются, и выполняется SWOT-анализ.

Рисунок 2. Этапы проверки финансовой отчетности страховых организаций [2].

Первый этап. Этап «Финансовый анализ» динамики страховых премий, страхового покрытия, доходов от инвестиционной деятельности и чистой прибыли на основе бухгалтерского баланса и отчета о фин нсовых результатах

Второй этап. Этап проведения «факторного анализа» с использованием показателей финансовой отчетности страховых организаций

Третий этап. Этап проведения «Общего анализа» путем внедрения SWOT-анализа бизнес-процессов и структуры управления страховой организацией с использованием данных вышеперечисленных двух этапов

Рисунок 3. Базис проведения трехэтапной модели анализа [3].

Чтобы выполнить SWOT-анализ на основе данных Рисунка 3, область риска также не следует упускать из виду.

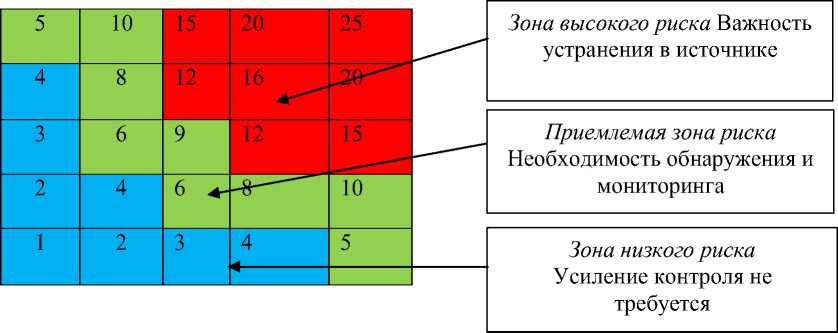

Следует отметить, что система внутреннего контроля — это система показателей, оценивающих риск, не является преувеличением. В доказательство этой мысли обратимся к Рисунку 4.

Рисунок 4. Карта оценки уровня риска по территориям [4].

Уровень риска в филиалах и дочерних компаниях ниже, чем в головной организации. Это связано с тем, что чем широкополосной является деятельность и система внутреннего контроля включает все отделы, тем больше наблюдается такая ситуация.

Эта карта являясь достаточно эффективной, позволяет оценить наиболее важные риски и служит руководством для аудитора при проверке финансовой отчетности. Одной из основных задач системы внутреннего контроля на всех предприятиях, организациях и учреждениях, действующих в стране, является контроль за достоверностью финансовой отчетности организации и соблюдением законодательства при осуществлении повседневной деятельности на предприятии. Основываясь на этой информации, путём проведения SWOT-анализа рассмотрим потенциал страховой компании в рыночной экономике:

С целью обеспечения перспектив вышеупомянутой пропорциональности мы подчерчиваем, что следует работать в модели внутреннего контроля COSO (Committee of Sponsoring Organization of the Treadway Commission). Предлагаем следующий алгоритм формирования системы внутреннего контроля на концептуальной основе модели СОSO:

–выявление основных бизнес-процессов страховой организации и рассмотрение сущности системы контроля;

–определение обязанностей сотрудников, ответственных за бизнес-процессы, утверждение бизнес-процессов;

–выявление и оценка уровня риска, часто встречающегося в любом бизнес-процессе;

–выявление и оценка важных процедур контроля в бизнес-процессах;

–разработка перечня возможных процедур контроля для минимизации значительных рисков;

–определение расходов страховой организации и сравнение возможностей покрытия расходов;

–осуществление контроля за регулированием избыточных расходов страховой организации.

Итак, основным способом повышения эффективности системы управления страховой компанией является качественное изменение системы управления и повышение инвестиционной активности организации, что является совершенствованием системы внутреннего контроля (Таблица).

SWOT-АНАЛИЗ АО «УЗФГРОСУГУРТА» [5]

Таблица.

|

Strengths – сильные стороны |

Weaknesses – слабые стороны |

|

|

3 s |

Большое количество филиалов (широкий охват); Высокая доля государства (94,0%); Адресность страховых продуктов; Наличие оригинальности и имиджа в организационной структуре; Низкая текучесть кадров; Использованы эффективные методы управления (KPI-показатель ключевых индикаторов); Имеет показатели международного рейтинга (Fitch Ratings BB-). |

Слабость андеррайтинговой деятельности; Наличие иждивенчества; Недостаток финансовых ресурсов для реализации существенных изменений в стратегии; Отсутствие страховых продуктов, соответствующих международным стандартам. Сохранение классических страховых продуктов; Низкие процентные ставки по дивидендам |

|

s S eq |

Opportunities – возможности |

Threats – опасности |

|

Отсутствие конкурентов; Высокий доступ к новым рынкам и международным рынкам; Расширение обслуживания клиентов на основе цифровой экономики; Широкое использование возможностей; Широта возможностей участия на рынке ценных бумаг (IPO) |

Несбалансированность страхового портфеля; Высокие налоговые обязательства; Изменения в рыночных условиях; Международные методологии оценки риска не разработаны; Экономические и политические риски; Внедрение конкурентами новых страховых продуктов |

Когда финансовая отчетность страховых организаций составляется на основе достоверности, понятности и сопоставимости, также возрастает и значимость информации. Это, в свою очередь, дает возможность проанализировать уровень значимости и риска путем оценки системы внутреннего контроля.

Значимость зависит не только от выраженной ценности, но и от обстоятельств. Если проще понимать значимость, сумма убытков, возникающих в результате превышения расходов над доходами, играет важную роль при подготовке финансовой отчетности и может привести к изменениям в пользовательских решениях отчета.

Следующие факторы должно быть приняты во внимание при определении важности финансовой отчетности страховых организаций:

–«Значение статьи финансовой отчетности;

–Экономическая сущность статей финансовой отчетности;

–Комбинация двух факторов» [6].

В страховых компаниях также, как и в туристических компаниях составляются и представляются следующие формы финансовой отчетности:

Бухгалтерский баланс, форма 1, (отчет о финансовом состоянии);

отчет о финансовых результатах, форма 2, (отчет о совокупном доходе);

разъяснения к финансовой отчетности, справки.

По нашему мнению, на сегодняшний день целесообразно подходить к бухгалтерскому балансу, используемому инвесторами, кредиторами, поставщиками, правительственными органами и другими пользователями не только как средству обеспечения методического равенства, но и содержательно исходя из целей бухгалтерского учета [7].

В результате разработаны следующие предложения:

-

1. При определении уровня значимости следует учитывать отраслевой характер деятельности;

-

2. Необходимо определить уровень значимости по количеству элементов отчетности, возникших в процессе аудита финансовой отчетности страховых организаций;

-

3. При определении значимости информации o финансовых результатах страховой компании согласно формы 2 необходимо установить одинаковый уровень значимости для всех статей.

Финансовая отчетность страховых организаций определяет взаимосвязь между анализом и аудитом по эффективному использованию трехэтапной модели-анализа посредством эффективного внедрения системы внутреннего контроля и организации перспективных мероприятий и надежных аудитов посредством применения опыта развитых стран, система внутреннего контроля была адекватно интерпретирована с научной и методологической точек зрения, был налажен сильный процесс мониторинга. Было обеспечено внедрение COSO и аналогичных структурных моделей системы внутреннего контроля, достигнуто сокращение избыточных затрат в несколько раз и обеспечена прозрачность корпоративного управления.

Процесс качественного проведения аудиторской проверки финансовой отчетности страховых организаций зависит от правильности выбора и применения в нем аудиторских процедур. Правильно выбранные аудиторские процедуры устраняют искажения, которые встречаются в финансовой отчетности страховых организаций, и служат хеджированием финансовой отчетности.

Масштабная интеграция экономики Узбекистана в мировой рынок и привлекательность инвестиционных потоков в сложившейся ситуации требуют подготовки и проверки международных стандартов финансовой отчетности. Это, в свою очередь, в дополнение к правильной интерпретации субъектов, заинтересованных в данных финансовой отчетности и обеспечению валютной пары, полностью удовлетворяет интересы заинтересованных сторон, что вдет к отказу от потребления контрафактной информации, что приводит к возникновению отраслевых пар в экономике и является причиной укрепления принципа «справедливости».

Список литературы Совершенствование аудита финансовой отчетности страховых организаций

- Арзуманян С. Ю. Развитие финансовых инновационных проектов в банковской сфере // Актуальные вопросы совершенствования бухгалтерского учета, статистики и налогообложения организаций: материалы IX международной научно-практической конференции. 2020. С. 283-293.

- Арзуманян С. Ю. Реализация антикоррупционной политики в Республики Узбекистан в современных условиях // Организационно-управленческие механизмы антикоррупционной деятельности: российский и зарубежный опыт: Сборник тезисов докладов и статей VI международной научно-практической конференции российских и зарубежных университетов и РЭУ им. Г. В. Плеханова. 2018. С. 7-8.

- Темирханова М. Ж. Проблемы в совершенствовании приближения к международным стандартам отчетности финансовых результатов в туристических компаниях // Калужский экономический вестник. 2018. №4. С. 59-61.

- Головач А. М. Организация внутреннего контроля в телекоммуникационных организациях: автореф. дисс.. канд. экон. наук. М., 2007. 26 с.

- Темирханова М. Ж. Организация учета обязательств в туристической фирме // Экономика и предпринимательство. 2016. №11-2(76). С. 879-882.

- Гоийбназаров Ш. Г., Абдурахманова Г. К., Талипова Н. Т., Темирханова М. Ж. Стратегии развития малого бизнеса в Республике Узбекистан на основе международного опыта // European research: innovation in science, education and technology. 2020. С. 40-44.

- Темирханова М. Ж. Вопросы совершенствования финансовой отчетности в туристических компаниях на основе требований международных стандартов (IAS IFRS) // Бюллетень науки и практики. 2018. Т. 4. №3. С. 217-223.