Совершенствование информационной основы отчетности по движению денежных средств и расширение круга субъектов ее анализа

Автор: Онокой Татьяна Юрьевна

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 1 т.12, 2018 года.

Бесплатный доступ

Критически оцениваются аналитические возможности отражения данных и отчетности по движению денежных средств с позиций современных информационных запросов. Рассмотрена возможность повышения аналитических свойств учетных данных по движению денежных средств в АСБУ. Представлен авторский метод системного совершенствования данных и отчетности по движению денежных средств, позволяющий расширить круг пользователей информации и получать данные по денежному потоку в оперативном режиме. Метод основан на установлении системных связей между объектами учета на основе плановой структуры данных. Применение метода позволяет улучшить аналитические характеристики данных по денежному потоку, начиная с хозяйственных операций и до момента формирования отчетных форм. Отражение плановых единиц в плоскости фактических данных по движению денежных средств формирует единую информационную среду для расширенного круга субъектов анализа и общую систему данных для бухгалтерского и управленческого учета. Метод обеспечивает преемственность плановых и фактических данных, оперативность их использования для расширенного круга пользователей, гибкость и универсальность практического применения для различных хозяйствующих субъектов в условиях динамично меняющихся внешних и внутренних условий.

Объекты в учете денежного потока, субъекты анализа

Короткий адрес: https://sciup.org/147156430

IDR: 147156430 | УДК: 658.15 | DOI: 10.14529/em180112

Improving the information basis of reporting on cash flow and expanding the range of subjects of its analysis

Analytical possibilities of data reflection and reporting on cash flows from the positions of modern information requests are critically evaluated. The possibility of increasing the analytical properties of accounting data on cash flows in the computerized accounting system is considered. The author's method for system improvement of data and reporting on cash flow is presented, which allows expanding the range of users of information and receiving data on cash flow in the on-line mode. The method is based on the establishment of system connections between accounting objects based on the planned data structure. Application of the method allows improving analytical characteristics of the data on cash flow, beginning with business operations and up to the moment when reporting forms are formed. The reflection of planned units in the plane of actual data on cash flows forms a single information environment for an extended range of analysis subjects and a common data system for business accounting and management accounting. The method ensures the continuity of planned and actual data, the operability of their use for an extended range of users, the flexibility and universality of practical application for various economic entities in conditions of dynamically changing external and internal conditions.

Текст научной статьи Совершенствование информационной основы отчетности по движению денежных средств и расширение круга субъектов ее анализа

Изменение требований к отчетности в ситуации динамично меняющихся современных условий хозяйствования определяет поиск соответствующих методов информационного обмена внутри хозяйствующего субъекта и за его пределами. Потребность в оперативных данных о состоянии финансовых потоков выполняемых проектов является обязательным условием эффективного управления предприятием в рыночных условиях [1, 3, 9]. Источником данных о денежных потоках является бухгалтерская отчетность, формирующаяся в автоматизированных системах бухгалтерского учета (далее – АСБУ), используемых всеми хозяйствующими субъектами. «Перемещение» учетного процесса в программную среду качественным образом изменило обработку информации, отражение фактов хозяйственной жизни. В современных условиях процессы отражения, хранения данных и оперирования ими в АСБУ неразрывно связаны с формированием информационной основы отчетности. Очевидно, что от качества, полноты и достоверности информационной основы напрямую зависит аналитическая ценность отчетных форм [5, 8]. Традиционно пользователями учетной информации являются не только сотрудники бухгалтерии, финансово-экономических служб и структурных подразделений, непосредственно работающих с учетными регистрами и формами отчетности в АСБУ, а также руководство компаний и предприятий, менеджеры и структурные подраз- деления, ответственные за выполнение проектов. Достоверные и оперативные данные о финансировании проектов; объемах поступлений и расходовании средств являются необходимой составляющей принятия управленческих решений и, как следствие, эффективности работы предприятия [2, 11]. Ранее для использования сведений бухгалтерских регистров требовалась обработка и трансформация данных, адаптирующая сведения регламентированного учета для сотрудников, не являющихся финансистами или бухгалтерами. Обеспечить формат данных для управленческих требований возможно методом параллельного отражения данных, например, в программной среде, являющейся альтернативой АСБУ или использовать учетные регистры и структуру данных АСБУ, в последовательном режиме, адаптируя их в русле управленческих информационных запросов [4, 6, 7, 10].

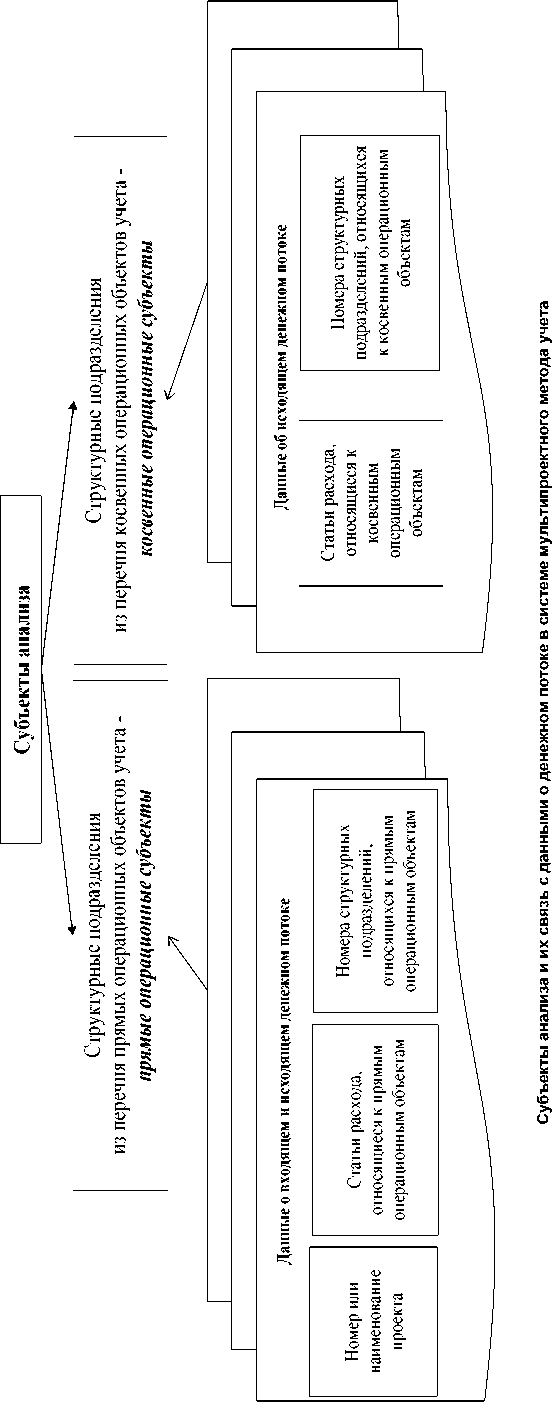

Возможность расширения круга субъектов анализа связана с установлением объектов в учете денежного потока. Разработанная автором классификация объектов денежного потока является базовой основой, позволяющей системным образом структурировать денежный поток хозяйствующего субъекта1. Применение допущения, что в учете движения денежных средств существует ряд объектов, представляющих аналитический интерес для системы бухгалтерского и управленческого учета, позволяет установить «реперные точки» системного подхода к отражению и учету денежных средств. Субъекты анализа устанавливаются, исходя из перечня объектов денежного потока, дифференцированных на два типа:

-

1) первый тип объектов отражает существенную плановую информацию о выполняемых проектах, работах, контрактах, выпускаемой продукции, статьях затрат и т. п. Данные объекты необходимы для транспонирования плановых данных в область учета денежных средств, они не являются внутренними подразделениями предприятия или внешними структурами, заинтересованными в данных о денежном потоке, соответственно, не рассматриваются как субъекты анализа.

-

2) второй тип – это объекты, одновременно являющиеся субъектами анализа. В первую очередь, это внутренние структурные подразделения предприятия, заинтересованные в получении финансово-экономической информации. Субъектами анализа также являются: заказчики, собственники, структуры, осуществляющие контрольнонадзорные функции, кредитные учреждения (банки), работающие с предприятием и т. п. Особенностью данного типа объектов является их двойное «назначение»; объекты в учете денежного потока и субъекты анализа. Объекты второго типа или субъекты анализа, в свою очередь, можно разделить на «внутренние» – подразделения хозяйствующего субъекта и «внешние» – потребители информации, не являющиеся структурами предприятия, заказчики, собственники или кредитные организации, например.

Рассмотрим более подробно особенности представления данных о денежном потоке в интересах субъектов анализа. Следует отметить, что при формировании перечня объектов денежного потока учитываются все структурные подразделения предприятия, так как в процессе финансовохозяйственной деятельности каждое структурное подразделение вносит свой вклад в конечный результат; напрямую или косвенно. Таким образом, потенциальными субъектами анализа являются все внутренние структуры хозяйствующего субъекта, подразделяющиеся на прямые операционные и косвенные операционные объекты в учете денежного потока с помощью мультипроектного метода. Структурные подразделения, функциональная деятельность которых связана с непосредственным исполнением конкретного проекта (перечня проектов) относятся к прямым операционным объектам. Структурные подразделения, не являющиеся непосредственными исполнителями проектов, обладающие обеспечивающим функционалом, являются косвенными операционными объектами. Деление объектов в учете денежного потока на «пря- мые» и «косвенные» аналогично стандартной классификации в учете затрат; прямые переменные и косвенные постоянные. Целесообразно, после установления структуры пообъектной классификации денежного потока, определить перечни прямых и косвенных операционных субъектов учета – структурных подразделений предприятия. Остальные объекты в учете денежного потока определят информационный поток в интересах субъектов анализа. На рисунке представлен перечень субъектов анализа и их информационное обеспечение.

В процессе поэтапного применения мульти-проектного метода учета денежного потока2 создается информационная основа, обеспечивающая формат, разрез и детализацию данных для каждого конкретного субъекта анализа. Рассмотрим более детально формирование и организацию разграничение доступа к информационному потоку, использование отчетных форм и реестров (перечней) хозяйственных операций в АСБУ для прямых и косвенных операционных субъектов.

Информационное обеспечение прямых операционных субъектов – «зарабатывающих» структурных подразделений включает данные о входящем и исходящем денежном потоке. В практической деятельности, например, структурные подразделения – ответственные за исполнение проектов должны иметь доступ к оперативным данным о сроках и объемах их авансирования и окончательного расчета, корректируя процесс выполнения проекта, исходя из ситуации финансирования. Информационная «картина» о денежных потоках проекта формируется из массива хозяйственных операций в АСБУ. Аналитические признаки входящих и исходящих хозяйственных операций содержат информацию о проекте (номер или наименование), позволяя в общем перечне хозяйственных операций выделить массив, соответствующий определенному проекту. Для поиска данных в АСБУ по проекту, выполняемому структурным подразделением – прямым операционным субъектом, используется основной идентификатор движения денежных средств в рамках проекта – его номер (или наименование проекта, что менее предпочтительно). Детализация и идентификация данных по проекту осуществляется с помощью аналитических признаков входящих и исходящих хозяйственных операций. Входящие хозяйственные операции в обязательном порядке содержат номер проекта, а также номер структурного подразделения – ответственного за проект. Для входящих хозяйственных операций денежного потока наличие двух аналитических признаков является

достаточным для обеспечения полноты данных о раздельном финансировании проектов. При обосновании необходимости обеспечения дополнительных информационных запросов, операции входящего денежного потока могут быть дополнены нужным спектром аналитических признаков (разрезов).

Количество необходимых и достаточных аналитических признаков исходящих хозяйственных операций больше, чем входящих, и включает следующий перечень:

-

– номер проекта;

-

– номер ответственного структурного подразделения или субъект анализа;

-

– статья расходования средств.

Приведенный перечень аналитических признаков входящих и исходящих хозяйственных операций является минимальным, но достаточным для организации раздельного учета проектного финансирования. Подход установления аналитических признаков для исходящих операций денежного потока аналогичен работе с входящим денежным потоком; в соответствии с информационным запросом системы управления и обеспечения обоснованности принятия управленческих решений, устанавливается перечень аналитических признаков для исходящего денежного потока «реперных» точек, содержащихся в «теле» хозяйственных операций. Рассмотрим более подробно доступные форматы отражения информации о денежных потоках по проектам в современных конфигурациях АСБУ. Стандартные реестры, перечни и рабочие отчетные формы являются «классическими» регистрами отражения данных на счетах движения денежных средств и одновременно являются информационной основой управленческой отчетности, при необходимости ее формирования. Рассмотрим использование стандартных регистров и рабочих отчетных форм АСБУ для целей расширения субъектов анализа с помощью применения мультипроектного метода учета денежного потока. В табл. 1 приведен фрагмент банковской выписки с входящими платежными поручениями, выгружаемыми в АСБУ из специализированной банковской программы, используемой на предприятии.

В табл. 1 приведен формат отражения входящих платежных поручений в стандартной конфигурации АСБУ до применения мультипроектного метода учета денежного потока, не позволяющий идентифицировать операции входящего денежного потока относительно проектов, выполняемых хозяйствующим субъектом и структурных подразделений, ответственных за проект. В результате применения мультипроектного метода обеспечивается формат отражения данных в разрезе проектного финансирования. В табл. 2 приведен реестр входящих платежных поручений в АСБУ в соответствии с количеством проектов, профинансированных заказчиком.

В табл. 2 проиллюстрирован формат отражения данных о поступлении финансирования по проектам и структурным подразделениям, ответственным за выполнение проекта. В процессе применения мультипроектного метода обеспечивается прозрачность структуры денежного потока и реализуется возможность расширения субъектов анализа. В столбце «Комментарий» табл. 2 приведен пример аналитических признаков, где три первые цифры – номер проекта, цифры после «слеш-черты» – номер структурного подразделения. Наличие номера проекта и номера структурного подразделения позволяет использовать стандартный поиск и отбор (фильтр) в АСБУ для получения информации о поступлении средств по интересующему проекту. Приведенная структура входящего денежного потока в АСБУ является минимальным унифицированным форматом представления данных, который может иметь более сложную вариативность, отражающую направления анализа, востребованные конкретным хозяйствующим субъектом.

Реализация расширения круга субъектов анализа в части исходящего денежного потока аналогична входящему денежному потоку. На примере наиболее часто используемых в практической деятельности рабочих отчетов в АСБУ рассмотрим более подробно подход к отражению данных, обеспечивающий информированность субъектов анализа о расходовании средств по проектам. В табл. 3 приведены исходящие платежные поручения в реестре банковские выписки с заполненным аналитическими признаками полем «Комментарий» (столбец 4), позволяющим идентифицировать платежи в разрезе проектов.

В табл. 3 столбец «Комментарий» содержит в кратком формате плановую информацию по проектам; первые три цифры до «слеш-черты» – номер проекта, вторые две цифры после номера проекта – номер ответственного структурного подразделения, в конце аналитического признака указана в сокращенном виде статья расходования средств («мат» – материалы, «соисп» – соисполнители, «пр» – статья прочих расходов; транспортировка, например). Ввод в строку поиска номера структурного подразделения или использование фильтра является стандартной опцией АСБУ и позволяет максимально просто и быстро получить данные, касающиеся конкретного субъекта анализа. Поисковый запрос может быть уточнен статьей затрат или номером структурного подразделения, например.

В практической деятельности востребованные стандартные рабочие отчетные формы АСБУ – оборотно-сальдовая ведомость и карточка счета. Структура данных отчетов специфична и ориентирована на сотрудников бухгалтерии, финансовых работников; для других подразделений, работающих в иных сферах деятельности, отчетные формы не будут иметь аналитической ценности. Для реа-

Таблица 1

Фрагмент реестра «Банковские выписки» 1С «Бухгалтерия» версии 8.2 в части входящих платежных поручений до применения мультипроектного метода

|

Дата |

Поступило |

Назначение платежа |

Комментарий |

Контрагент |

Вх. номер |

|

08.06.2017 |

103 000 000,0 |

Оплата счета П1, П2, П3 |

ЗАО «Фрегат» |

249 |

|

|

09.06.2017 |

56 000 000,0 |

Оплата счета Р1, Р2 |

ЗАО «Эсми нец» |

250 |

Таблица 2

Фрагмент реестра «Банковские выписки» 1С «Бухгалтерия» версии 8.2 в части входящих платежных поручений после применения мультипроектного метода

|

Дата |

Поступило |

Назначение платежа |

Комментарий |

Контрагент |

Вх. номер |

|

08.06.2017 |

34 000 000,0 |

Оплата счета П1 |

100/11 |

ЗАО «Фрегат» |

249 |

|

08.06.2017 |

43 000 000,0 |

Оплата счета П2 |

200/22 |

ЗАО «Фрегат» |

249 |

|

08.06.2017 |

26 000 000,0 |

Оплата счета П3 |

300/33 |

ЗАО «Фрегат» |

249 |

|

09.06.2017 |

30 000 000,0 |

Оплата счета Р1 |

400/44 |

ЗАО «Эсминец» |

250 |

|

09.06.2017 |

26 000 000,0 |

Оплата счета Р2 |

500/55 |

ЗАО «Эсминец» |

250 |

Таблица 3

Фрагмент реестра «Банковские выписки» 1С «Бухгалтерия» версии 8.2 в части исходящих платежных поручений после применения мультипроектного метода

Фрагменты рабочей отчетности АСБУ (см. табл. 4 и 5) до применения мультипроектного метода учета денежных потоков, иллюстрируют отсутствие информативности и невозможность их применения для субъектов анализа, не занятых в учетно-финансовой сфере.

В табл. 6 и 7 приведены примеры отражения информации в стандартной конфигурации АСБУ в оборотно-сальдовой ведомости и карточке счета 51 соответственно.

Данные о движении денежных средств, представленные в табл. 6 и 7 с учетом раздельного учета финансирования проектов, определяют возможность использования стандартных отчетных рабочих форм в интересах расширенного круга субъектов анализа.

Применение мультипроектного метода учета денежного потока позволяет адаптировать интерфейс регистров денежного потока в АСБУ для информирования широкого круга пользователей о состоянии финансировании выполняемых проектов и определяет увеличение диапазона субъектов анализа.

Расширение перечня субъектов анализа обеспечивает синергетический эффект в практической плоскости:

Таблица 4

Фрагмент оборотно-сальдовой ведомости по счету 51 1С «Бухгалтерия» версии 8.2 до применения мультипроектного метода учета денежных потоков

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Банковские счета |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Статьи движения денежных средств |

||||||

|

51 |

2 500 000 |

150 000 |

157 950 |

2 492 050 |

||

|

Основной р/сч |

2 500 000 |

150 000 |

157 950 |

2 492 050 |

||

|

Оплата товаров, работ, услуг, сырья и иных оборотных активов |

7 950 |

|||||

|

Получение наличных средств в банке |

150 000 |

|||||

|

Средства, полученные от покупателей и заказчиков |

150 000 |

|||||

|

Итого |

2 500 000 |

150 000 |

157 950 |

2 492 050 |

||

Таблица 5

Фрагмент карточки счета 51 1С «Бухгалтерия» версии 8.2 до применения мультипроектного метода учета денежных потоков

|

Дата операции |

Документ |

Аналитика Дт |

Аналитика Кт |

Счет Дт |

Сумма |

Счет Кт |

|

08.06.2017 |

Поступление на расчетный счет 100 от 08.06.2017 |

Основной р/с Средства, полученные от покупателей и заказчиков |

51 |

150 000,00 |

62.01 |

Таблица 6

Фрагмент оборотно-сальдовой ведомости по счету 51 1С «Бухгалтерия» версии 8.2, реорганизованной с помощью мультипроектного метода учета денежного потока

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец |

|||

|

Банковские счета |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Статьи движения денежных средств |

||||||

|

51 |

400 000 |

0 |

159 000 000 |

20 800 000 |

138 600 000 |

0 |

|

Основной р/сч |

||||||

|

Поступление по проекту 100 |

100 000 |

34 000 000 |

||||

|

Поступление по проекту 200 |

43 000 000 |

|||||

|

Поступление по проекту 300 |

300 000 |

26 000 000 |

||||

|

Поступление по проекту 400 |

30 000 000 |

|||||

|

Поступление по проекту 500 |

26 000 000 |

|||||

|

Перечисление по проекту 100 |

4 000 000 |

|||||

|

Перечисление по проекту 200 |

16 000 000 |

|||||

|

Перечисление по проекту 300 |

800 000 |

|||||

|

Итого |

400 000 |

0 |

159 000 000 |

20 800 000 |

138 600 000 |

0 |

Таблица 7

Фрагмент каточки счета 51 1С «Бухгалтерия» версии 8.2 после применения мультипроектного метода учета денежного потока

|

Дата операции |

Документ |

Аналитика Дт |

Аналитика Кт |

Счет Дт |

Сумма |

Счет Кт |

|

08.06.2017 |

Поступление на расчетный счет 249 от 08.06.2017 |

Основной р/с Поступления по работам государственного заказчика |

Аванс по проекту 100 |

51 |

34 000 000,0 |

62.01 |

|

08.06.2017 |

Поступление на расчетный счет 249 от 08.06.2017 |

Основной р/с Поступления по работам государственного заказчика |

Расчет по проекту 200 |

51 |

43 000 000,0 |

62.02 |

|

08.06.2017 |

Поступление на расчетный счет 249 от 08.06.2017 |

Основной р/с Поступления по работам государственного заказчика |

Расчет по проекту 300 |

51 |

26 000 000,0 |

62.02 |

-

7. Ложкина, С.Л. Концепция управленческого учетно-аналитического комплекса промышленного предприятия на основе стандартизации учетных принципов: автореф. … канд. экон. наук: 08.00.12 / Ложкина Светлана Леонидовна. – М., 2015. – 49 с.

-

8. Пласкова, Н.С. Анализ финансовой отчетности: учебник / Н.С. Пласкова. – М.: Эксмо, 2010. – 384 с.

-

9. Поленова, С.Н. Стандартизация бухгалтерского учета: истоки, становление принципы /

-

10. Усенко, О.И. Модель внутреннего финансового контроля в бюджетном секторе: автореф. … канд. экон. наук: 08.00.10, 08.00.12 / Усенко Ольга Ивановна. – М., 2015. – 20 с.

-

11. Хахонова, Н.Н. Концепция учетноаналитического обеспечения управления денежными потоками коммерческой организации: авто-реф. … д-ра экон. наук: 08.00.12 / Хахонова Наталья Николаевна. – М., 2006. – 52 с.

Н.С. Поленова // Международный бухгалтерский учет. – 2010. – № 10.

Список литературы Совершенствование информационной основы отчетности по движению денежных средств и расширение круга субъектов ее анализа

- Безруких, П.С. Бухгалтерский учет: учебник/П.С. Безруких. -4-е изд., перераб. и доп. -М.: Бухгалтерский учет, 2002. -719 с.

- Бланк, И.А. Управление денежными потоками/И.А. Бланк. -Киев: Ника-Центр, Эльга, 2002. -736 с. -(Библиотека финансового менеджера. Выпуск 8).

- Вахрушина, М.А. Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экономическим специальностям/М.А. Вахрушина. -8-е изд., испр. -М.: Изд-во «Омега-Л», 2010. -570 с.

- Карельская, С.Н. Применение профессионального суждения в разные периоды нормативного регулирования бухгалтерского учета в России/С.Н. Карельская, Н.В. Генералова//Международный бухгалтерский учет. -2013. -№ 33. -С. 10-20.

- Карпова, Т.П. Учет, анализ и бюджетирование денежных потоков: учеб. пособие/Т.П. Карпова, В.В. Карпова. -М.: Вузовский учебник: ИНФРА-М, 2013. -302 с.

- Копелев, И.Б. Оценка и прогнозирование риска несостоятельности компании: автореф. … канд. экон. наук: 08.00.10/Копелев Игорь Борисович. -М., 2016. -29 с.

- Ложкина, С.Л. Концепция управленческого учетно-аналитического комплекса промышленного предприятия на основе стандартизации учетных принципов: автореф. … канд. экон. наук: 08.00.12/Ложкина Светлана Леонидовна. -М., 2015. -49 с.

- Пласкова, Н.С. Анализ финансовой отчетности: учебник/Н.С. Пласкова. -М.: Эксмо, 2010. -384 с.

- Поленова, С.Н. Стандартизация бухгалтерского учета: истоки, становление принципы/Н.С. Поленова//Международный бухгалтерский учет. -2010. -№ 10.

- Усенко, О.И. Модель внутреннего финансового контроля в бюджетном секторе: автореф. … канд. экон. наук: 08.00.10, 08.00.12/Усенко Ольга Ивановна. -М., 2015. -20 с.

- Хахонова, Н.Н. Концепция учетно-аналитического обеспечения управления денежными потоками коммерческой организации: автореф. … д-ра экон. наук: 08.00.12/Хахонова Наталья Николаевна. -М., 2006. -52 с.