Совершенствование инструментов и методов бюджетного планирования на предприятиях хлебопекарной промышленности

Автор: Филько Ирина Вениаминовна, Ерыгина Лилия Викторовна

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Экономика

Статья в выпуске: 4 (17), 2007 года.

Бесплатный доступ

Анализируется существующая система планирования на предприятиях хлебопечения, выявляются ее недо статки. С учетом отраслевых особенностей предлагаются направления совершенствования инструментов и методов бюджетного планирования.

Короткий адрес: https://sciup.org/148175592

IDR: 148175592 | УДК: 338.262

Perfection on the budgeting planning tools and methods at the baking industry enterprises

The existing planning system at the baking industry enterprises is analyzed, its lacks come to light. In view of branch features budgeting planning tools and methods perfection directions are offered.

Текст научной статьи Совершенствование инструментов и методов бюджетного планирования на предприятиях хлебопекарной промышленности

В настоящее время хлебопекарная промышленность России объединяет свыше 25 тыс. предприятий. Совокупная доля отрасли в общем объеме промышленного производства постоянно увеличивается. Продукция предприятий хлебопекарной промышленности занимает значительную долю в рационе потребления продуктов питания.

Финансово-экономическое состояние предприятий напрямую зависит от эффективности системы внутрифирменного планирования. Данная зависимость усиливается тем обстоятельством, что вследствие законодатель ного ограничения цен на хлебопекарную продукцию, администрация предприятий вынуждена искать внутренние пути повышения эффективности деятельности, рентабельности, деловой активности. Стремление к разработке системы планирования, адекватно отвечающей требованиям рыночной экономики, привело руководство многих хозяйствующих субъектов к внедрению системы бюджетирования.

Однако незначительное количество предприятий пищевой промышленности смогли эффективно использо- вать все потенциальные возможности бюджетирования, поскольку в большинстве случаев внедрение системы бюджетирования производится фрагментарно и без учета особенностей отраслевой специфики. Поэтому разработка методики бюджетного планирования, учитывающей особенности финансово-хозяйственной деятельности хлебопекарных предприятий, является весьма актуальной.

Технология бюджетного планирования в значительной мере определяется отраслевой принадлежностью. Учитывая специфику отрасли, система бюджетирования, применяемая на предприятиях хлебопекарной промышленности, должна обеспечивать формирование бюджетов сбыта, производственную программу; учитывать особенности сырья и готовой продукции, контролировать сроки годности, корректировать рецептуры; планировать себестоимость продукции по сложным, многоэтапным технологическим процессам; осуществлять мониторинг фактических затрат и проводить анализ распределения накладных расходов.

При проектировании системы бюджетирования практически сразу встает вопрос о том, какую информацию использовать в качестве базы для расчета плановых показателей. На первый взгляд кажется логичным обратиться к существующей в организации бухгалтерской системе. В результате введенные бухгалтерией объекты учета автоматически становятся объектами планирования, а характеристики движения активов и пассивов - плановыми показателями.

Приняв во внимание, что наиболее распространенными объектами учета являются подразделения организации (ее функциональные звенья), автоматически формируется система планирования, регулирующая распределение ресурсов по функциональным блокам. Ответить же на вопрос, рациональны ли затраты, понесенные на выполнение функции, обычно не представляется возможным. Планирование перерождается в борьбу между подразделениями при распределении затрат, величина которых на их взгляд определяет значимость этого подразделения. При такой постановке вопроса о борьбе за сокращение издержек не может идти и речи. Зная только место возникновения затрат, трудно принять решения о целесообразности повышения или снижения затрат, о перерасходе или экономии денежных средств отдельно взятым отделом.

Применяемая, как правило, при составлении бюджета производственных затрат детализация по видам продукции и далее по статьям затрат приводит к чрезвычайному усложнению его структуры, особенно для предприятий, выпускающих сотни ассортиментных наименований продукции и, следовательно, значительно ухудшает качество контроля за расходом ресурсов. Оценка эффективности эксплуатации оборудования, обоснованность объемов расхода материалов становится чрезвычайно трудоемкой задачей. Нормативы расхода ресурсов всегда будут выше, чем необходимо на самом деле, особенно актуальна эта проблема для предприятий с непрерывным производственным циклом (электроэнергетика, пищевая промышленность). При установлении норм часто используется опытно-статистический метод, заключающийся в установлении норм на основе фактических данных о затратах труда или материалов на единицу в прошлом периоде. При этом не проводится анализ фак торов, повлиявших на повышенный расход ресурсов, не обеспечивается выявление и использование внутрипроизводственных резервов.

Альтернативный путь - переход на процессно-ориентированную систему планирования (планирование отдельных производственных мероприятий с последующим определением суммарных характеристик). Принципиальное отличие процессно-ориентированного бюджетирования от традиционного заключается в планировании затрат, исходя из перечня выполняемых работ и их объемов. Исходным объектом планирования выступает при этом бизнес-процесс - конкретное мероприятие, необходимое для обеспечения производственной деятельности. Бизнес-процесс обычно связан с операционными задачами и бизнес-отношениями и может осуществляться как в пределах одного организационного подразделения, так и охватывать несколько подразделений в рамках организации или даже нескольких различных организаций.

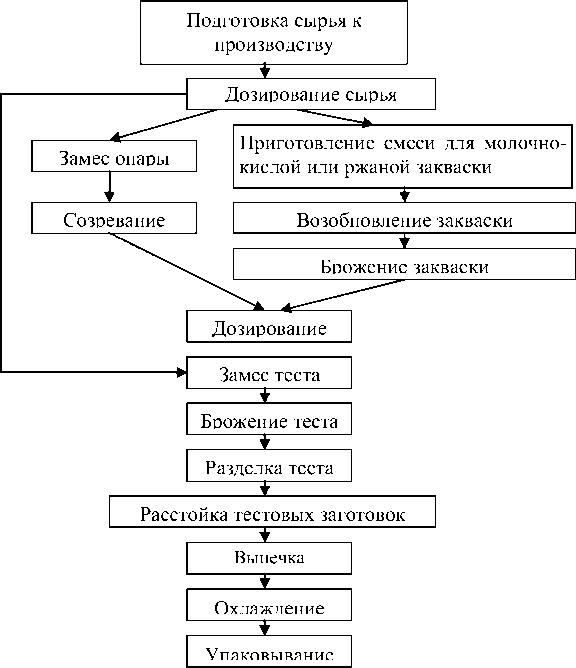

Для предприятий хлебопекарной промышленности процесс производства заключается в преобразовании сырья (муки, дрожжей, воды и т. п.) в готовую продукцию - хлебобулочные и кондитерские изделия. Производственный процесс осуществляется путем поэтапного воздействия на предмет труда (сырье, заготовки, материалы) с помощью средств труда (машин, аппаратов, инструментов) с целью получения готовой продукции.

В качестве признака декомпозиции производственных процессов необходимо использовать производственный агрегат, который представляет собой совокупность оборудования и обслуживающих его рабочих. В разрабатываемой системе бюджетирования целесообразно выделение шести этапов производственного процесса (рис. 1). К каждому из этапов жестко «привязаны» как конкретное оборудование, так и исполнители - рабочие. Следовательно, при планировании затрат по этапам производственного процесса контроль за использованием ресурсов значительно упрощается. При этом появляется возможность распределения косвенных затрат на себестоимость продукции не в зависимости от объемов выпуска или затрат на оплату труда, а непосредственно от времени использования оборудования и рабочего времени исполнителей в каждом конкретном процессе, что позволяет получить более точный расчет финансового результата.

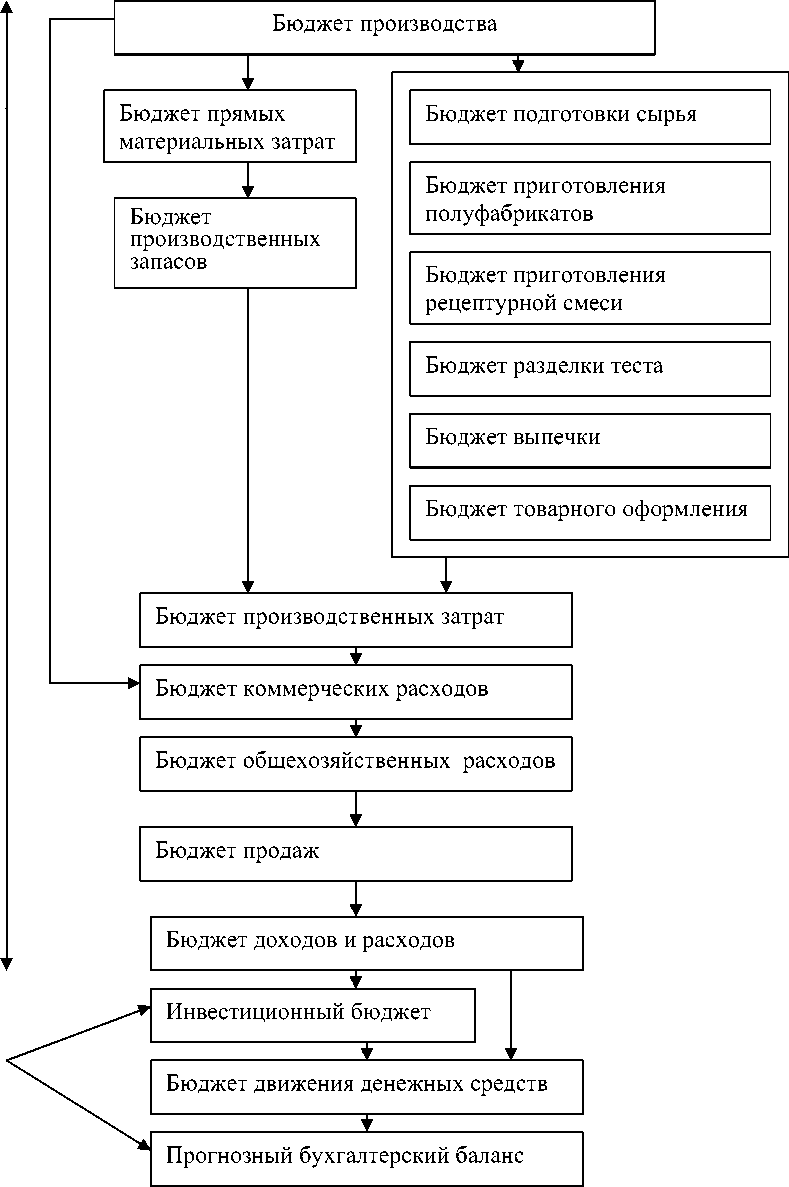

Таким образом, на каждый этап производственного процесса необходимо разработать бюджет. Далее на основе бюджетов прямых производственных затрат каждого этапа производственного процесса и бюджета прямых материальных затрат формируется бюджет производственных затрат. Структура сводного бюджета предприятия представлена на рис. 2.

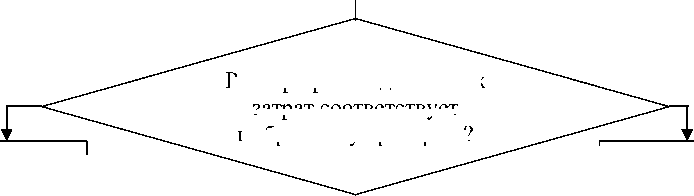

Алгоритм разработанной методики бюджетного планирования представлен на рис. 3, он включает в себя двадцать этапов.

На нервом этане выявляются факторы, оказывающие влияние на формирование производственной программы. В ходе исследования выделены следующие факторы: спрос на производимую продукцию; наличие производственных мощностей; фонд рабочего времени оборудования и производственных рабочих; объем имеющихся материальных и финансовых ресурсов.

Согласно проведенному исследованию, наибольший удельный вес в структуре затрат на хлебобулочные изделия занимают производственные затраты. Для определения основных направлений снижения производственных затрат, необходимо выявить факторы, влияющие на размер данных затрат - второй этап. Это позволит в дальнейшем разработать мероприятия по минимизации производственных затрат.

На третьем этапе выявляются объекты планирования производственной программы. В хлебопечении развернутая номенклатура выпускаемых изделий достаточно велика и может составлять от нескольких десятков до сотен наименований. При этом некоторые изделия являются взаимозаменяемыми или же отличаются только весом. Таким образом, в качестве объекта планирования производственной программы целесообразно использовать не каждое наименование номенклатуры, а групповую номенклатуру В группы необходимо объединить схожие по рецептуре, взаимозаменяемые изделия.

На четвертом этапе составляется прогноз продаж продукции в разрезе выявленных номенклатурных групп. Для этой цели предлагается использовать аддитивную модель продаж, учитывающую данные за предыдущие 24 месяца и позволяющую определить сезонный характер продаж. Формула аддитивной модели прогноза продаж имеет следующий вид:

А-Т+5 + E, где А - прогнозируемое значение; Т- тренд; 5- сезонная компонента; Е - ошибка прогноза, которая вычисляется по уравнению тренда и используется для оценки качество прогноза.

На пятом этапе выявляют основные этапы процесса производства продукции (рис. 1).

На шестом этапе определяют нормативные значения по показателям, влияющим на размер производственных затрат. После того как нормативы установлены, они являются постоянными величинами и не подлежат изменению. К числу таких показателей следует отнести расход материалов на единицу готовой продукции; уровень оплаты труда за 1 человеко-час; трудоемкость продукции; стоимость электроэнергии; часовая производительность оборудования; норма потребления электроэнергии за 1 ч работы оборудования и т. д.

На седьмом этапе определяют критерий оценки бюджета производственных затрат. Учитывая особенности хлебопекарных предприятий, выявленные факторы, влияющие на размер производственных затрат, предлагается использовать минимум производственных затрат при заданных объемах производства продукции по номенклатурным группам.

На восьмом этапе составляется бюджет производства, который представляет собой план выпуска продукции по видам в натуральных показателях.

На девятом этапе рассчитывается потребность в сырье. Издержки на текущие запасы возникают по той причине, что каждое предприятие с целью бесперебойного функционирования должно поддерживать минимальные страховые запасы. С другой стороны, текущие расходы на запасы должны также включать складские

Подготовка сырья

Приготовление полуфабрикатов

Приготовление рецептурной смеси

} Разделка теста

Выпечка

} Товарное оформление

Рис. 1. Основные этапы процесса производства хлебобулочных изделий

издержки, издержки на страхование, порчу товара, хищения и пр.

На десятом этане составляется бюджет прямых материальных затрат, который включает расходы, связанные с приготовлением рецептурной смеси, и служит основой для составления бюджета производственных запасов -этан одиннадцатый. В бюджете производственных запасов отражаются сроки закупки, виды и количества сырья, материалов и полуфабрикатов, которые были установле ны на девятом этане. Использование материалов определяется бюджетом производственных затрат и предполагаемыми изменениями в уровне материальных запасов. Умножая количество единиц материалов на оценочные закупочные цены на эти материалы, получают бюджет производственных запасов.

На двенадцатом этане составляются бюджеты прямых производственных затрат каждого этапа производственного процесса. В структуру бюджета каждого этапа

Ф И н А н С о в ы й о п

Е Р

А

Ц

И о н н ы й

Б ю д ж

Е

т

Б ю д ж Е т

Рис. 2. Структура сводного бюджета хлебопекарного предприятия

входят оплата труда персонала, обслуживающий данный этап, затраты электроэнергии на его выполнение, амортизационные отчисления на основные средства производства, расходы на ремонт и пр.

Затраты, которые нельзя напрямую отнести к определенному виду продукции (косвенные затраты), распре деляются пропорционально прямым производственным затратам.

На тринадцатом этапе оптимизируется загрузка производственного оборудования. На хлебопекарных предприятиях ведущей машиной является хлебопекарная печь, так как она определяет производительность всего

Выявление влияние

факторов, оказывающих на формирование

производственной программы

Выявление факторов, влияющих на размер производственных затрат

Выявление объектов планирования производственной программы

|

Прогноз продаж продукции |

Выявление основных этапов производственного процесса |

Определение нормативных значений по показателям, влияющим на размер производственных затрат

|

Расчет потребности в сырье |

|

1 |

|

Составление |

|

бюджета прямых |

|

материальных затрат |

|

1 |

|

Составление бюджета |

|

производственных |

|

запасов |

|

Составление бюджетов прог |

зводственного процесса |

|

Бюджет разделки теста |

Бюджет выпечки |

Бюджет товарного оформления |

___ Составление бюджета производственных затрат

Размер производственных затрат соответствует выбранному критерию?

Пересмотр бюджета производства

Сохранение бюджета производства

|

Определение критеря оценки бюджета производственных затрат |

|

|

1 |

|

|

-► |

Составление бюджета производства по номенклатурным группам |

Составление бюджета коммерческих расходов

|

Составление расходов |

бюджета |

общехозяйственных |

Расчет себестоимости продукции

Планирование цены реализации

Составление бюджета продаж

Расчет конечных финансовых результатов

Рис. 3. Алгоритм методики бюджетирования на хлебопекарных предприятиях производственного процесса, выполняет наиболее важную и трудоемкую работу Учитывая, что печи являются ведущим оборудованием, в данной методике предлагается использовать критерий минимума затрат на этапе выпечки продукции.

На четырнадцатом этапе на основе бюджета прямых материальных затрат и бюджетов этапов производственного процесса составляется бюджет производственных затрат Для этого предлагается использование имитационной модели, которая включает следующие компоненты: бюджет прямых материальных затрат, бюджет подготовки сырья, бюджет приготовления полуфабрикатов, бюджет приготовления рецептурной смеси, бюджет разделки теста, бюджет выпечки, бюджет товарного оформления.

Целевая функция модели имеет следующий вид:

f Зп Г . • УР , • ЦМ + (Нэ/ • Цэ +

+ ОТ/ • УТЕ , • По/ + Ач) • (Г , / По/) + КЗ , , где Зп - производственные затраты, руб; Г , - объем производства/продукции, т; УР , -расход материалов на 1т готовой продукции, т; ЦМ - стоимость материалов, руб.; Нэ/ - норма потребления электроэнергии за 1 ч. работы j оборудования, кВт/ч; Ц э - стоимость электроэнергии, руб. /кВт; ОТ/ - уровень оплаты труда за 1человеко-час j процесса, руб.; УТЕ , - трудоемкость продукции, челове-ко-час/т; Поу - часовая производительность / оборудования, т/ч.; Ач - сумма амортизационных отчислений в расчете на 1ч работы./ оборудования, руб.; КЗ , - косвенные затраты, руб.

Модель позволяет формировать различные варианты бюджета производственных затрат в зависимости от ассортиментных соотношений продукции в планируемой номенклатурной группе. Из полученных бюджетов выбирается один, удовлетворяющий заданному критерию.

На пятнадцатом этапе составляется бюджет коммерческих расходов. В бюджете коммерческих расходов детализируются все предполагаемые расходы, связанные со сбытом продукции в плановом периоде. Расчет коммерческих расходов должен соотноситься с объемом продаж.

На шестнадцатом этапе составляется бюджет общехозяйственных расходов, который представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом, и необходимых для поддержания деятельности предприятия в целом. Большинство элементов этого бюджета составляют постоянные затраты.

На семнадцатом этапе на основе подготовленных операционных бюджетов можно рассчитать себестоимость продукции. Себестоимость продукции складывается из производственных, коммерческих и общехозяйственных расходов. При этом коммерческие расходы распределяются по видам продукции пропорционально объемам производства, общехозяйственные - пропорционально производственным затратам.

На восемнадцатом этапе планируется цена реализации продукции. Поскольку спрос на хлебобулочные изделия не является эластичным, цену реализации целесообразно устанавливать с учетом цен конкурентов, плановой себестоимости продукции и нормативной прибыли.

На девятнадцатом этапе составляется бюджет продаж. В бюджете продаж отражаются доходы от продаж (выручка от реализации), плановый объем и структура продаж.

Двадцатый этап включает расчет конечных финансовых результатов. На данном этапе формируется бюджет доходов и расходов предприятия, бюджет движения денежных средств, и разрабатывается прогнозный бухгалтерский баланс для предприятия в целом. Именно на этом этапе руководство должно решить, принять предлагаемый общий бюджет или изменить планы и пересмотреть отдельные его части. Прогнозный бухгалтерский баланс формируется на основе бюджета доходов и расходов, инвестиционного бюджета, бюджета движения денежных средств и баланса на начало бюджетного периода. Расхождение в прогнозах активной и пассивной частей баланса дает представление о нехватке (избытке) финансирования.

Таким образом, применение методики бюджетного планирования с использованием процессно-ориентированного подхода с калькулированием затрат, исходя из особенностей процесса производства, позволяет минимизировать производственные затраты путем оптимизации использования производственного оборудования, определения минимального размера складских запасов, вариаций ассортиментных соотношений; уменьшить сумму косвенных затрат; возложить ответственность и учет на работников в процессе использования сырья и материалов; улучшить контроль на предприятии; повысить экономические показатели деятельности предприятия.

I. V. Filiko, L. V. Erygna PERFECTION ON THE BUDGETING PLANNING TOOLS AND METHODS AT THE BAKING INDUSTRY ENTERPRISES

The existing planning system at the baking industry enterprises is analyzed, its lacks come to light. In view ofbranch features budgeting planning tools and methods perfection directions are offered.